如何理解“以人定房”?

摘要

傳統地產模式轉型過程中,新發展模式指向何方?近期住建部部長提出的“以人定房”或如何理解、海外經濟體有怎樣的經驗?本文梳理,可供參考。

熱點思考:房地產新模式:如何理解“以人定房”?

一問:傳統地產模式的變化?告別“高周轉、高負債、高槓杆”過程中,投資、償債等出現“陣痛”

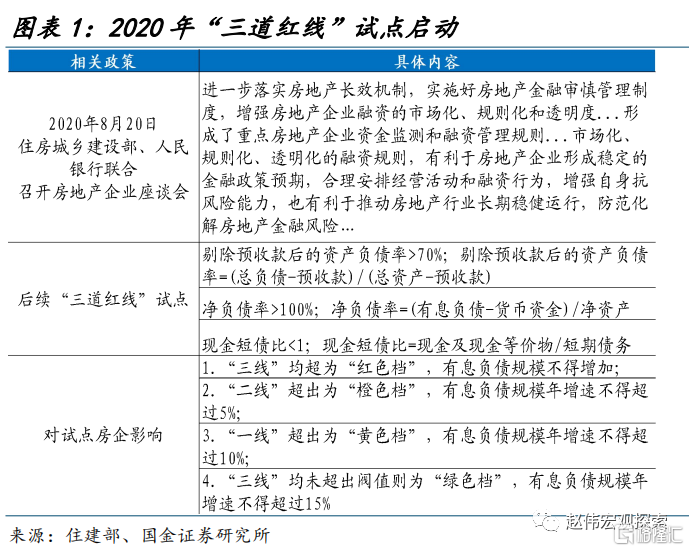

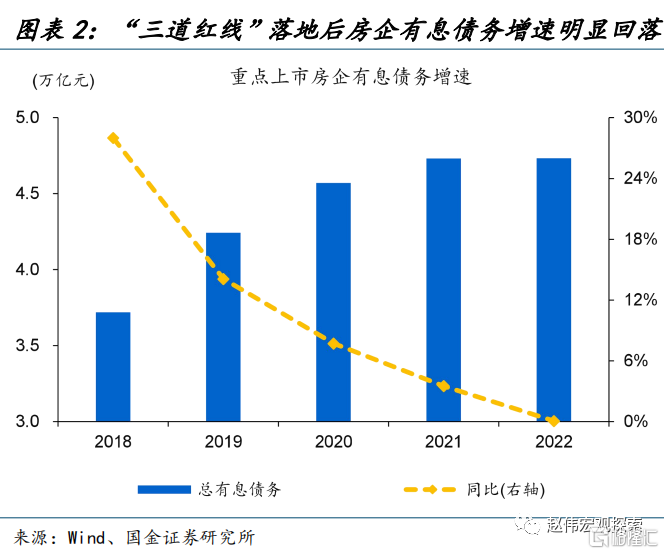

2021年“三道紅线”政策落地,推動地產告別“高周轉、高負債、高槓杆”的开發經營模式。2020年8月,住建部、央行等召开重點房地產企業座談會,提出進一步落實房地產長效機制;後續“三道紅线”試點啓動、並於2021年全面實施,推動上市房企有息負債增速由2019年的14%快速降至2022年的0.1%。

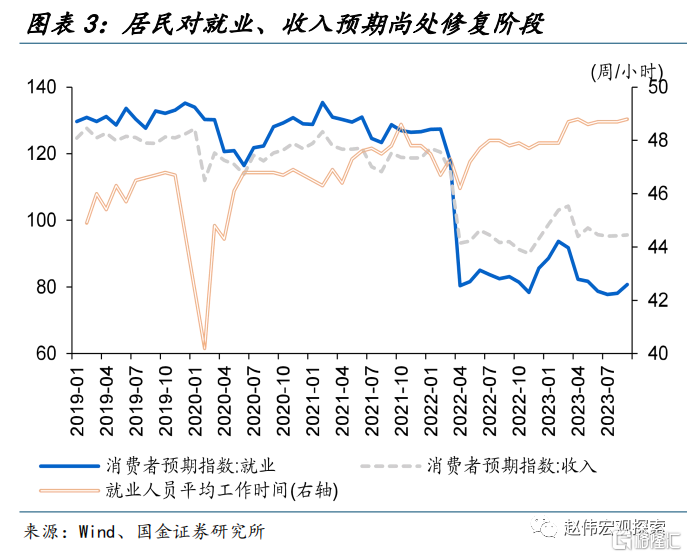

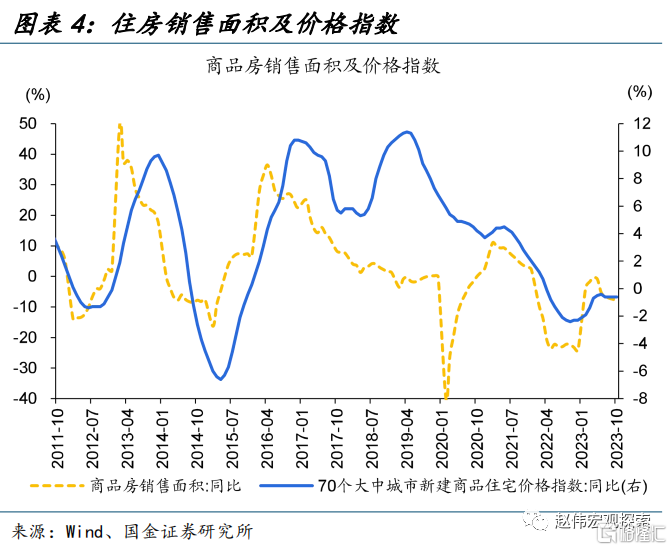

同時,疫情對居民收入、就業產生的衝擊,導致其購房意愿降低、且在“买漲不买跌”下進一步加強。疫情期間,調查失業率兩度超6%,可支配收入增速也隨之下台階,2020-2022年平均爲4.2%、低於2017-2019年的8%。居民收入及預期尚在修復狀態下,居民購房意愿明顯降低,商品房銷售面積累計同比自2022年以來持續22個月爲負值。

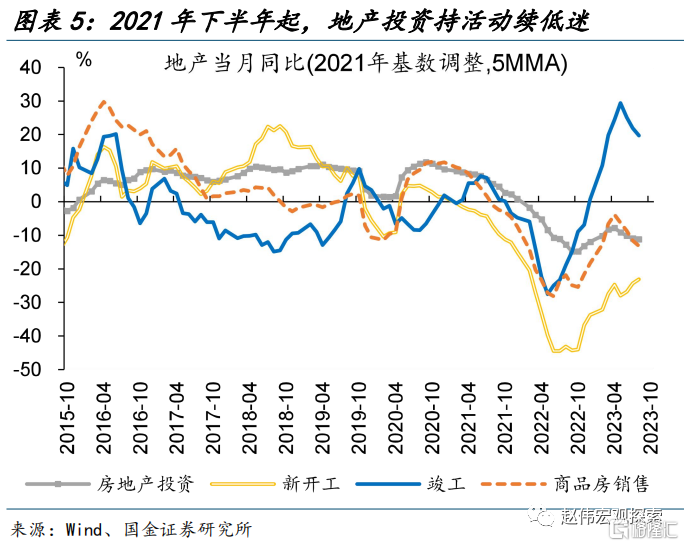

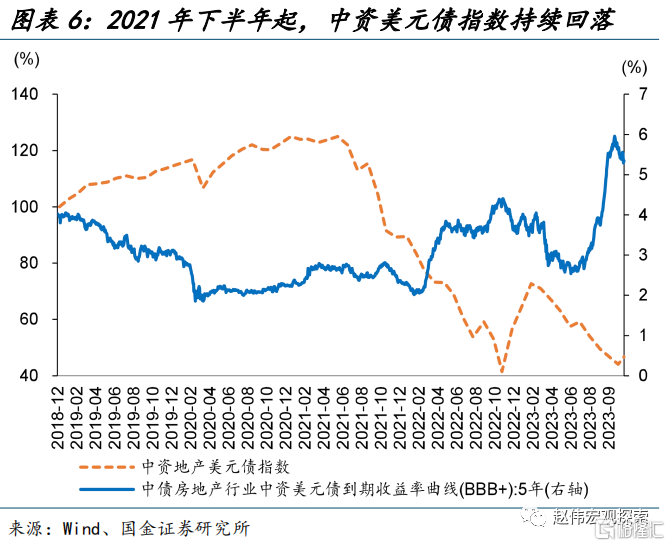

融資承壓和銷售低迷,壓制地產企業的投資、償債等活動。2021年6月起,地產新开工活動、土地購置情況等持續低迷,截至2023年10月,地產投資負增長狀態已持續近24個月;房企債券信用風險事件發生頻率攀升,中資地產美元債指數由2020年末的125%大幅下滑至2023年10月的44%。

二問:地產發展新模式或如何推進?支撐地產高增的基本面或已改變,“以人定房”或是後續方向

爲了防止地產“硬着陸”,穩地產政策頻出,包括融資端、需求端、“三大工程”支持等方面。7月,政治局會議提出適時調整優化房地產政策、更好滿足居民住房需求;8月,央行、財政部等多部門推動“認房不認貸”、住房信貸政策優化等政策落地;從當前銷售數據來看,政策對二手房供需均有提振,對新房銷售和拿地的提振或仍需時間。

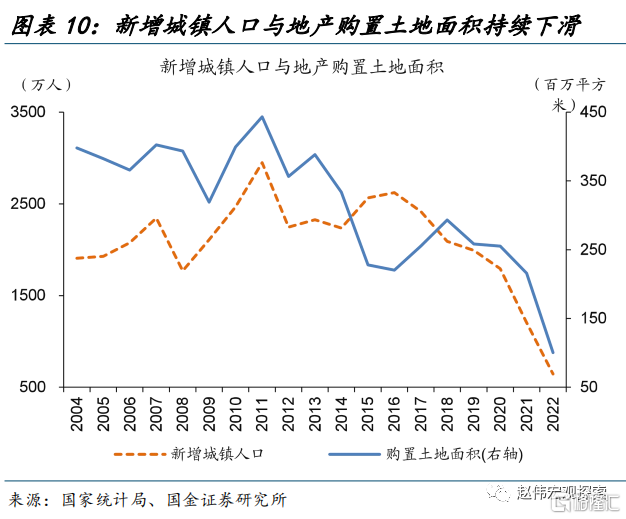

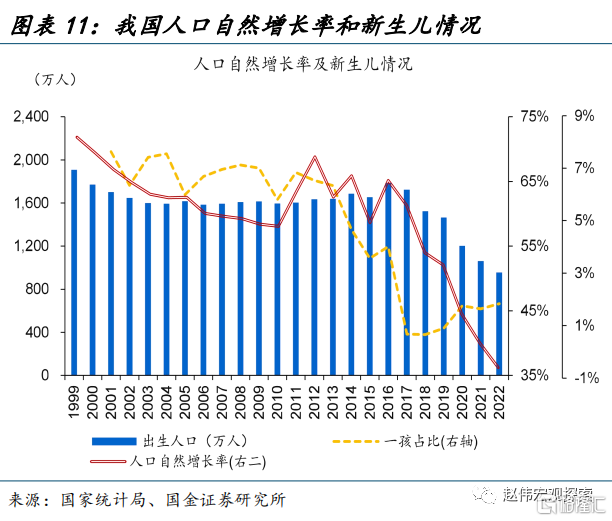

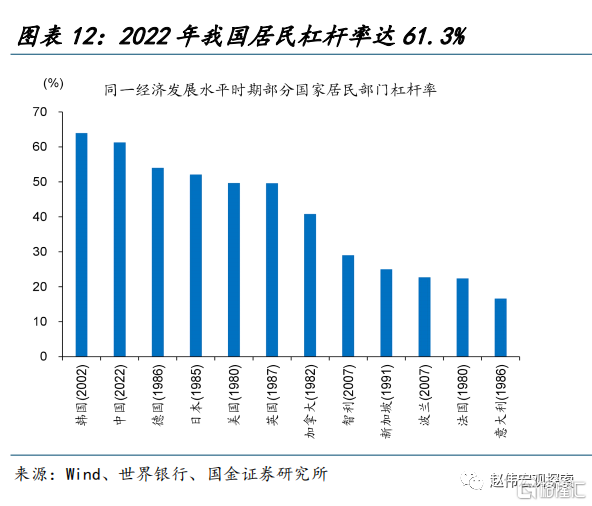

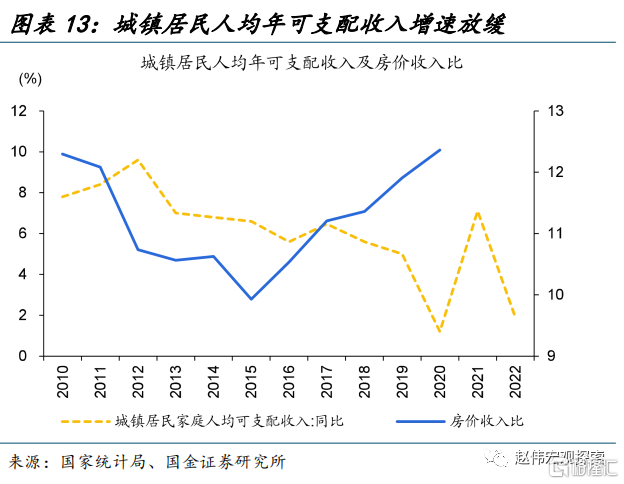

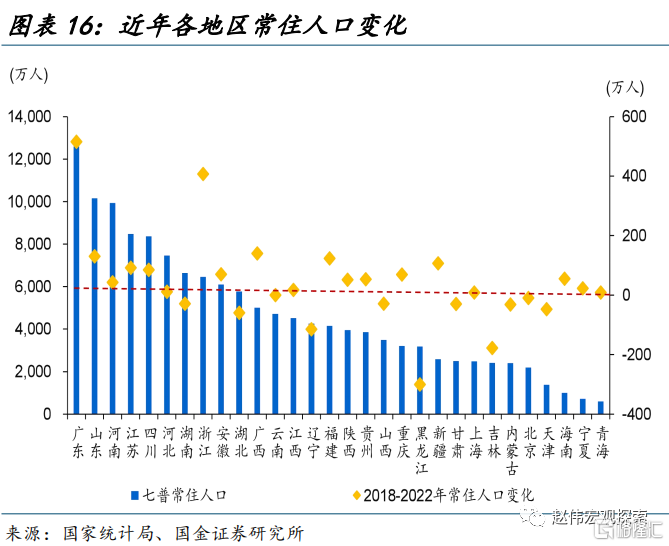

長期視角看,支撐地產高增長的基本面或已改變,地產行業亟待尋求新發展模式。2016年以來,新增城鎮人口數量明顯下滑,2022年爲646萬人、低於2016年的2600多萬人,指向地產供需關系已發生重大變化;且參考其他海外經濟體,我國家庭槓杆率提升空間或有限,疊加可支配收入增長放緩、房價收入比提升,或使居民潛在購房能力下降。

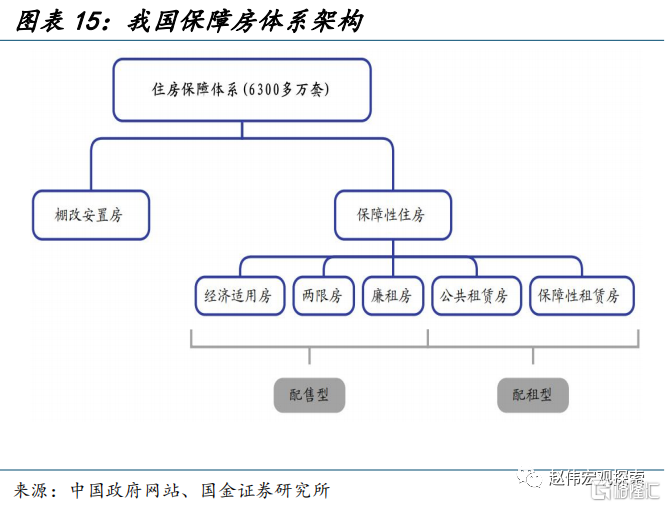

“房住不炒”的基調下,“以人定房”或是後續地產發展新方向。近期住建部部長指出,建立地產發展新模式,一是建立“人、房、地、錢”要素聯動新機制,“以人定房、以房定地、以房定錢”,二是建立房屋开發爲全生命周期管理機制;或指向後續一是對人口淨增地區、人口大省加大相關政策支持、加快建設保障住房體系,二是滿足居民高品質住房需求,對存量房的老舊小區更新改造、城中村改造等項目或是後續政策支持重點。

三問:海外地產模式有何經驗借鑑?完善的保障性住房體系需法律制度、財政政策等多方支持

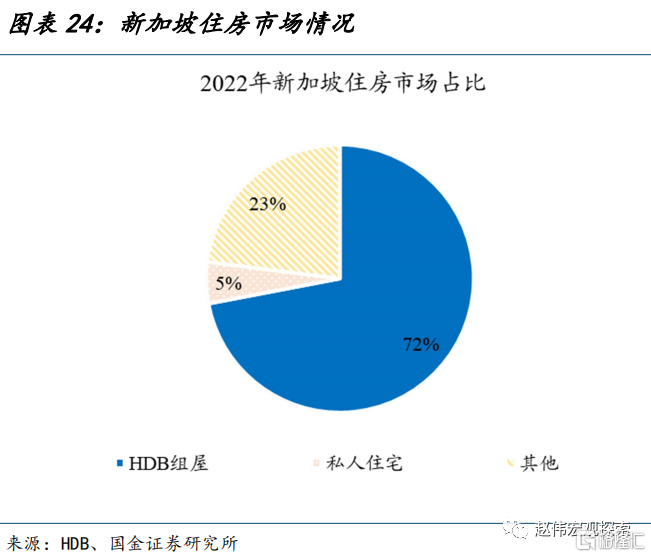

海外經濟體中,德國、新加坡等是典型的“以人定房”發展模式,兩國均具備完善的保障性住房體系。德國住房市場以租賃爲主,2018年,超半數德國居民通過租賃住房解決居住需求。新加坡住房市場以組屋爲主,2022年組屋佔新加坡住房市場比例達72%,近九成新加坡居民通過購买組屋解決住房需求。

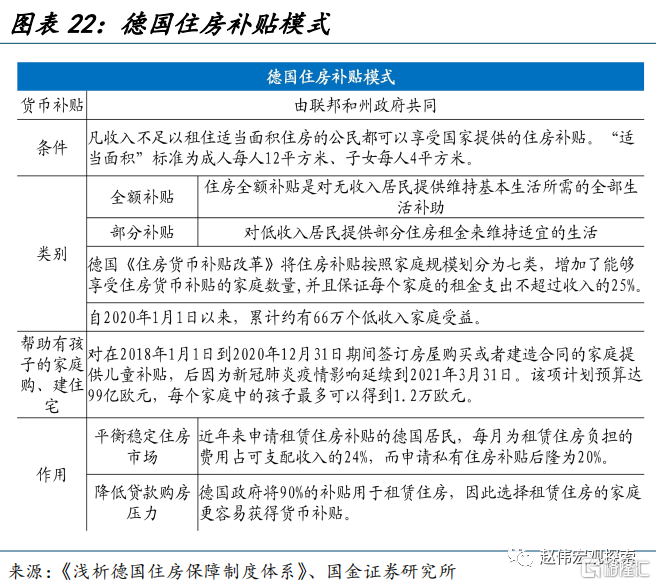

德國與新加坡保障性住房體系長久以來的平穩運行,離不开相關法律制度保障和財政支持。德國保障性住房相關法律由金融、稅收和租賃等制度共同組成,供給端適當遏制地產行業的投資回報率的同時,建立完備制度有效保障租賃者權益。新加坡則通過《土地徵收法》等相關法律,保證較高的國有土地佔比、且國有土地由政府直接管理和控制。

財政支持方面,德國以貨幣住房補貼爲主,既有對無收入居民提供維持基本生活所需進行全額補貼,也有對低收入居民提供部分住房租金來維持適宜的生活的部分補貼。新加坡則爲中低收入群體首次購房提供中央公積金額外和特別住房補貼,且由建屋局向組屋購房人發放低息貸款、提升其購房能力。

風險提示

經濟復蘇不及預期,政策落地效果不及預期。

報告正文

一、 房地產新模式:如何理解“以人定房”?

傳統地產模式轉型過程中,新發展模式指向何方?近期住建部部長提出的“以人定房”或如何理解、海外經濟體有怎樣的經驗?本文梳理,可供參考。

一問:傳統地產模式發生哪些變化?

2021年“三道紅线”政策落地,推動地產告別“高周轉、高負債、高槓杆”的开發經營模式。2020年8月,住建部、央行等召开重點房地產企業座談會,提出進一步落實房地產長效機制,其後“三道紅线”試點啓動、並於2021年全面實施,推動上市房企有息負債增速由2019年的14%快速降至2022年的0.1%。“三道紅线”即剔除預收款項後資產負債率不超過70%、淨負債率不超過100%、現金短債比大於1。根據房企是否超出“三道紅线”標准將其歸爲四檔,踩中三條紅线的房企歸入“紅檔”、有息負債在2019年6月底的基數上不得新增,踩中兩條爲“橙檔”、有息負債增幅不得超過5%,踩中一條爲“黃檔”、增幅不超10%,三條均沒踩中爲“綠檔”、有息負債增幅不超15%。

同時,疫情對居民收入、就業和相關預期產生的衝擊,導致其購房意愿降低、且在“买漲不买跌”觀念下進一步加強。疫情對居民就業及收入水平造成明顯衝擊,2020年2月、2022年4月城鎮調查失業率兩度超6%,達6.2%、6.1%,城鎮居民可支配收入增速也隨之下台階,2020-2022年平均增速爲4.2%、較2017-2019年的8%明顯下降,居民就業、收入預期指數亦處低位。就業、收入及預期尚在修復的狀態下,居民購房意愿明顯降低,商品房銷售面積累計同比自2022年以來持續22個月爲負值,而住宅價格指數隨後下滑或進一步阻礙居民購房意愿修復。

融資承壓和銷售低迷,明顯壓制地產企業的投資、償債等活動;2021年6月以來,房地產投資增速加速下滑,中資地產美元債收益率明顯擡升。2021年6月起,地產新开工活動、土地購置情況等持續低迷,截至2023年10月,地產投資負增長已持續近24個月。房企債券信用風險事件發生頻率也進一步攀升,中資地產美元債指數由2020年末的125%大幅下滑至2023年10月的44%,5年期BBB+中資房企美元債到期收益率10月中旬一度近6%、較2020年同期擡升近4個百分點。

二問:地產發展新模式或如何推進?

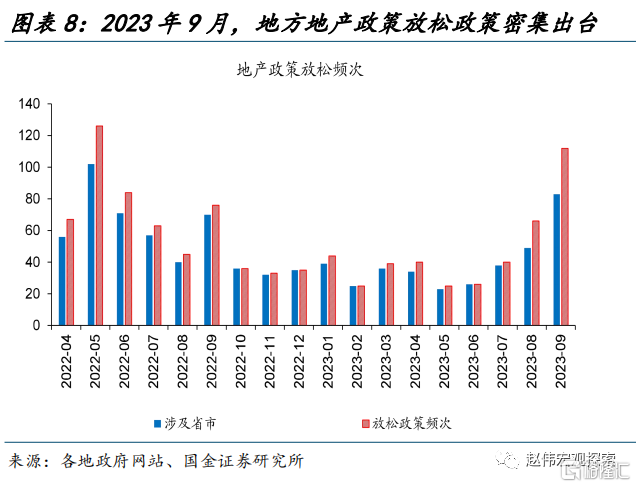

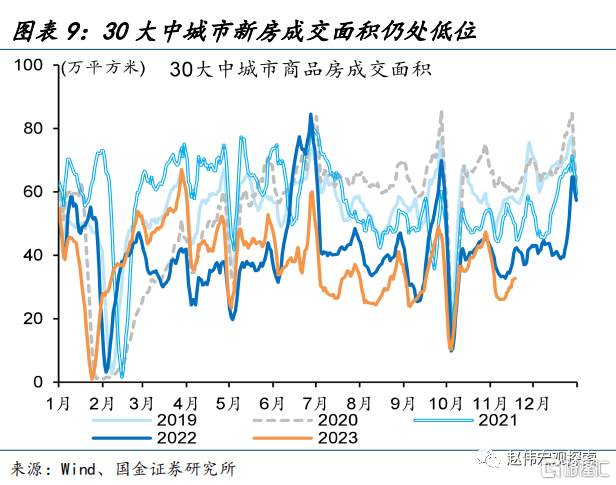

爲了防止地產轉型的“硬着陸”,2022年下半年起,穩地產政策頻出,包括融資端、需求端、“三大工程”支持等方面。爲了適應地產供需關系發生的重大改變,7月份政治局會議及之後的國常會均提出適時調整優化房地產政策、更好滿足居民住房需求;8月,央行、財政部、住建部等多部門相繼推動“認房不認貸”、住房信貸政策優化、降低存量房貸利率、住房換購稅收優惠等政策落地;9月一线城市跟進,調整優化房貸利率下限等,二、三线城市政策出台更加頻繁,涉及優化住房信貸,降低購房門檻、降低二手房交易成本等。從銷售數據來看,政策對二手房供需均有提振,對新房銷售和房企拿地的提振或仍需一定時間。(詳見《穩地產政策的“金九銀十”》)

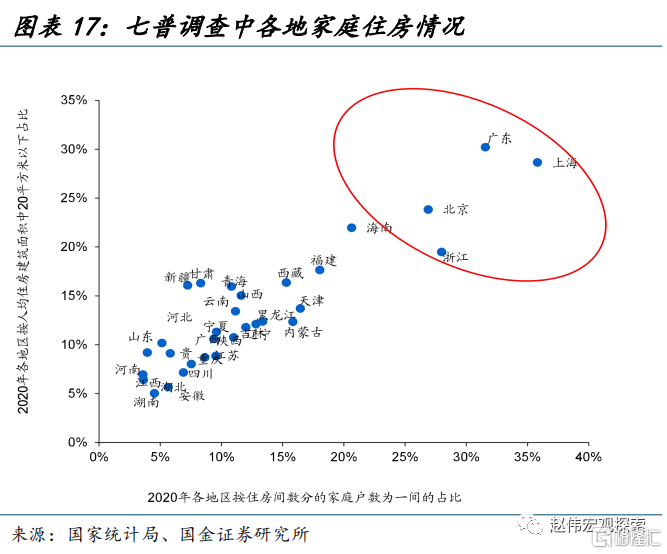

長期視角看,支撐過往地產高速增長的基本面或已改變,地產行業發展亟待尋求新模式。從長期需求來看,地產購置面積與新增城鎮人口走勢較爲吻合,而新增城鎮人口與人口自然增長率、出生人口數量亦相關。2016年以來,人口自然增長率回落下,新增城鎮人口數量也明顯下滑,2022年爲646萬人,明顯低於2016年的2600多萬人,或指向地產行業供需關系已發生重大變化。從居民槓杆視角來看,以我國2022年人均GDP爲標准,與其他主要海外經濟體相比,我國家庭槓杆率處於較高水平、爲61%,疊加疫情衝擊可支配收入增長放緩、房價收入比提升,或使居民潛在購房能力下降。

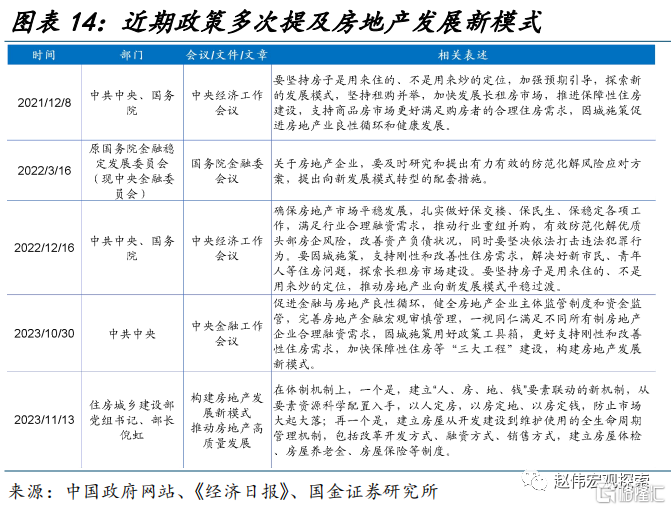

“房住不炒”的基調下,“以人定房”或是後續地產發展新方向。近年來,多個重要會議均強調“房住不炒”、“地產新發展模式”。7月政治局會議定調“房地產市場供求關系發生重大變化”的情況下,近期住建部部長指出,建立地產發展新模式,一是建立“人、房、地、錢”要素聯動新機制,“以人定房、以房定地、以房定錢”,二是建立房屋开發爲全生命周期管理機制;或指向後續一是對人口淨增地區、人口大省加大相關政策支持、加快建設保障住房體系,二是滿足居民高品質住房需求,對存量房的老舊小區更新改造、城中村改造等項目或是後續政策支持重點。

三問:海外地產模式有何經驗?

海外經濟體中,德國、新加坡等是典型的“以人定房”發展模式,兩國均具備完善的保障性住房體系和商業化住宅市場。

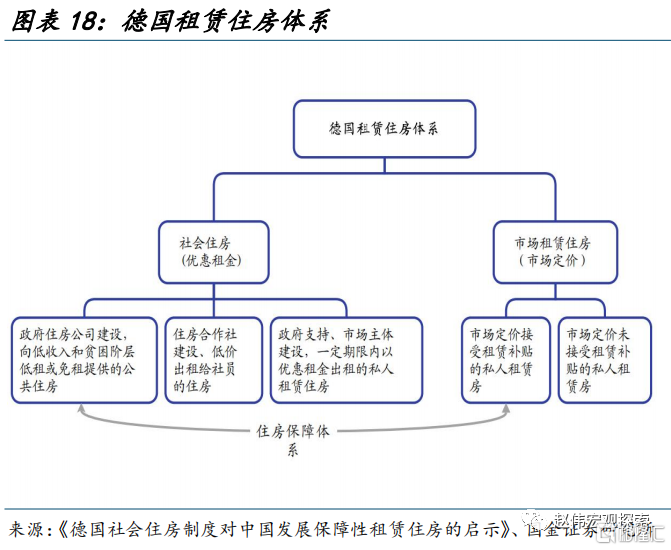

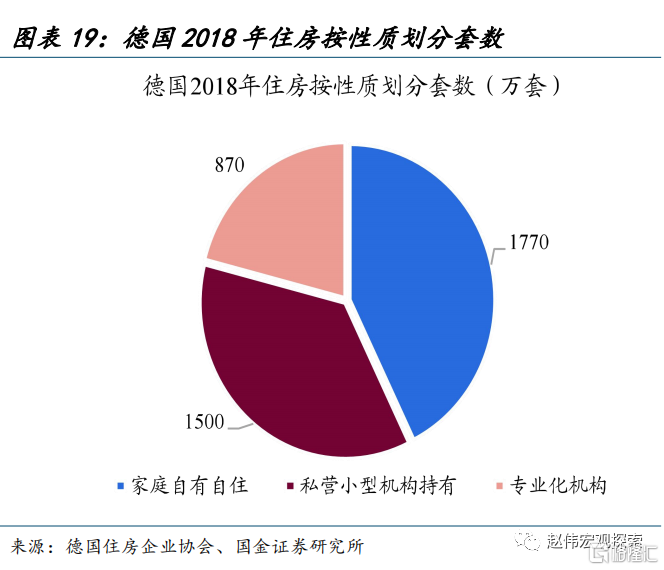

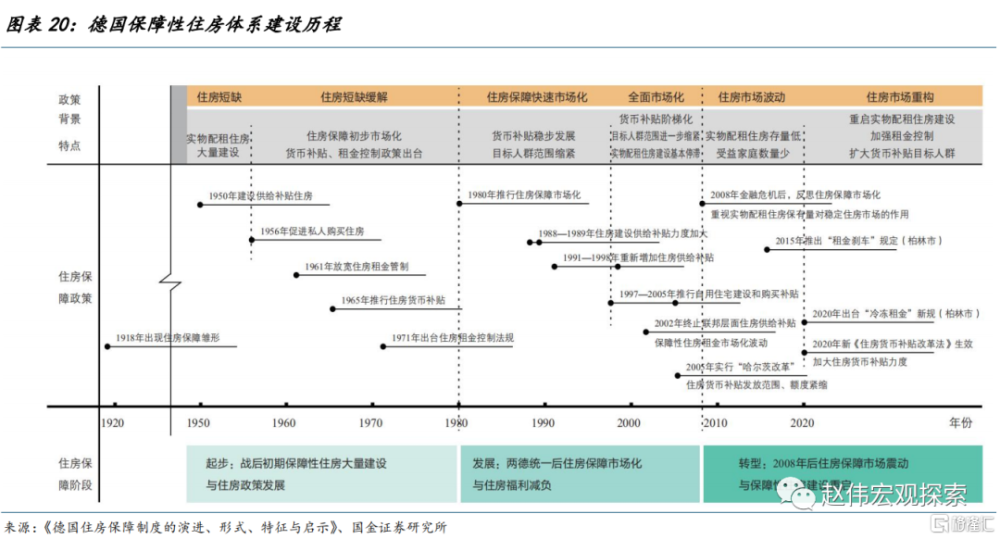

德國住房市場以租賃爲主,其人均住房擁有率較低,多數德國居民通過租賃住房解決居住需求。根據德國聯邦統計局數據,2018年德國平均住宅擁有率僅爲46.5%,柏林、漢堡等主要城市的住宅擁有率分別爲17.4%和23.9%。德國聯邦政府通過重點發展房屋租賃市場、制定政策調節供需和抑制需求來規範房地產行業的發展。綜觀德國住房保障體系建設歷程,1950年後,德國聚焦解決弱勢群體的住房保障問題、承擔保障性住房建設責任,後續逐漸放开保障性住房的供給渠道、回歸市場,運用市場機制積極引導社會力量建設、運營和管理社會住房,而政府則側重加強監管、適時調控。

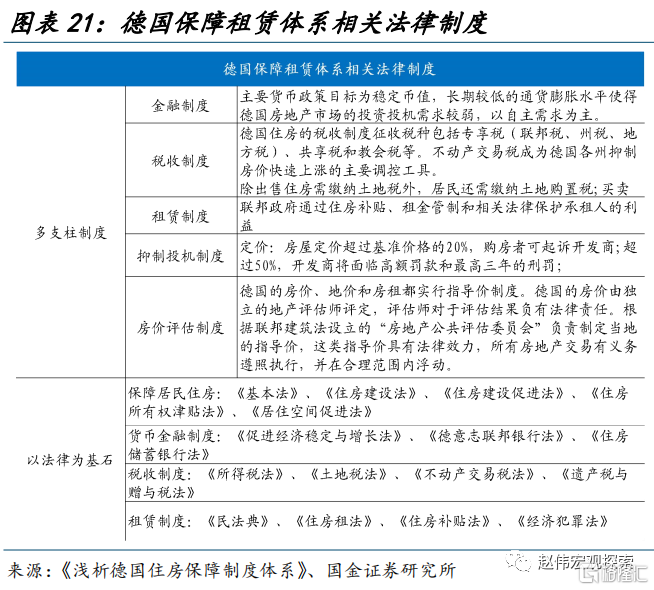

德國保障性住房長久以來的平穩運行,離不开相關法律制度和財政支持的共同作用。法律方面由金融、稅收和租賃等制度共同約束保障,在供給端適當遏制地產行業的投資回報率的同時,建立完備的住房保障制度,並加以貨幣住房補貼支持。住房補貼由聯邦和州政府共同承擔,既有對無收入居民提供維持基本生活所需進行全額補貼,也有對低收入居民提供部分住房租金來維持適宜的生活的部分補貼。

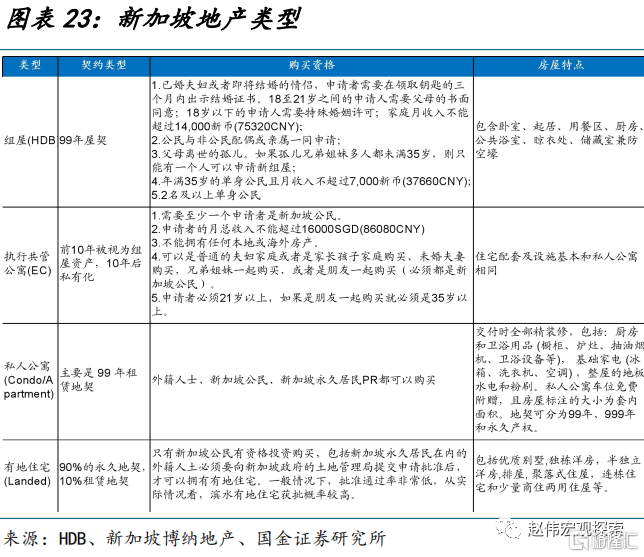

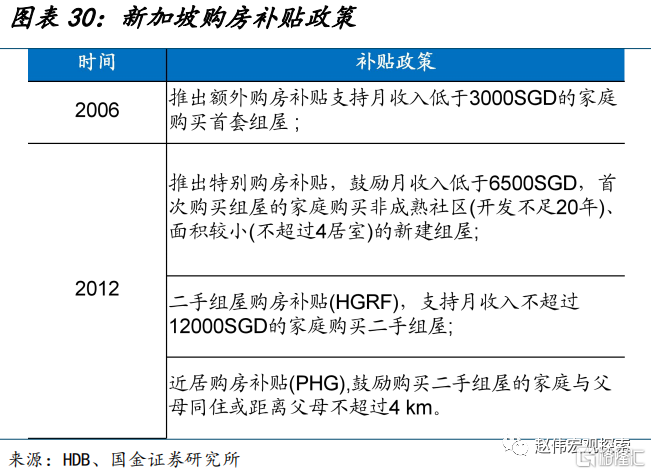

新加坡住房市場以組屋爲主。1960 年以來,新加坡逐步形成了“以組屋爲主,以行政公寓、私人住宅爲輔”的住宅體系,“居者有其屋”的目標基本達成。截至2022年,新加坡房屋自有率達89.3%;其中“組屋”可以類比於保障房,與“行政公寓、私人住宅”共同搭建起“保障房+商品房”的住房體系。2022年建屋發展局組屋佔新加坡住房市場72%,且建屋發展局房產存在較大價格優勢,其價格約爲非有地私有房產70%。

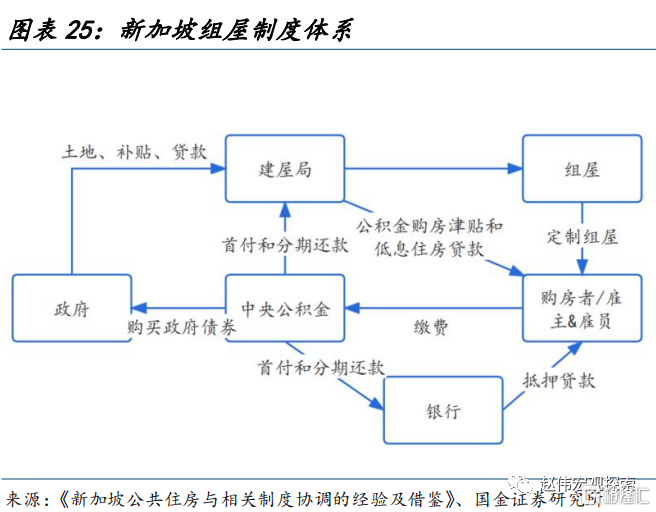

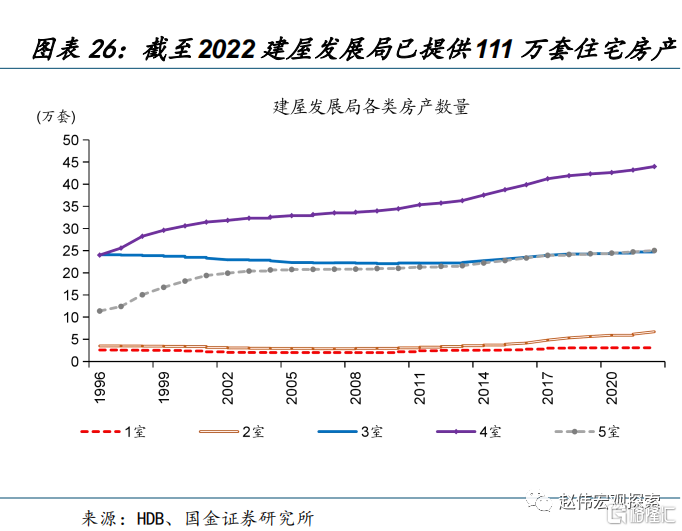

新加坡政策性住房體系以中央公積金爲基礎,由政府、建屋局、銀行及新加坡居民多部門協同構建。組屋由新加坡建屋發展局(HDB)統一發展建造,產權歸政府所有。建屋發展局爲政府獨資機構,職責涵蓋組屋規劃、設計、土地开發、建設、住房資格審查及分配、管理和維護等。截至2022年,HBD 已提供111萬套住宅房產,目前主要以四室爲主,且近年四室及五室大房型數量呈上升態勢,2022年二者累計佔總組屋比例達66%。此外政府以政治和財政承諾的形式提供支持,並輔以立法,幫助早期組屋制度有效落地。

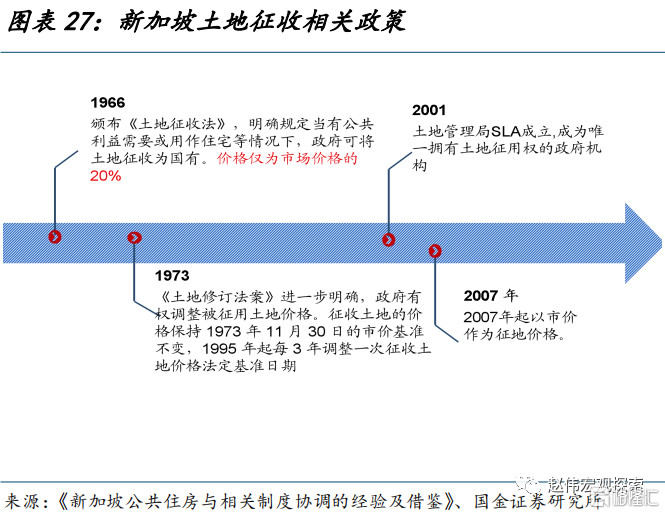

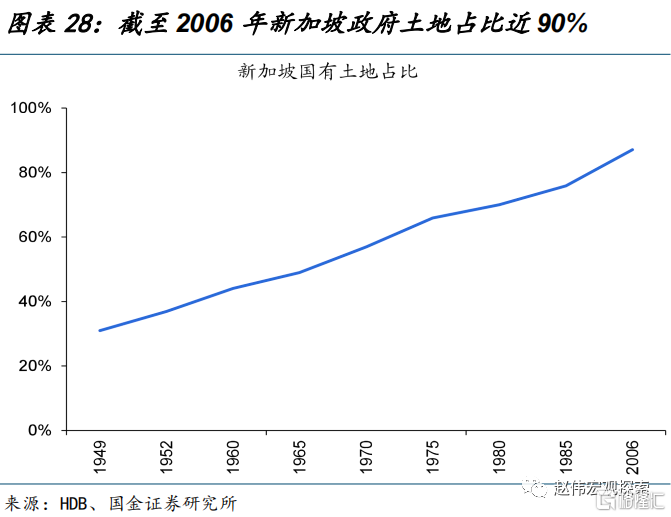

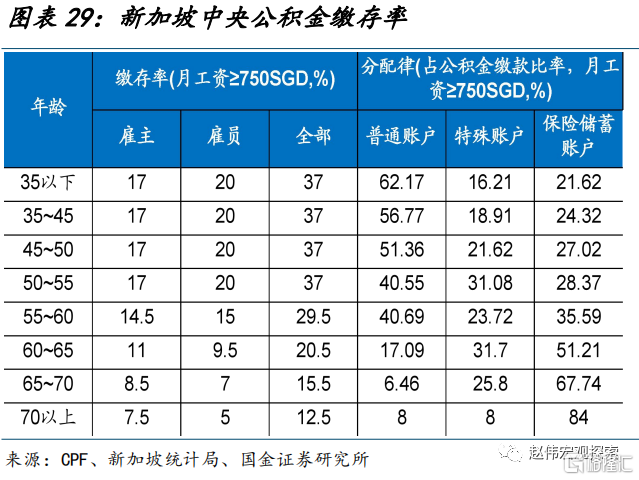

新加坡政府從財政及法律兩方面爲保障性住房提供支持。法律保障方面,1966年新加坡發布《土地徵收法》,此後新加坡國有土地佔比大幅提升,截至2006年新加坡政府擁有的土地佔比近90%。國有土地主要是由政府直接管理和控制,公有土地則是由作爲半官方機構的法定局,如建屋發展局、港灣局、民航局等掌握和使用。財政支持方面,1968年新加坡推出“中央公積金核准建屋計劃”,爲中低收入群體首次購房提供中央公積金額外和特別住房補貼,提升其購房能力。目前中央公積金制度要求55歲以下繳存率達37%,其中普通账戶基金可以提取用於購买住房。中央公積金局(CPF)將中央公積金中(90%-95%)用於購买政府特別債券(SSGS),政府出售債券所得資金的一部分再以2.5%優惠貸款的形式提供給建屋局,由建屋局用於組屋建設和向組屋購房人發放利率爲2.6%的貸款。此外,政府還向部分人群提供住房補貼政策。

經過研究,我們發現:

(1)2021年“三道紅线”政策落地,推動地產告別“高周轉、高負債、高槓杆”的开發經營模式。同時,疫情對居民收入、就業產生的衝擊,導致其購房意愿降低、並在“买漲不买跌”下進一步加強。融資承壓和銷售低迷,明顯壓制地產企業的投資、償債等活動。

(2)爲了防止地產“硬着陸”,穩地產政策頻出,包括融資端、需求端、“三大工程”支持等方面。而長期視角看,支撐地產高增長的基本面或已改變,後續地產發展新方向,一是建立“人、房、地、錢”要素聯動新機制;二是建立房屋开發爲全生命周期管理機制。

(3)海外經濟體中,德國、新加坡等是典型的“以人定房”發展模式,兩國均具備完善的保障性住房體系。其保障性住房體系長久以來的平穩運行,離不开相關法律制度的約束保障和對居民購房和住房的財政補貼支持。

參考文獻:

[1]劉威.新加坡公共住房與相關制度協調的經驗及借鑑[J].中國房地產,2020,(30).

[2]金雙華,於徵莆.淺析德國住房保障制度體系[N].中國社會科學報

[3]王德強,張燦迎.德國社會住房制度對中國發展保障性租賃住房的啓示[J].城鄉建設,2023(02).

[4]王陽.德國住房租賃制度及其對我國住房租賃市場培育的啓示[J].國際城市規劃,2019,34(05).

[5]王陽,洪曉葦,李知然.德國住房保障制度的演進、形式、特徵與啓示[J].國際城市規劃,2021,36(04).

[6]張雙雙,張燦迎,郭蔚.新加坡組屋制度及其啓示[J].城鄉建設,2023,(04).

二、 政策跟蹤

(一)穩地產:央行表示供需兩端綜合施策維護地產平穩運行,廣州公積金認房不認貸

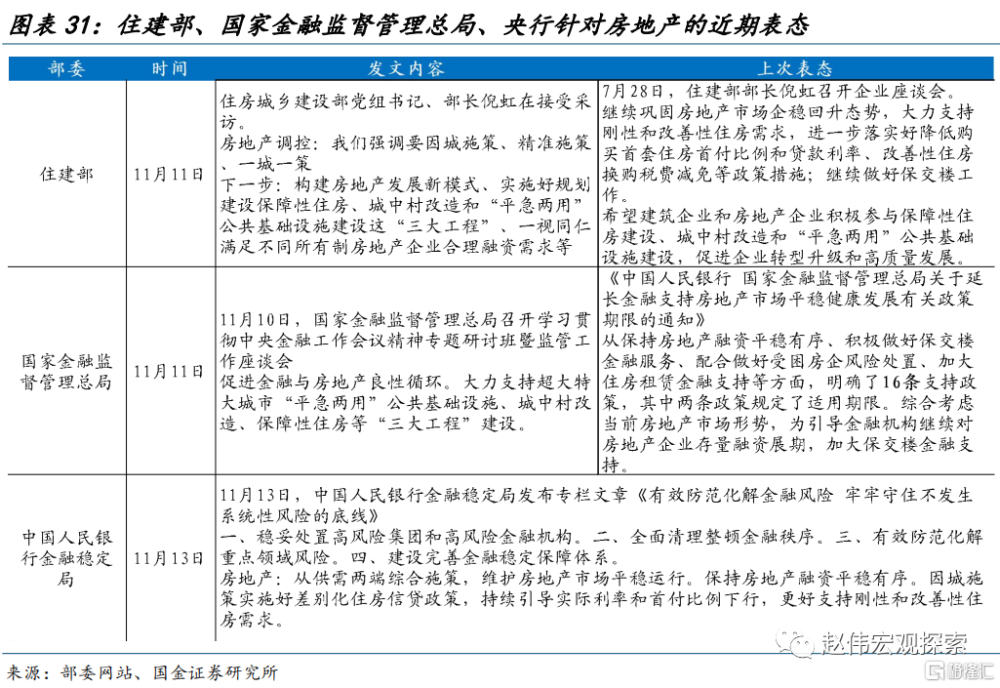

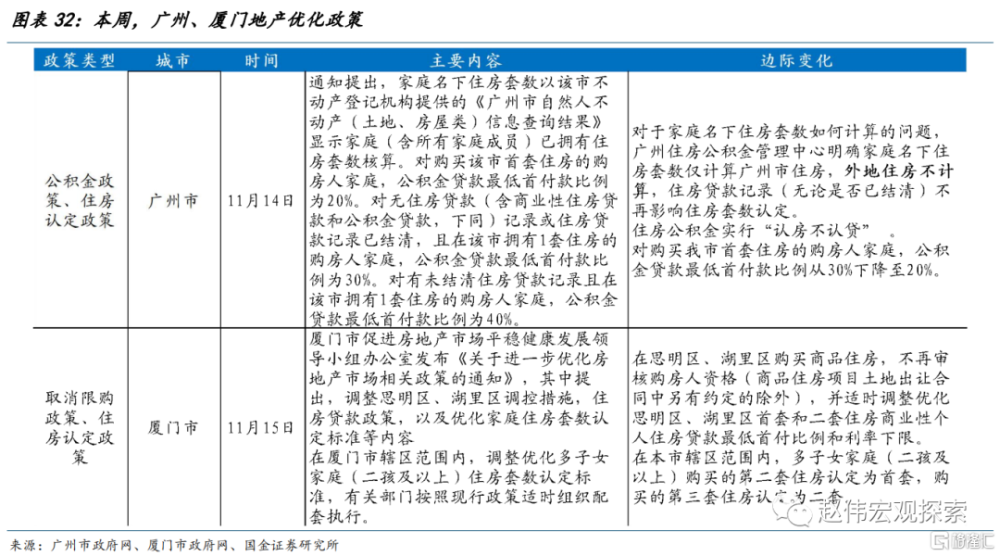

要聞:11月10日,國家金融監督管理總局召开學習貫徹中央金融工作會議精神專題研討班暨監管工作座談會。11日,新華社記者訪住房城鄉建設部黨組書記、部長倪虹,發布標題爲《構建房地產發展新模式 推動房地產高質量發展》。13日,中國人民銀行金融穩定局發布專欄文章《有效防範化解金融風險 牢牢守住不發生系統性風險的底线》。14日,廣州住房公積金管理中心發布了關於優化個人住房公積金貸款有關事項的通知。15日,廈門市住房保障和房屋管理局發布了《關於進一步優化房地產市場相關政策的通知》。

來源:部委網站、地市網站

近期,多部委針對穩地產再發聲。本周,住房城鄉建設部部長表示,房地產調控要因城施策、精准施策、一城一策;並提出下一步構建房地產發展新模式、實施好規劃建設保障性住房、城中村改造和“平急兩用”公共基礎設施建設這“三大工程”。國家金融監督管理總局召开學習貫徹中央金融工作會議精神專題研討班暨監管工作座談會,提出促進金融與房地產良性循環。大力支持超大特大城市“平急兩用”公共基礎設施、城中村改造、保障性住房等“三大工程”建設。中國人民銀行金融穩定局發布專欄文章《有效防範化解金融風險 牢牢守住不發生系統性風險的底线》,明確表示要從穩妥處置高風險集團和高風險金融機構、全面清理整頓金融秩序、有效防範化解重點領域風險、建設完善金融穩定保障體系等四方面保持地產平穩運行,並提出“從供需兩端綜合施策,維護房地產市場平穩運行、融資平穩有序”。

地方地產政策優化或接近尾聲。本周,廣州再次優化公積金政策及住房認定政策。一是住房公積金實行“認房不認貸”;二是規定對於家庭名下住房套數計算的問題;三是對部分人群的首付比例調整,即對購买我市首套住房的購房人家庭,公積金貸款最低首付款比例從30%下降至20%。廈門全域取消限購政策並優化住房認定政策,規定在思明區、湖裏區購买商品住房,不再審核購房人資格(商品住房項目土地出讓合同中另有約定的除外),並適時調整優化思明區、湖裏區首套和二套住房商業性個人住房貸款最低首付比例和利率下限等。

(二)民營經濟發展局:打造六個平台服務民營經濟發展

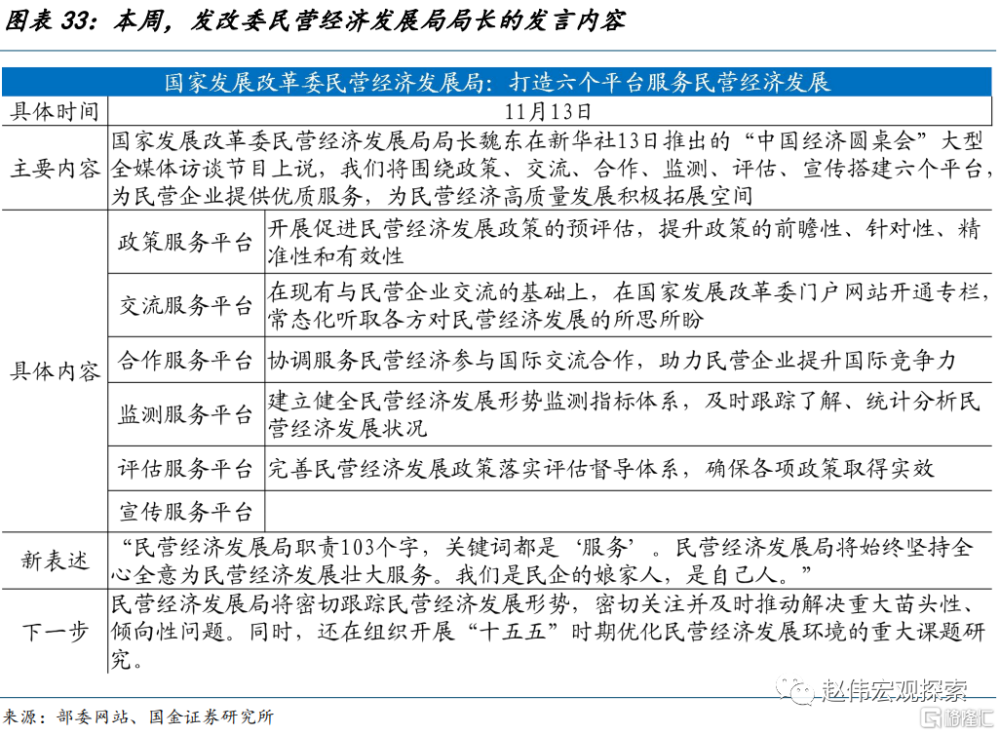

要聞:11月13日,國家發展改革委民營經濟發展局局長魏東在新華社推出的“中國經濟圓桌會”大型全媒體訪談節目上首次代表民營經濟發展局發聲。11月後,陝西、新疆、浙江、雲南、安徽、湖北等地發布若幹措施加快民營經濟高質量發展。

來源:省政府網站、新華社

本周,國家發展改革委民營經濟發展局首發聲,提出圍繞政策、交流、合作、監測、評估、宣傳搭建六個平台,爲民營企業提供優質服務,爲民營經濟高質量發展積極拓展空間。國家發展改革委民營經濟發展局局長表示,民營經濟發展形勢呈現邊際改善態勢,突出表現爲第二產業民間投資增速持續回暖,私營企業工業增速總體穩定,民營企業進出口增速明顯好於整體水平,但也存在一些困難和挑战,需要在下一步工作中持續推動解決。2023年下半年以來,各省促進民營經濟的政策陸續出台,11月份以來先後有江西、湖南、新疆、浙江、雲南、天津、河南、湖北等省市(自治區)出台促進民營經濟健康發展的政策。

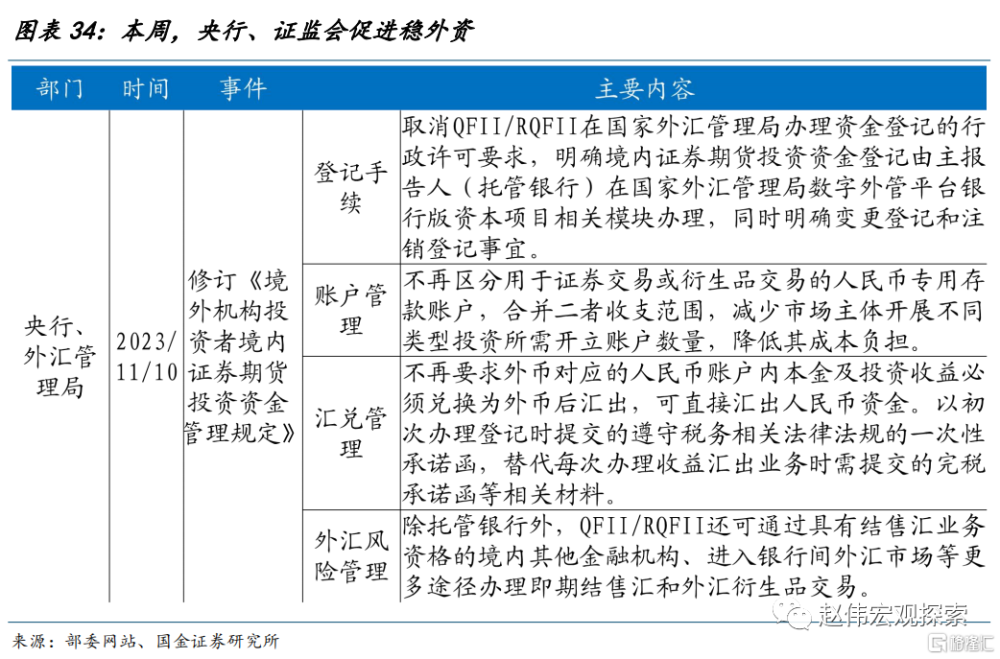

(三)穩外資:央行修訂《境外機構投資者境內證券期貨投資資金管理規定》

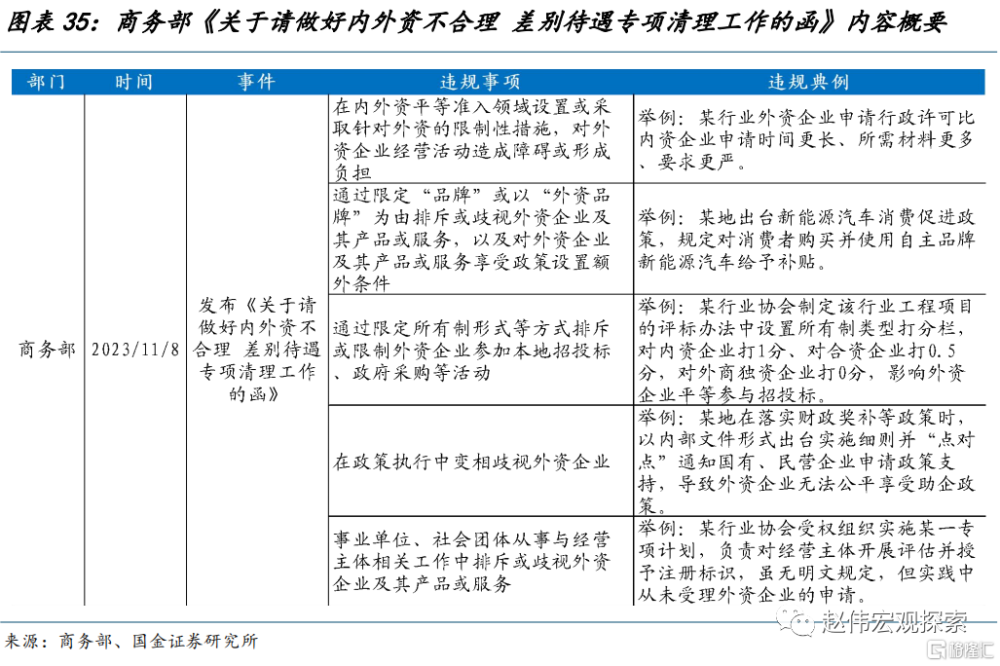

要聞:商務部辦公廳11月8日發布《關於請做好內外資不合理 差別待遇專項清理工作的函》。11月10日,中國人民銀行、國家外匯管理局對《境外機構投資者境內證券期貨投資資金管理規定》進行了修訂,形成了《境外機構投資者境內證券期貨投資資金管理規定(徵求意見稿)》,並向社會公开徵求意見。證監會近日發布《首發企業現場檢查規定(修訂草案徵求意見稿)》、《首次公开發行股票並上市輔導監管規定(修訂草案徵求意見稿)》、《關於加強證券期貨業標准化工作的指導意見》,加碼監管。

來源:部委網站、中國政府網

近期,穩外資政策頻出。境外投資方面,本周《境外機構投資者境內證券期貨投資資金管理規定(徵求意見稿)》發布。從修訂內容看,《規定(徵求意見稿)》進一步簡化登記手續、進一步優化账戶管理、進一步簡化匯兌管理、進一步便利外匯風險管理。其中,《規定(徵求意見稿)》擬取消QFII/RQFII在外匯局辦理資金登記的行政許可要求。

商務部發布《商務部辦公廳關於請做好內外資不合理差別待遇專項清理工作的函》,提出對含有內外資不合理差別待遇內容的規定及措施進行專項清理。清理事項包括在內外資平等准入領域設置或採取針對外資的限制性措施,對外資企業經營活動造成障礙或形成負擔;通過限定“品牌”或以“外資品牌”爲由排斥或歧視外資企業及其產品或服務,以及對外資企業及其產品或服務享受政策設置額外條件。

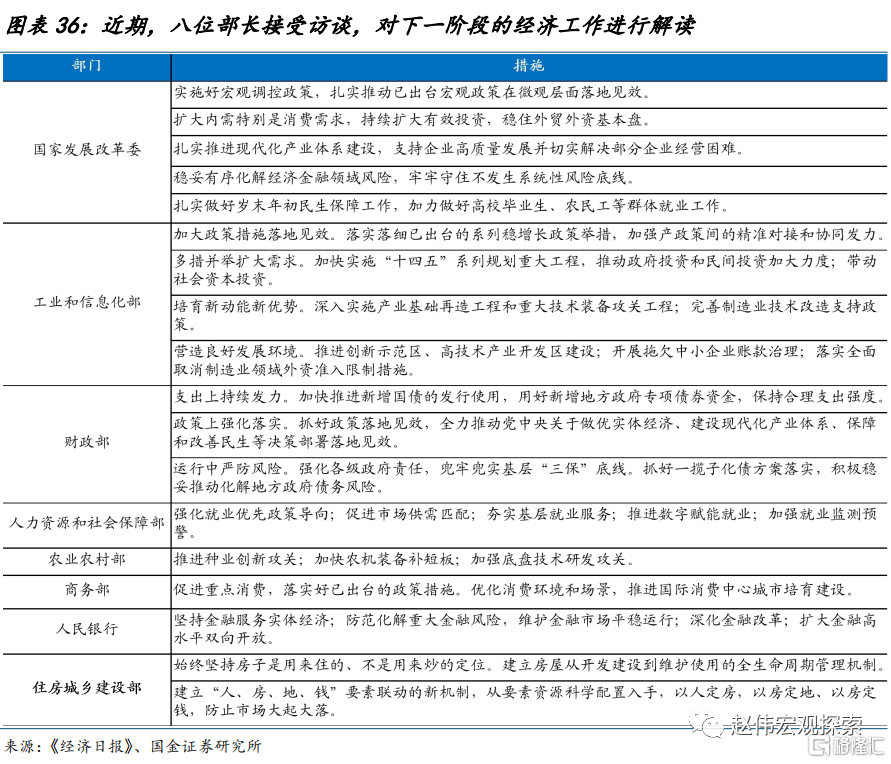

(四)部委動態:八位部長接受訪談,對下一階段的經濟工作進行解讀

要聞:近期,《經濟日報》連續刊發權威訪談,採訪8位部長,解讀下一階段經濟工作怎么幹。

數據來源:經濟日報

近期,國家發展改革委、工業和信息化部、財政部等八位部長接受訪談,對下一階段的經濟工作進行解讀。其中,住建部部長表示,地方發展新模式,一是要要建立“人、房、地、錢”要素聯動的新機制,從要素資源科學配置入手,以人定房,以房定地、以房定錢,防止市場大起大落;二是,建立房屋從开發建設到維護使用的全生命周期管理機制,包括改革开發方式、融資方式、銷售方式,建立房屋體檢、房屋養老金、房屋保險等制度。

風險提示

1.經濟復蘇不及預期。海外形勢變化對出口拖累加大、地產超預期走弱等。

2. 政策落地效果不及預期。債務壓制、項目質量等拖累政策落地,資金滯留金融體系等。

注:本文選自國金證券於2023年11月21日發布的證券研究報告:《房地產新模式:如何理解“以人定房”?》,證券分析師:趙 偉(執業S1130521120002)zhaow@gjzq.com.cn

侯倩楠 houqiannan@gjzq.com.cn

標題:如何理解“以人定房”?

地址:https://www.iknowplus.com/post/53811.html