德邦證券:10月經濟走弱,或與處在兩個政策窗口間有關

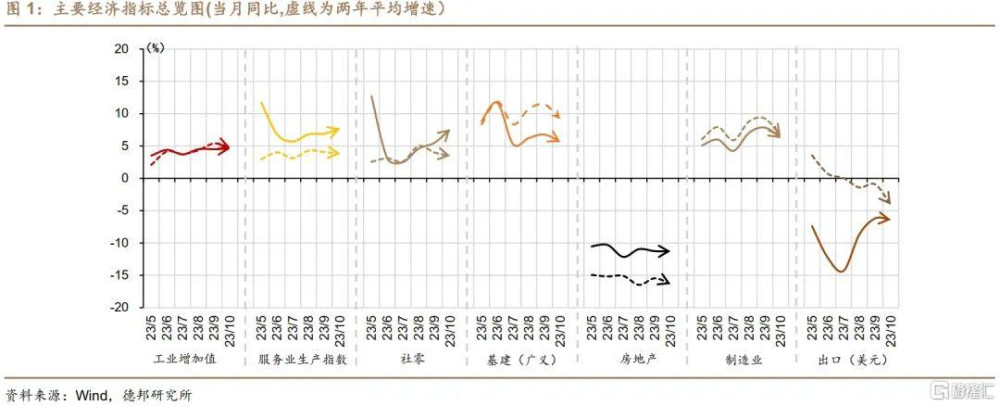

· 核心觀點:上年Q4經濟數據再次步入低基數,所以盡管今年10月經濟數據同比表現較好,但環比增速和兩年平均增速大多一般,與前期發布的制造業PMI和物價數據形成印證,即10月整體經濟環比在小幅走弱。從經濟結構來看,生產強於需求的格局仍未改變,工業增加值環比0.39%、社零和固投均爲0.1%左右;產需不平衡下物價再度走弱,CPI和PPI環比分別降至-0.1%、0%。由於近期經濟改善主要依賴於政策驅動,10月經濟走弱或與其處在兩個政策窗口之間有關,8月底房地產認房不認貸的政策效果主要在9月釋放、10月衰減,而10月底增發國債的政策效果預計將從11月开始顯現。不必過於擔心短期波動,隨着積極財政擴張政策出台,未來半年經濟環比預計將持續改善。

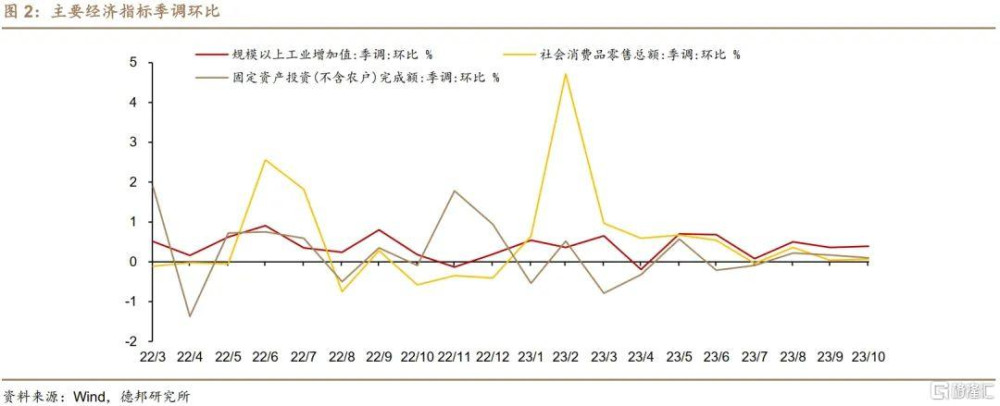

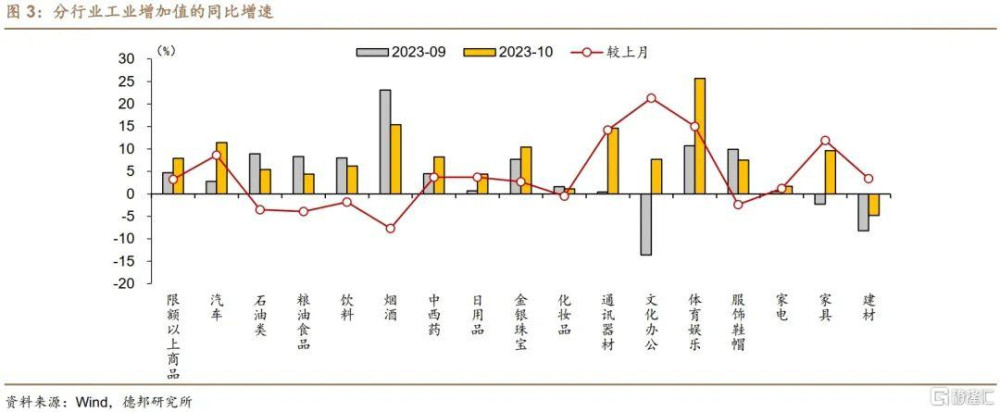

· 工業生產:裝備制造業連續三個月回升。10月工業增加值同比4.6%,前值4.5%。盡管同比增速有所提高,但工業增加值兩年平均增速從5.4%降至4.8%,有所回落;季調環比增速0.39%,較上月提高0.03個點,而10月歷史同期環比大多下降。整體來看,工業生產仍然較強。三大門類中,制造業同比5.1%,連續三個月保持在5%以上,景氣度較高;採礦業同比2.9%,電熱燃水的生產和供應業同比1.5%,相對偏弱。分行業來看,化學原料和化學制品、有色金屬冶壓、汽車制造等三個行業當月同比增速在10%以上,鐵路船舶航空等運輸業、電氣機械兩個行業增速接近10%。裝備制造業是近期各行業生產中回升較爲顯著的,同比增長6.2%,連續三個月回升,其中太陽能電池、服務機器人、集成電路等產品增速較高。

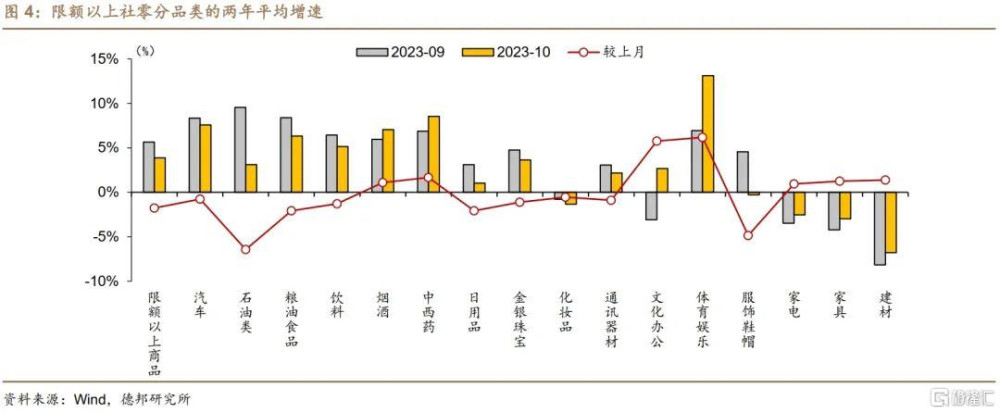

· 消費:消費動能仍然偏弱。社零同比增速7.6%,前值5.5%;兩年平均增速則從4.0%降至3.5%,季調環比0.07%,略強於上月的0.04%,但仍處於較弱區間,遠低於疫情前10月均值0.87%。整體來看,經過8月的強勁復蘇後,9-10月消費動能在環比趨弱。分行業來看,限額以上商品零售中,兩年平均增速最高的是體育娛樂(13.1%)、中西藥品(8.5%)、汽車(7.6%)、煙酒(7%)。地產後周期產品中,家具和家電的同比增速已經轉正,分別增長1.7%、9.6%,但建材仍然負增長,這可能與當前二手房成交好於新房銷售的局面有關。

·投資:(1)基建投資增速回落,等待增發國債落地見效。10月廣義基建投資的當月增速從6.8%回落至5.6%,當月增速已經連續4個月維持在5-7%的區間內。從資金端來看,去年10月發行新增專項債4279億,今年只有2184億,新增資金量在減少。10月24日增發的萬億國債落地見效預計要到11月之後,並且主要是拉動明年基建。

(2)房地產开發投資降幅從-9.1%繼續擴大至-9.3%,新开工降幅擴大,國內貸款由升轉降。在8月底出台“認房不認貸”後,9月商品住宅銷售的當月降幅從15.4%收窄至11.6%,10月降幅再度小幅擴大至12%。受銷售市場下行影響,房地產开發投資降幅也仍然較大,當月下降11.3%與上月基本持平,累計增速從-9.1%降至-9.3%。其中,10月新开工面積的當月降幅從15.2%擴大至21.2%,竣工增速從25.3%降至13.3%。資金面來看,10月房企累計到位資金降幅繼續從13.5%擴大至13.8%,其中國內貸款是主要拖累,9月國內貸款當月增長3.4%,10月轉爲下降9.6%。

(3)制造業投資累計增速維持穩定,當月增速從7.9%回落至6.2%。從前瞻指標來看,10月BCI企業投資前瞻指數環比回落至53.9%,但PMI分項中企業預期指數仍然較爲樂觀,環比小幅回升0.1個點至55.6%。

· 風險提示:外需超預期下降;房地產銷售和投資繼續惡化;消費復蘇不及預期。

注:本文來自德邦證券2023年11月15日發布的《【德邦宏觀蘆哲&佔爍】兩個政策窗口之間的波動——10月經濟數據點評》,分析師:蘆哲S0120521070001;佔爍S0120122070060

標題:德邦證券:10月經濟走弱,或與處在兩個政策窗口間有關

地址:https://www.iknowplus.com/post/52319.html