如何看待10月的經濟數據?

核心觀點

從10月經濟數據來看,我國經濟復蘇狀況有一定改善,但“M2-M1”剪刀差的擴大以及通脹的低位運行反映需求依然偏弱,考慮到近期政策端傳遞出的積極信號,有望帶動經濟在年底到明年年初的經濟回升。11月降准、降息預期短期落空對債市有一定壓制,但資產荒下配置需求相對強勁,利率短期內表現或相對糾結,年底前可能仍有下行空間。

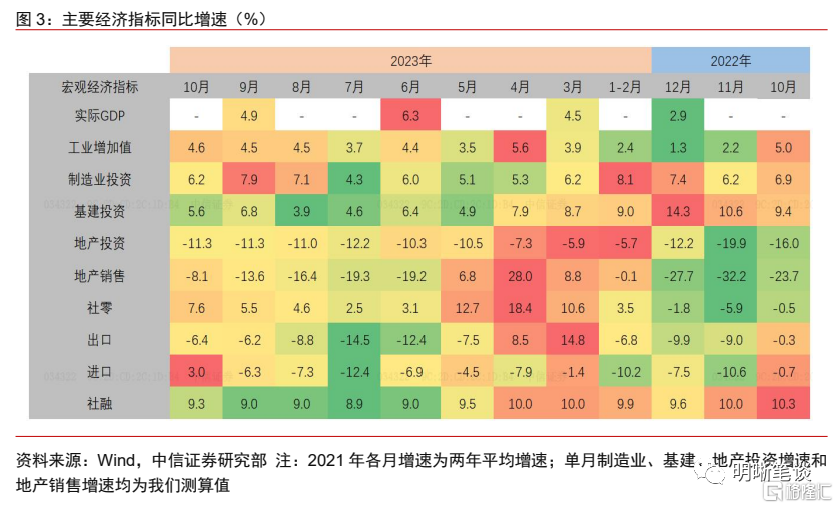

11月15日,國家統計局發布10月國民經濟數據。10月份,規模以上工業增加值同比增長4.6%,增速較9月加快0.1個百分點,環比增長0.39%。10月份,社會消費品零售總額同比增長7.6%。1-10月份,全國固定資產投資(不含農戶)同比增長2.9%。10月份,全國城鎮調查失業率爲5.0%,與9月持平。

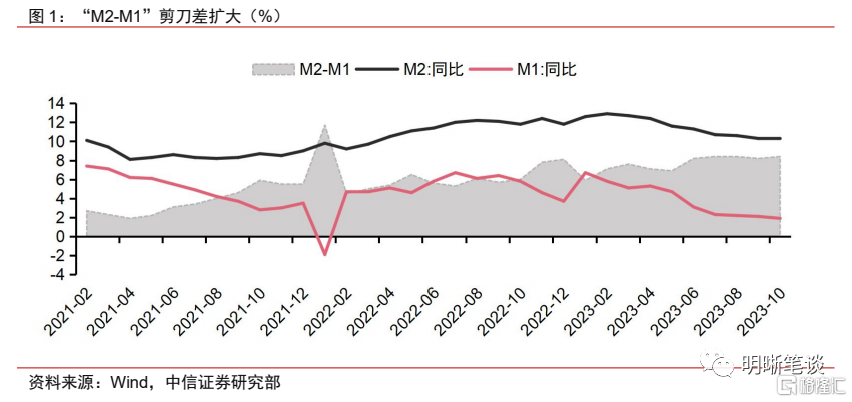

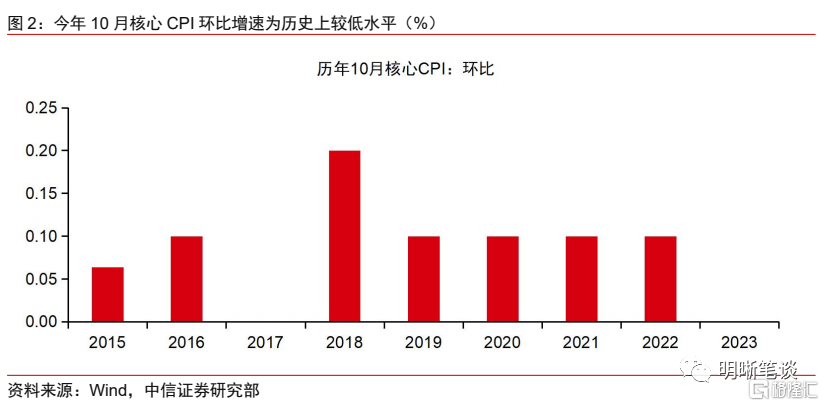

金融和通脹數據的信號:10月“M2-M1”剪刀差擴大。10月M2同比增長10.3%,M1同比增長1.9%。在M1同比增速持續走低的背景下,“M2-M1”剪刀差由年初的5.9%擴大至10月的8.4%,背後可能反映着企業和居民部門將更多資金存入定期存款,投資和消費的意愿相對偏低。10月核心CPI環比持平。今年10月,核心CPI環比增速由上月的0.1%降至0.0%。回顧歷史上10月份的核心CPI表現可以發現,多數年份的核心CPI環比增速均在0.1%-0.2%之間,今年10月的環比持平是近些年的較低水平,反映當前需求依舊不足,經濟的內生動能依然偏弱。

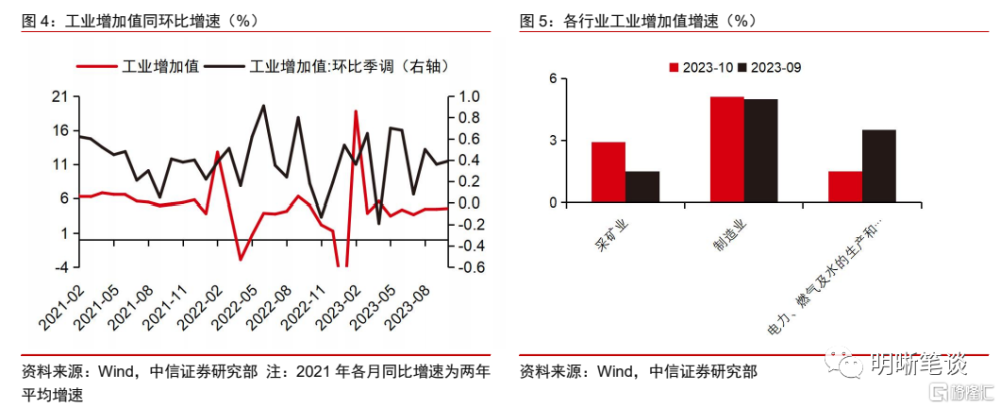

工業:平穩增長。10月規模以上工業增加值同比增長4.6%,增速較上月加快0.1個百分點,兩年平均增速爲4.8%,環比增長0.39%。從三大門類看,採礦業對整體增速的貢獻較多,10月採礦業增加值同比增長2.9%,較上月加快1.4個百分點;制造業增長5.1%,較上月加快0.1個百分點;電力、熱力、燃氣及水生產和供應業增長1.5%,較上月回落2.0個百分點。

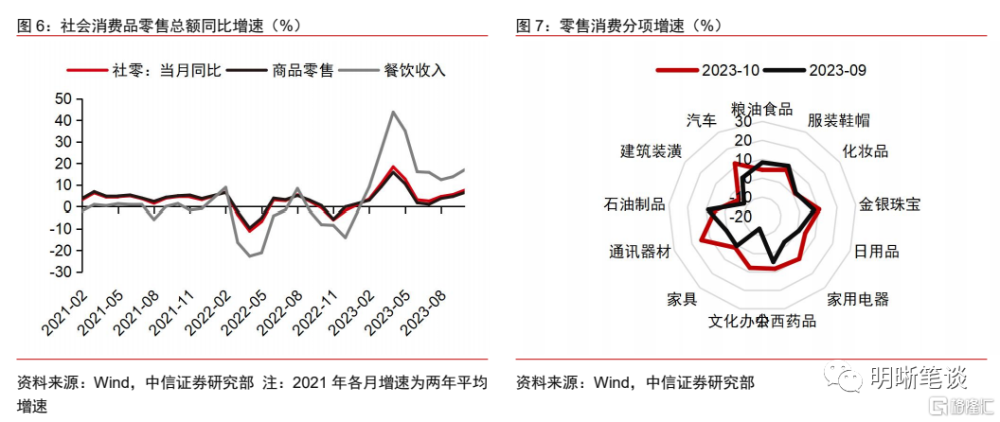

消費:零售消費延續改善。10月社會消費品零售總額同比增長7.6%,四年平均增速達到4.0%,較9月份小幅提高0.1個百分點,較7、8月份3.1%和3.2%的水平顯著改善。剔除基數擾動來看,升級類商品銷售增長較快,限額以上單位金銀珠寶、汽車、體育娛樂用品等表現較好,地產產業鏈相關的家具、建築裝潢材料等商品仍然偏弱。服務業生產及需求顯著向好。10月份,服務業生產指數同比增長7.7%,比上月加快0.8個百分點,增速連續3個月回升,其四年平均增速爲4.7%,與9月持平,較7、8月份的4.4%和4.3%顯著回升。服務需求方面,今年1-10月份,服務零售額同比增長19.0%,比1-9月份加快0.1個百分點。

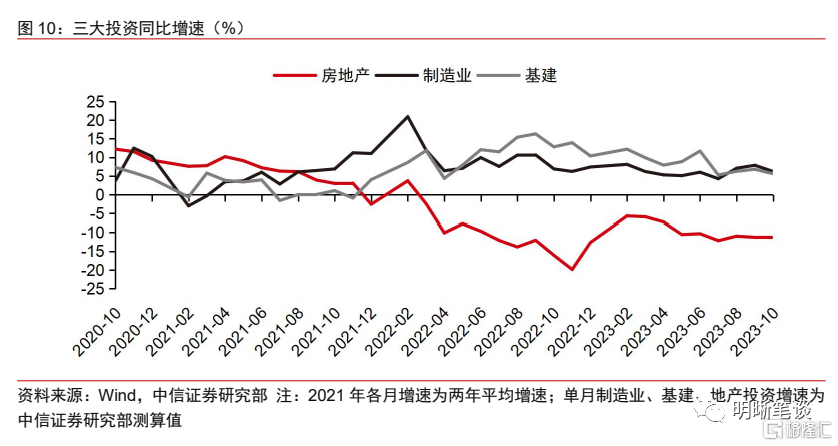

固定資產投資:制造業及基建投資有所放緩、地產投資增速持續下行。今年1-10月份,全國固定資產投資(不含農戶)同比增長2.9%,10月單月環比增長0.10%。

基建:增速邊際回落,政策支持下後續有望回升。我們估算,10月寬口徑基建投資同比增長5.6%,增速較9月回落1.2個百分點。三季度新增專項債加快發行的背景下,基建投資增速有所擡升。考慮到新增專項債已基本發完,新增特別國債從發行審批到形成投資以及實物工作量仍需時日,10月基建投資的增速有所回落。向後看,預計新增發行的1萬億特別國債將對今年底至明年的基建投資形成提振。

制造業:高位回落,高技術制造業投資增速較快。我們測算,10月制造業投資同比增長6.2%,增速較9月回落1.7個百分點。三季度以來,工業企業利潤降幅持續收窄,制造業投資增速領先於整體投資增速,10月增速有所回落,但6.2%的同比增速依舊爲今年以來較高水平。具體到行業維度,高技術制造業投資的較高增速得到延續。1-10月,高技術制造業投資增長11.3%,其中航空、航天器及設備制造業,醫療儀器設備及儀器儀表制造業投資分別增長19.0%、16.7%。高新技術產業的逆勢增長,反映出新動能對經濟增長的支撐。

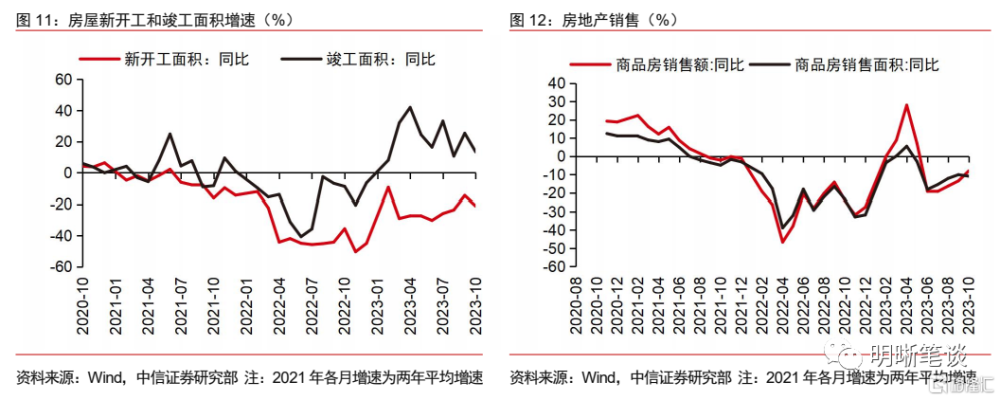

房地產:銷售降幅收窄,开工及投資仍未見顯著改善。我們測算,10月房地產銷售額同比下降8.1%,降幅較9月收窄5.5個百分點。10月新开工面積同比下降21.1%,降幅較9月擴大6.5個百分點,竣工面積同比增長13.3%,比9月回落12.0個百分點,保交樓政策下竣工延續增長,但开工的進一步下滑反映出房企信心仍未改善。我們測算,受此影響,10月地產投資同比下滑11.3%,降幅同9月持平,表明房企對銷售回暖的可持續性仍不明朗,投資行爲較爲謹慎。

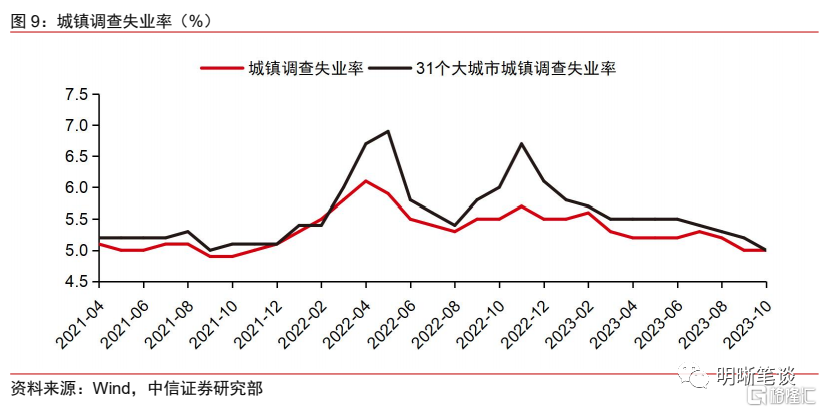

就業:失業率保持穩定、就業狀況進一步改善。10月全國城鎮調查失業率爲5.0%,與9月持平。失業率已經基本回到了疫情前的水平,未來聚焦重點或爲就業結構與收入層面。10月份31個大城市城鎮調查失業率爲5.0%,比上月下降0.2個百分點,已連續4個月下降。大城市的消費水平較高,大城市失業率的持續降低對經濟修復以及消費回升的帶動能力顯著。

債市策略:10月經濟數據顯示,我國經濟復蘇狀況有一定改善,考慮到近期政策端傳遞出的積極信號,有望帶動經濟在年底到明年年初回升。11月降准、降息預期短期落空對債市有一定壓制,但資產荒下配置需求相對強勁,利率短期內表現或相對糾結,年底前可能仍有下行空間。

風險因素:國內政策力度超預期變化;經濟復蘇不及預期;海外主要經濟體衰退;地緣政治衝突進一步加劇。

正文

10月經濟數據有所改善,其中工業生產平穩增長、消費數據有所改善,投資增速有所回落,經濟的整體復蘇態勢整體有所好轉,但金融和通脹數據仍然反映需求不足。展望未來,年內增發的1萬億特別國債,降准降息的可能性以及未來或將通過PSL等方式支持城中村改造等政策,有望帶動經濟在年底至明年年初回升。

金融和通脹數據的信號

“M2-M1”剪刀差擴大

10月“M2-M1”剪刀差擴大。10月M2同比增長10.3%,增速比上年同期低1.5個百分點,M1同比增長1.9%,增速比上年同期低3.9個百分點。在M1同比增速持續走低的背景下,“M2-M1”剪刀差由年初的5.9%擴大至今年10月的8.4%,反映出資金供給和融資需求之間的矛盾。長期資金的供給增加而更具流動性的短期資金供給相對較少,背後可能反映着企業和居民部門將更多資金存入定期存款,投資和消費的意愿相對偏低,不利於實體經濟融資需求的滿足以及消費需求的復蘇。

通脹持續低位運行

10月核心CPI環比持平,反映現階段需求仍有所不足。今年10月,核心CPI環比增速由上月的0.1%降至0.0%,主要受節後出行需求以及消費需求不足的影響。回顧歷史上10月份的核心CPI表現可以發現,在國慶假期的帶動下,多數年份的核心CPI環比增速均在0.1%-0.2%之間,今年10月的環比持平是近些年的較低水平,反映當前需求依舊不足,經濟的內生動能依然偏弱。

10月經濟數據有所好轉

11月15日,國家統計局發布10月國民經濟數據,工業生產平穩增長、消費數據有所改善,投資增速延續回落,我國經濟復蘇態勢整體有所好轉。

工業:平穩增長

工業生產平穩增長。10月規模以上工業增加值同比增長4.6%,增速較上月加快0.1個百分點,兩年平均增速爲4.8%,環比增長0.39%。從三大門類看,採礦業對工業生產整體增速的貢獻較多,10月採礦業增加值同比增長2.9%,較上月加快1.4個百分點;制造業增長5.1%,較上月加快0.1個百分點;電力、熱力、燃氣及水生產和供應業增長1.5%,較上月回落2.0個百分點。

消費:商品及服務消費均有所改善

剔除基數效應來看,10月社零數據延續改善態勢。10月社會消費品零售總額同比增長7.6%,四年平均增速達到4.0%,較9月份小幅提高0.1個百分點,較7、8月份3.1%和3.2%的水平顯著改善。剔除基數擾動來看,升級類商品銷售增長較快,限額以上單位金銀珠寶、汽車、體育娛樂用品等表現較好,地產產業鏈相關的家具、建築裝潢材料等商品仍然偏弱。雖然10月社零消費較7、8月份改善幅度較大,但距離疫情前同期的增長水平尚有比較大的差距,仍有一定恢復空間。

服務業生產及需求顯著向好。10月份,服務業生產指數同比增長7.7%,比上月加快0.8個百分點,增速連續3個月回升,其四年平均增速爲4.7%,與9月持平,較7、8月份的4.4%和4.3%顯著回升。服務需求方面,今年1-10月份,服務零售額同比增長19.0%,比1-9月份加快0.1個百分點。

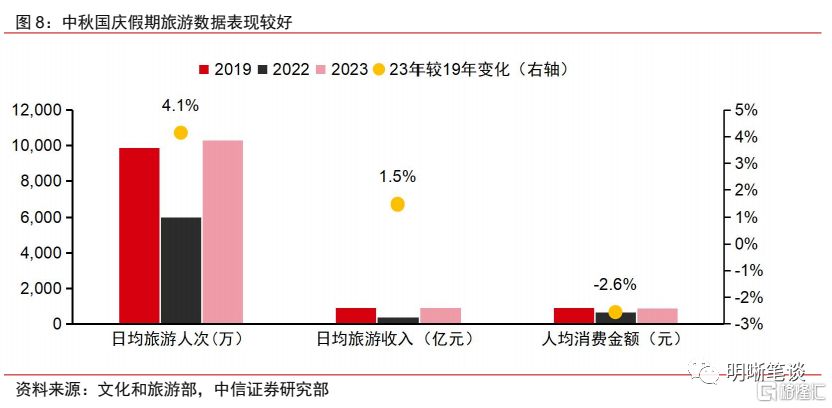

服務業產需向好的態勢從今年中秋國慶假期的旅遊數據中也有所體現。文旅部公布的數據顯示,今年中秋國慶假期(9月29日至10月6日,下同),國內旅遊人次達8.26億,按可比口徑較2019年增長4.1%;實現旅遊收入達7534.3億元,按可比口徑較2019年增長1.5%。與此同時,不同於今年五一、端午假期整體表現出的“量”增“價”減的特徵,本次中秋國慶假期旅遊人次及收入雙雙上漲,經過我們計算後的人均旅遊消費也達到了912.1元,雖較2019年同期仍下降了2.6%,但相比今年春節、五一及端午假期均有了顯著的提升,反映出在穩增長及促消費政策逐步發力後,居民消費能力有所改善,整體信心得到提振。

失業率保持穩定、就業狀況進一步改善也是消費需求回升的重要支撐。10月全國城鎮調查失業率爲5.0%,與9月持平。失業率已經基本回到了疫情前同期的水平,未來聚焦重點或爲就業結構與收入層面。10月份31個大城市城鎮調查失業率爲5.0%,比9月下降0.2個百分點,已連續4個月下降。大城市的消費水平較高,大城市失業率的持續降低對經濟修復以及消費回升的帶動能力顯著。

投資:制造業及基建投資有所回落,地產基本面未見顯著改善

制造業及基建投資有所放緩、地產投資增速持續下行的背景下,固定資產投資增速有所回落。國家統計局公布的數據顯示,1-10月份,全國固定資產投資(不含農戶)同比增長2.9%,10月單月環比增長0.10%。我們估算,10月寬口徑基建投資同比增長5.6%,增速比9月回落1.2個百分點;制造業投資同比增長6.2%,增速較9月回落1.7個百分點;地產投資同比下滑11.3%,降幅與9月持平。1-10月,扣除房地產後的民間投資同比增長9.1%。

基建:增速邊際回落,政策支持下後續有望回升

10月基建增速有所回落,後續在政策支持下有望回升。我們測算,10月基建投資同比增長5.6%,增速較9月回落1.2個百分點。三季度新增專項債加快發行的背景下,基建增速有所擡升。進入10月份,考慮到新增專項債已基本發完,新增特別國債從發行審批到形成投資以及實物工作量仍需時日,基建投資的增速有所回落。向後看,預計新增發行的1萬億特別國債將對今年底至明年的基建投資形成提振。

制造業:高位回落,高技術制造業投資增速較快

10月制造業投資邊際回落。我們測算,10月制造業投資同比增長6.2%,增速較9月回落1.7個百分點。三季度以來,工業企業利潤降幅持續收窄,制造業投資增速領先於整體投資增速,10月增速回落未動搖整體向好態勢,6.2%的同比增速依舊爲今年迄今較高水平。具體到行業維度,高技術制造業投資的較高增速得到延續。1-10月,高技術制造業投資增長11.3%,其中航空、航天器及設備制造業,醫療儀器設備及儀器儀表制造業投資分別增長19.0%、16.7%。高新技術產業的逆勢增長,反映出新動能對經濟增長的支撐。

房地產:銷售降幅收窄,投資端仍未見顯著改善

地產銷售邊際有所改善,开工及投資仍未見顯著改善。我們測算,10月房地產銷售額同比下降8.1%,降幅較9月收窄5.5個百分點。10月新开工面積同比下降21.1%,降幅較9月擴大6.5個百分點,竣工面積同比增長13.3%,比9月回落12.0個百分點,保交樓政策下竣工延續增長,但开工的進一步下滑反映出房企信心仍未改善。經我們測算,受此影響,10月地產投資同比下滑11.3%,與9月數據持平,表明房企對銷售回暖的可持續性仍不明朗,投資行爲較爲謹慎。

債市策略

2023年10月經濟數據顯示,我國經濟復蘇狀況有一定改善,考慮到近期政策端傳遞出的積極信號,有望帶動經濟在年底到明年年初回升。11月降准、降息預期短期落空對債市有一定壓制,但資產荒下配置需求相對強勁,利率短期內表現或相對糾結,年底前可能仍有下行空間。

風險因素

國內政策力度超預期變化;經濟復蘇不及預期;海外主要經濟體衰退;地緣政治衝突進一步加劇。

注:本文節選自中信證券研究部已於2023年11月16日發布的《債市啓明系列20231116—如何看待10月的經濟數據?》報告,分析師:中信證券首席經濟學家 明明 執業證書編號: S1010517100001

首席資管與利率債分析師:章立聰 執業證書編號: S1010514110002;周成華 執業證書編號: S1010519100001;彭陽 執業證書編號: S1010521070001

首席信用債分析師:李晗 執業證書編號: S1010517030002;徐燁烽 執業證書編號: S1010521050002;丘遠航 執業證書編號: S1010521090001

大類資產首席分析師:余經緯 執業證書編號: S1010517070005;趙雲鵬 執業證書編號: S1010521120002;秦楚媛 執業證書編號: S1010523020001

標題:如何看待10月的經濟數據?

地址:https://www.iknowplus.com/post/52308.html