中國股市,要起飛了

全球股票市場沸騰。

隔夜,美股跳空大漲2.37%,較10月底反彈11.5%。標普500指數大漲1.9%,較10月底反彈9.2%。歐洲股市同樣飆漲,德國DAX大漲1.7%,法國CAC40大漲1.4%。

今日,亞太股市同樣火爆。日經225大漲2.5%,離刷新歷史新高僅一步之遙。韓國綜合指數也大漲2%。港股市場,恆生指數和恆生科技指數均飆漲4%。

A股市場漲幅略顯落寞,上證指數上漲0.55%,但已突破過去兩周橫盤震蕩區間。深成指和創業板指均漲超0.5%。北向資金一度流入超50億元,收盤時流入36億元。

債市方面,10年期美債收益率大跌18.5BP至4.453%,創下9月22日以來新低,較10月23日觸及16年高點的5.02%累計下跌超50BP。此外,2年期美債收益率同樣大跌將近20BP,現價報4.838%。匯市方面,美元指數突襲暴跌1.5%至104左右,而10月初還高達107.3。

股市債市匯市異動明顯,其導火索是昨日晚間9點半披露的美國10月份通脹數據。該數據非常重要,可能會在一段時間之內強化大類資產的走勢。

01

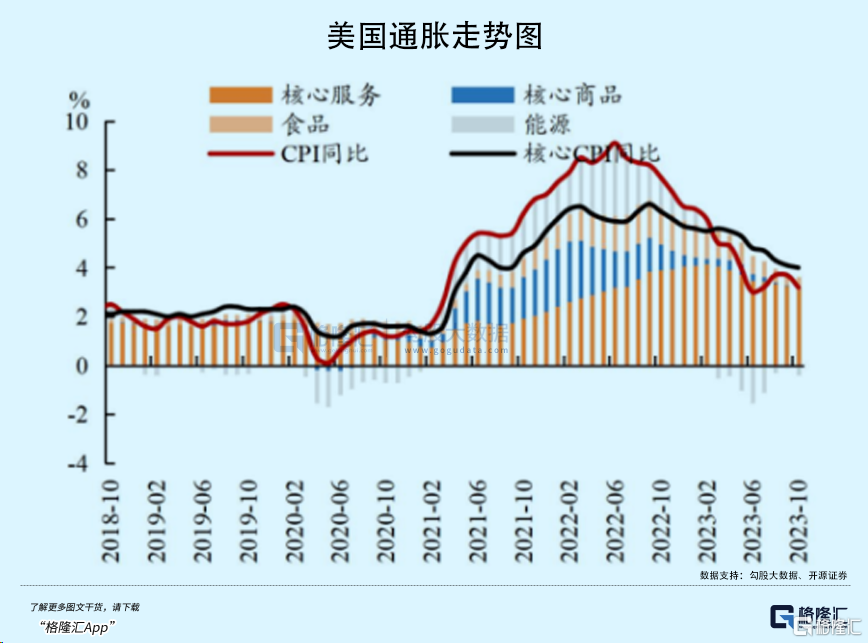

據美國勞工部披露,10月CPI同比上升3.2%,低於市場預期的3.3%。今年5月至9月,CPI分別爲4.1%、3%、3.2%、3.7%、3.7%。通脹此前已經連續反彈了4個月,而這一次再次掉頭保持下行趨勢,對市場的影響不小。

拆分看,能源項同比下滑4.5%,跌幅較9月擴大4%。其中,汽油價格環比大幅下滑5%,環比增速較9月下降7.1%。

能源通脹的改善,源於國際油價大幅下跌——布倫特原油從9月底的96美元一路降至11月初的83美元。其核心因素源於美國多項核心數據表明美國經濟开始降溫,以致於市場比較悲觀,預期石油需求不振,盡管期間還有巴以衝突以及沙特俄羅斯減產等供給端的擾動。

食品方面,10月同比上升3.3%,較9月下降0.4%。這已經是連續14個月下降,但環比增速從0.1%回升至0.3%。

10月核心CPI同比上升4%,低於市場預期和前值的4.1%,創下2021年10月以來新低。環比上升0.2%,預期升0.3%,前值升0.3%。

具體來看,10月核心商品項通脹爲-0.1%,已經連續第5個月出現環比負增長。未來預計環比可能持續保持小幅下滑態勢,新車、二手車、家具以及家用產品將持續弱勢。其重要因素之一就是超額儲蓄即將耗盡,加之薪資增長放緩,消費面臨一定下行壓力。

此外,核心服務環比上升0.3%,較9月下滑0.3%。其中,住房項同比上升6.7%,環比上升0.3%,後者較9月下滑0.3%。可見,房租通脹下行速度有一定加速。

核心服務通脹環比增速放緩推動核心通脹增速下降,也讓市場對於通脹粘性的擔憂有所減緩。

總而言之,10月不及預期的通脹數據將大大強化了市場對於美聯儲結束加息的預期。這亦是全球股票市場大幅上行、美債美元大幅回落的主要因素。並且這一邏輯變化並不是短期的,將在中期維度影響全球風險資產的表現。

但也值得注意的是,由於11月和12月基數效應,通脹仍有一定可能出現反彈。據測算,若11月和12月通脹環比增速與10月持平,那么整體CPI同比將分別爲3.3%、3.7%,核心CPI同比增速將反彈至4.1%、4.2%。當然,這需要走一步看一步,倘若接下來2個月美國經濟下滑態勢明顯,通脹自然也有可能保持10月份持續回落的趨勢。

02

今日,國家統計局發布了10月經濟數據,整體表現中規中矩。

供給端,10月工業增加值同比增長4.6%,環比9月上升0.1%,略超市場預期的4.3%。一方面是由於去年9月工業增加值基數偏高,10月回落,導致今年10月相比過去同期而言,基數偏低。另一方面前期披露的制造業PMI中生產指數下滑較大,導致市場預期本身也不高。

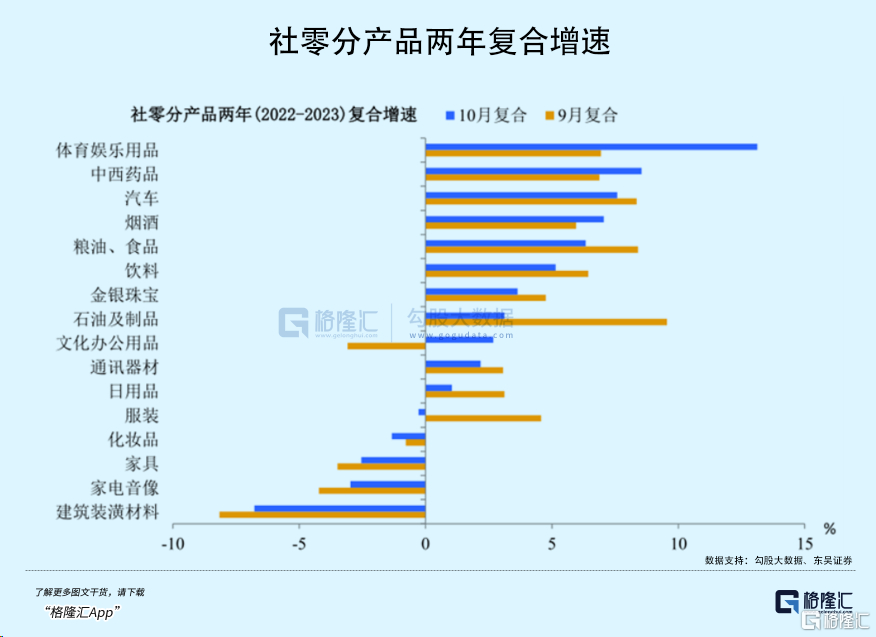

需求端,先看社零消費。10月同比增長7.6%,超出市場預期的7%和前值的5.5%。不過,兩年復合平均增速僅爲3.5%,已經連續2個月邊際下滑。此前1-9月份兩年復合平均增速分別爲5.3%、5.3%、3.3%、2.6%、2.5%、3.1%、2.6%、5%、4%。

具體類別看,體育娛樂用品、煙酒等兩年復合平均增速有所回暖。尤其是體育娛樂用品同比大幅飆升,亦是社零略超預期的重要因素。一方面,假期旅遊較好修復,相關需求有一波釋放。另一方面,雙11促銷窗口前置,銷量攤銷一部分在10月。然而,建築裝潢材料、家電音像、家具等地產鏈表現非常弱勢。

整體來看,社零消費雖然略超預期,但表現依然比較疲軟。還是老問題,居民資產負債表因疫情大幅受損,至今仍然沒有完全擺脫。加之股市、樓市表現較差,一定程度上限制了消費支出意愿。

再看固定投資,前10月同比增速僅爲2.9%,較前9月繼續下滑0.2%。這已經是連續第8個月保持下滑態勢。

分類別看,10月制造業投資同比增長6.2%,低於前值的7.9%。其實,今年以來,民間投資相比整體投資同比增速在持續改善,但制造業民間投資的改善狀況相對較差,也證明了制造業復蘇的基礎並不牢固。

10月廣義基建同比增速爲5.6%,低於前值的6.8%。其中,交通倉儲以及水利、環境和公共設施兩大板塊投資增速均有降溫。基建放緩的因素包括新增專項債發行進度不及去年、沒有去年政策开發性金融工具支持等。當然,最本質原因是財政收入不見好轉,地方政府還正在化債之中。

不過,基建在明年會發力,因爲萬億國債已經在路上。

再看房地產市場,前10月投資增速繼續回落至9.3%,10當月同比降幅繼續小幅擴大至11.3%。另外,新开工面積同比下滑21%,而8-9月分別爲-23%、-15%。竣工面積同比增長13%,而8-9月分別爲10%、23.9%。

整體看,10月房地產市場的壓力還是比較大,拖累固定投資以及整體經濟表現較爲明顯。雖然前期已經出台了認房不認貸、降低首付比例、解除限購限售等一些列政策,但實際效果並不佳。

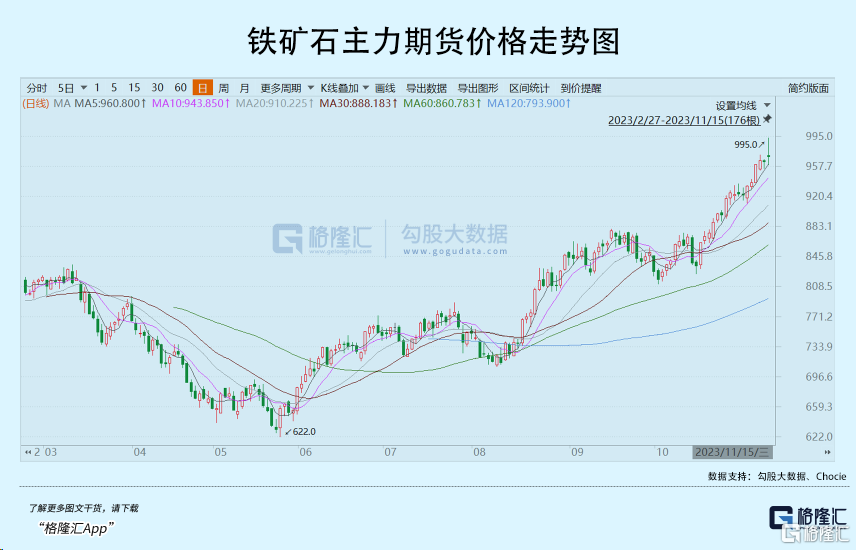

地產政策方面,還有望繼續加碼。昨日,有媒體傳言,央行考慮通過抵押補充貸款(PSL)等政策工具,分階段通過政策性銀行提供中長期低成本資金,以支持“三大工程”建設,包括保障性住房、城中村改造和平急兩用基礎設施,支持總額度將至少爲1萬億元。

PSL工具是央行在2014年創立,在2015年和2022年使用過。2015年通過該工具,以棚改爲抓手,快速推動地產去庫存,振興了當時萎靡的房地產市場。2022年因爲疫情肆虐,PSL爲基建補充彈藥,托底整個經濟增長。

當前,若以“三大工程”爲抓手,再啓PSL,那么可視爲財政政策托舉固定資產投資。加之前期剛剛公布的萬億特別國債舉措,都將成爲托底明年經濟增長的有利武器。

這亦是最近商品市場黑色系持續暴漲的重要導火索。其中,鐵礦石主力期貨合約已經逼近1000美元大關。

當然,股票市場也已經扭轉了此前對經濟基本面悲觀的預期。

03

去年11月10日,美國公布低於預期的通脹數據。同一天,中央政治局會議召开,調整疫情防控政策。內外兩大因素加持,驅動中國股票市場整整反彈了2個多月。

這一次,剖有相似之處。外部因素,美國10月通脹數據不及預期,加之前期非農數據以及美聯儲議息會議定調,均指向美聯儲結束加息。內部因素呢,推出萬億特別國債,以及可能的萬億PSL,讓市場對經濟基本面持續改善與滬深有較強的預期。

去年市場底出現在10月31日,今年市場底也已經出現,爲10月23日。去年有一波扎扎實實的跨年行情。今年呢,內外驅動因子都在,想必也不會缺席。

當然了,越早相信這個故事,投資性價比也就越高。往後面走,不確定因素也就越多,比如美國經濟是否會陷入較爲嚴重的衰退、長時間保持如此高利率是否會引發非线性風險。珍惜年底前兩個月的美好時光吧,不要錯過。(全文完)

標題:中國股市,要起飛了

地址:https://www.iknowplus.com/post/52118.html