如何看待10月經濟數據?

10月的經濟數據顯示消費和生產好於市場預期,投資端則略顯疲態。具體來看,數據有以下幾個特點:

第一,社零增速明顯反彈

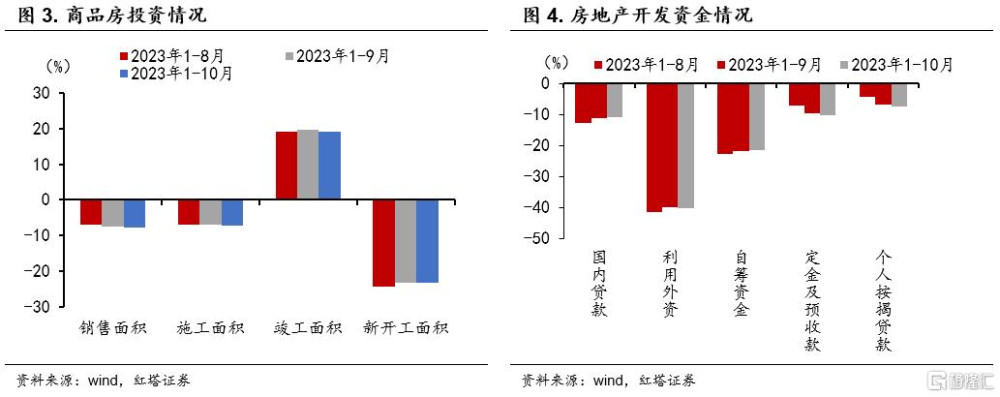

10月份,社會消費品零售總額同比增長7.6%,前值爲5.5%,市場預期7.3%。

低基數是社零增速明顯反彈的原因之一,去年同期增速爲-0.5%。從更反映實際情況的兩年復合增速看,10月爲3.5%,前值爲4%。其中,商品零售額兩年平均增長3.5%,前值3.8%。

分行業來看,服裝鞋帽針紡織品、化妝品、金銀珠寶類消費的兩年復合增速低於9月,可能是因爲部分需求在9月被提前釋放。餐飲收入增速回落,不過景點門票、酒店住宿等其他服務業消費未計入社零,這部分消費會對經濟增長形成支撐。

兩年復合增速高於9月的主要有煙酒類(7.0%,前值6.0%)、體育和娛樂用品類(13.1%,前值6.9%)、家用電器和音像器材類(-3%,前值-4.2%)、家具類(-2.5%,前值-3.5%)、建築及裝潢材料類(-6.8%,前值-8.2%)。分別對應聚餐、出遊、以及婚慶等帶動的可選消費,以及“雙節”促銷和“雙十一”促銷帶動的地產後周期產品消費。此外,政策促銷下汽車的零售也繼續着保持高增速。

第二,投資端略顯疲態

1-10月,全國固定資產投資同比增長2.9%,低於前值的3.1%。其中,基建、制造業和房地產投資增速均有不同程度的回落。

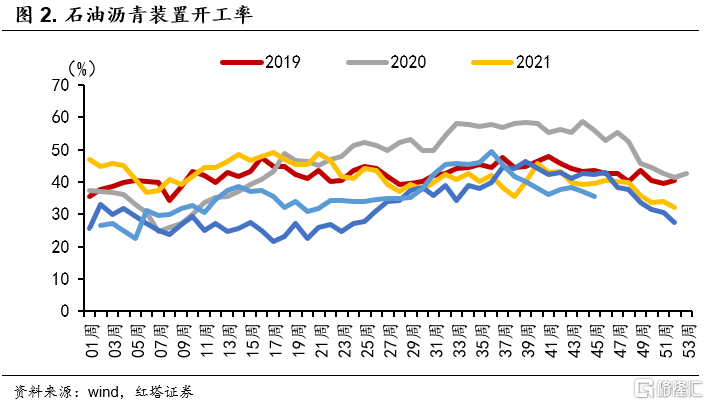

房地產开發投資完成額累計同比下滑9.3%,前值-9.1%,繼續弱於其他領域,對固定資產投資形成拖累。新开工面積增速繼續處在低位,爲-23.2%,竣工面積增速雖還在高位,爲19%,但出現小幅回落,較上月下滑0.8個百分點,保交樓任務的完成需要更多政策支持。

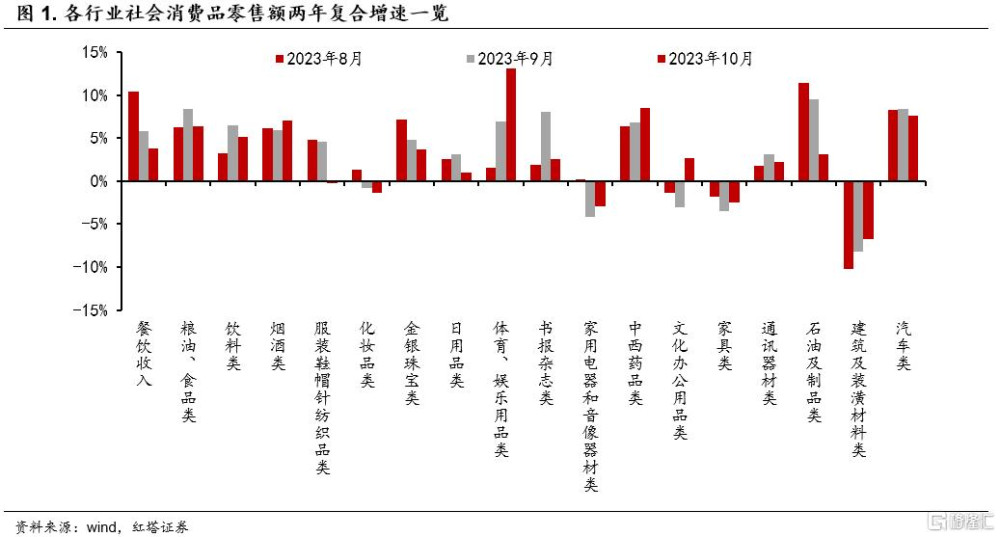

廣義口徑下的基建投資累計同比增長8.3%,前值8.6%。從高頻指標我們也能看到9月中旬以來石油瀝青裝置开工率就开始回落,近期又進入了季節性下行區間。後續來看,冬季氣溫偏冷可能會繼續對基建施工產生負面影響。

制造業投資累計同比增速爲6.2%,與前值持平。不過經倒推計算的當月增速較前值回落1.7個百分點。

分行業來看,高技術產業投資增速較上月出現小幅回落,汽車制造業、電氣機械及器材制造業、計算機通信和其他電子設備制造業的累計增速分別是18.7%、36.6%、9.6%,較上月下滑1.7、1.5和0.6個百分點。

專用設備和通用設備的累計投資增速分別較上月增加2.5和0.1個百分點至10.7%和5.2%,可能對應了美國本輪制造業周期帶動的設備出口。

第三,新房銷售降幅擴大,房企“銷售-回款”的良性循環不暢通

前10個月商品房銷售面積同比下滑7.8%,降幅較上月擴大0.3個百分點。當月銷售面積的降幅也較前值擴大,6-10月的增速分別爲-18.2%、-15.5%、-12.2%、-10.1%、-11%。

30大中城市數據顯示,10月一线、二线、三线城市商品房成交面積月均值分別同比-7.7%、+9.8%和-23.2%。新房主力主要在三四线,所以一二线城市銷售改善對行業整體回暖的帶動較爲有限,行業整體復蘇動能仍然偏弱。

相對於高能級城市,低能級城市由於房價尚未企穩,人口流出等因素,需求和購买力不足,復蘇壓力更大。

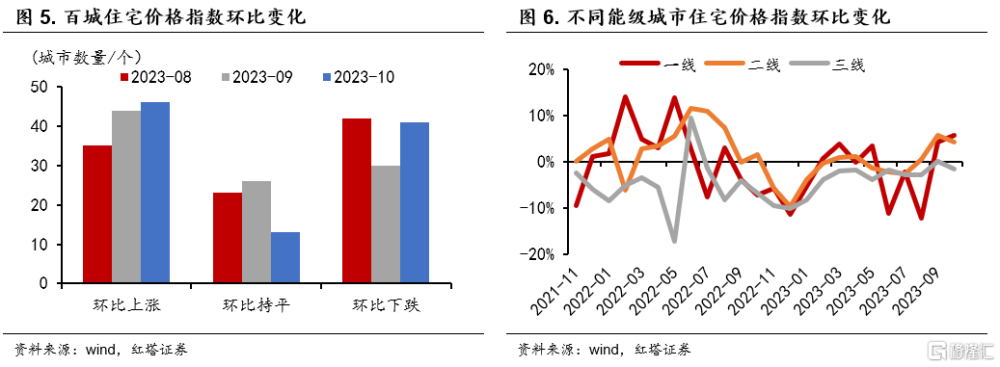

從百城住宅價格指數來看,房價繼續下滑的城市數量從30個增加到41個,二线城市房價指數的環比增速在9月小幅上行後又迎來回落,三线城市的房價指數在10月更是環比下滑了0.02%。房價尚未持續企穩,“买漲不买跌”的認知下,居民購房意愿就難以全面回暖。

銷售回款不暢,定金及其他預收款、個人按揭貸款的累計增速降幅較上月擴大0.8和0.7個百分點。不過,政策引導下國內貸款和自籌資金的降幅繼續小幅收窄。

第四,生產基本維持韌性

10月規模以上工業增加值同比增長4.6%,市場預期4.3%,前值4.5%。

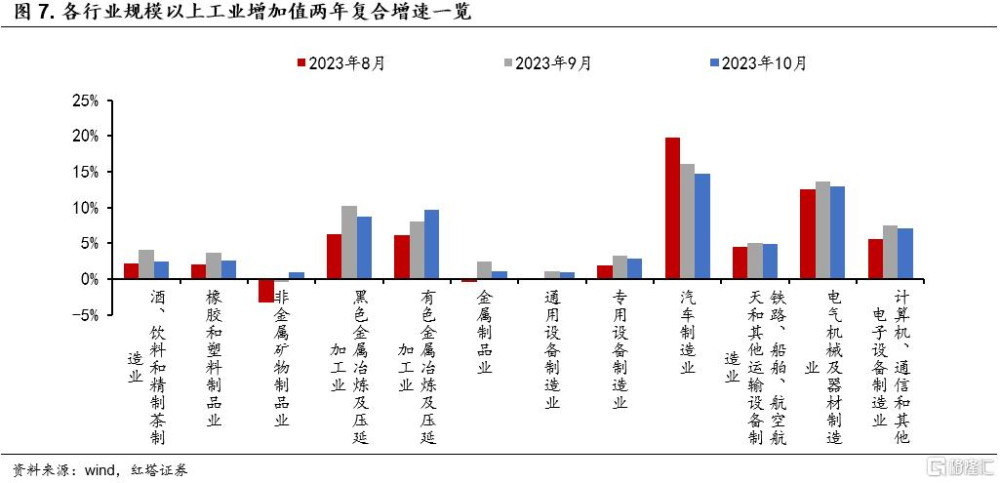

從兩年復合增速來看,10月爲4.8%,前值5.4%,大部分行業都出現小幅回落,一方面是因爲部分行業提前備貨,上月就釋放了部分生產需求,如酒、飲料和精制茶行業,另一方面則是因爲內外需偏弱。

此外,有色金屬冶煉及壓延加工業生產回升,可能是提前補庫帶動的。高技術制造業兩年復合增速繼續保持高位,比如汽車制造業、電氣機械及器材制造業、計算機通信和其他電子設備制造業。

10月社零和工增均好於市場預期,不過兩年復合增速都出現小幅回落,基建和制造業投資顯出疲態,房地產投資拖累程度加重。

結構上看,亮點一是在節假日出遊、婚慶、購物節促銷的帶動下,煙酒、體育娛樂及地產後周期類商品消費增速提高;二是政策鼓勵、具有核心競爭力行業的消費、生產、投資繼續維持韌性。總的來看,外需不穩定,內需仍顯不足,經濟回升向好的基礎仍需鞏固。

從權益估值的角度出發,利好因素是在增多的。分母端,美國10月CPI同比升3.2%,前值升3.7%,通脹回落速度高於市場預期,疊加10月非農就業市場的降溫,美國國債利率大幅下挫,對估值的壓制影響減弱。

分子端,一方面,地方化債速度加快,增發國債逐漸落地有助於拉動擴大投資,另一方面,價格周期和企業盈利都處在磨底階段,隨着經濟修復未來都將逐步往上走。此外,今日MLF增量續作,也爲鞏固經濟復蘇基礎繼續提供寬松的貨幣環境。

注:本文來自紅塔證券於2023年11月15日發布的《如何看待10月經濟數據》,分析師:楊欣

標題:如何看待10月經濟數據?

地址:https://www.iknowplus.com/post/52119.html