新能源汽車景氣度跟蹤:M11W1訂單有所回落,交付較10月同期回升明顯

核心觀點

展望11月,我們預計12家車企新增訂單58-59萬輛,較10月+2%至+7%。11月第1周(11.1-11.7)7家車企新增交付9-10萬輛,較M10W1 +52%至+57%,較M10W4 -30%至-20%。11月,我們預計12家車企交付量有望達到55.0-56.0萬輛,較10月同期+6%至+11%。推薦國內自主品牌【比亞迪】、【廣汽集團】、【長安汽車】、【吉利汽車】、【長城汽車】,造車新勢力【理想汽車】、【小鵬汽車】;建議關注【蔚來汽車】。

摘要

1. 2023年11月新能源汽車訂單跟蹤與預測

1.1. 11月訂單:M11W1訂單環比有個位數下滑,整體仍在較高水平

天風數據團隊訪問32位汽車從業人員,在11月單周問卷調查中,基於樣本數量、代表性的考慮共收集45份樣本進行系統梳理。本周問卷調查中我們選取重點自主品牌與新勢力車企,共訪問7家車企,根據我們進行的調查問卷數據得:

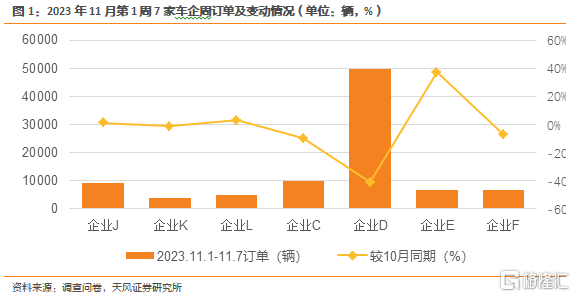

2023年11月第1周(11.1-11.7)周訂單跟蹤:7家車企新增訂單9.0-10.0萬輛,較10月同期-30%至-25%,僅1家車企變動幅度低於整體水平。

造車新勢力(調研合計3家):11月第1周新增訂單1.0-2.0萬輛,較10月同期 0%至+10%。

自主品牌(調研合計4家):11月第1周新增訂單7.0-8.0萬輛,較10月同期-40%至-30%。

1.2. 11月訂單預測:12家車企訂單預計58-59萬輛,環比10月+2%至+7%

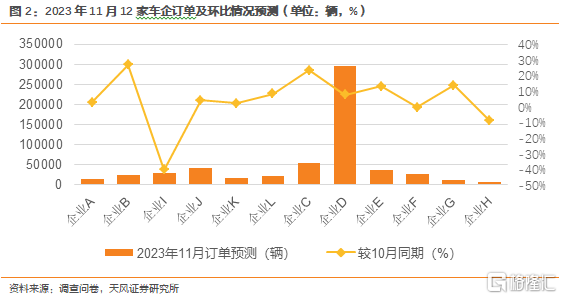

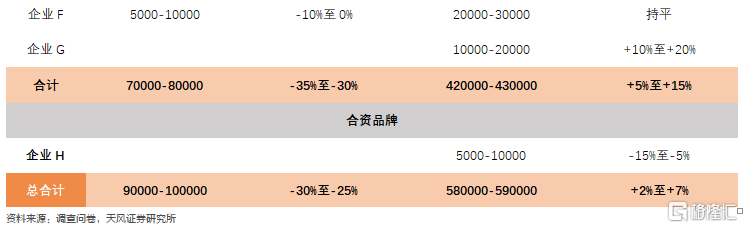

2023年11月訂單預測:11月12家車企預計新增訂單58.0-59.0萬輛,新增訂單較10月同期+2%至+7%,6家車企新增訂單的環比增速高於整體水平。根據我們進行的調查問卷數據得:

造車新勢力(調研合計6家):11月訂單預計15.0-16.0萬輛,較10月-10%至0%。

自主品牌(調研合計5家):11月訂單預計42.0-43.0萬輛,較10月+5%至+15%。

合資品牌(調研合計1家):11月訂單預計0.5-1.0萬輛,較10月-15%至-5%。

11月第1周(11.1-11.7)7家車企新增訂單9-10萬輛,較M10W1 -30%至-25%,較M10W4 -10%至0%。除去“十一”假期的高基數原因,11月首周環比10月第4周有個位數下滑,主要爲車企C/D導致,整體依舊在較高水平。

展望11月,我們預計12家車企新增訂單58-59萬輛,較10月+2%至+7%。四季度以來多款新車陸續推出,根據我們的數據近幾月車市訂單顯著回暖,呈現逐月增長態勢。11月廣州即將舉辦車展,屆時將有多款重磅新車推出。我們認爲,隨着進入年末衝刺階段,車市有望持續走強。

2. 2023年11月新能源汽車交付跟蹤與預測

2.1. 11月交付:M11W1交付同比大幅增長,2家新勢力車企同比超100%

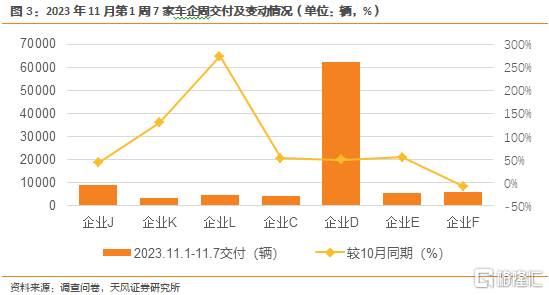

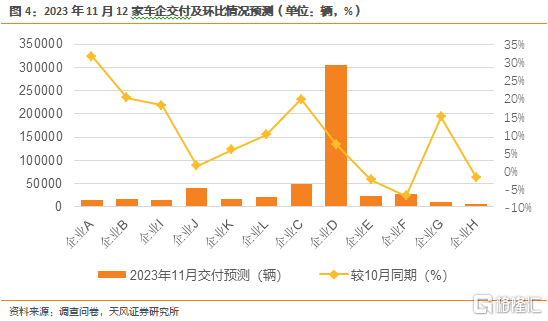

2023年11月第1周(11.1-11.7)周訂單跟蹤:7家車企新增交付9.0-10.0萬輛,較M10W1+52%至+57%,3家車企增速高於整體水平。

造車新勢力(調研合計3家):11月第1周新增訂單1.0-2.0萬輛,較10月同期+85%至+95%。

自主品牌(調研合計4家):11月第1周新增訂單7.0-8.0萬輛,較10月同期 +46%至+51%。

2.2. 11月交付預測:12家車企預計交付55-56萬輛,環比10月+6%至+11%

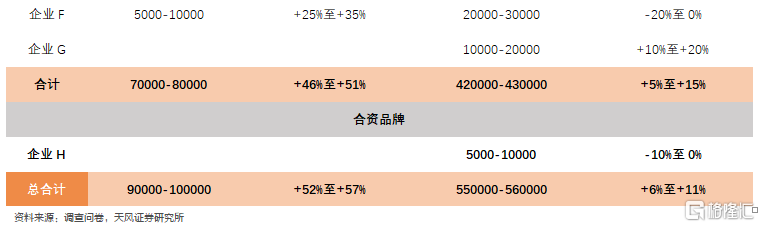

2023年11月交付預測:11月12家車企預計交付55.0-56.0萬輛,交付較10月同期+6%至+11%,7家車企新增訂單的環比增速高於整體水平。根據我們進行的調查問卷數據得:

造車新勢力(調研合計6家):11月交付預計12.0-13.0萬輛,較10月+5%至+15%。

自主品牌(調研合計5家):11月交付預計42.0-43.0萬輛,較10月+5%至+15%。

合資品牌(調研合計1家):11月交付預計0.5-1.0萬輛,較10月-10%至0%。

11月第1周(11.1-11.7)7家車企新增交付9-10萬輛,較M10W1 +52%至+57%,較M10W4 -30%至-20%。其中車企K/L新增交付較10月同期超100%/200%,增速遠超平均水平,2家車企交付能力受假期影響較大。

我們認爲,10月市場終端優惠力度依舊較大,且受十一中秋長假和“雙十一”影響,帶動購車熱情大幅增長,多家車企銷量呈上漲態勢。11月,我們預計12家車企交付量有望達到55.0-56.0萬輛,較10月同期+6%至+11%。

3. 數據回顧及投資建議

3.1. 11月訂單及交付總結

在對7家車企相關渠道專家進行的調查問卷及研判後,總結如下:

周訂單跟蹤:11月第1周(11.1-11.7)7家車企共實現訂單9.0-10.0萬輛,較10月同期-30%至-25%,僅1家車企變動幅度低於整體水平。

月訂單預測:11月12家車企預計新增訂單58.0-59.0萬輛,較10月+2%至+7%,6家車企新增訂單的環比增速高於整體水平。

周交付跟蹤:11月第1周(11.1-11.7)7家車企新增交付9.0-10.0萬輛,較M10W1+52%至+57%,3家車企增速高於整體水平。

月交付預測:11月12家車企預計交付55.0-56.0萬輛,交付較10月同期+6%至+11%,7家車企新增訂單的環比增速高於整體水平。

3.2. 投資建議

11月第1周(11.1-11.7)7家車企新增訂單9-10萬輛,較M10W1 -30%至-25%,較M10W4 -10%至0%。除去“十一”假期的高基數原因,11月首周環比10月第4周有個位數下滑,主要爲車企C/D導致,整體依舊在較高水平。

展望11月,我們預計12家車企新增訂單58-59萬輛,較10月+2%至+7%。四季度以來多款新車陸續推出,根據我們的數據近幾月車市訂單顯著回暖,呈現逐月增長態勢。11月廣州即將舉辦車展,屆時將有多款重磅新車推出。我們認爲,隨着進入年末衝刺階段,車市有望持續走強。

11月第1周(11.1-11.7)7家車企新增交付9-10萬輛,較M10W1 +52%至+57%,較M10W4 -30%至-20%。其中車企K/L新增交付較10月同期超100%/200%,增速遠超平均水平,2家車企交付能力受假期影響較大。

我們認爲,10月市場終端優惠力度依舊較大,且受十一中秋長假和“雙十一”影響,帶動購車熱情大幅增長,多家車企銷量呈上漲態勢。11月,我們預計12家車企交付量有望達到55.0-56.0萬輛,交付較10月同期+6%至+11%。

推薦國內自主品牌【比亞迪】、【廣汽集團】、【長安汽車】、【吉利汽車】、【長城汽車】,造車新勢力【理想汽車】、【小鵬汽車】;建議關注【蔚來汽車】。

風險提示:調研樣本有限不代表行業全貌;調查問卷獲取訂單及銷量預測數據僅供參考;行業景氣度不及預期;零部件供應不穩定;疫情形勢不及預期影響生產銷售;新產品推出不及預期。

注:本文節選自天風證券研究所2023年11月12日已公开發布研究報告《新能源汽車景氣度跟蹤:M11W1訂單有所回落,交付較10月同期回升明顯》,報告分析師:天風數據研究團隊

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:新能源汽車景氣度跟蹤:M11W1訂單有所回落,交付較10月同期回升明顯

地址:https://www.iknowplus.com/post/51962.html