存單價格高位震蕩,超長端期債表現強勢

核心觀點

1、流動性:資金面邊際收斂,存單價格高位震蕩。

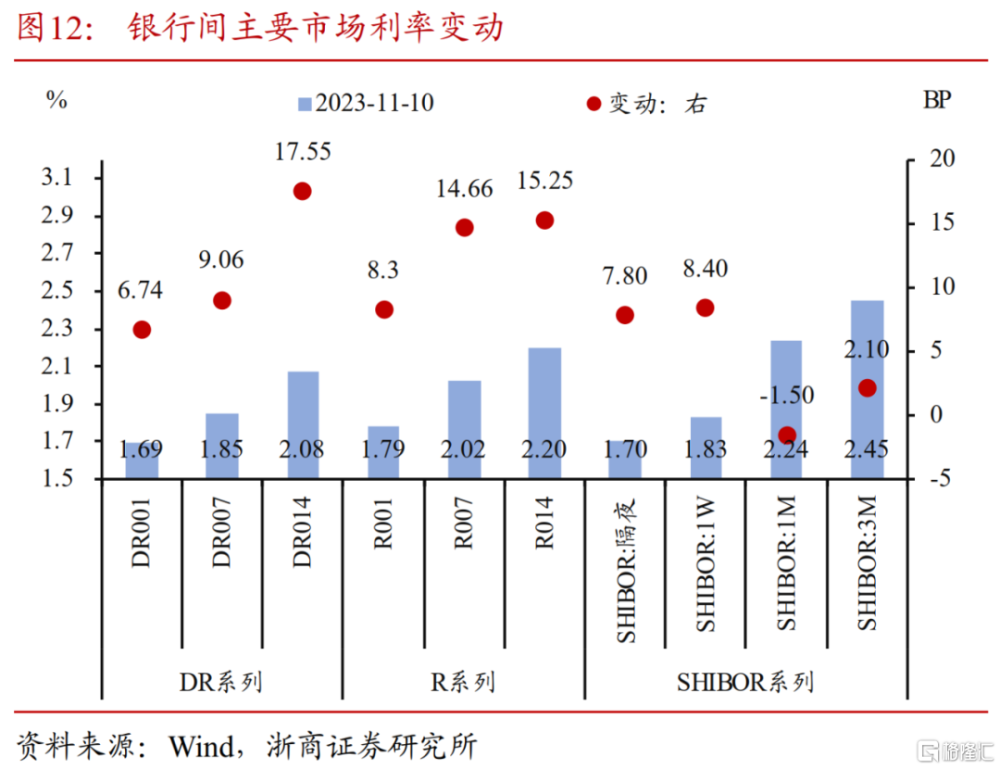

過去一周(2023年11月6日-2023年11月10日):(1)資金面邊際收斂,R利率、DR利率普遍上行,場內外流動性分層情況有所加劇,銀行間質押式回購利率波動性全面擡升,非銀隔夜資金利率波動性小幅擡升,7天、14天期限非銀資金利率波動性有所回落;(2)資金利率邊際上行疊加同業存單到期量較大背景下,同業存單發行利率多數有所上行,其中1年期國有行和股份行同業存單收益率上行至2.60%附近。

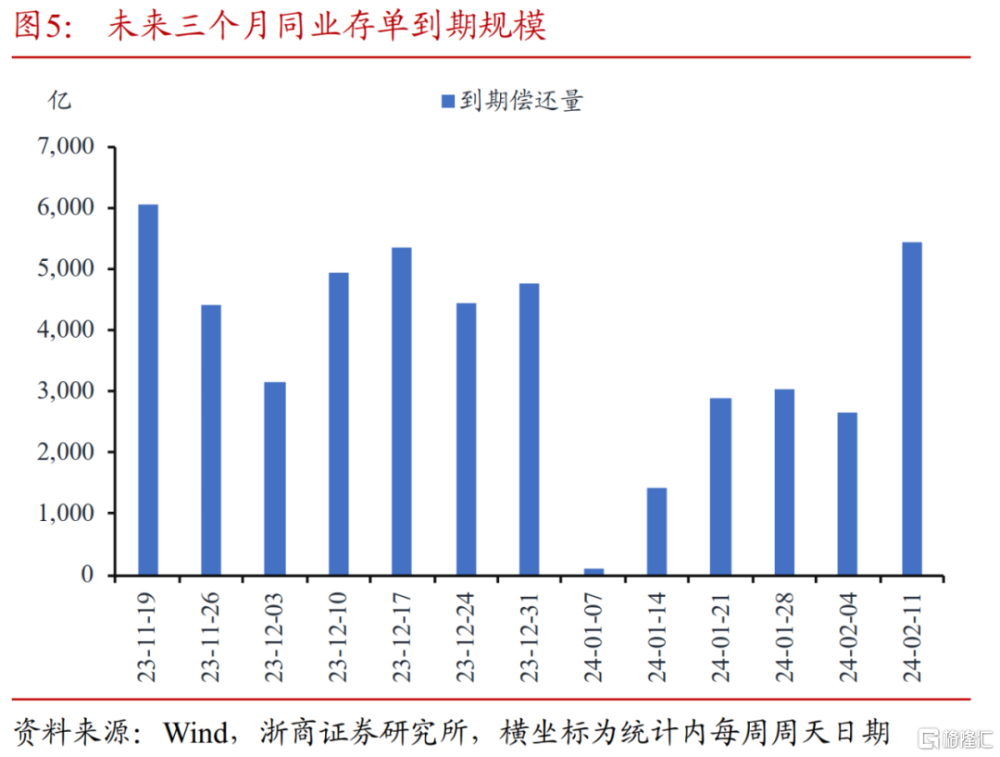

未來一周(2023年11月13日-2023年11月17日):(1)資金面走向核心依賴於央行操作和大行融出,若無對應寬松操作,非銀機構可能要警惕資金面遇到臨時擾動,但鑑於統計期內有8500億MLF到期,以及國債申報或進入尾聲,我們更偏向於統計期內對應的貨幣政策寬松邏輯,形式上創新型貨幣政策工具>降准/MLF超額續作>降息;(2)未來三周分別有6047.9億、4407.2億、3145.7億同業存單到期,受供給增多影響以及銀行負債端仍有一定壓力擾動,同業存單收益率預計難以快速回落,但隨着到期量邊際緩和,以及可能的中長期流動性投放,預計後續繼續大幅上行的概率不高,1年期國股行存單配置價值已現。

2、微觀結構:利率曲线走平,超長債表現強勢。

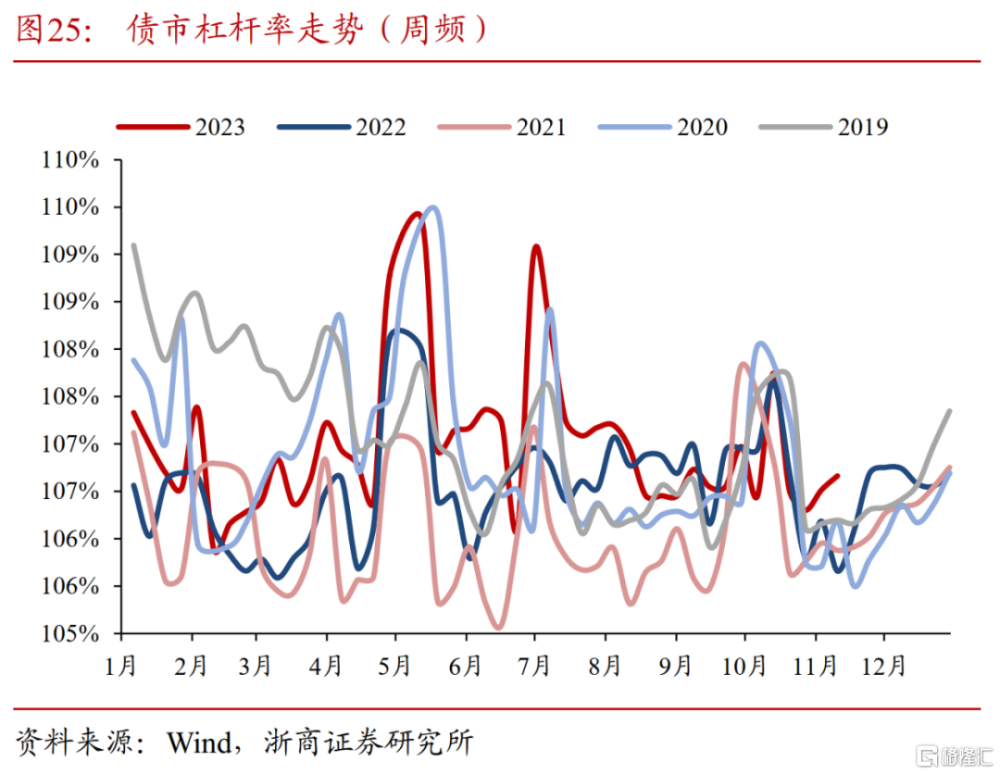

過去一周(2023年11月6日-2023年11月10日):(1)國債長端和超長端表現較強、現券量價齊升,期債2Y和5Y-30Y品種表現分化明顯,印證了我們對於曲线走平的判斷;信用債中長端表現也較爲強勢,綜合來看收益率下行幅度排序爲“二級資本債>城投債>國債”;(2)債基久期水平小幅回升,久期在4年以上的長期債基數量明顯增加;此外,債市整體槓杆水平也有明顯擡升,券商槓杆率擡升最明顯,組合策略進攻性整體較強。

近期關注:(1)伴隨着特殊再融資債和國債的發行,大行和中小行資產負債結構可能繼續分化,我們判斷短期“大行缺負債、小行缺資產”的格局維持,中小行對於長久期利率債的需求預計仍然較強,配置需求可能支撐長端和超長端利率的下行;(2)期債市場對超長端的做多情緒較強,期債可能帶動現券表現繼續強勢。

風險提示:

經濟數據出現顯著邊際改善趨勢;穩增長發力大幅超出市場預期;權益市場出現大級別上漲行情;貨幣政策邊際收緊。

研報正文

01

流動性

過去一周(2023年11月6日-2023年11月10日):(1)資金面邊際收斂,R利率、DR利率普遍上行,場內外流動性分層情況有所加劇,銀行間質押式回購利率波動性全面擡升,非銀隔夜資金利率波動性小幅擡升,7天、14天期限非銀資金利率波動性有所回落;(2)資金利率邊際上行疊加同業存單到期量較大背景下,同業存單發行利率多數有所上行,其中1年期國有行和股份行同業存單收益率上行至2.60%附近。

未來一周(2023年11月13日-2023年11月17日):(1)資金面走向核心依賴於央行操作和大行融出,若無對應寬松操作,非銀機構可能要警惕資金面遇到臨時擾動的高波動,但鑑於統計期內有8500億MLF到期,以及國債申報或進入尾聲[1],我們更偏向於統計期內對應的貨幣政策寬松邏輯,形式上創新型貨幣政策工具>降准/MLF超額續作>降息;(2)未來三周分別有6047.9億、4407.2億、3145.7億同業存單到期,受供給增多影響以及銀行負債端仍有一定壓力擾動,同業存單收益率預計難以快速回落,但隨着到期量邊際緩和,以及可能的中長期流動性投放,預計後續繼續大幅上行的概率不高,1年期國股行存單配置價值已現。

[1] 地方將建立增發國債項目實施工作機制,基建投資增速有望回升 - 21財經 (21jingji.com)

1.1.資金供需

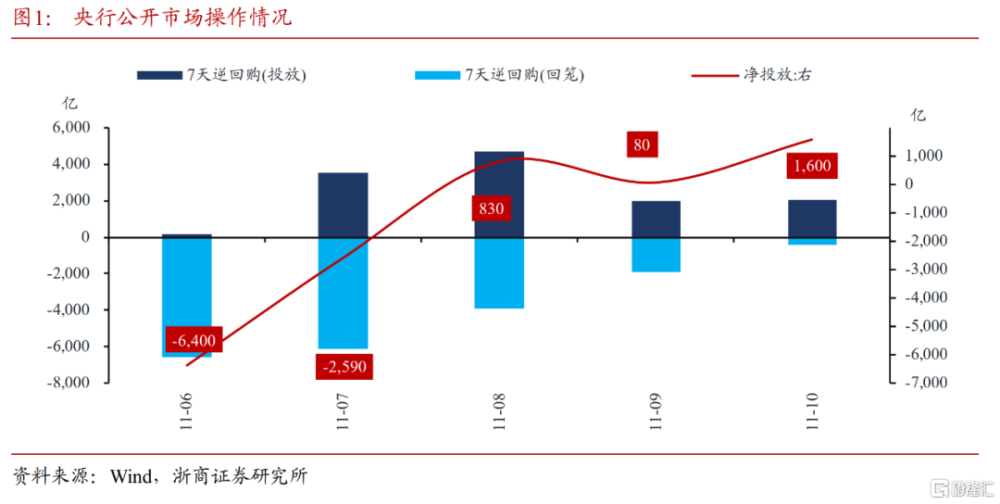

1.1.1. 央行公开市場操作

過去一周(2023年11月6日-2023年11月10日)央行公开市場操作整體淨回籠。其中:7天期逆回購總投放12500億,期間內有18980億到期,淨回籠6480億。

未來一周(2023年11月13日-2023年11月17日)公开市場操作到期21000億。其中:7天期逆回購到期12500億,MLF到期8500億。

1.1.2. 政府債發行與到期

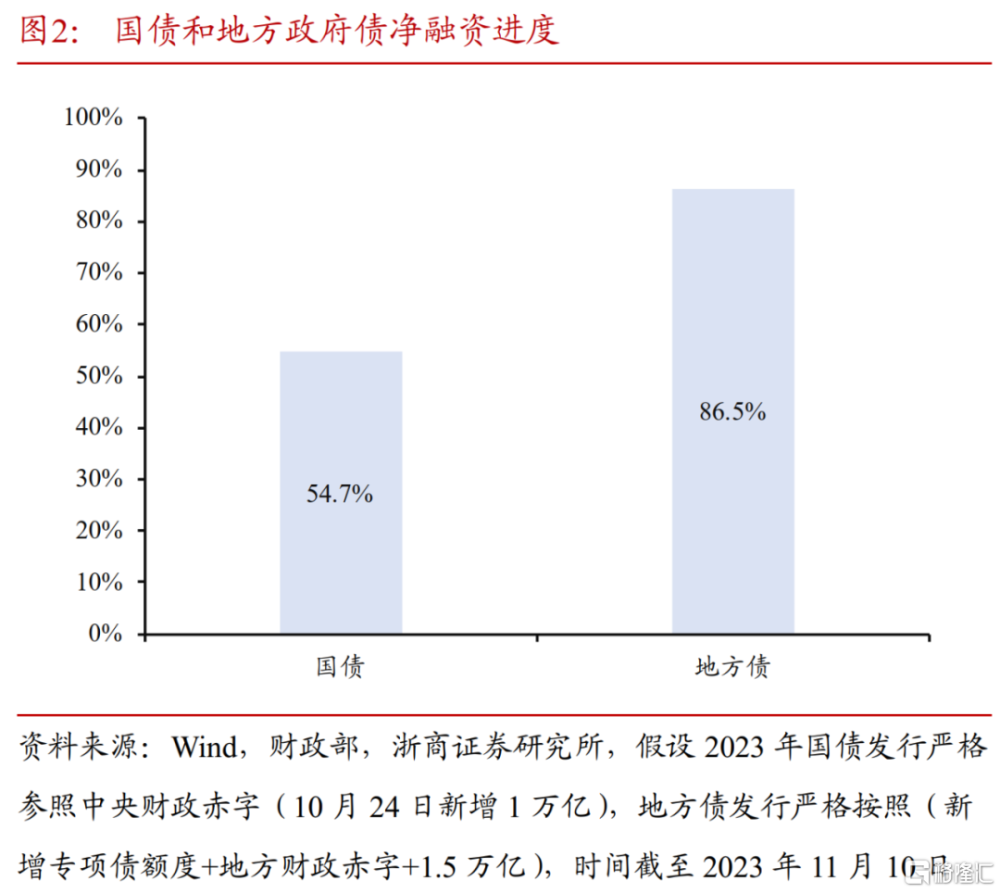

過去一周(2023年11月6日-2023年11月10日)政府債淨融資2332.7億,國債和地方債分別約[2]完成全年發行進度的54.7%以及86.5%。其中按照發行起始日,國債發行3450.8億,到期1621.9億,地方政府債發行1131.2億,到期202.0億,政府債(國債+地方政府債)發行4582.0億,到期1823.9億。按照繳款日期,國債淨融資1398.5億,地方政府債淨融資934.2億,政府債(國債+地方政府債)淨融資2332.7億。

[2] 國債發行進度=國債淨融資額/中央財政赤字,地方債發行進度=地方債淨融資額/(地方財政赤字+新增專項債額度+1.5萬億特殊再融資債額度)

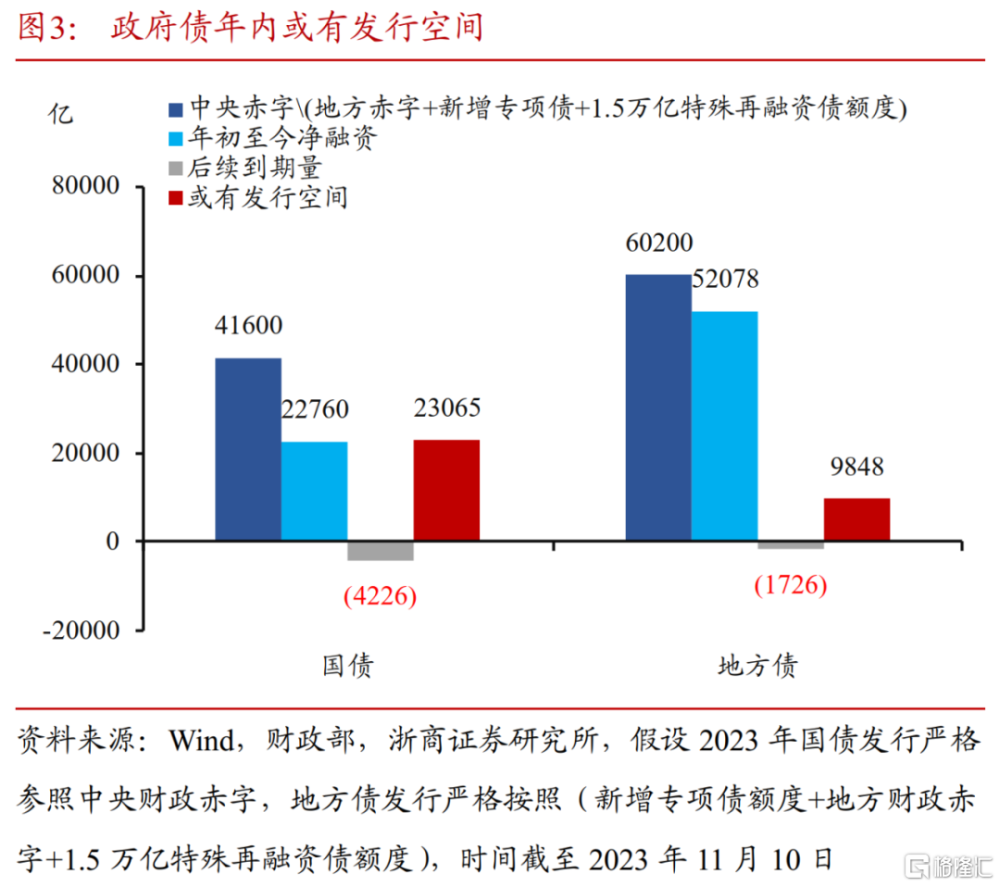

未來一周(2023年11月13日-2023年11月17日)政府債預計淨融資3321.8億,年內國債約[3]有2.31萬億空間,地方債約有0.98萬億空間。其中按照發行起始日,國債發行3100.0億,到期1131.4億,地方政府債發行1653.0億,到期506.1億,政府債(國債+地方政府債)發行4753.0億,到期1637.5億。按照繳款日期,國債淨融資2199.0億,地方政府債淨融資1122.8億,政府債(國債+地方政府債)淨融資3321.8億。

[3] 參照假設,2023年國債發行嚴格參照中央財政赤字,地方債發行嚴格按照(新增專項債額度+地方財政赤字+1.5萬億特殊再融資債額度)

1.1.3. 同業存單供給與需求

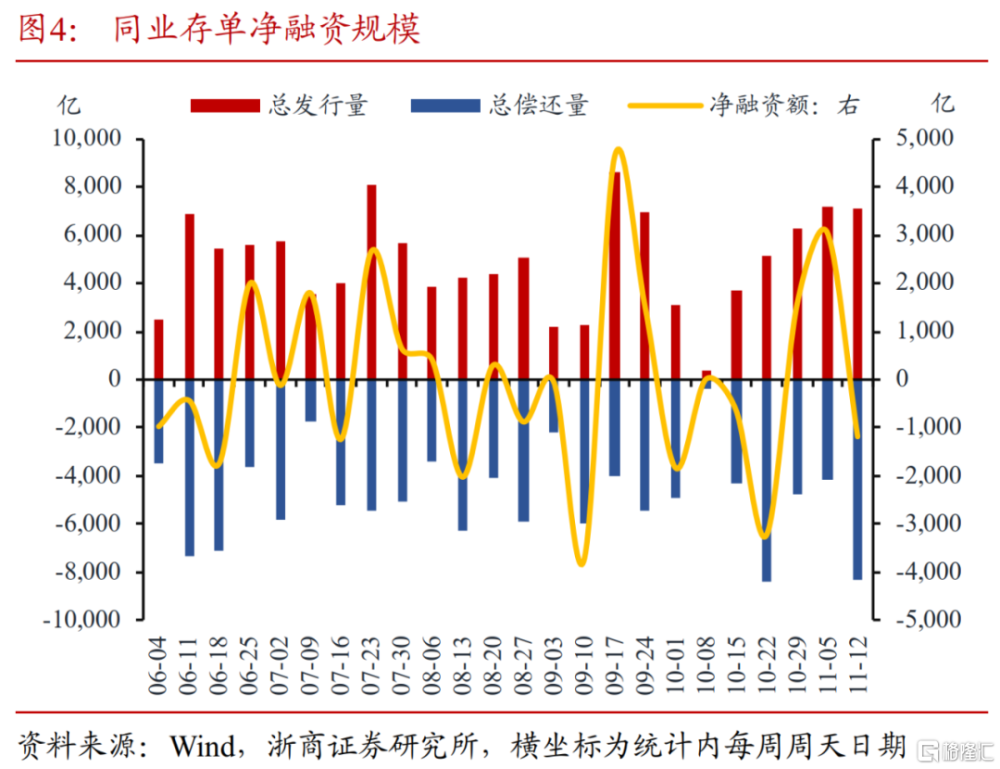

從供給總體來看,發行規模和淨融資均有所上升。過去一周(2023年11月6日-2023年11月10日)同業存單:①發行規模爲7118.0億(前值爲7193.6億),發行數量爲771只(前值爲561只);②到期量8301.5億(前值爲4145.0億);③淨融資額-1183.5億(前值爲3048.6億);④未來三周分別有6047.9億、4407.2億、3145.7億同業存單到期。

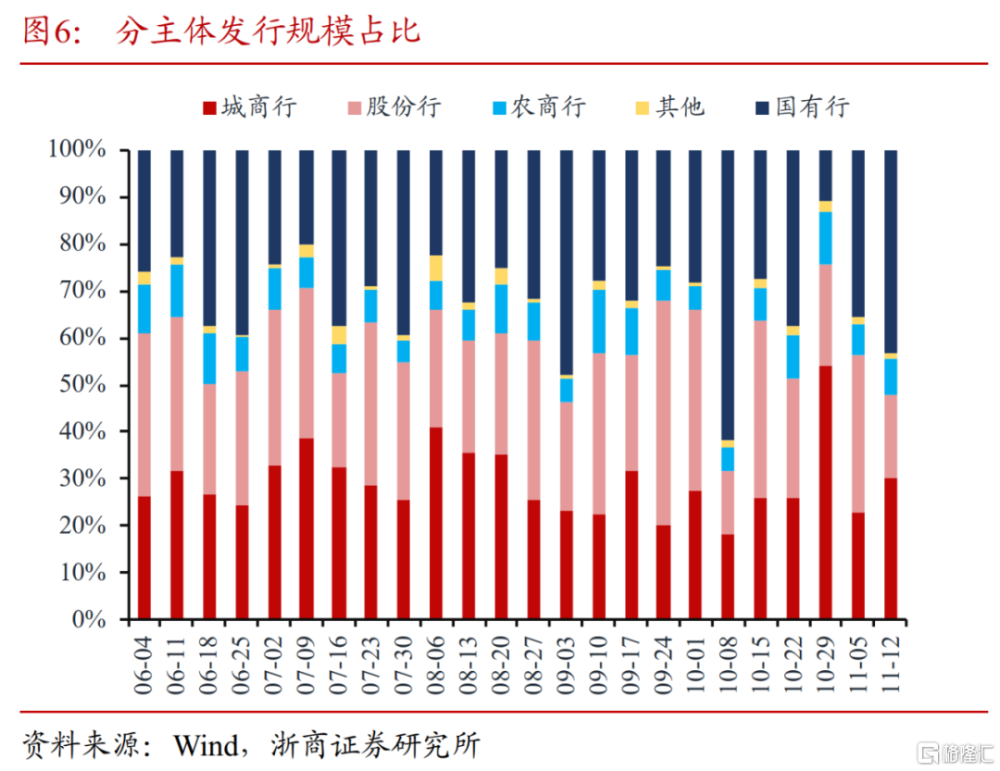

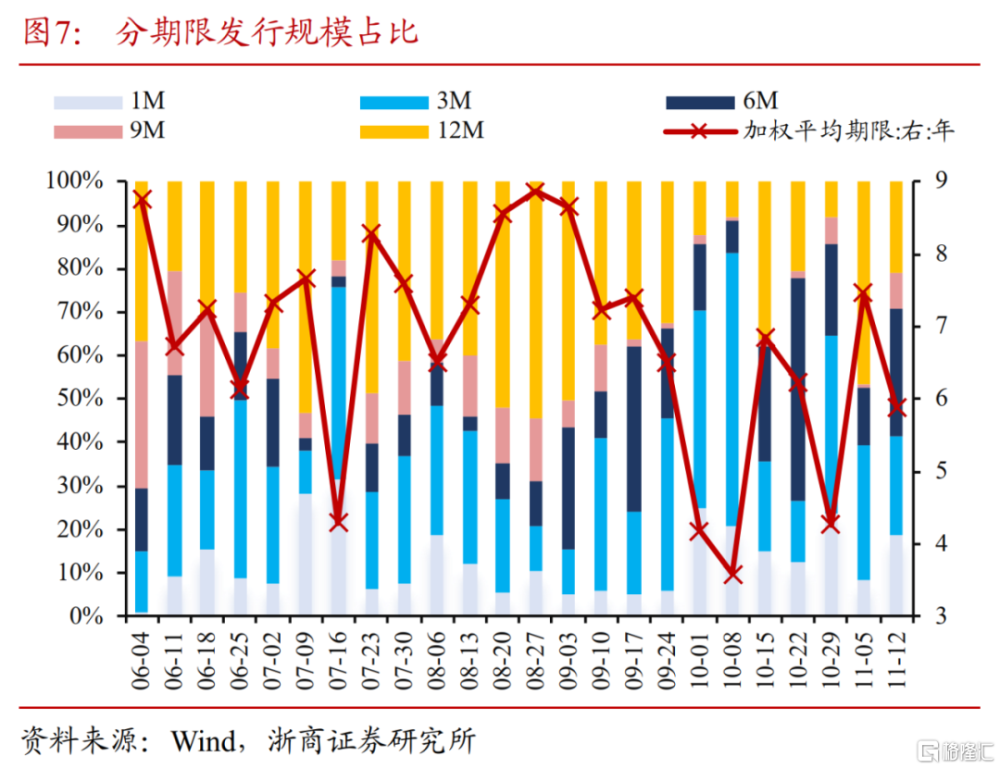

從供給結構來看,國有行和城商行發行規模佔比上升,AAA主體發行佔比、平均發行期限均有所下降。過去一周(2023年11月6日-2023年11月10日)同業存單:①分主體看,股份行(17.57%)發行規模佔比下降,城商行(30.26%)、國有行(43.1%)、農商行(7.77%)發行規模佔比上升;②分期限來看,1月、6月和9月期存單佔比上升, 3月和1年期存單佔比下降,過去一周同業存單加權發行期限5.89個月(前值7.47個月);③分評級看,AAA級(91.37%)存單發行規模佔比下降,AA+級(7.51%)、AA級(0.75%)、AA-級(0.17%)存單發行規模佔比上升。

1.1.4. 銀行間市場成交

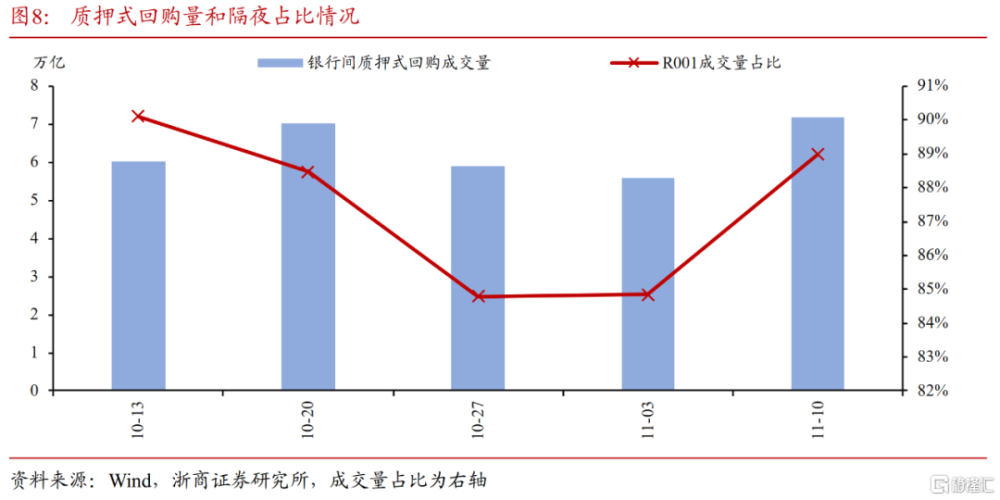

銀行間質押式回購成交量和隔夜佔比有所回升。過去一周(2023年11月6日-2023年11月10日)銀行間質押式回購成交量周均值爲7.20萬億(前值5.58萬億),隔夜成交周均值6.40萬億(前值4.73萬億),隔夜佔比爲89.0%(前值84.9%)。

1.2.資金利率

1.2.1 絕對水平分析

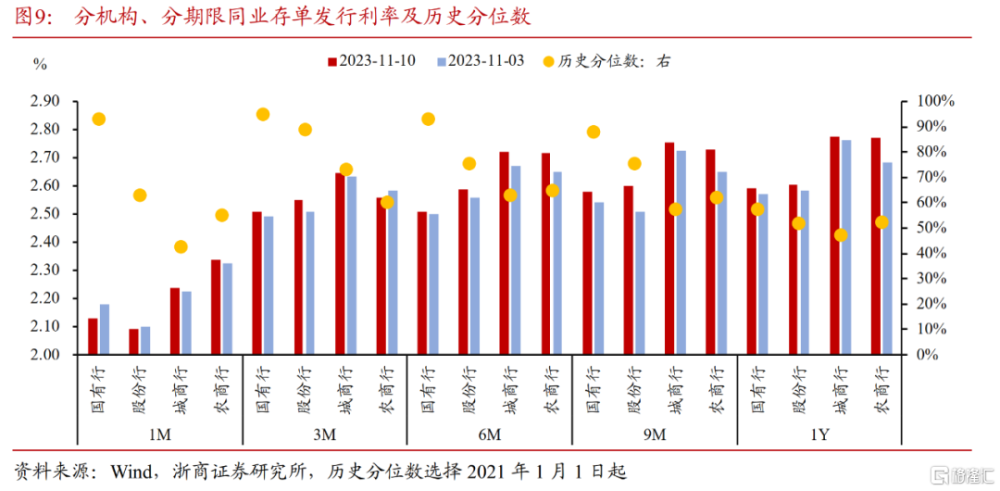

各期限同業存單發行利率多數有所上升。

一級市場中,截至11月10日,多數同業存單發行利率整體而言相較於前一周(11月3日)有所上行。從歷史分位數來看,3個月期國有行的同業存單發行利率歷史分位數最高,具體爲94.8%。

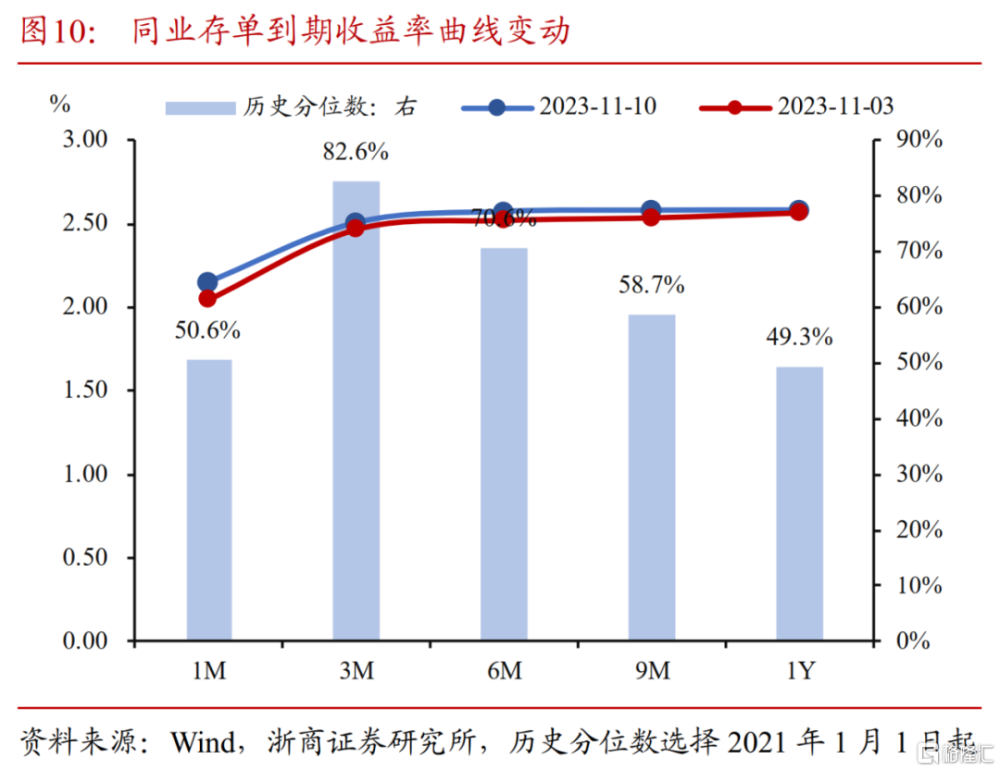

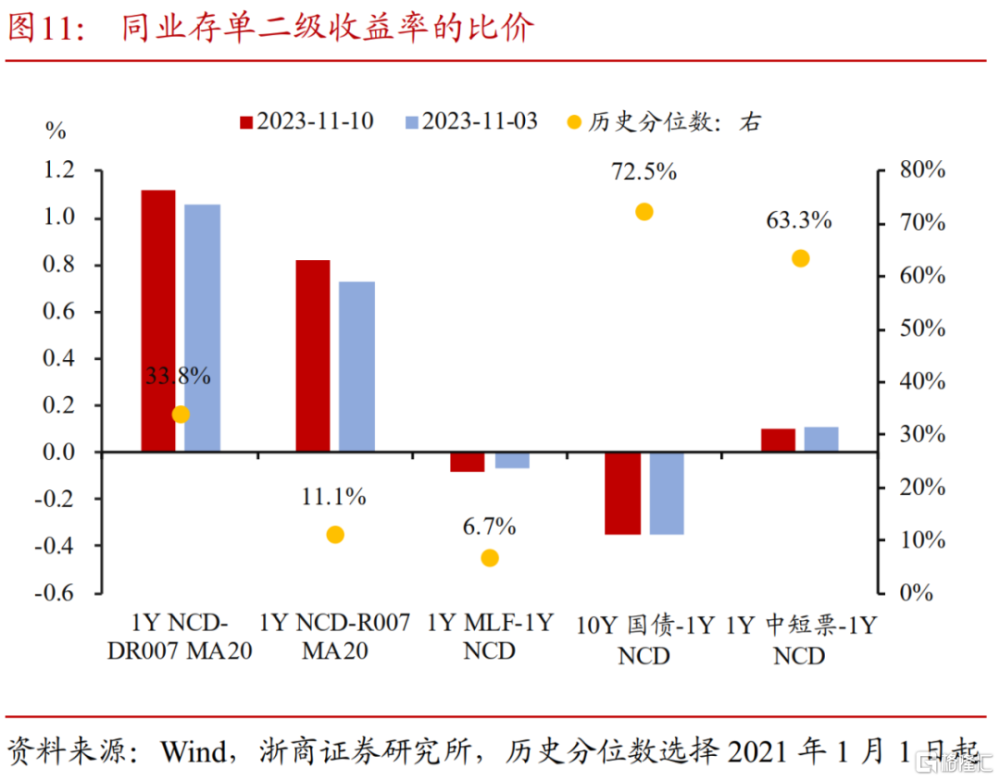

二級市場中,相較於11月3日,過去一周(2023年11月6日-2023年11月10日)同業存單收益率曲线整體呈現上移變換,短端品種收益率上行較多。截至11月10日,1M同業存單(AAA)到期收益率歷史分位數爲50.6%;同其他資產比價來看,過去一周1年期存單同1年期MLF和1年期中短票利差變化幅度小,相較於資金利率DR007、R007的利差延續上升,套息空間收窄。

銀行間市場利率:

R利率、DR利率普遍上行。截至11月10日,相較於前一周(11月3日),存款類質押式回購利率方面,DR001上升6.74BP,DR007上行9.06BP,DR014上行17.55BP。銀行間質押式回購利率方面,隔夜R利率上行8.30BP,7天R利率上行14.66BP,14天R利率上行15.25BP。

SHIBOR各期表現有所分化。SHIBOR隔夜爲1.70%,相較於前一周(11月3日)上行7.80BP;SHIBOR 1周爲1.83%,上行8.40BP;1月期SHIBOR報收2.24%,下行1.50BP;3月期SHIBOR報收2.45%,上行2.10BP。

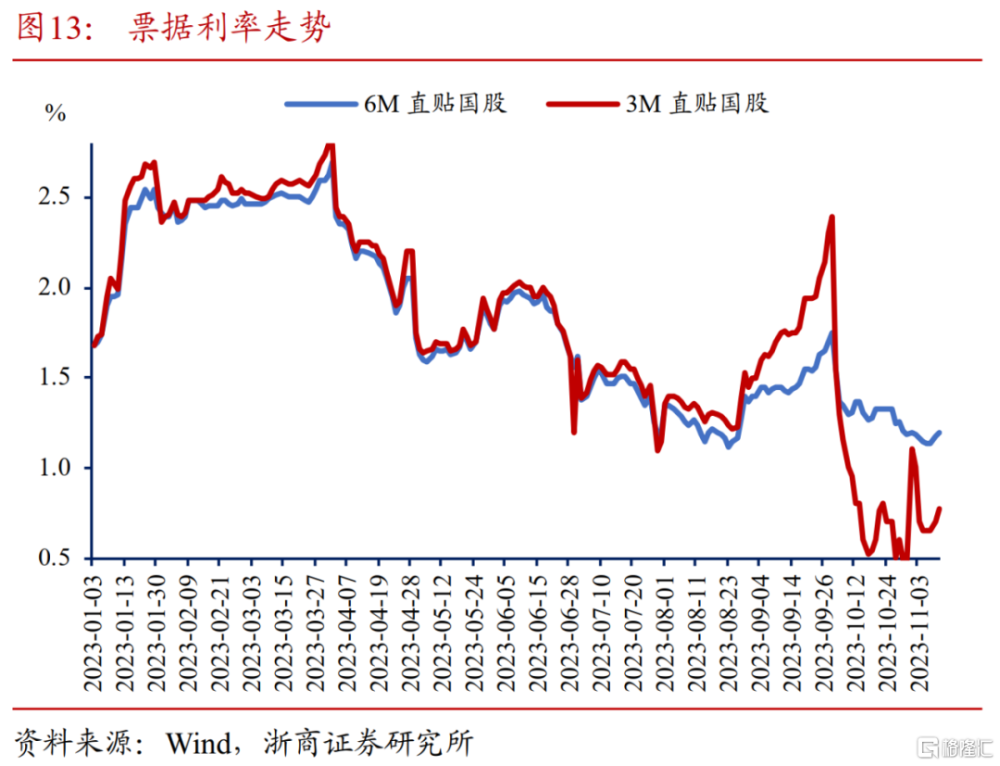

票據利率:票據利率回升,全周來看6M期國股直貼票據利率較11月3日上行3BP至1.20%,3M期國股直貼票據利率上行7BP至0.77%。

1.2.2. 相對水平分析

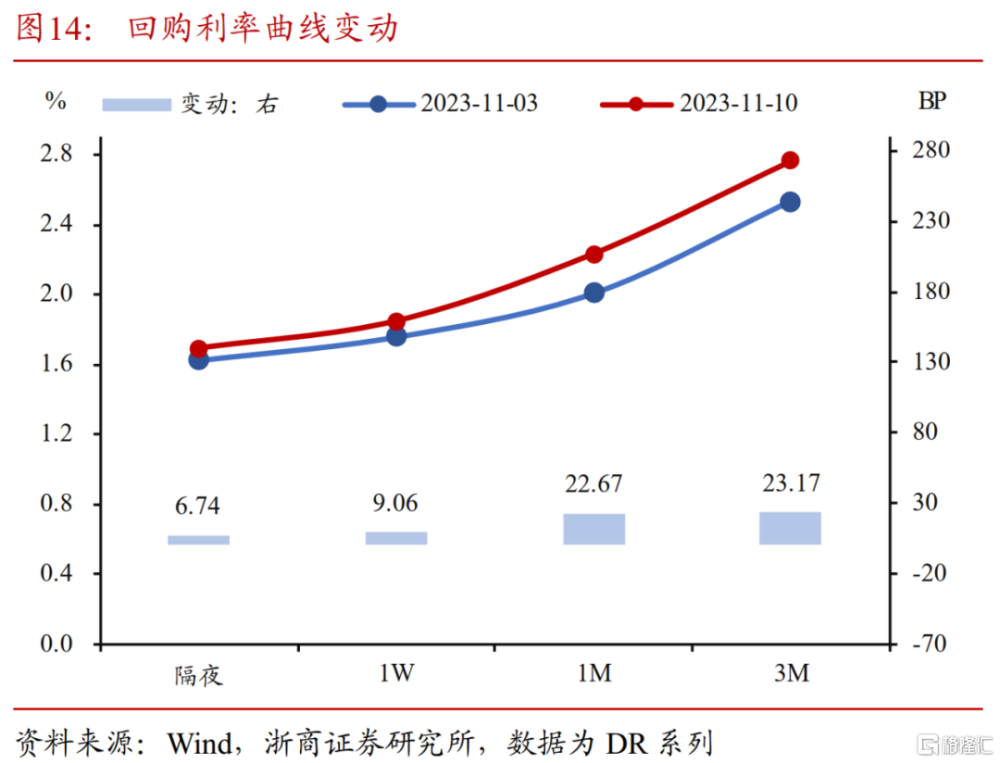

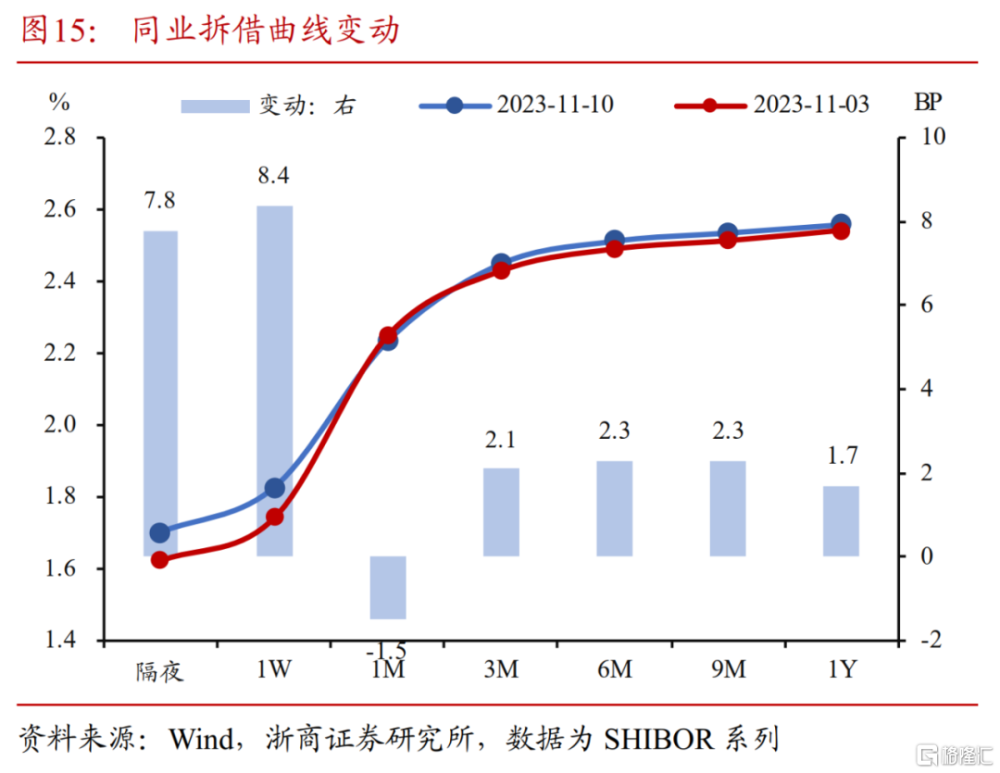

期限結構:從回購曲线來看,過去一周(2023年11月6日-2023年11月10日)資金利率多數普遍上行。從拆借曲线來看,除1個月期限同業拆借利率環比回落,其余期限同業拆借利率環比上升,其中隔夜和1周期限同業拆借利率環比上行幅度相對較大。

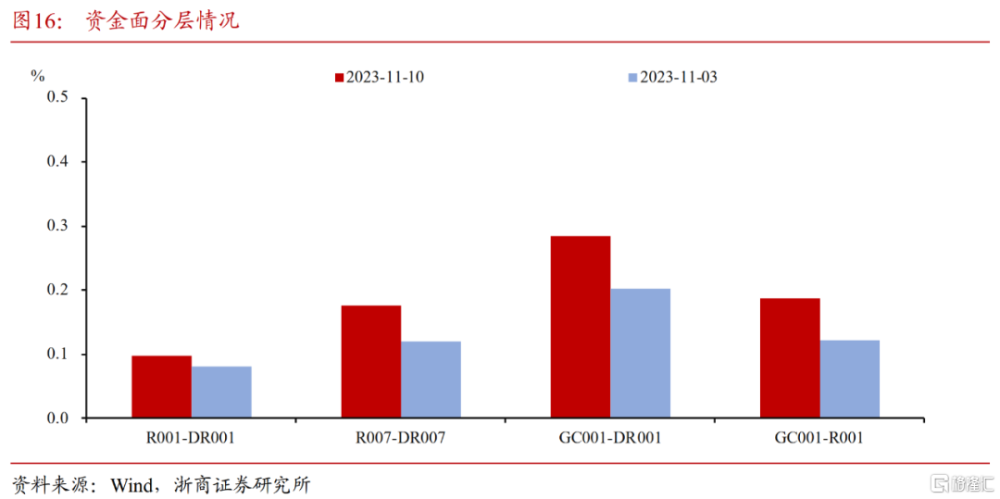

交易結構:截至11月10日,相較於前一周(11月3日),R001與DR001價差上行1.56BP至0.0969%,R007與DR007價差上行5.60BP至0.1763%,GC001與DR001價差上行8.26BP至0.2848%,GC001與R001價差上行6.70BP至0.1879%,可見整體流動性分層情況有所加劇。

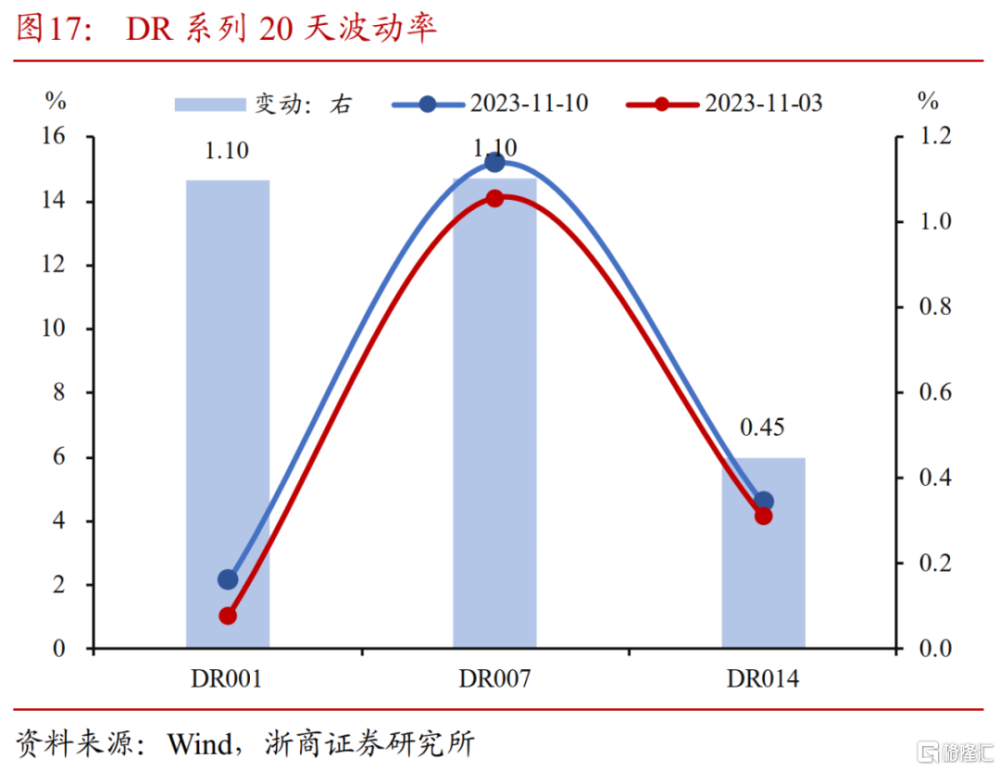

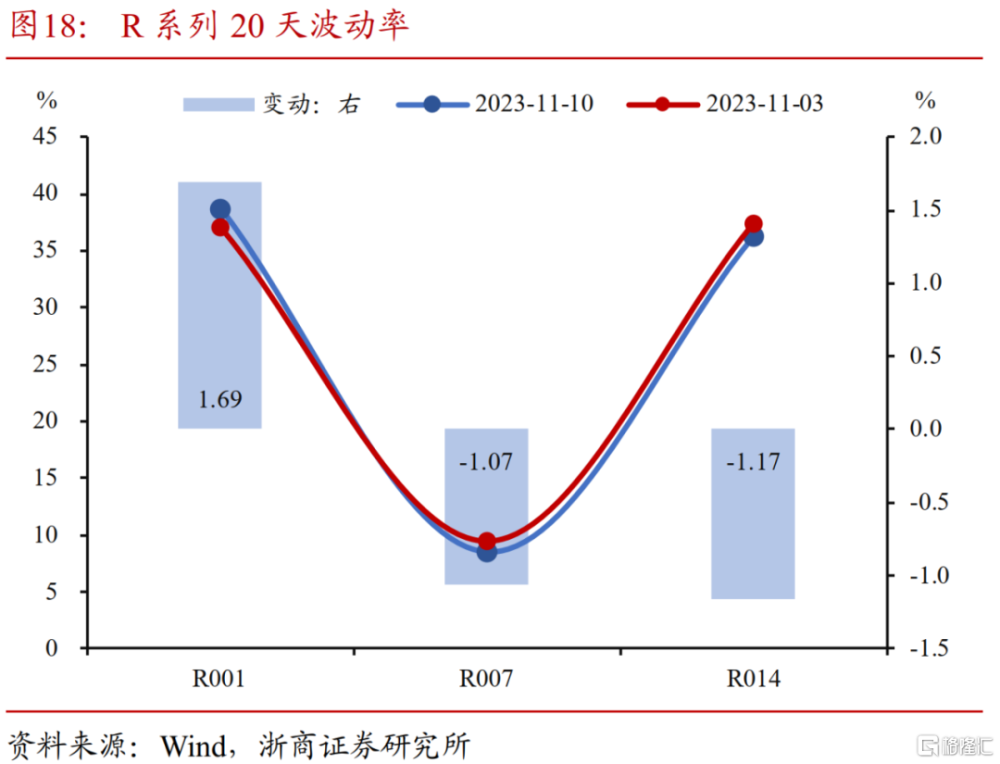

穩定性角度:截至11月10日,DR001、DR007、DR014的20天波動率相對於前一周(11月3日)分別變動+1.10pct,+1.10pct,+0.45pct至2.15%、15.21%、4.59%,R001、R007、R014的20天波動率相較於前一周(11月3日)分別變動+1.69pct,-1.07pct,-1.17pct至38.69%、8.44%、36.26%。

02

微觀結構

過去一周(2023年11月6日-2023年11月10日):(1)國債長端和超長端表現較強、現券量價齊升,期債2Y和5Y-30Y品種表現分化明顯,印證了我們對於曲线走平的判斷;信用債中長端表現也較爲強勢,綜合來看收益率下行幅度排序爲“二級資本債>城投債>國債”;(2)債基久期水平小幅回升,久期在4年以上的長期債基數量明顯增加;此外,債市整體槓杆水平也有明顯擡升,券商槓杆率擡升最明顯,組合策略進攻性整體較強。

近期關注:(1)伴隨着特殊再融資債和國債的發行,大行和中小行資產負債結構可能繼續分化,我們判斷短期“大行缺負債、小行缺資產”的格局維持,中小行對於長久期利率債的需求預計仍然較強,配置需求可能支撐長端和超長端利率的下行;(2)期債市場對超長端的做多情緒較強,期債可能帶動現券表現繼續強勢。

2.1.機構行爲

2.1.1. 現券成交換手

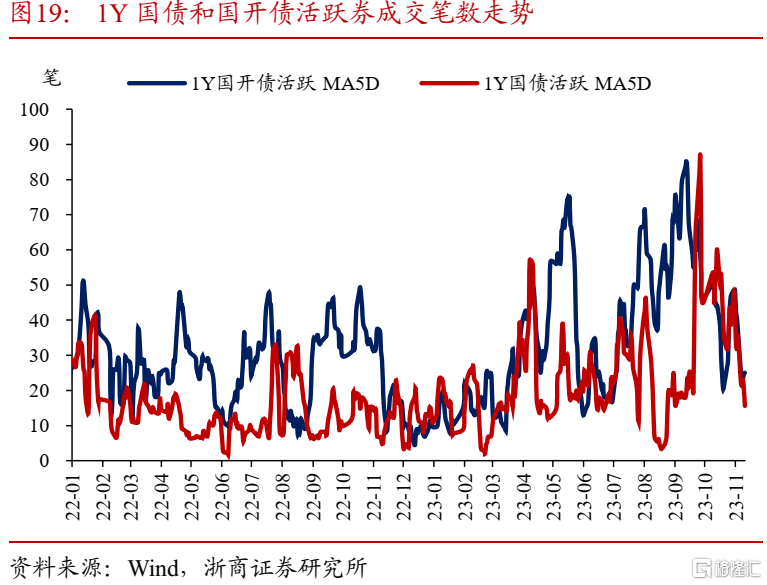

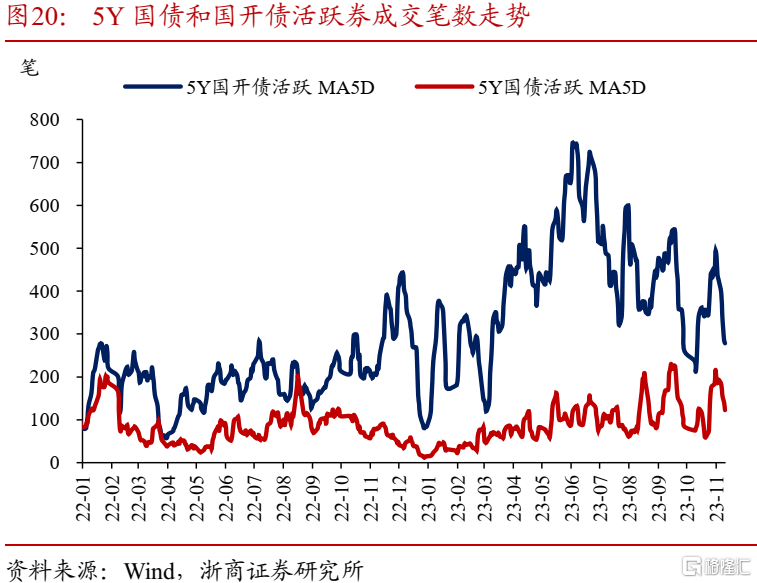

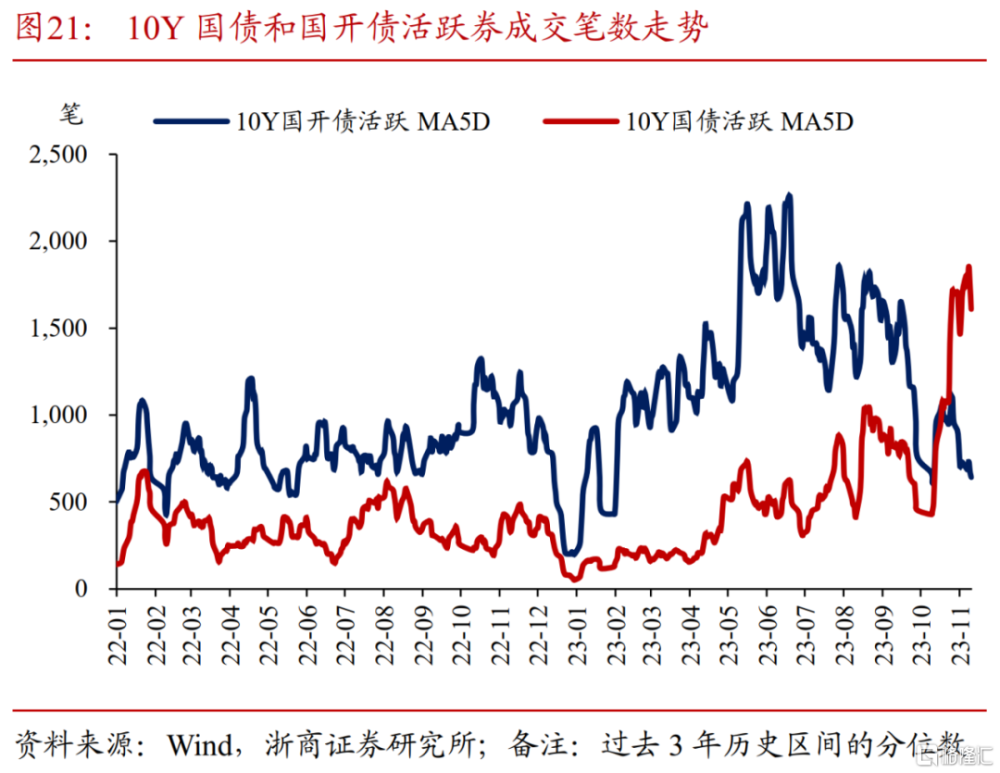

利率債成交量:長端國債成交量整體呈現上升趨勢,國开債成交量整體呈現下降趨勢。過去一周(2023年11月6日-2023年11月10日),1Y、5Y、10Y、30Y國債活躍券周均成交量分別爲20筆、151筆、1750筆、603筆,相比於前一周(2023年10月30日-2023年11月3日)分別變動-18筆、-43筆、+144筆、+176筆。過去一周,1Y、5Y、10Y國开債活躍券周均成交量分別爲25筆、324筆、686筆,相比於前一周分別變動-19筆、-134筆、-94筆。

2.1.2. 機構久期水平

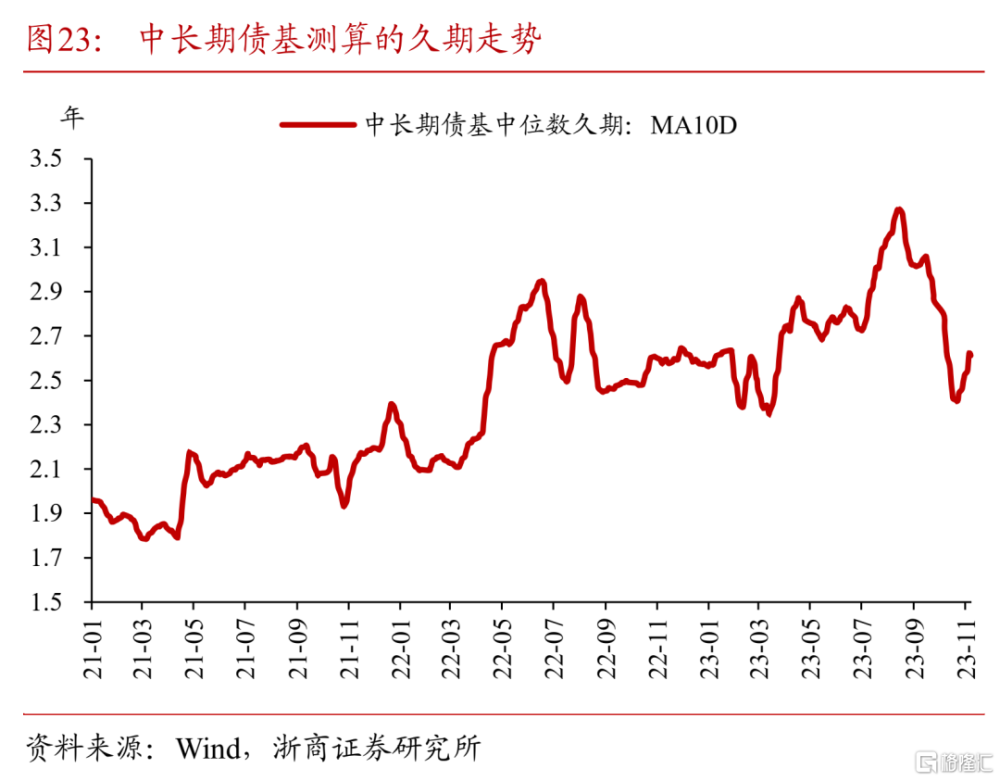

從久期策略角度看,過去一周(2023年11月6日-2023年11月10日)債基久期水平小幅回升,整體久期敞口提高。11月10日,逐步回歸法下測算的中長期債基的平均中位數久期爲2.61年,相比於11月3日增長0.09年。

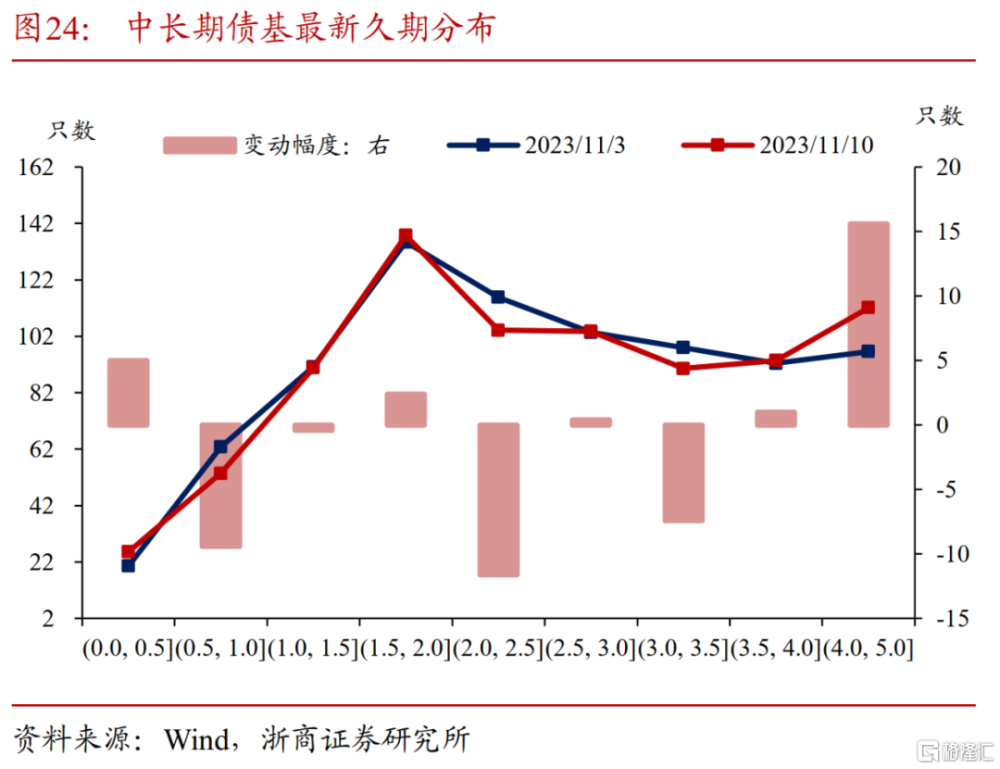

過去一周(2023年11月6日-2023年11月10日)債基持倉繼續向長久期水平傾斜。根據逐步回歸法測算的久期中位數,相較於前一周(2023年10月30日-2023年11月3日),過去一周久期位於(0.0年,0.5年]、(0.5年,1年]、(1年,1.5年]、 (1.5年,2年] 、(2年,2.5年]、(2.5年,3年]、(3年,3.5年]、(3.5年,4年]和(4年,5年]區間的中長期債基只數分別變動+5只、-9只、-0只、+2只、-11只、+0只、-7.4只、+1只和+16只,久期在4年以上的長期債基數量明顯增加,久期位於(0.5年,1年]和(2年,2.5年]區間的債基數量下降明顯。

2.1.3. 機構槓杆水平

過去一周(2023年11月6日-2023年11月10日)機構整體槓杆水平擡升,且高於2022、2021年同期水平。過去一周,債市槓杆率平均爲106.66%,相比於前一周(2023年10月30日-2023年11月3日)升高0.15%,相比於2022年、2021年同期105.66%、105.88%的槓杆率較高。

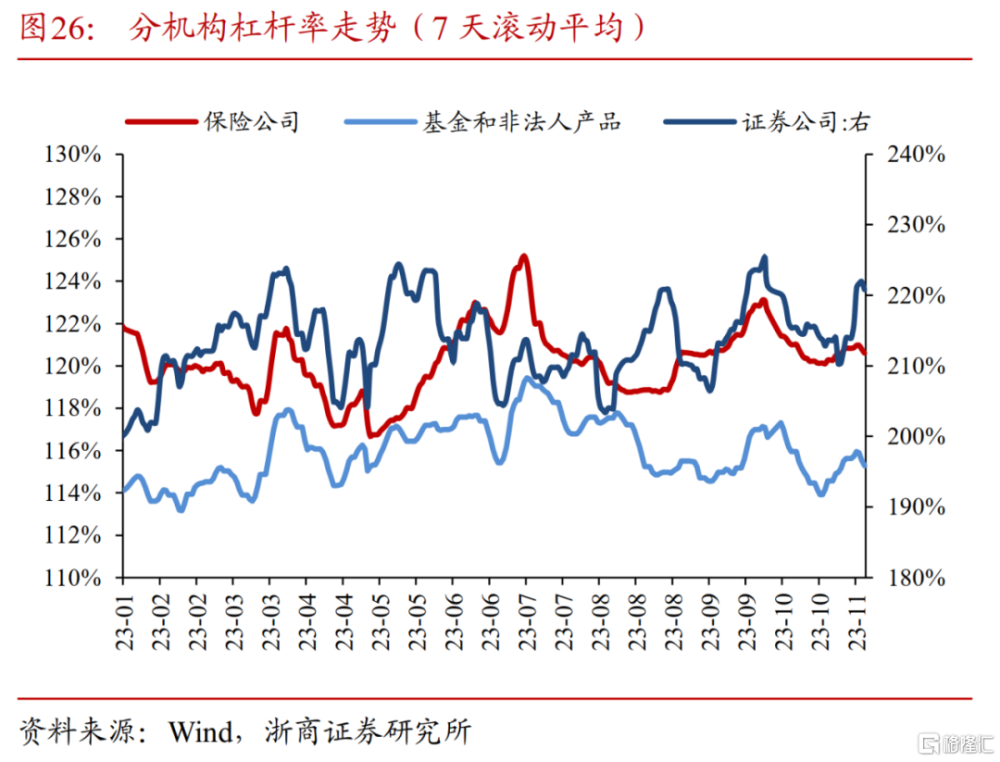

分機構來看,證券公司槓杆水平提升較多,保險公司和基金公司的槓杆水平小幅下降。11月10日,券商、保險和基金的過去7天滾動平均槓杆分別爲220.82%、120.61%和115.29%,相比11月3日分別變動+6.85%、-0.22%和-0.34%。

2.2.資產比價

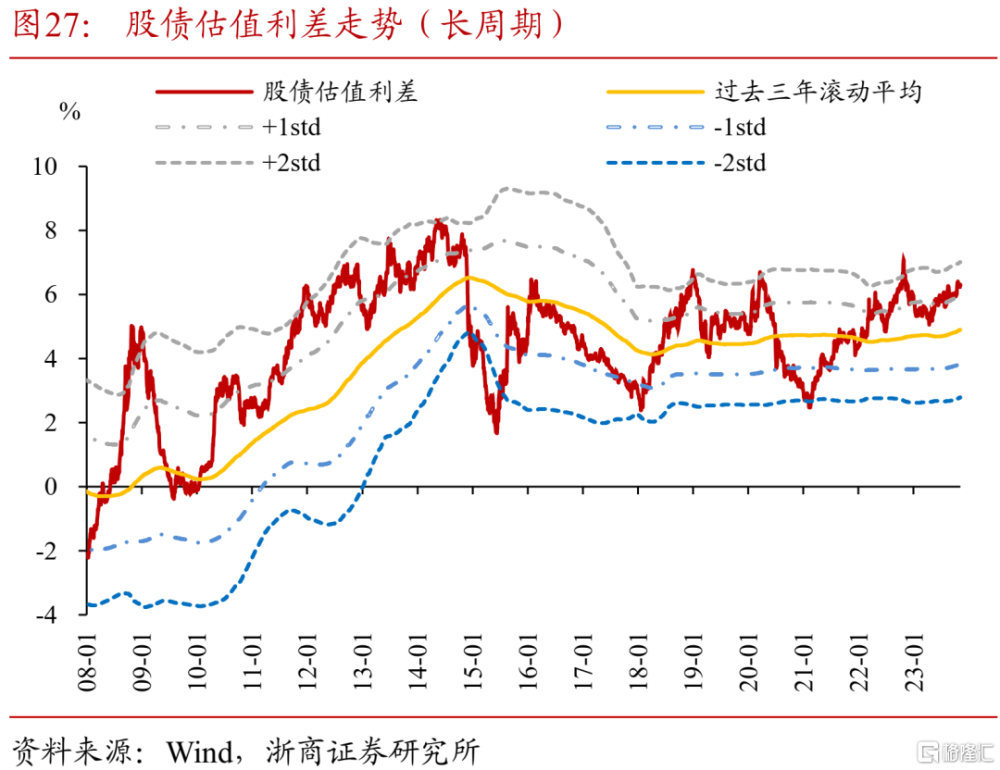

股債比價:過去一周(2023年11月6日-2023年11月10日)債券表現強於權益,債券性價比持續偏中性。過去一周(2023年11月6日-2023年11月10日),周均股債估值利差(=1/滬深300pettm -10Y國債)爲6.3%,周均股息率溢價(=滬深300股息率ttm -10Y國債)爲0.5%,相比於前一周(2023年10月30日-2023年11月3日)水平分別變動-0.03%和+0.01%,都處於1倍標准差和2倍標准差區間內。從均值回歸的角度看,近期權益估值的投資性價比依然高於債券。

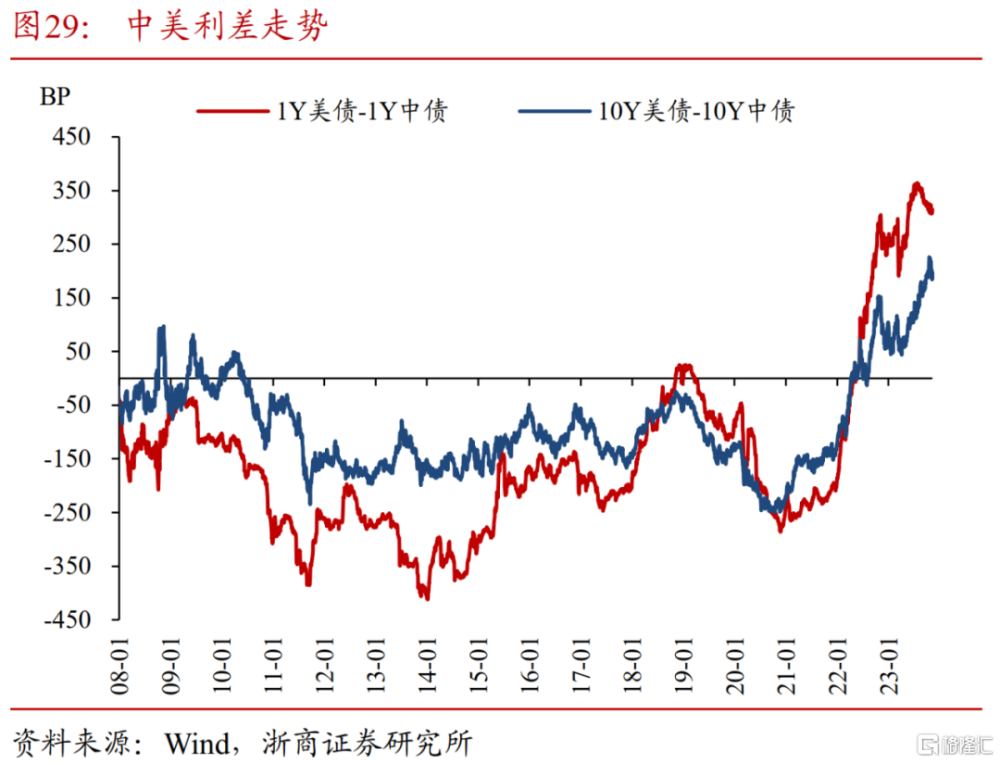

中美利差:過去一周(2023年11月6日-2023年11月10日),中美利差總體走窄,臨近周末中美利差短端波動走窄,長端波動走闊。過去一周,1Y美債-1Y中債周均利差和10Y美債-10Y中債周均利差分別爲311.4BP和194.2BP,相較於前一周(2023年10月30日-2023年11月3日)分別變動-4.09BP和-12.98BP。

國开債-國債期限利差:10Y國开債-國債期限利差走闊。過去一周,10Y國开債-國債期限周均利差爲6.3BP,相較於前一周均值變動+1.84BP,位於25%分位數以下。

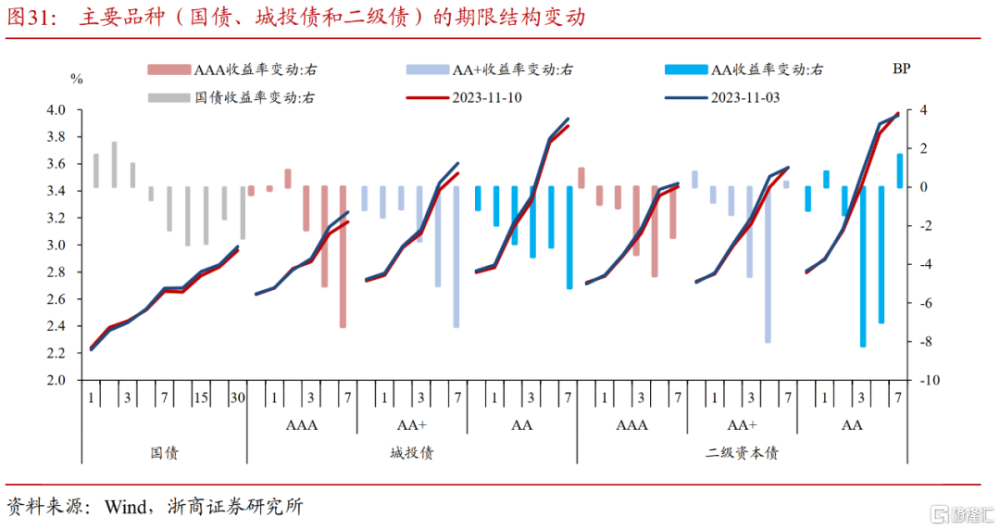

券種比價:主要券種收益率均有不同程度的下行,其中中長端的各級國債、城投債和二級資本債收益率下行較多。相較於10月30日至11月3日,過去一周(2023年11月6日-2023年11月10日)中長期國債收益率整體下行,城投債中除了2Y AAA城投債,其余城投債多數收益率下行,中長端二級債收益率多數下行。從收益率表現的角度看,收益率上行較多的品種包括:1Y國債、2Y國債和7Y AA二級資本債;收益率下行較多的品種包括:國債和3-7年期的各等級城投債等。

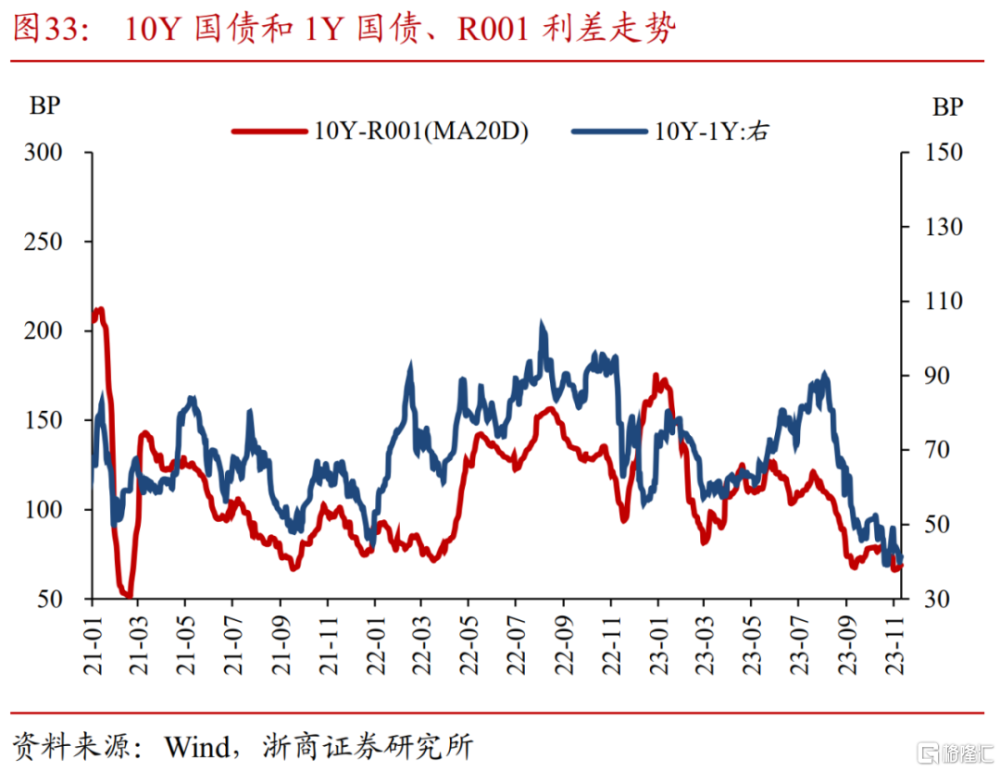

期限結構:除30Y-10Y國債利差小幅走闊外,國債關鍵期限利差多數走窄。過去一周(2023年11月6日-2023年11月10日),國債10Y-5Y、5Y-2Y、30Y-10Y關鍵期限利差周平均值分別爲13.27BP、12.81BP、30.88BP,相比於前一周(2023年10月30日-2023年11月3日)分別變動-2.32BP、-3.01BP、+0.34BP。另外,10Y國債-1Y國債和10Y國債-R001利差周平均值分別爲41.18BP和90.18BP,相比於前一周變動-4.71BP、+35.76BP。

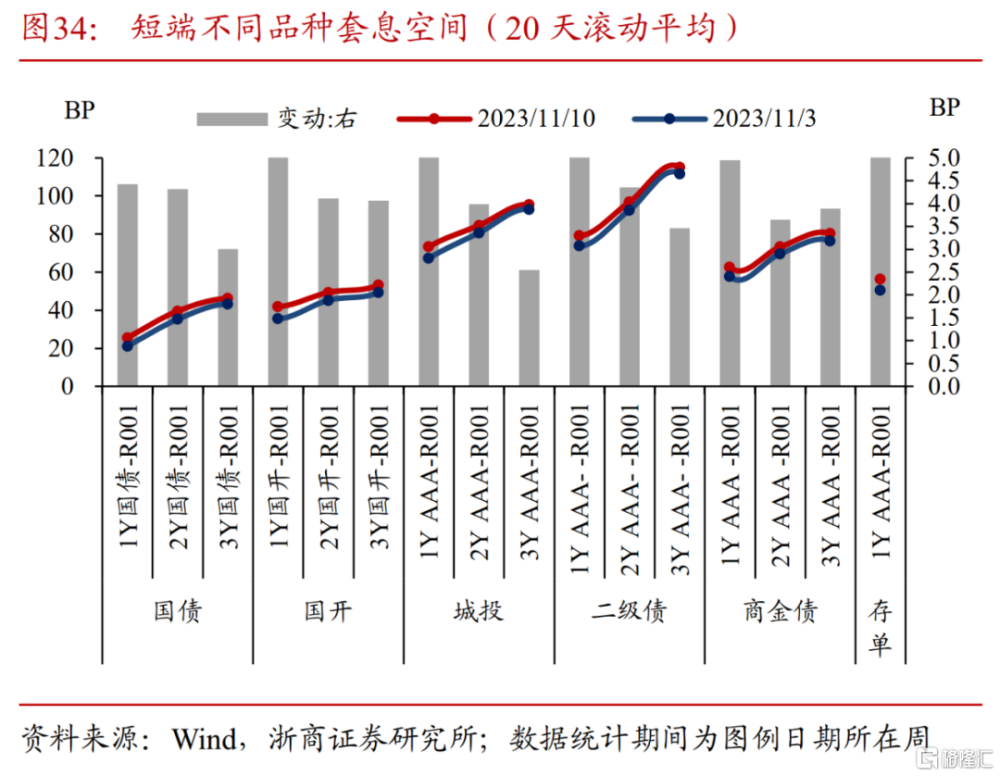

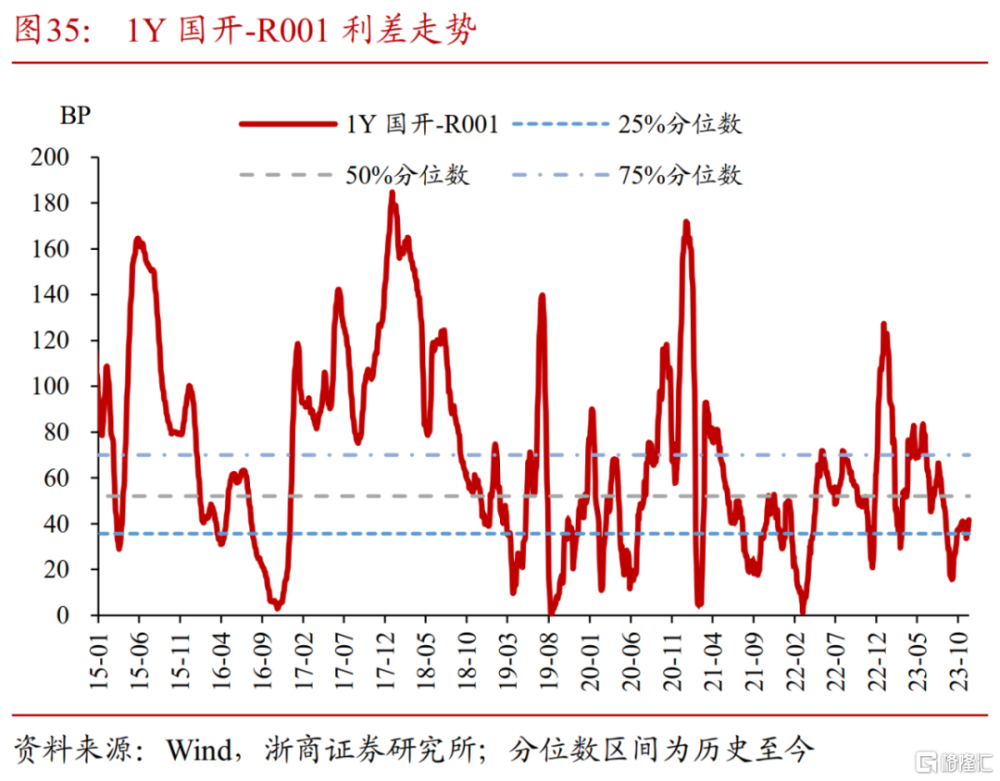

套息空間:多數短端品種套息空間增厚,1Y國开-R001利差走闊。過去一周(2023年11月6日-2023年11月10日),多數短端信用品種的套息空間逐漸增厚,從排序來看,“二級債>城投債>商金債>國开債>利率債”。另外,1Y國开-R001周均利差爲39.54BP,相比於前一周(2023年10月30日-2023年11月3日)變動+3.94BP,處於25%和50%分位數之間。

2.3.期貨指標

2.3.1. 期貨成交持倉

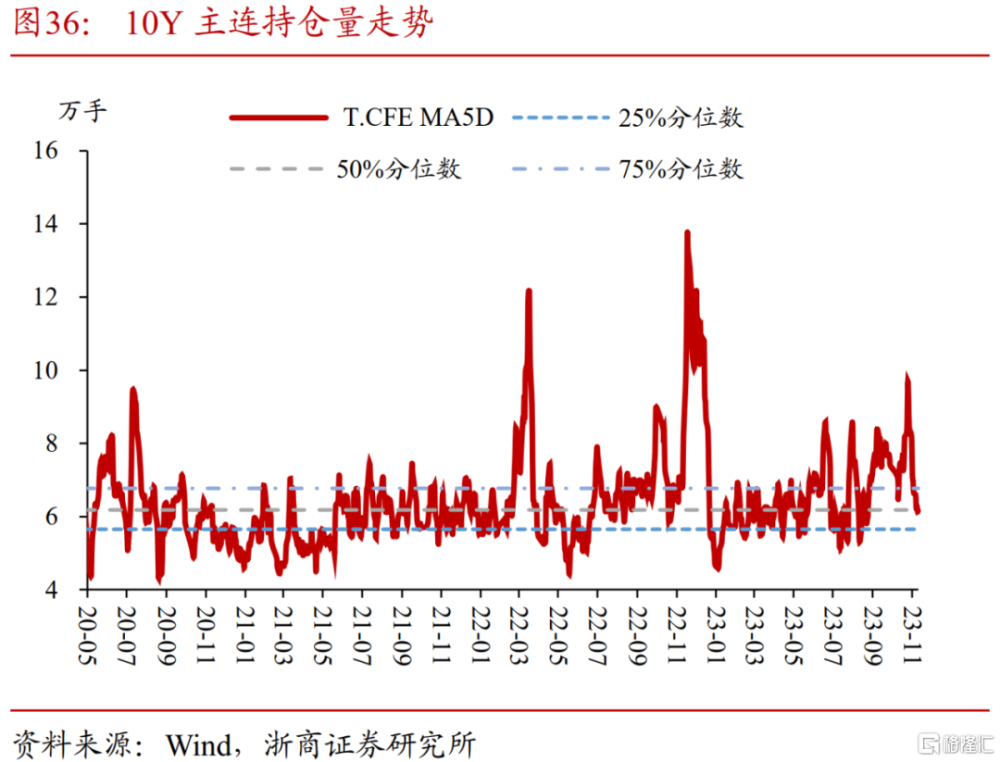

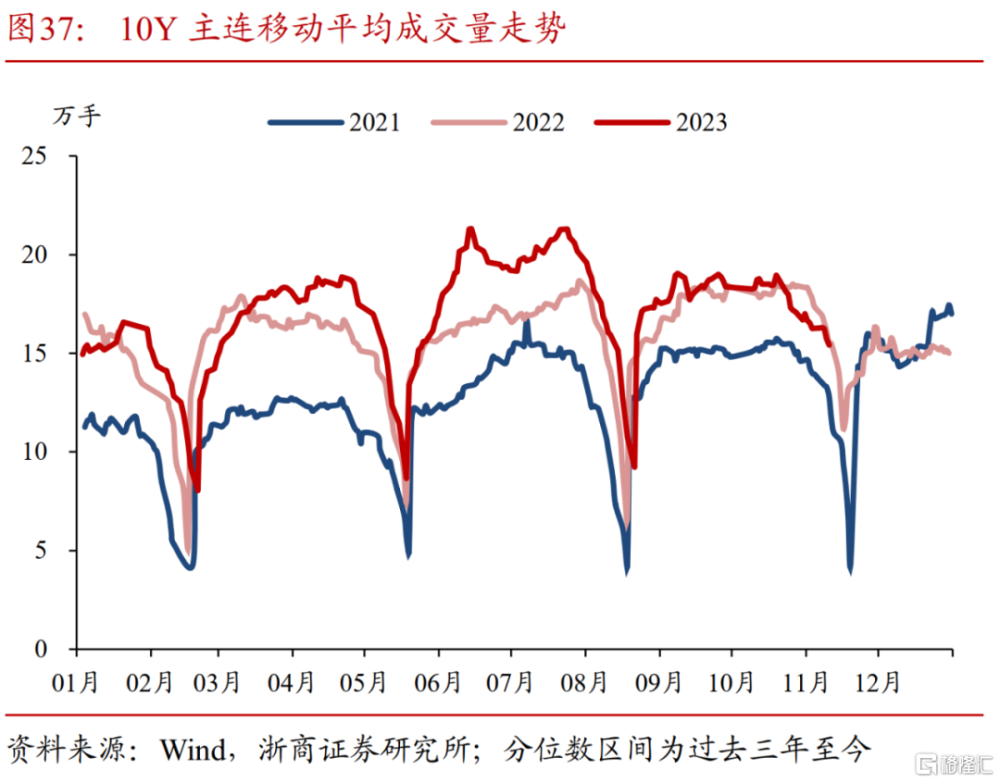

國債期貨成交量和持倉量均下降。過去一周(2023年11月6日-2023年11月10日),10Y主連[4]周均持倉量和平均成交量分別爲16.00萬手和6.16萬手,相比於前一周(2023年10月30日-2023年11月3日)變動-0.63萬手和-0.49萬手。

[4] 我們將國債期貨主力連續合約簡稱爲主連,2年國債期貨主力連續合約TS.CFE簡稱2Y主連,5年國債期貨主力連續合約TF.CFE簡稱5Y主連,10年國債期貨主力連續合約T.CFE簡稱10Y主連,30年國債期貨主力連續合約TL.CFE簡稱30Y主連,下同。

2.3.2. 基差分析

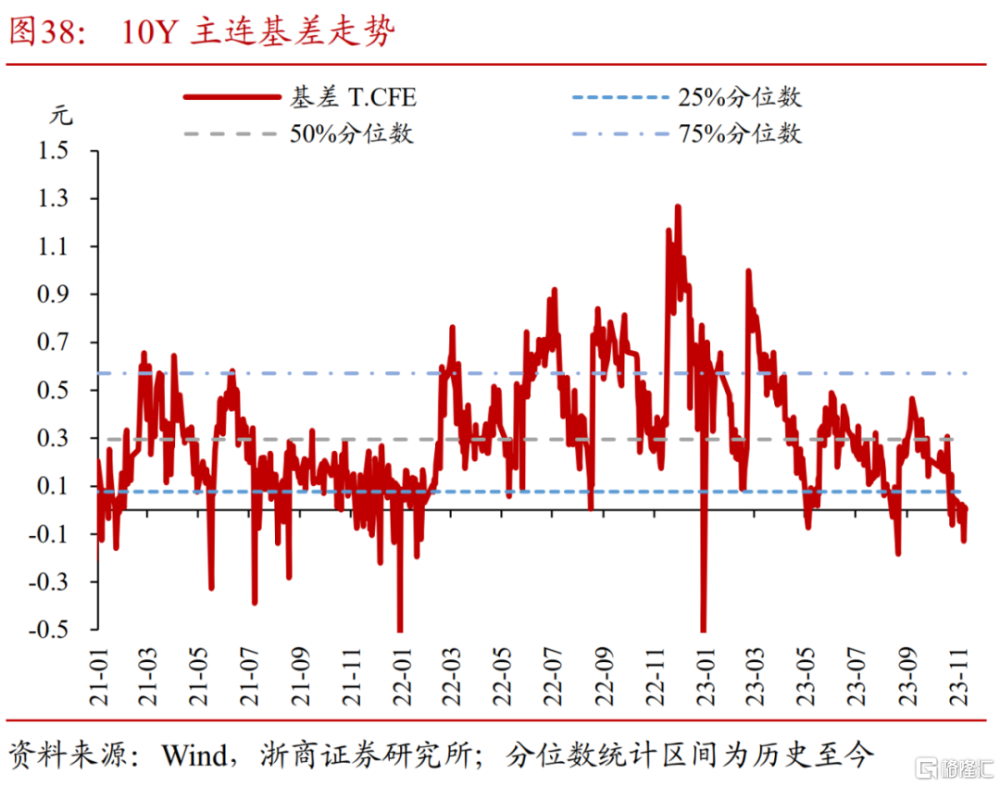

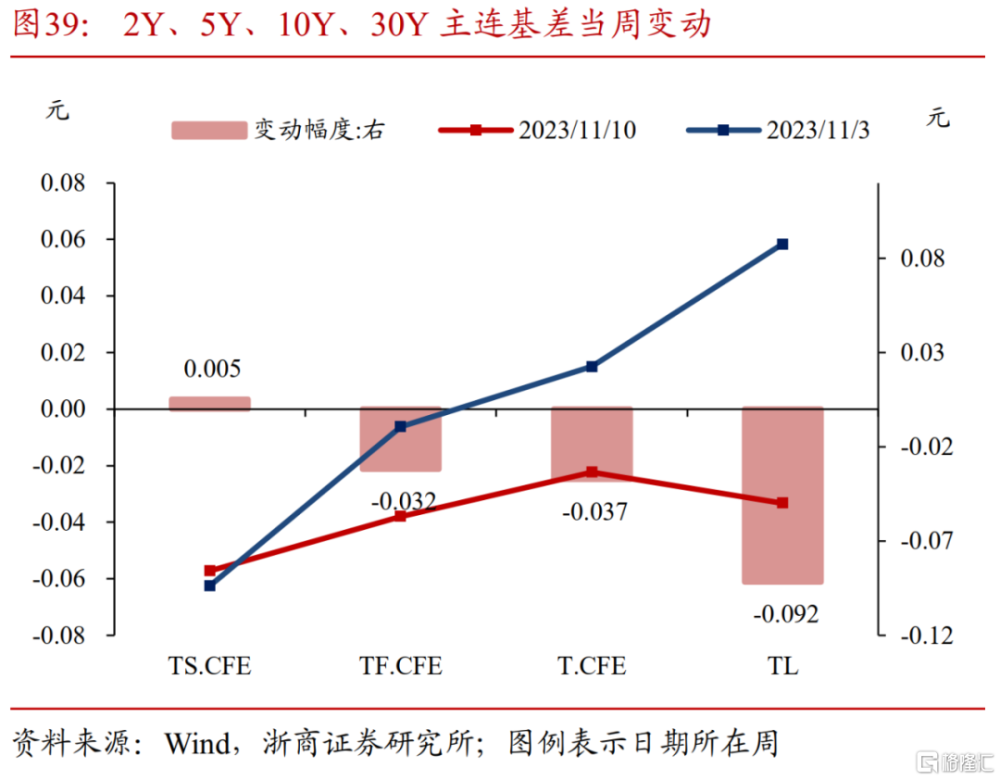

基差:10Y主連周均基差走窄,中長債基差轉負。過去一周(2023年11月6日-2023年11月10日),10Y主連周均基差爲-0.022元,相比於前一周(2023年10月30日-2023年11月3日)變動-0.037元。另外,2Y主連、5Y主連、30Y主連周均基差分別爲-0.057元、-0.038元、-0.033元,相比於前一周分別變動+0.005元、-0.032元、-0.092元。

2.3.3. 期貨技術指標

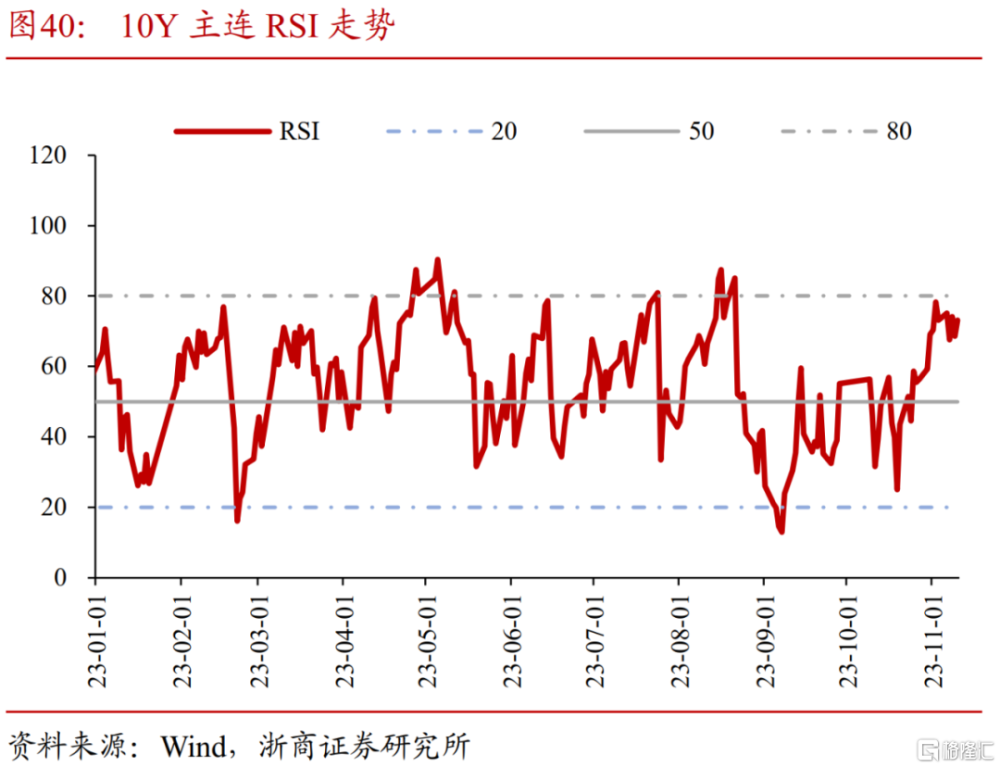

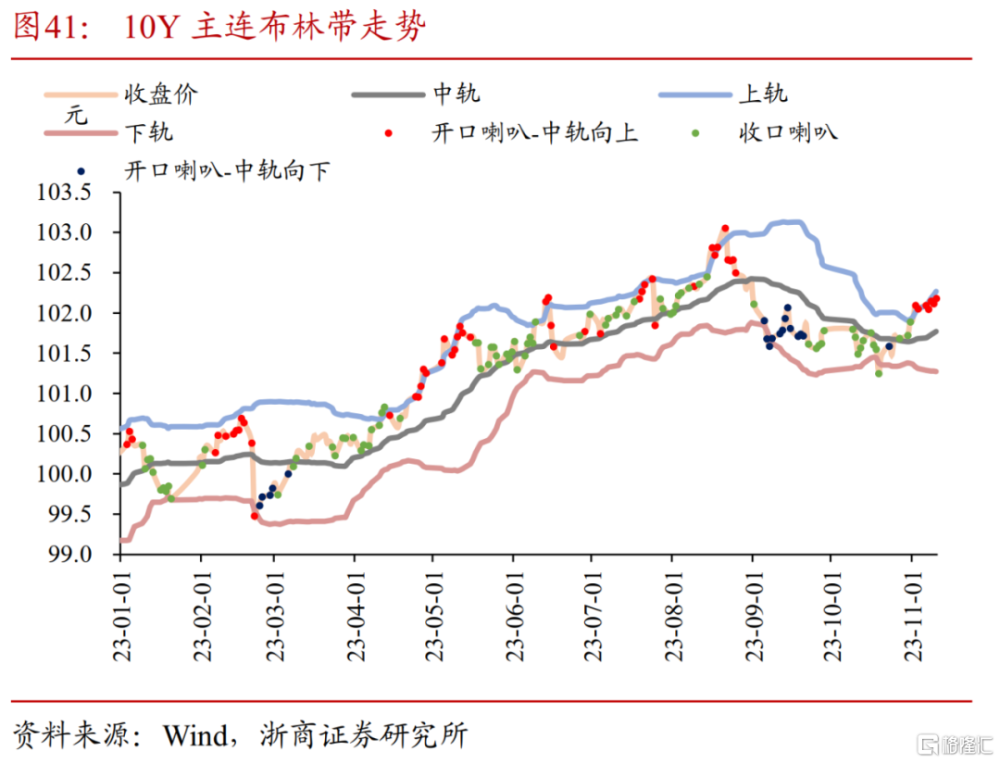

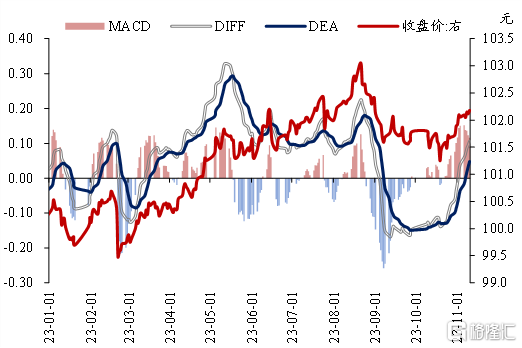

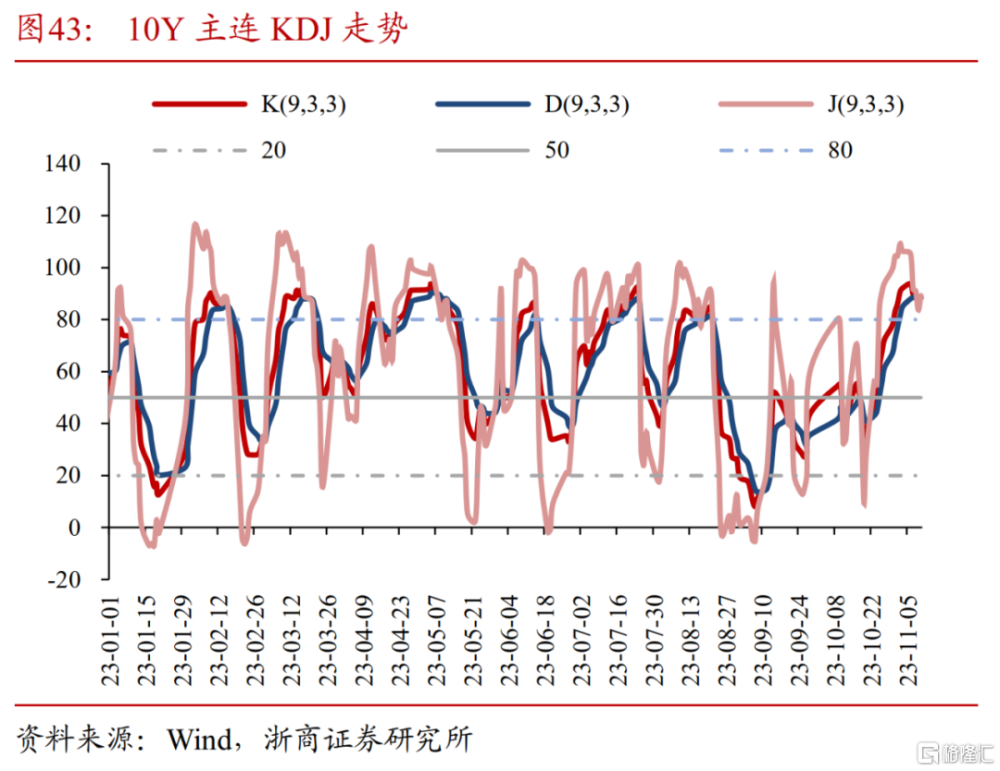

過去一周,國債期貨多頭情緒增強。過去一周(2023年11月6日-2023年11月10日),(1)RSI:走勢較強,周五(11月10日),10Y主連的RSI值爲73.06,處於50-80區間;(2)布林帶:10Y主連的布林帶呈現开口喇叭-中軌向上形態的階段;(3)MACD:本周內,10Y主連的MACD柱持續上升;(4)KDJ:周五(11月10日),10Y主連的K值(9,3,3)、D值(9,3,3)以及J值(9,3,3)均處於強勢區間水平,分別爲88.58、88.27、89.21。

03

風險提示

官方和市場確認基本面出現積極信號,經濟數據出現顯著邊際改善趨勢,導致債券市場調整;

穩增長發力政策大幅超出市場預期,例如地產政策出現明顯轉向,導致債券收益率上行;

權益市場出現大級別上漲行情,股債蹺蹺板效應導致債券市場調整;

貨幣政策出現邊際收斂,例如降准降息預期落空,資金面邊際收斂導致債券收益率上行。

< 完 >

注:本研究報告選自浙商證券於2023年11月11日已公开發布的《存單價格高位震蕩,超長端期債表現強勢——債市高頻周報》,證券分析師:

覃漢 <執業證書編號:S1230523080005>

汪夢涵 <執業證書編號:S1230523080003>

沈聶萍 <執業證書編號:S1230122010022>

標題:存單價格高位震蕩,超長端期債表現強勢

地址:https://www.iknowplus.com/post/51018.html