中國經濟復蘇中的“冷”與“熱”

核心觀點

事項:國家統計局發布2023年5月主要經濟指標情況。

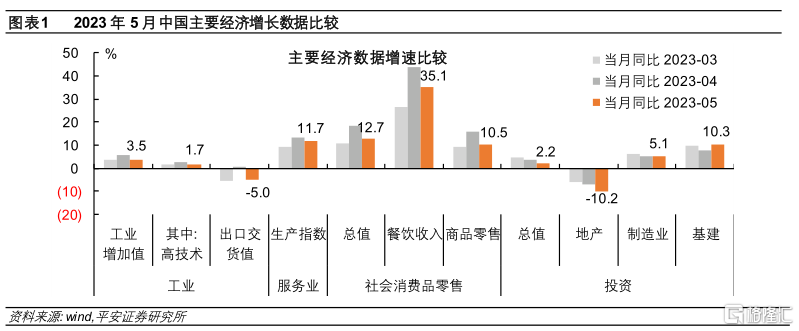

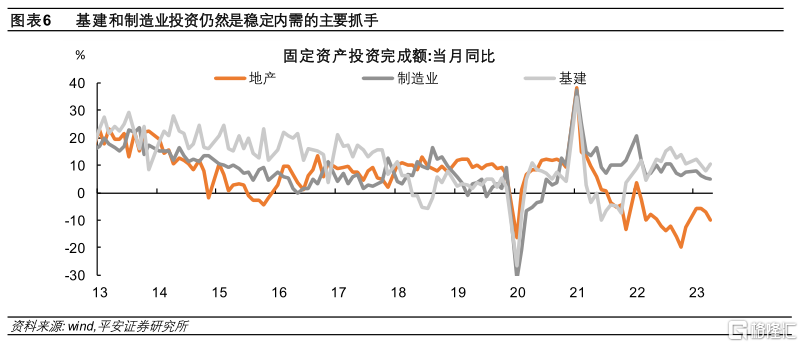

1、中國經濟仍然呈現恢復性增長的特徵,亟需宏觀政策繼續加碼提速。結構上呈現兩個組合:一是“服務業好於工業、餐飲收入好於商品零售”,體現服務業恢復增長是當前經濟復蘇的主要拉動力;二是“房地產投資降幅擴大、基建投資增速回升”,基建和制造業投資仍然是穩增長的主要抓手。需關注兩方面問題:一是,工業生產增速持續放緩。5月工業增加值同比增速爲3.5%,低於疫情前6%左右的增速水平,對於中國經濟達到5%以上增速目標形成拖累;二是,房地產投資持續收縮,拖累5月整體固定資產投資同比增速降至2.2%。

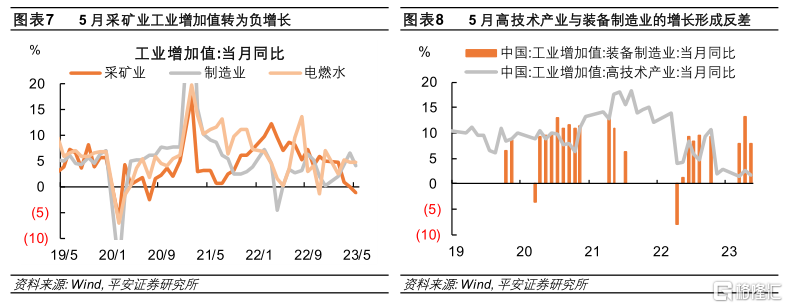

2、工業生產亮點仍在裝備制造業,工業原材料和高技術產業貢獻較少。5月工業產銷率當月同比回到-0.3%,工業品需求仍然偏弱。5月裝備制造業工業增加值同比增長8%,採礦業進一步下降至-1.2%,高技術產業增加值同比增速僅1.7%,在地緣政治不確定性影響下成爲工業生產的拖累因素。

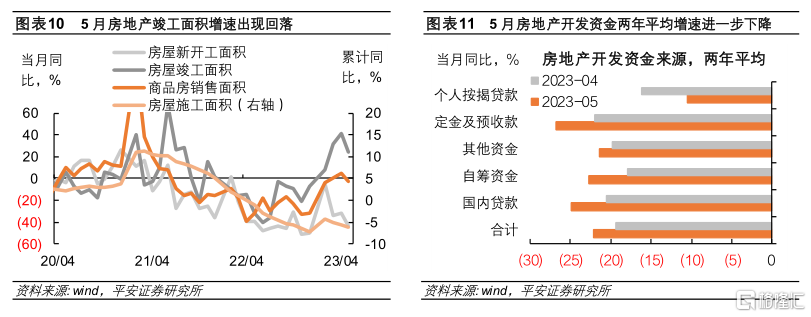

3、“保交樓”對房地產投資的支撐面臨減弱,穩定房地產投資仍需多措並舉。5月房地產銷售面積、新开工面積、竣工面積、施工面積的當月同比增速均較上月回落。5月70大中城市新建商品住宅價格環比降至0.1%,且一二三线城市環比均較上月走低,反映當前房地產銷售仍較疲軟,房地產开發商的信心修復、融資修復仍需加力。

4、基建投資仍是穩增長的重要抓手,但5月增長主要集中在電力行業。當前新型電力系統建設在基建投資中發揮了重要作用,其對於有色金屬需求拉動較大,這在有色行業工業增加值的較快增長中得到體現;而對傳統工業原材料(水泥、黑色金屬)需求更大的交通和水利建設呈現增長乏力跡象,這與房地產投資收縮共同構成原材料行業生產下滑的主要原因。

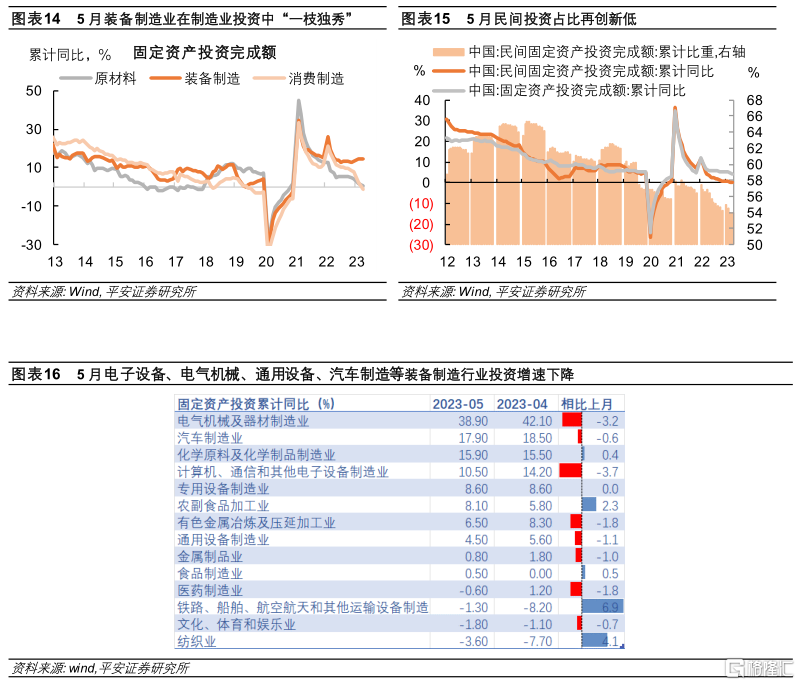

5、制造業投資中裝備制造業“一枝獨秀”,民間投資增速進一步走低。從我們匯總處理的大類行業制造業投資數據來看,1-4月消費制造行業投資增速已轉負,原材料制造行業僅小幅增長0.8%,而裝備制造行業投資增速達到14.3%。由於民間投資更多集中在制造業中下遊,並受到房地產投資下滑的影響較大,5月民間投資累計同比降至-0.1%,民間投資在固定資產投資中的佔比再創新低。

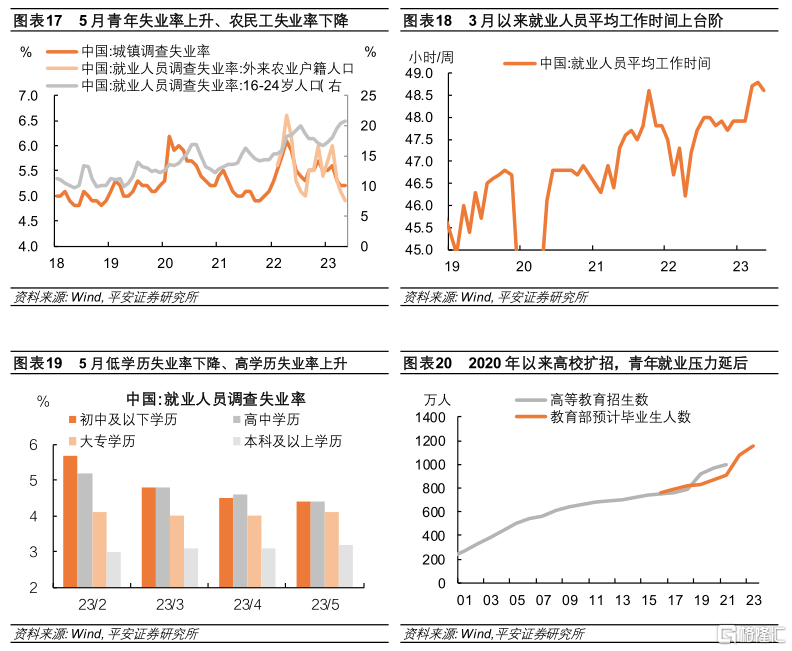

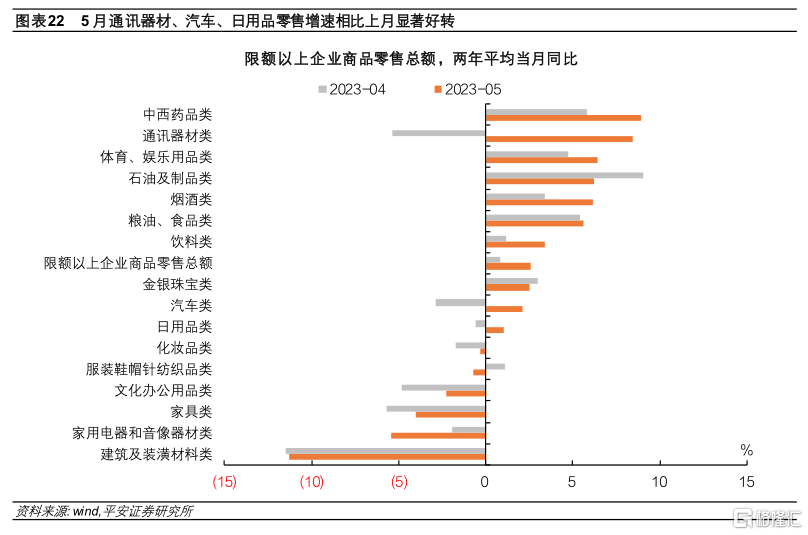

6、就業形勢整體平穩,但結構上仍呈現“冷熱不均”。當前就業壓力主要集中在青年人口和高學歷人群,而農民工和低學歷人群就業形勢向好。注意到3月以來就業人員平均工作時間再上台階,可能反映出企業在招聘用工上的審慎傾向,整體性的就業壓力依然存在。5月通訊器材、汽車、日用品零售增速相比上月顯著好轉,消費增長出現結構性亮點。

正文

1、2023年5月,中國經濟仍然呈現恢復性增長的特徵

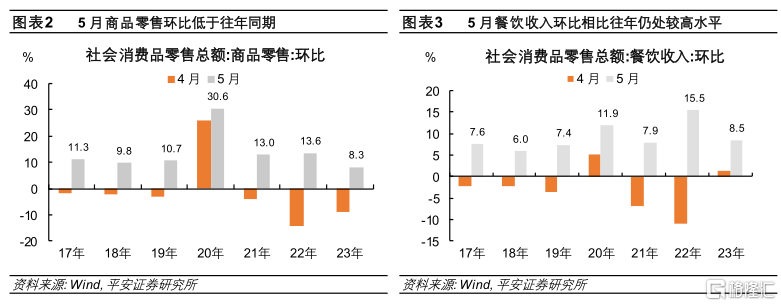

5月工業增加值、服務業生產、社會消費品零售數據仍然受到去年同期低基數的加持,但由於基數相比上月擡升,上述指標的同比讀數均比上月有所回落。結構上,仍然呈現“服務業好於工業、餐飲收入好於商品零售”的組合,體現疫情後服務業恢復增長是經濟復蘇的主要拉動力量。

固定資產投資數據受基數因素擾動相對較小,呈現出“房地產投資降幅擴大、基建投資增速回升”的組合,制造業投資則保持平穩,基建和制造業投資仍然是穩增長的主要抓手。

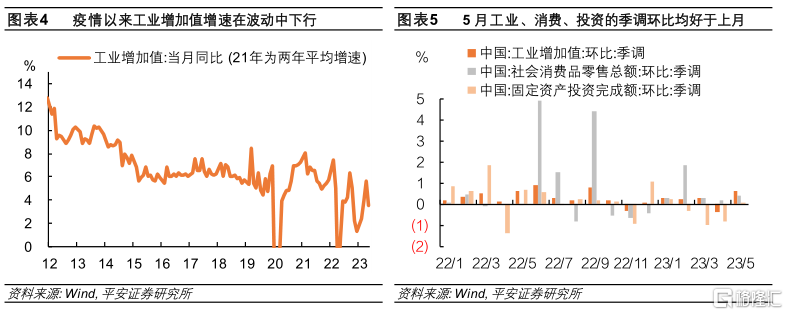

國家統計局發布的5月工業增加值、社會消費品零售總額、固定資產投資三大數據的季調環比分別爲0.63%、0.42%、0.11%,均較上月有所提升,表明中國經濟復蘇的方向沒有發生變化。

但需關注兩個問題:一是,工業生產增速放緩,5月工業增加值同比增速僅爲3.5%(其中還包含去年同期僅增0.7%的低基數效應),低於疫情前6%左右的增速水平,對於中國經濟達到5%以上增速目標形成拖累;二是,房地產投資持續收縮,拖累5月整體固定資產投資同比增速降至2.2%,不及疫情之前5%以上的固定資產投資增速。

2、工業生產的亮點仍然在於裝備制造業,工業原材料和高技術產業貢獻較少

1)5月工業產銷率當月同比未能延續上月轉正勢頭,回到-0.3%,表明工業品需求仍然偏弱。

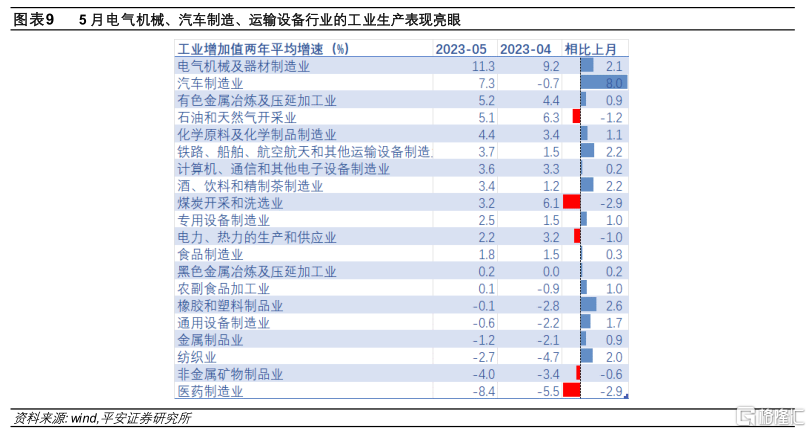

2)5月裝備制造業工業增加值同比增長8%(當然也受到了去年低基數的加持),明顯快於整體工業增加值的3.5%,從已公布行業數據來看,電氣機械、汽車制造、運輸設備的兩年平均增速均處於較高水平,且比上月進一步提升。

3)5月採礦業工業增加值同比進一步下降至-1.2%,非金屬礦物制品、金屬制品業增加值的同比和兩年平均增速均爲負,黑色金屬冶煉業增加值的兩年平均增速僅實現微增,仍然體現了工業原材料行業的減產行爲。

4)5月高技術產業的增加值同比僅爲1.7%,下降到2019年以來低位,在地緣政治不確定性影響下成爲工業生產的拖累因素。

3、“保交樓”對房地產投資的支撐面臨減弱,穩定房地產投資仍需多措並舉

5月房地產銷售面積、新开工面積、竣工面積、施工面積的當月同比增速均較上月回落。

5月70大中城市新建商品住宅價格環比降至0.1%,且一二三线城市環比均較上月走低,結合房地產銷售面積在去年同期低基數的情況下仍然負增,反映當前房地產銷售仍較疲軟。

5月房屋竣工面積增速未能延續此前的持續加速,出現了非基數影響下的同比增速回落,這可能意味着“保交樓”對房地產投資支撐最強的階段逐漸過去。當前,在新开工面積仍然同比負增長的情況下,亟需促進房地產开發商的信心修復。

5月從兩年平均增速來看,房地產开發資金來源負增程度比上月進一步擴大,分項中只有個人按揭貸款的兩年平均增速相比上月好轉。

穩定房地產投資需要從居民需求端、企業信心端共同發力,政府可通過加大保障性租賃住房建設作爲增量需求和資金的提供者發揮積極作用。

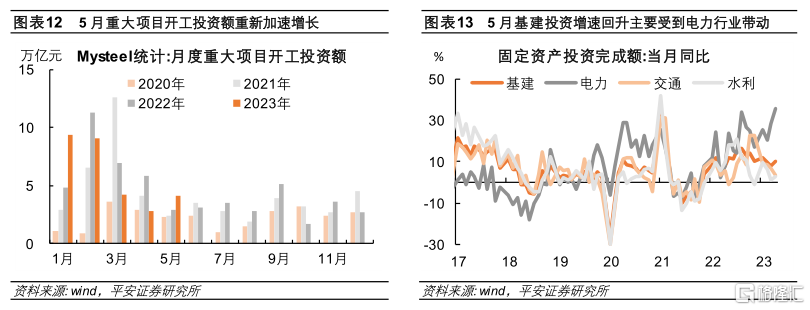

4、基建投資仍是穩增長的重要抓手,但5月增長主要集中在電力行業

5月基建投資同比增速比上月小幅回升,與重大項目开工投資額重新加速的狀況相符。

從基建投資的三大行業來看,5月電力、熱力、燃氣及水的生產和供應業當月同比上升達到35.9%,而交通運輸、倉儲和郵政業的當月同比繼續下滑,水利、環境和公共設施管理業的當月同比低位略有回升。

可見,當前新型電力系統建設在基建投資中發揮了重要作用,其對於有色金屬需求拉動較大,這也在有色行業工業增加值的較快增長中得到體現。而對傳統工業原材料(水泥、黑色金屬)需求更大的交通和水利建設呈現增長乏力跡象,這與房地產投資的收縮共同構成工業原材料行業生產下滑的主要原因。

5、制造業投資中裝備制造業“一枝獨秀”,民間投資增速進一步走低

由於5月行業數據披露尚不完全,從1-4月我們匯總處理的大類行業制造業投資數據來看,消費制造行業投資增速已轉負,原材料制造行業僅小幅增長0.8%,而裝備制造行業投資增速達到14.3%,是制造業投資保持較快增長的關鍵。

從5月已公布的行業數據來看,電子設備、電氣機械、通用設備、汽車制造業的固定資產投資增速均較上月有所回落,對5月裝備制造業投資增長形成下拉。發揮制造業投資在穩增長中的作用,需要持續推進制造強國建設,並通過提振內需促進消費制造和原材料制造行業的投資企穩回升。

由於民間投資更多集中在制造業中下遊,並受到房地產投資下滑的影響較大,5月民間投資累計同比降至-0.1%,民間投資在固定資產投資中的佔比下降至53.98%,再創新低。

6、5月就業形勢整體平穩,但結構上仍呈現“冷熱不均”

5月城鎮調查失業率保持在5.2%,其中16-24歲青年人口失業率進一步升至20.8%;而25-59歲主力就業人口失業率繼續下降0.1個百分點至4.1%,外來農業戶籍人口失業率進一步下降0.2個百分點至4.9%;按學歷劃分,高中和初中及以下學歷失業率均進一步下降,而大專和本科及以上學歷失業率均有所上升。可見,當前就業壓力主要集中在青年人口和高學歷人群,而農民工和低學歷人群就業形勢向好。注意到,3月以來就業人員平均工作時間再上台階,可能反映出企業在招聘用工上的審慎傾向,整體性的就業壓力依然存在。

2020年以來高校大幅擴招,解決了當時的就業難題,卻爲當下青年人口失業率擡升埋下伏筆。一方面,更多青年人口“升學深造”,初次就業的時點壓力後延至2022到2023年。另一方面,擴招使高學歷青年勞動力的供給更多,但其需求可能並未起量。

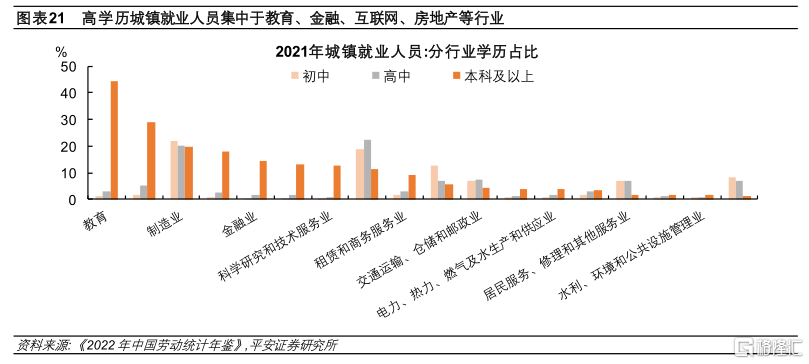

從城鎮就業人口的分布看,高學歷人員更多從事教育、金融、信息技術等行業,這恰是過去幾年受衝擊較大的行業。2023年以來中國經濟復蘇以接觸性、聚集性服務業恢復增長爲主,而從事這些行業的多爲中低學歷人群,可能也加劇了當前就業結構的分化特徵。

7、5月消費增長出現結構性亮點,通訊器材、汽車、日用品零售增速相比上月顯著好轉

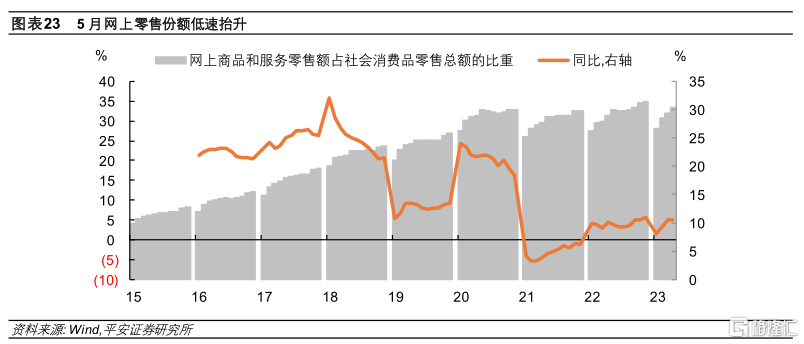

從限額以上企業商品零售的兩年平均增速來看,房地產後周期消費依然是收縮幅度最大的,但5月通訊器材、汽車、日用品零售增速相比上月顯著好轉。5月網上商品和服務零售佔社會消費品零售總額的比重爲30.3%,2021年以來其佔比擡升放緩,網上消費進入低速發展階段。

注:本文來自平安證券發布的《中國經濟復蘇中的“冷”與“熱”》,報告分析師:鐘正生(S1060520090001)、張璐(S1060522100001)

標題:中國經濟復蘇中的“冷”與“熱”

地址:https://www.iknowplus.com/post/4839.html