財政的“蓄力”之年?

摘要

年初以來,財政政策如何發力一直是市場的重點關注領域。當前財政支出“節奏”如何、爲何年中增發國債,明年財政有哪些增量空間?系統梳理,供參考。

一問:當前財政發力“節奏”如何? 廣義財政支出節奏類似2021年,呈“蓄力”態勢

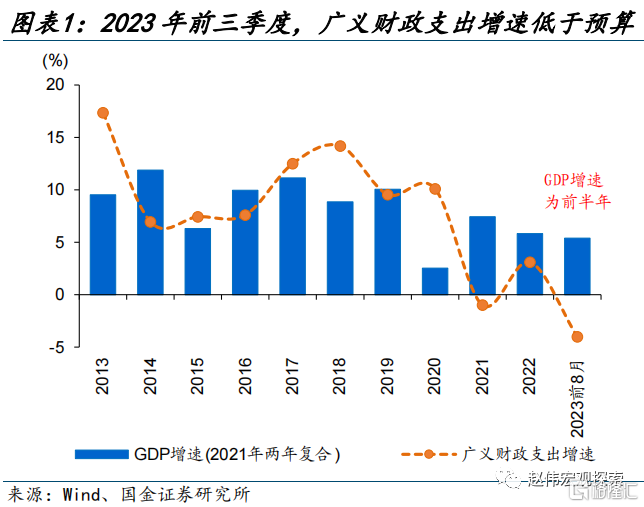

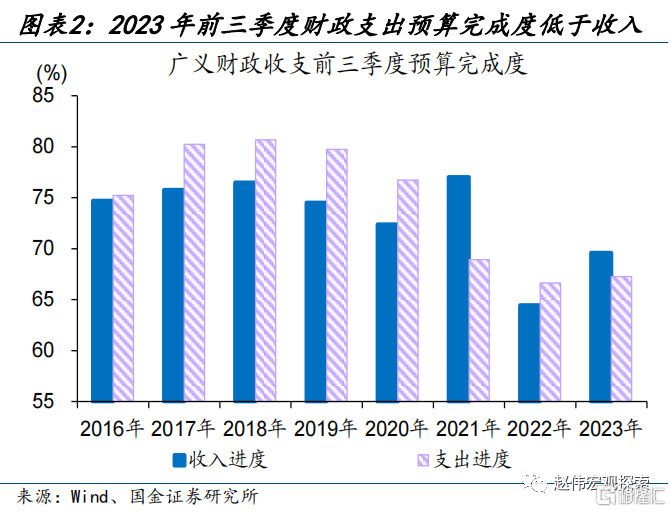

從支出強度與預算完成度來看,當前廣義財政支出節奏類似2021年,呈“蓄力”態勢。9月,廣義財政支出累計增速爲-2.4%、低於年初預算5.9%近9個百分點;從預算完成度來看,前9月,廣義財政支出預算完成進度爲67%、落後過去五年同期近8個百分點,亦低於廣義財政收入預算完成度的70%。

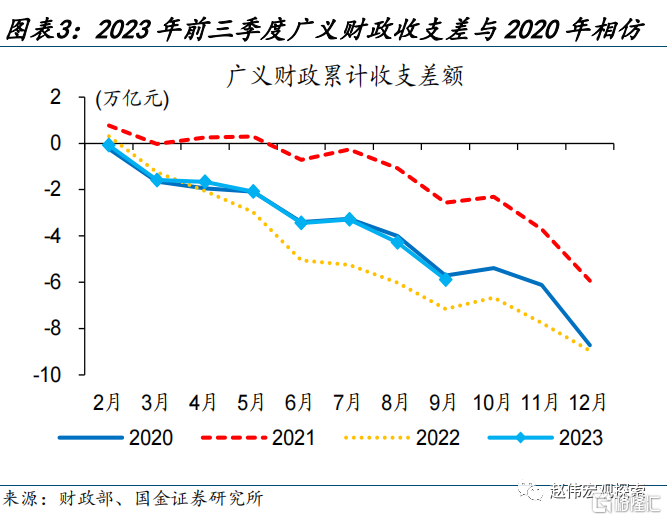

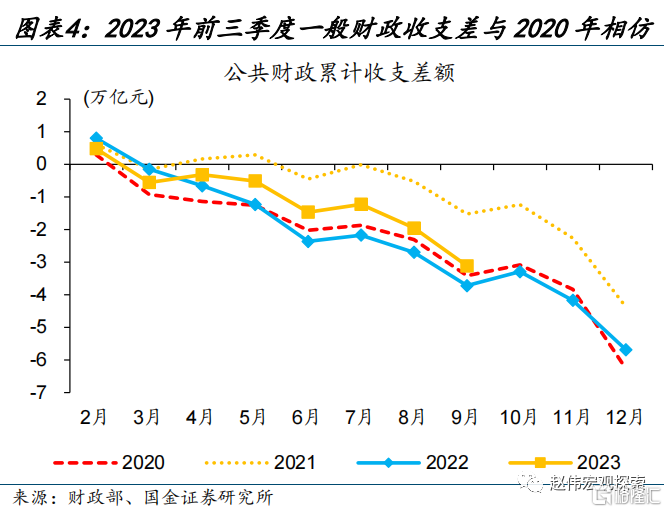

從廣義財政收支差視角來看,當前廣義財政收支差走勢類似2020年。前三季度,廣義財政收支差額達5.9萬億元,低於2022年同期的7.2萬億元、接近2020年同期的5.7萬億元;其中,一般財政收支差額約3.1萬億元、低於2020年同期的3.4萬億元;政府性基金收支差達2.8萬億元,高於2020年同期的2.3萬億元。

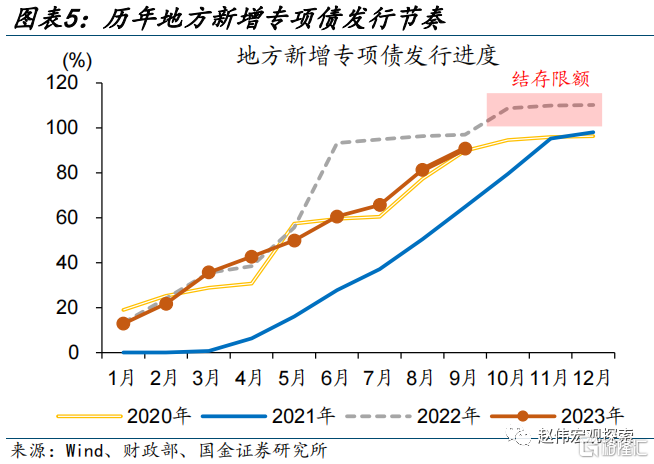

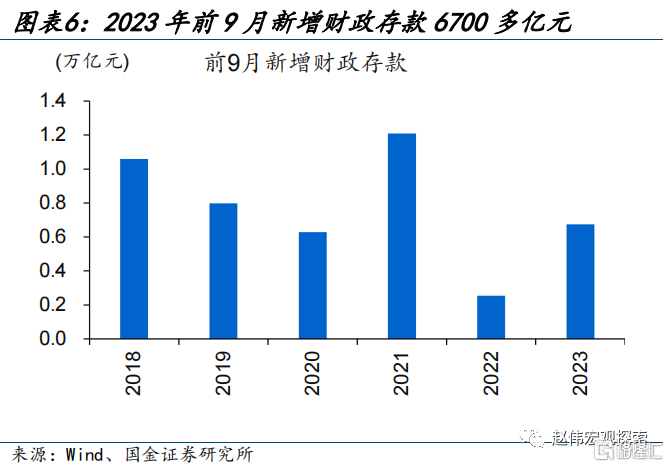

從新增專項債發行節奏及新增財政存款來看,當前財政“蓄力”節奏亦與2020年類似。前9月,地方新增專項債發行規模超3.4萬億元,整體節奏與2020年較爲相似,發行進度爲91%、接近2020年同期的90%。同時,2023前9月的新增財政存款總額達爲6700多億元,與2020年同期的6200多億元相近。

二問:如何理解當前中央赤字調增?完成經濟目標壓力不大,調增赤字穩信心信號強烈

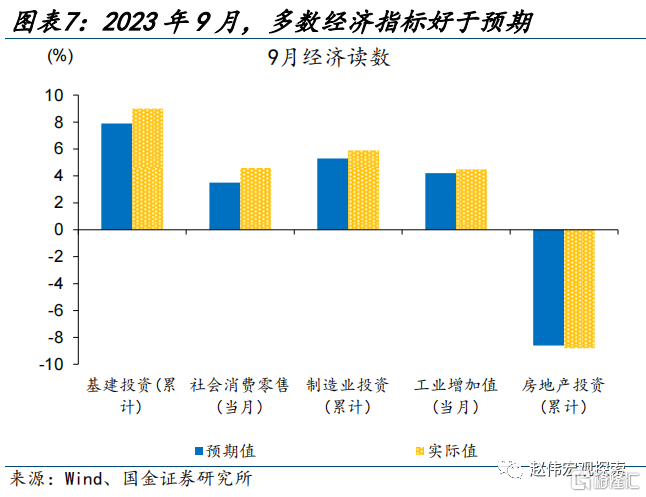

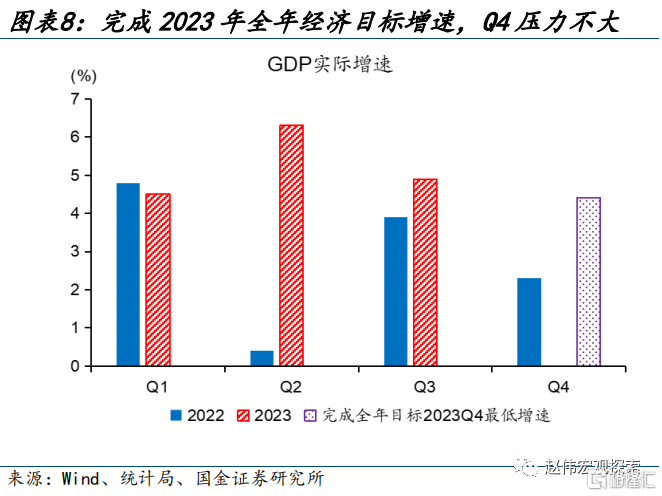

前三季度GDP增速達5.2%,四季度四季度GDP增速達到4.4%及以上即可完成全年GDP目標。9月,多數經濟指標好於市場預期,實際GDP同比4.9%,超出市場預期0.4個百分點,考慮到完成2023年5%左右的經濟增速目標,四季度GDP增速達到4.4%及以上即可;且2022年四季度GDP增速爲2.9%,基數效應下,四季度經濟增速壓力不大。

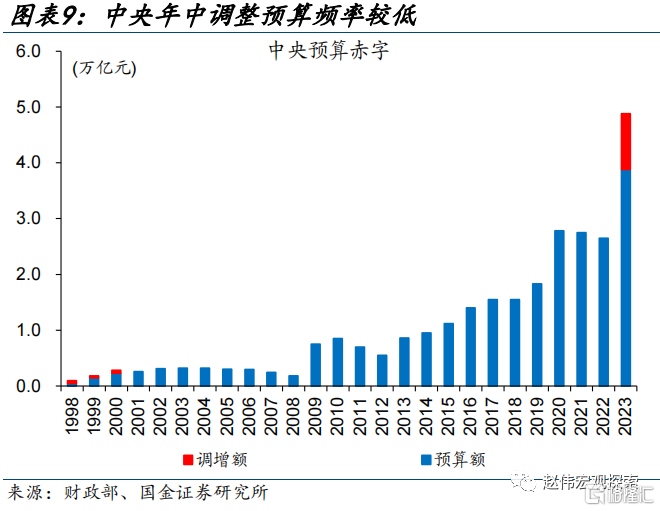

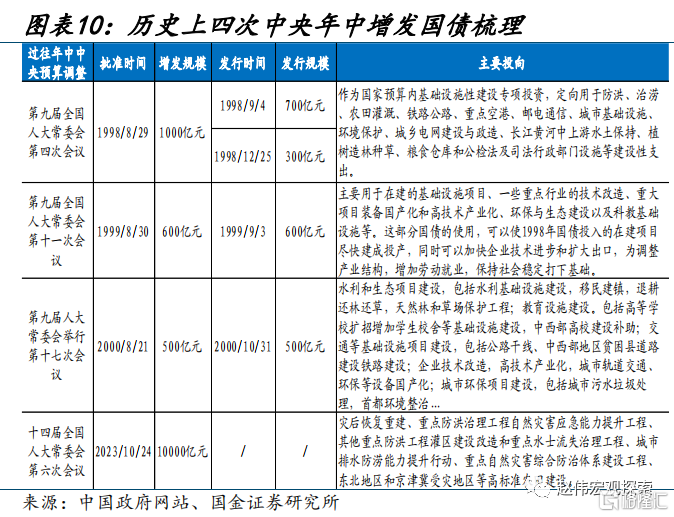

當前時點中央調整預算、增發國債,穩增長、穩信心信號強烈。歷史經驗顯示,2023年之前,中央年中調整赤字頻率較低、歷史僅有4次,前3次發生在1998-2000年8月下旬,增發國債用於水利、交通等基礎設施建設。2023年10月下旬,中央再度年中加碼、增發一萬億元國債,除了有效補充地方建設資金外,亦進一步釋放政策積極信號。

從投向與下達機制來看,當前增發的一萬億元國債與長期建設國債和2020年發行的特別國債具有相似之處。與2020年特別國債類似,一萬億元增發國債全部通過轉移支付方式安排給地方,或可有效補充地方因受土地財政拖累導致的建設資金缺位。從投向上看,增發國債與長期建設國債投向類似,將用於災後恢復重建、防洪治理等八大方面。

三問:明年財政可能的增量來源?財政“蓄力”下,中央赤字、財政“余糧”等或可加碼

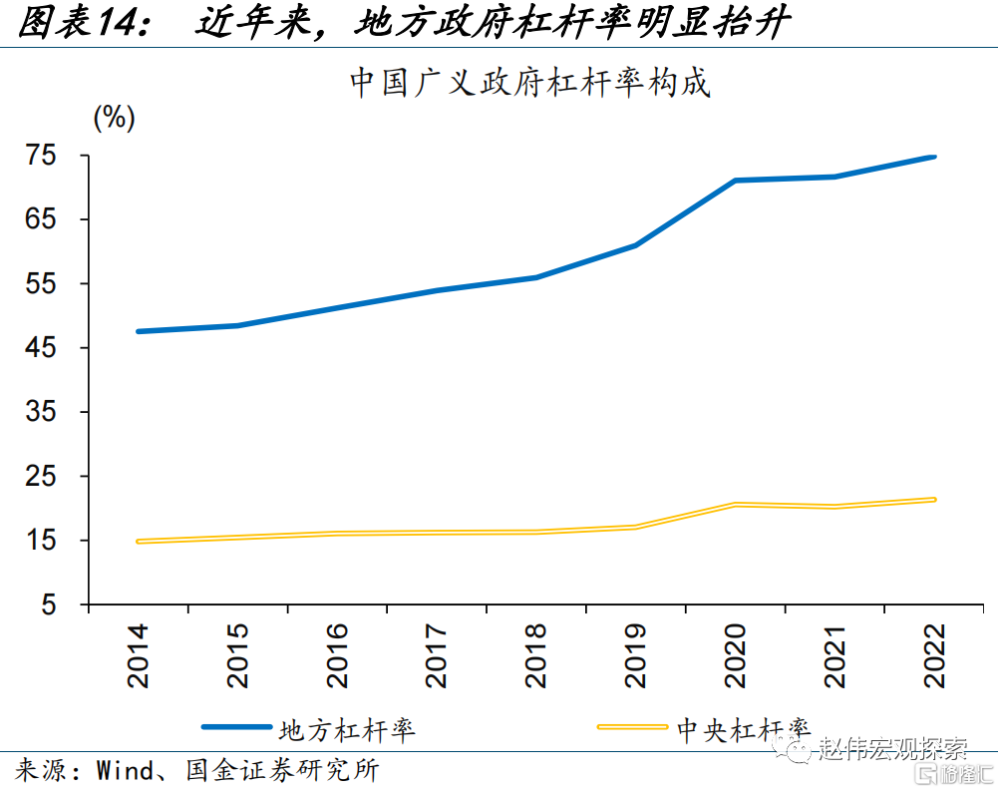

2024年中央赤字加碼空間或較大。與部分發達國家及新興市場國家相比,2022年我國中央政府槓杆率處於較低水平、爲21.4%;且從央、地槓杆率對比來看,2018年以來,我國地方政府槓杆率明顯增長,2022年達75%、較2018年增長近20個百分點;中央政府槓杆率則較爲平穩、增長約5個百分點。地方化債加快推進下,中央加碼空間或更大。

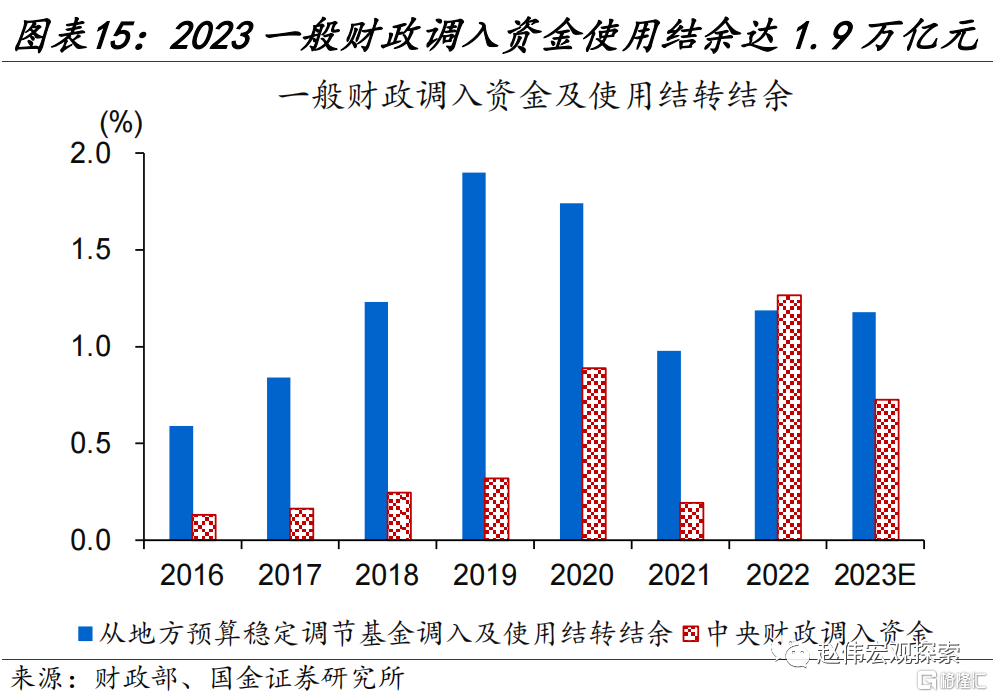

財政“蓄力”下,“余糧”或對2024年財政發力形成支撐。回顧2020-2023年,財政“余糧”對收入端形成重要補充,央地一般財政調入資金及使用結轉結余年度平均規模達2萬億元。考慮到當前廣義財政支出呈“蓄力”態勢、且已確定5000億元新增國債結余,央地預算穩定調節基金及結轉結余或是2024年財政支出的重要支撐。

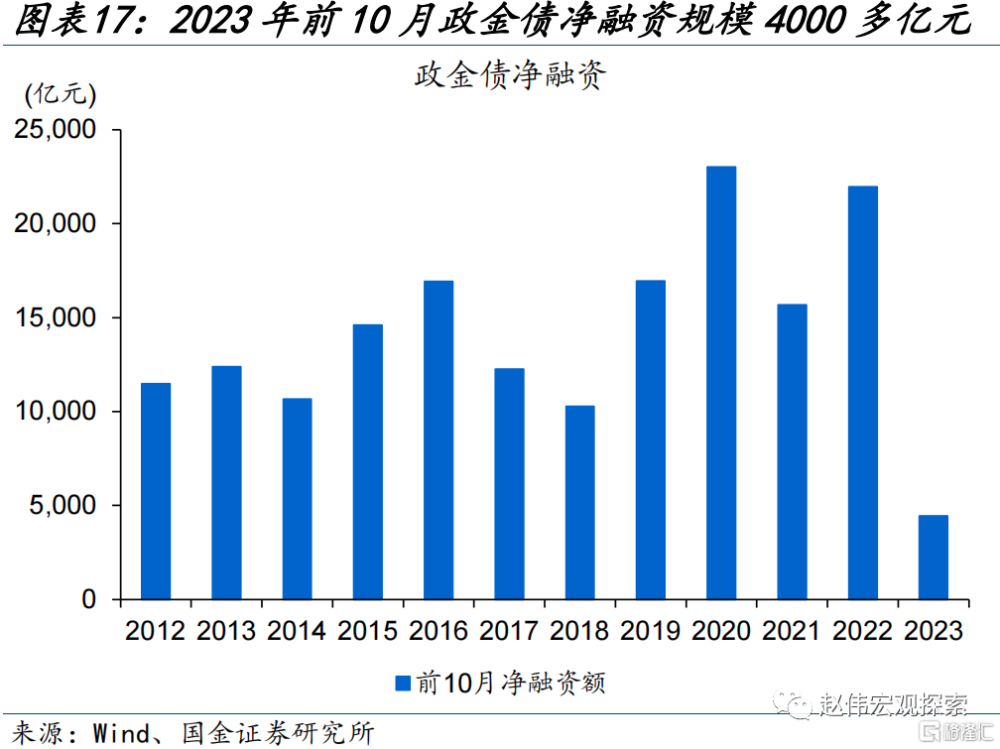

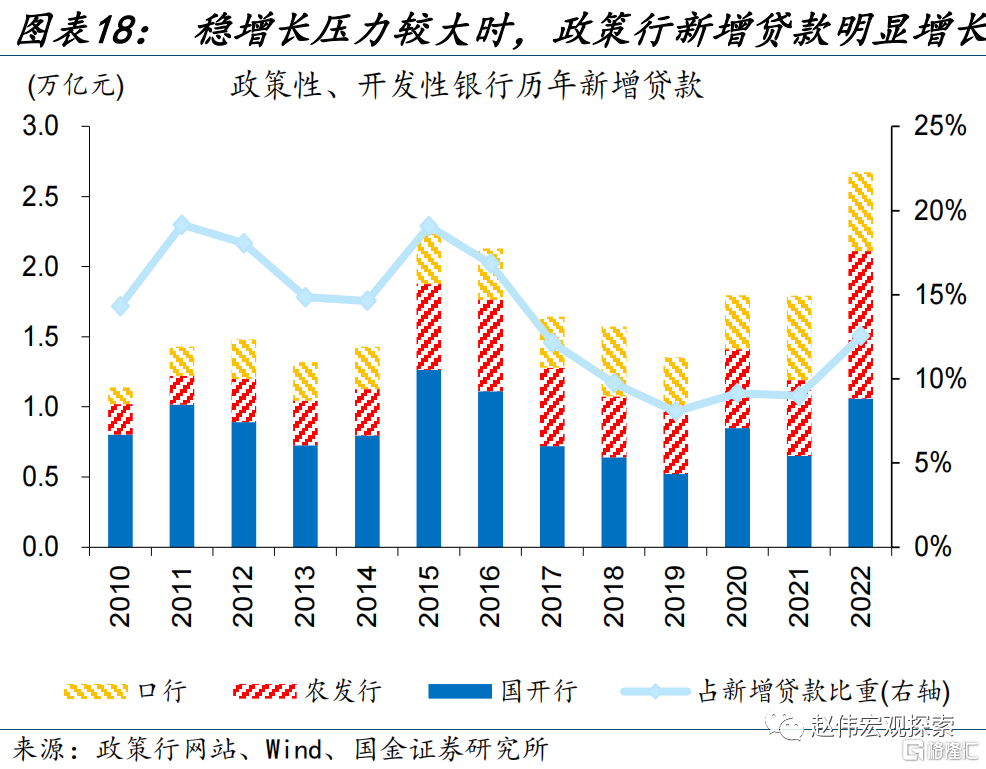

“准財政”發力亦有較大空間。2023年前10月,政金債淨融資規模爲4000億元、明顯低於2020-2022年同期的超兩萬億元;同時,新增PSL僅在2月發行17億元。依據過往經驗,穩增長壓力較大時,政策性开發性銀行新增貸款明顯增長,佔當年新增貸款比例最高可超15%。2024年,在政金債與PSL的支持下,“准財政”或亦可加碼放量。

風險提示:政策落地或不及預,數據統計存在誤差或遺漏。

報告正文

年初以來,財政政策如何發力一直是市場的重點關注領域。當前財政支出“節奏”如何、爲何年中增發國債,明年財政有哪些增量空間?系統梳理,供參考。

一問:當前財政發力“節奏”如何?

從支出強度與預算完成度來看,當前廣義財政支出節奏類似2021年,成“蓄力”態勢。9月,廣義財政支出累計增速爲-2.4%、低於年初預算5.9%近9個百分點;與過往相比,僅2021年廣義財政支出累計同比爲負、爲-1%。從預算完成度來看,前9月,廣義財政支出預算完成進度爲67%、落後過去五年同期近8個百分點,亦低於廣義財政收入預算完成度的70%。近年來,前三季度廣義財政支出端預算完成度落後收入端僅在2021年出現。

從廣義財政收支差視角來看,當前廣義財政支出發力強度較2022年放緩,收支差走勢類似2020年。前三季度,廣義財政收支差額達5.9萬億元,低於2022年同期的7.2萬億元、接近2020年同期的5.7萬億元;其中,一般財政收支差額約3.1萬億元、低於2020年同期的3.4萬億元;政府性基金收支差達2.8萬億元,高於2020年同期的2.3萬億元。

從新增專項債發行節奏及新增財政存款來看,當前財政“蓄力”節奏亦與2020年類似。前9月,地方新增專項債發行規模超3.4萬億元,整體節奏與2020年較爲相似,發行進度爲91%、接近2020年同期的90%。同時,2023前9月的新增財政存款總額達爲6700多億元,與2020年同期的6200多億元相近。

二問:如何理解當前中央赤字調增?

前三季度GDP增速達5.2%,四季度GDP增速達到4.4%及以上即可完成全年GDP目標。9月,多數經濟指標好於市場預期,實際GDP同比4.9%,超出市場預期0.4個百分點,分項上基建投資、制造業投資和社零分別高於預期值1.9、0.5和0.7個百分點。考慮到完成2023年5%左右的經濟增速目標,四季度GDP增速達到4.4%及以上即可;且2022年四季度GDP增速爲2.9%,基數效應支持下,四季度經濟增速壓力不大。

當前時點中央調整赤字預算、增發國債,穩增長、穩信心信號強烈。歷史經驗顯示,2023年之前,中央年中調整預算頻率較低、歷史僅有5次,涉及赤字調整的3次發生在1998-2000年8月下旬,分別增發1000、600、500億元國債用於水利、交通等基礎設施建設。2023年10月下旬,中央再度年中加碼、增發一萬億元國債,使得赤字率擡升至3.8%左右,除了有效補充地方建設資金外,亦進一步釋放政策積極信號。

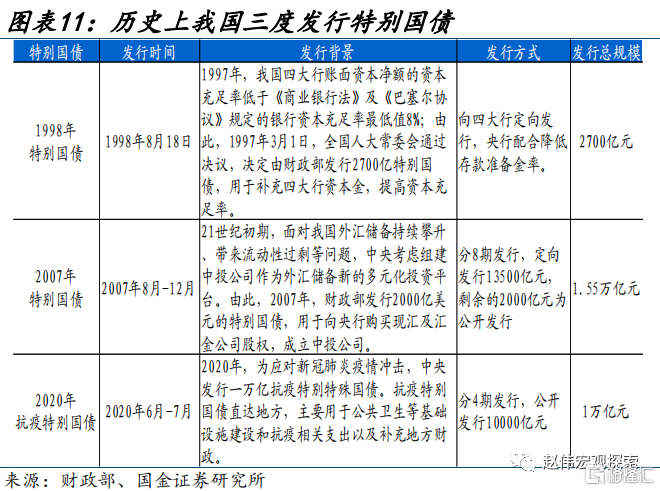

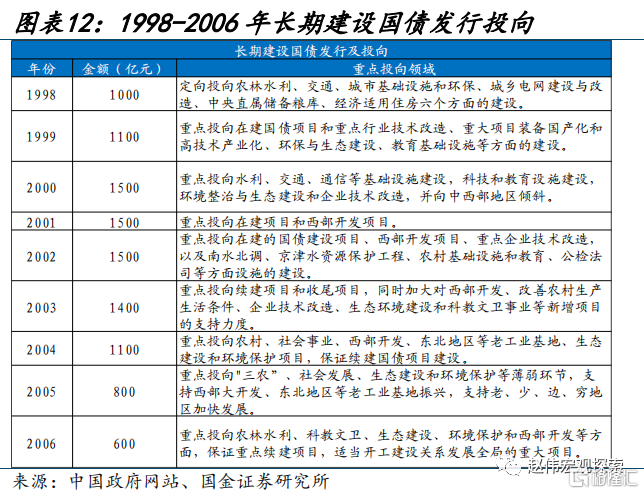

從投向與下達機制來看,當前增發的一萬億元國債與過往長期建設國債和2020年發行的特別國債具有相似之處。從下達機制上看,與2020年特別國債類似,一萬億元增發國債全部通過轉移支付方式,採用直達機制安排給地方,或可有效補充地方因受土地財政拖累導致的建設資金缺位;其中,5000億元安排在四季度下達使用,剩余5000億元結轉至2024年。從投向上看,當前增發國債與長期建設國債投向類似,將重點用於災後恢復重建、防洪治理、城市排水防澇等八大方面。

三問:明年財政可能的增量來源?

2024年中央赤字加碼空間或依舊較大。與部分發達國家及新興市場國家相比,2022年,我國中央政府槓杆率處於較低水平、爲21.4%;且央地顯性槓杆率來看,2018年以來,我國地方政府槓杆率明顯增長,2022年達75%、較2018年增長近20個百分點;中央政府槓杆率則較爲平穩近五年增長約5個百分點。在地方債務化解加快推進背景下,中央政府赤字加碼空間或仍舊更大。

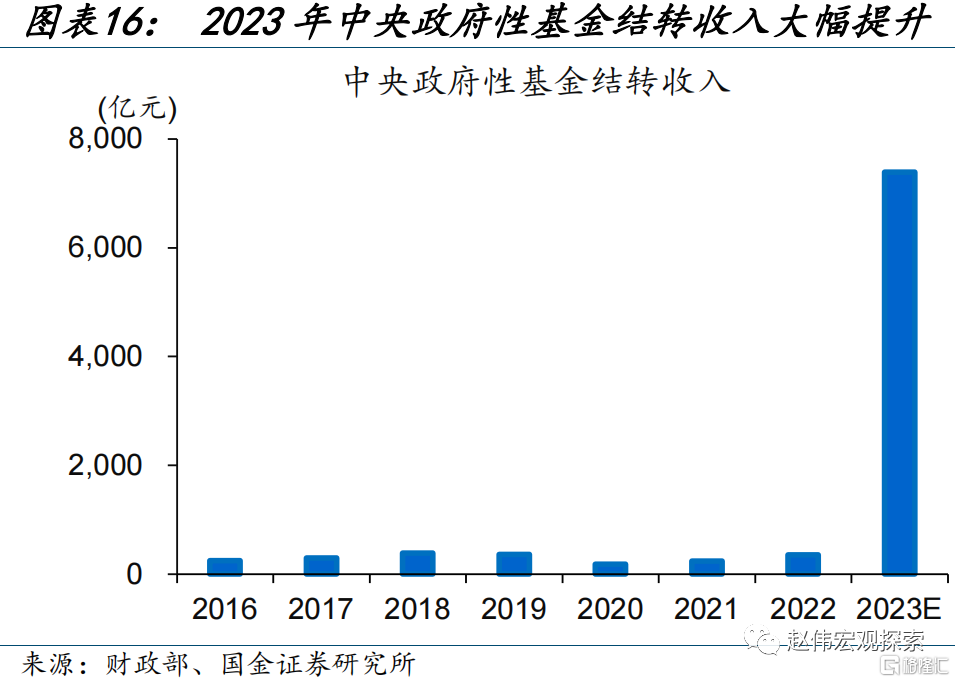

財政“蓄力”下,“余糧”或對2024年財政發力形成支撐。回顧2020-2023年,財政“余糧”對收入端形成重要補充,央地一般財政調入資金及使用結轉結余年度平均規模達2萬億元;2022年中央政府性基金支出在“留有余力”的情況下,亦結轉近7400億元至2023年政府性基金收入账戶。考慮到2023年前三季度,廣義財政支出呈“蓄力”態勢、疊加5000億元增發國債已確定結轉至2024年,央地預算穩定調節基金及結轉結余或是2024年財政支出的重要支撐力量。

2024年“准財政”發力亦有較大空間。2023年前10月,政金債淨融資規模爲4000億元、明顯低於2020-2022年同期的超兩萬億元;同時,PSL新增規模亦處低位,年初以來僅在2月發行17億元。依據過往經驗,穩增長壓力較大時,政策性开發性銀行新增貸款明顯增長,佔當年新增貸款比例最高可超15%;同時,政金債可爲政策行提供超兩萬億元淨融資,PSL亦可提供近萬億元資金支持。2024年,在政金債與PSL的支持下,政策性开發性銀行或亦可加碼放量。

經過研究,我們發現:

(1)從支出強度與預算完成度來看,當前廣義財政支出節奏類似2021年,呈“蓄力”態勢。9月,廣義財政支出累計增速爲-2.4%、低於年初預算5.9%近9個百分點;從預算完成度來看,前9月,廣義財政支出預算完成進度爲67%、落後過去五年同期近8個百分點,亦低於廣義財政收入預算完成度的70%。

(2) 當前時點中央調整預算、增發國債,穩增長、穩信心信號強烈。歷史經驗顯示,2023年之前,中央年中調整赤字頻率較低、歷史僅有4次,前3次發生在1998-2000年8月下旬。2023年10月下旬,中央再度年中加碼、增發一萬億元國債,除了有效補充地方建設資金外,亦進一步釋放政策積極信號。

(3) 2024年中央赤字加碼空間或較大;與部分發達國家及新興市場國家相比,2022年我國中央政府槓杆率處於較低水平、爲21.4%。同時,考慮當前廣義財政支出 “蓄力”、新增國債結轉等,央地預算穩定調節基金及結轉結余或是2024年財政支出的重要支撐力量。此外,在政金債與PSL的支持下,2024年“准財政”發力亦有較大空間。

風險提示

1. 政策落地或不及預期。外部因素等擾動下,政策落地或不及預期。

2. 數據統計誤差或遺漏。一些數據指標,可能存在統計或者處理方法上的誤差和偏誤;部分數據結果也可能受到樣本範圍、統計口徑等影響。

注:本文來自國金證券股份有限公司2023年10月24日發布的《財政的“蓄力”之年?》,報告分析師:趙偉(執業S1130521120002),侯倩楠

標題:財政的“蓄力”之年?

地址:https://www.iknowplus.com/post/45091.html