成電光信衝擊北交所,經營活動淨現金流波動大,客戶集中度較高

此前,成都成電光信科技股份有限公司(以下簡稱“成電光信”)披露了招股說明書(申報稿),保薦人爲廣發證券。

成電光信的主營業務爲網絡總线產品和特種顯示產品的研發、生產及銷售,公司產品目前主要應用於國防軍工領域。

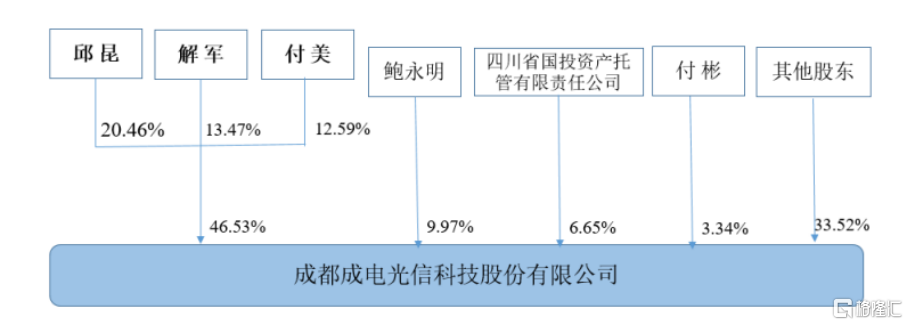

截至招股說明書籤署日,發行人無控股股東,實際控制人爲邱昆、解軍和付美。

邱昆、解軍和付美通過籤訂《一致行動協議》共同控制公司,爲公司實際控制人。截至招股說明書籤署日,邱昆直接持有公司股份 10,878,430 股,佔公司注冊資本的 20.46%;解軍直接持有公司股份 7,164,459 股,佔公司注冊資本的 13.47%;付美直接持有公司股份 6,696,260 股,佔公司注冊資本的 12.59%;前述三人合計持有公司股份 24,739,149 股,佔公司注冊資本的 46.53%。

股權結構圖,圖片來源:招股書

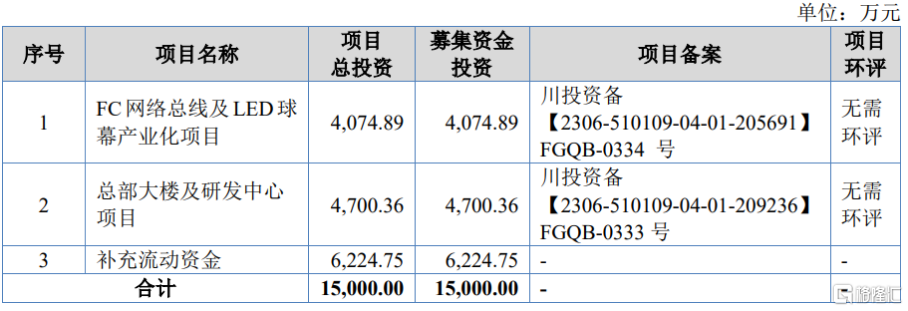

本次IPO擬募資1.5億元,主要用於FC網絡總线及LED球幕產業化項目、總部大樓及研發中心項目等。

募資使用情況,圖片來源:招股書

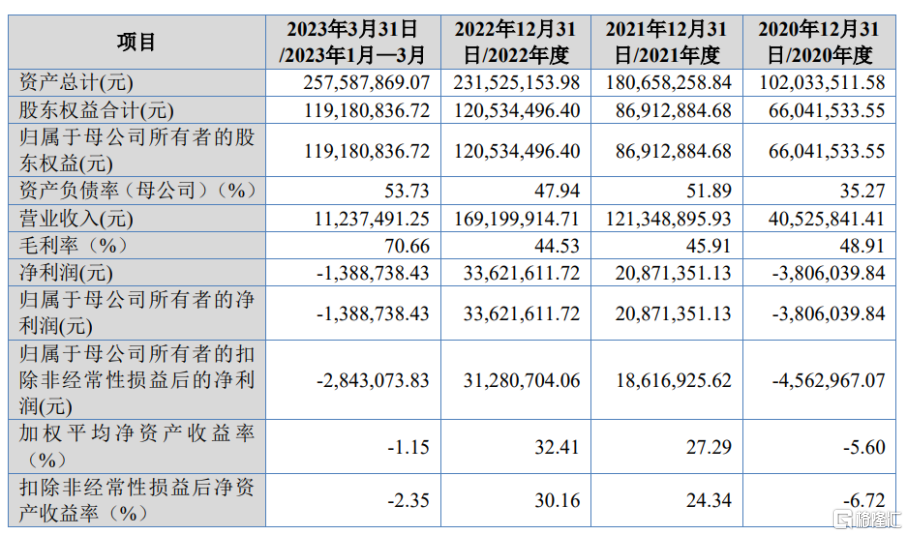

報告期內,成電光信實現營業收入爲 4052.58 萬元、1.21億元、1.69億元、1123.75 萬元,淨利潤分別爲-380.6萬元、2087.14萬元、3362.16萬元、-138.87萬元;毛利率分別爲48.91%、45.91%、44.53%、70.66%。

基本面情況,圖片來源:招股書

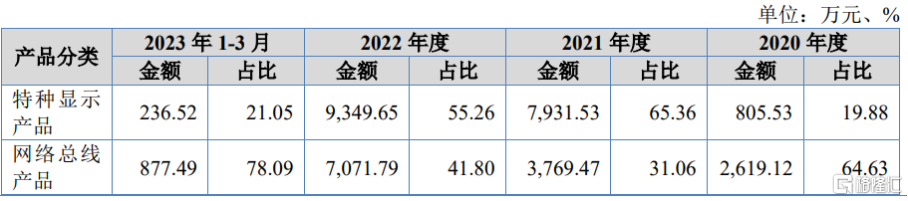

主要產品銷售收入按產品分類情況,圖片來源:招股書

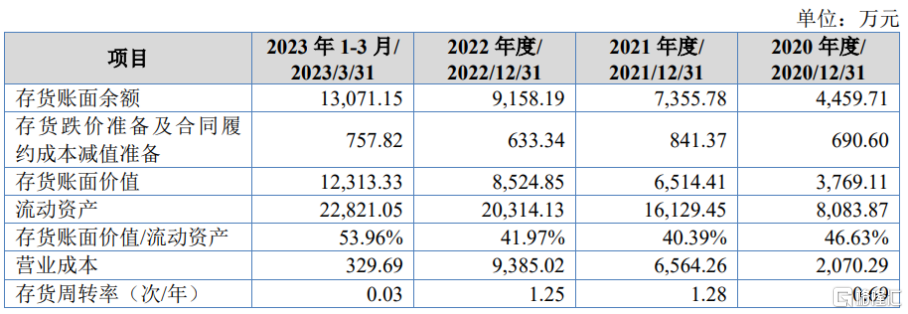

成電光信的下遊客戶主要爲國內大型軍工集團下屬單位。爲了保證產品交付的及時性以及產品售後,公司採購的原材料及備品備件數量及金額相對較大。同時由於受軍品驗收交付進度因素以及公司報告期收入增長規模較快因素疊加影響,進一步提升了公司的存貨余額。

報告期各期末,公司存貨账面價值分別爲 3769.11 萬元、6514.41 萬元、8524.85 萬元、1.23億元,佔各期末流動資產總額的比例分別爲 46.63%、40.39%、41.97%、53.96%。報告期內,公司存貨周轉率分別爲 0.69、1.28、1.25、0.03,低於同行業均值。較高的存貨余額加大了公司現金流壓力以及負債水平。

存貨整體情況,圖片來源:招股書

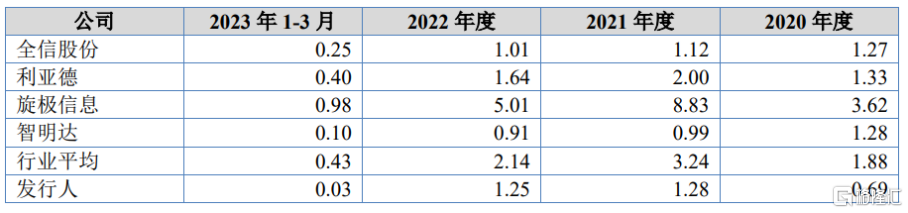

公司存貨周轉率與同行業可比公司的具體比較情況,圖片來源:招股書

報告期內,公司主要客戶爲國內大型軍工集團下屬單位,最終用戶爲軍方。因爲軍工產品涉及國防安全的特殊性,國家對軍品採購實行了嚴格的控制,軍品採購具有高度的計劃性,公司產品的需求整體上受我國軍費預算和裝備採購計劃影響,相關安排直接決定市場需求。因此,軍費預算和裝備採購計劃的波動對公司業績有重大影響。

此外,一方面,公司網絡總线以及特種顯示產品應用了行業較爲前沿的技術,市場應用方向尚在陸續擴展,市場空間的增長速度存在不確定性。另一方面,公司主要產品目前面臨的行業競爭對手相對較少,但未來隨着市場空間的增長,可能吸引更多新進入者,公司面臨市場競爭加劇的風險。

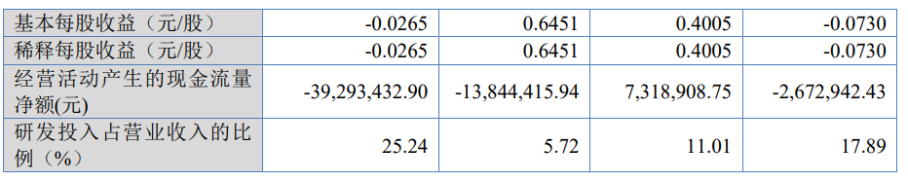

報告期內,成電光信的研發費用分別爲 725.14 萬元、1336.04 萬元、968.55萬元、283.60 萬元。由於公司目前收入規模相對較小,研發費用有限,公司必須將有限的研發費用投入最有可能產生客戶需求的產品領域。

同時,報告期內,公司主要客戶爲中航工業、中國船舶、中國電科等國內大型軍工集團下屬單位。報告期內,公司前五大客戶營業收入佔比均超九成,其中第一大客戶中航工業下屬單位營業收入佔比爲 80.22%、79.83%、78.25%、72.95%,中航工業 A1 單位營業收入佔比爲 57.27%、65.42%、57.86%、18.46%,公司存在客戶集中度較高的風險。

要知道,公司下遊客戶主要爲國內大型軍工集團下屬單位。受軍費撥付進度、年末集中結算等因素影響,其账期通常較長。由於報告期公司收入規模增長較快,進一步促使應收账款金額大幅提升。報告期各期末,公司應收账款账面價值分別爲 2188.84 萬元、3175.96 萬元、5581.27 萬元、5730.65 萬元,公司應收账款周轉率分別爲 1.91、4.52、3.86、0.20。

報告期內,成電光信的經營活動淨現金流分別爲-267.29 萬元、731.89 萬元、-1384.44 萬元和-3929.34萬元。報告期內,公司多期經營活動產生的現金流量爲負,主要系公司採購及備貨金額較大,存貨資金佔用較多所致。

標題:成電光信衝擊北交所,經營活動淨現金流波動大,客戶集中度較高

地址:https://www.iknowplus.com/post/44833.html