5%的美債利率:是否偏高了?

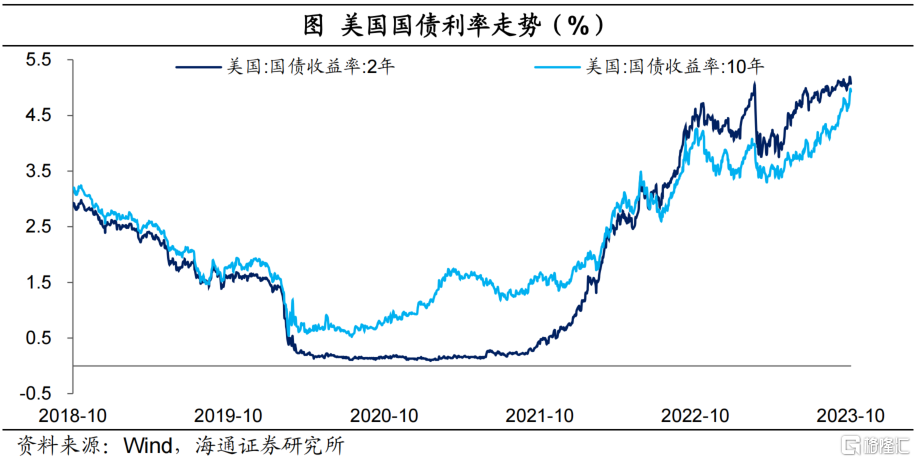

今年7月份以來,美債利率再度大幅攀升,美國10年期國債利率最高攀升至5%以上,最後(10月20日)收至4.93%,30年期國債利率達到5.09%。美債利率大幅攀升的驅動因素是什么?5%附近的美債名義利率是否偏高了?美債是否會長期維持高利率?往前看,美債利率走勢如何?本文就這些問題做一些探討。

1、直接原因:實際利率擡升

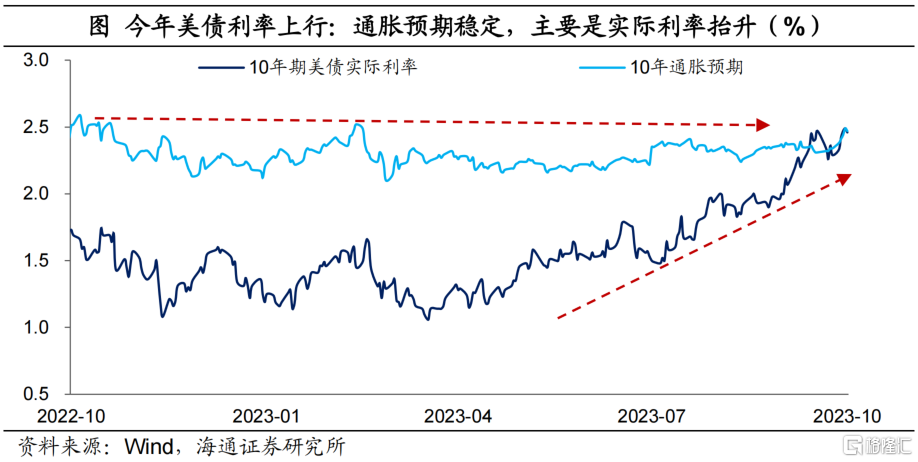

如果將美債名義利率拆分爲實際利率和通脹預期,其實今年以來美國通脹預期變化並不大,即通脹對美債利率的影響已經弱化。今年以來(截至10月20日,下同),美國10期國債利率擡升了105BP,其中通脹預期只擡升了17BP,而其中16個BP都是在巴以問題出現以後擡升起來的,10月前美國10年期通脹預期都穩定在2.3%附近。盡管這一水平相比疫情之前要高一些(2019年12月平均值爲1.7%),但至少說明,其實市場預期相信美聯儲長期能夠將通脹穩定住。

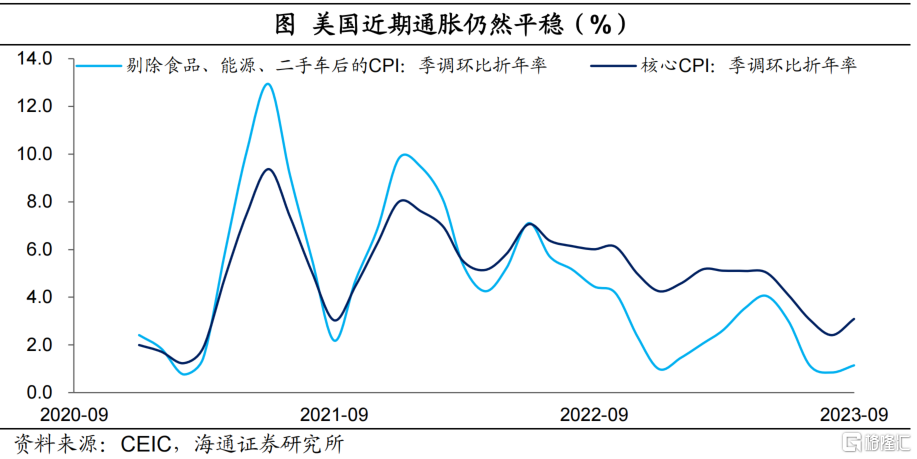

從實際的通脹來看,截至9月份,美國核心CPI同比爲4.1%,連續三個月環比折年增速爲3.1%,核心CPI仍然在下行通道。短期油價盡管面臨一定的不確定性,但對通脹預期的影響相對有限。

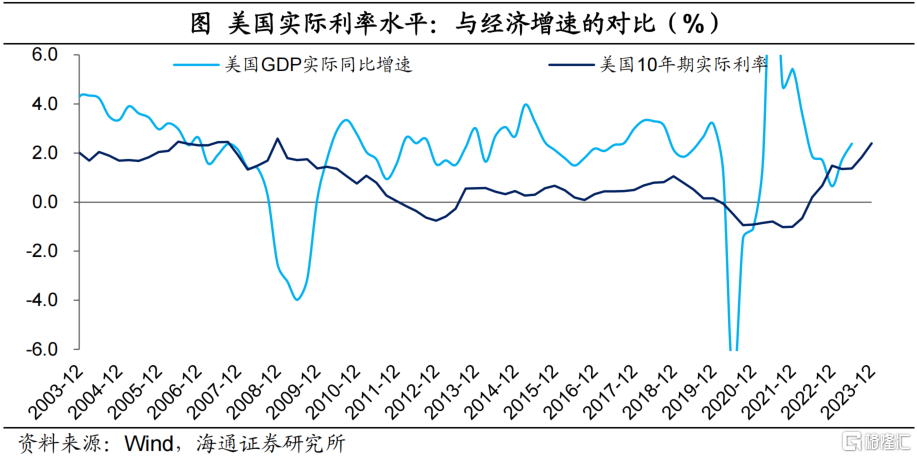

其實今年以來驅動美債名義利率上行最重要的變量,是美國實際利率(名義利率減去通脹預期)的大幅上行。當前10年期美債實際利率已經回升至2.5%附近,而在疫情爆發前夕連0.2%都不到(2019年12月31日爲0.15%),在2013-2018年期間平均水平也只有0.42%。如果不考慮08年期間美元流動性危機的極端情況,當前美債實際利率已經回到了08年金融危機之前的水平。

2、美債的實際利率:是否太高了?

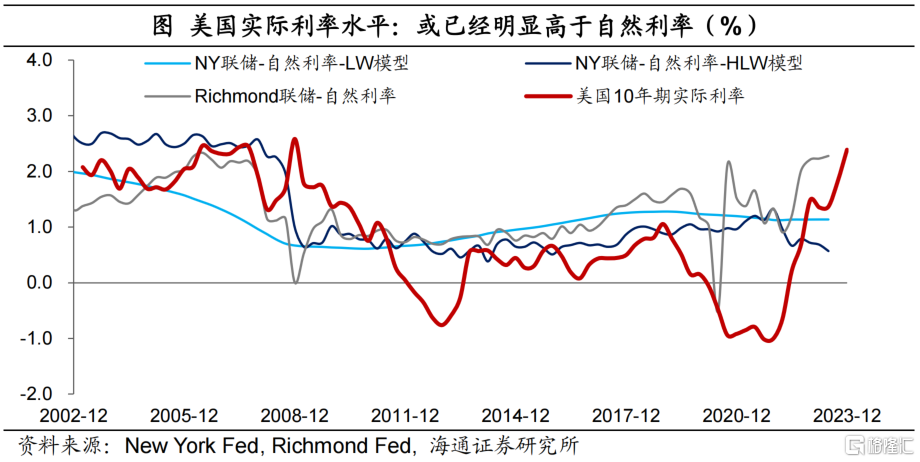

那么當前2.5%附近的美債實際利率是否太高了呢?融資成本是高還是低,可以和自然利率做對比,自然利率可以理解爲經濟和通脹達到穩定狀態時的利率水平。

關於自然利率,不同的測算模型估計出來的結果是不相同的。當前美國紐約聯儲LW模型測算的美國自然利率水平在1.14%附近,HLW模型測算的美國自然利率水平在0.57%附近,都比疫情之前的水平是要低一些的。當然他們模型測算的美國潛在增速水平也比疫情之前要低,也就是說,經過疫情之後美國的經濟增長趨勢放緩了,能夠承受的利率水平也更低了。如果按照紐約聯儲的測算,那當前2.5%附近的實際利率水平已經明顯高於自然利率水平,對經濟已經在發揮明顯的緊縮效果了。從這個角度來說,美聯儲再加息的必要性也不大了。

可是,Richmond聯儲的模型測算的美國自然利率水平要高很多,當前大概在2.28%附近。在疫情之前的兩年時間裏,他們算出來的美國自然利率水平只有1.5%附近,也就是說,經過疫情之後,美國經濟能夠承受的自然利率水平大幅提高了。盡管疫情之後,美國至今的經濟增速都沒有比疫情之前高,但影響自然利率水平的因素比較多,不僅僅是經濟增長,還有人口結構、財政赤字、貿易赤字,等等,所以美國的自然利率確實是可能提高的。不過即使和Richmond聯儲測算的2%以上的自然利率相比,當前2.5%附近的美債實際利率水平也是太高了,也是達到了緊縮的目的。

當然,自然利率和潛在增速的概念類似,都是通過模型測算出來的,測算結果很大程度上依賴於模型參數的設定,如果參數稍有調整,可能測算的結果也會明顯不同。所以用自然利率去衡量美債利率的高低,也只能作爲參考。

我們還可以將美債的實際利率和美國的實際經濟增長速度去比較。截至今年二季度,美國實際GDP同比增速爲2.38%,季調環比折年增速爲2.1%;不過美國三季度GDP增速可能已經明顯擡升,根據新浪財經、匯通財經援引彭博調查預期環比折年增速在4.3%,亞特蘭大聯儲GDPNow模型的預測結果甚至達到了5.4%,不過這畢竟是單季度的環比折年增速,我們認爲大概率難以持續。在2013-2018年之間,美國實際經濟增速比10年期實際利率平均高2個百分點附近,如果按照過去四個季度美國GDP環比折年增速的平均值2.4%估算,當前的2.5%附近的實際利率或也達到了限制性的水平。

綜合來看,從自然利率和美國經濟增速的角度看,美債當前的利率水平可能是偏高一些。

3、寬財政、緊貨幣:構成短期衝擊

不管是美債的名義利率,還是實際利率,其實都是市場交易出來的結果,所以也會受到短期交易因素的影響,尤其是美債的短期供求關系。

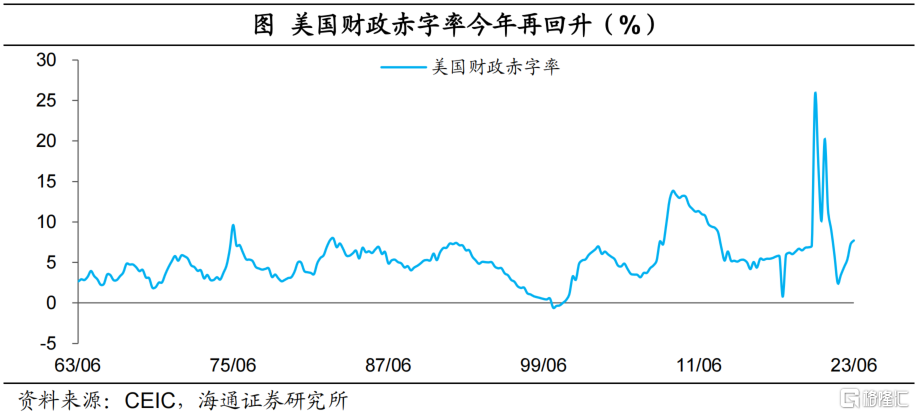

今年美國的宏觀環境可以總結爲寬財政、緊貨幣。去年一季度時,美國財政赤字率最低降至2.5%,而今年Q1已經回升至7.2%,Q2回升至7.7%,反映了財政在積極的支持經濟。

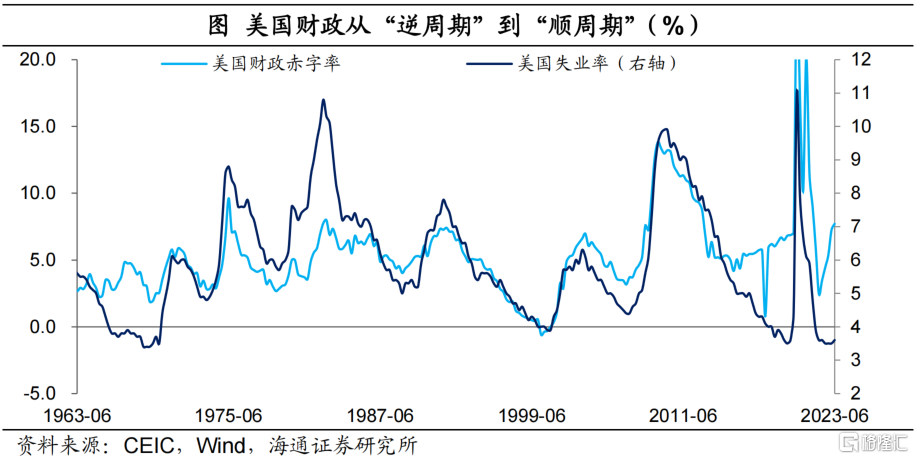

在經濟穩定復蘇的情況下美國赤字率還在擴大,這種情況從歷史上來看,是比較少見的。過去美國財政政策具有典型的“逆周期”調節作用,而本輪美國失業率在低位、經濟和通脹在高位的情況下,美國的財政政策還在大幅擴張,甚至體現出了“順周期”的調節作用。

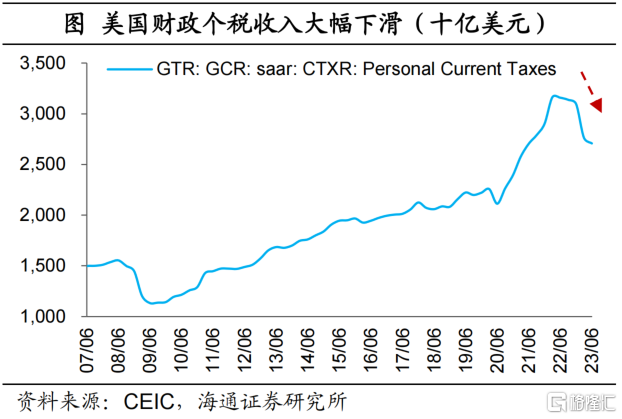

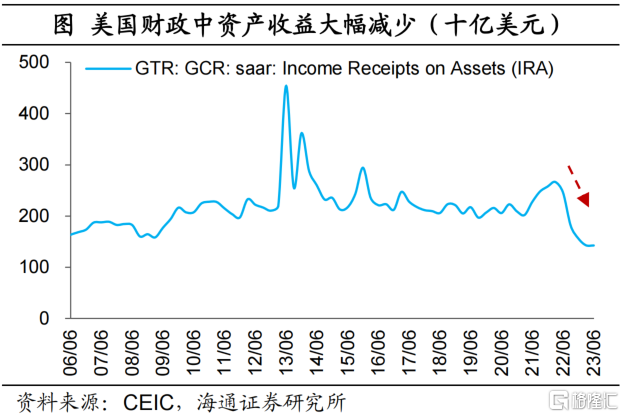

在經濟較好的情況下,美國財政赤字的明顯走闊,和一些短期因素的擾動是有關系的。從收入端來看,最明顯的是給居民“變相”減稅。今年以來,美國居民收入和經濟仍在穩定增長,但美國財政的個稅收入卻大幅下滑,這么大幅度的下滑上次出現是在08年金融危機後,但當時是經濟下滑的環境。本輪居民個稅下滑,主要和美國的個稅徵稅機制有關,美國的個稅徵繳會根據通脹水平進行調節,去年美國通脹水平較高,所以今年個稅的收稅門檻都被大幅提高,相當於給居民部門進行了大幅減稅。此外,由於本輪美國利率上行速度較快、幅度較大,美聯儲給美國財政的分紅收益也大幅減少,也對財政收入有拖累。

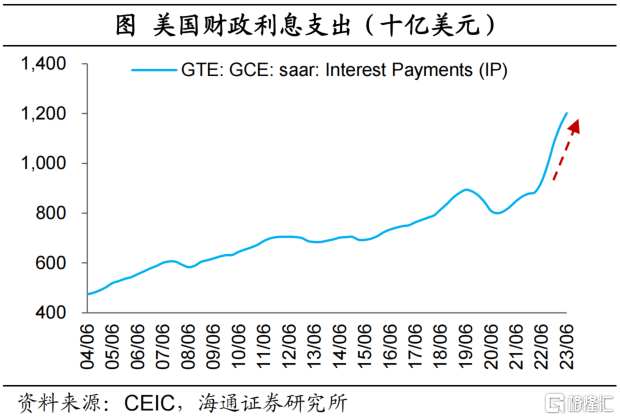

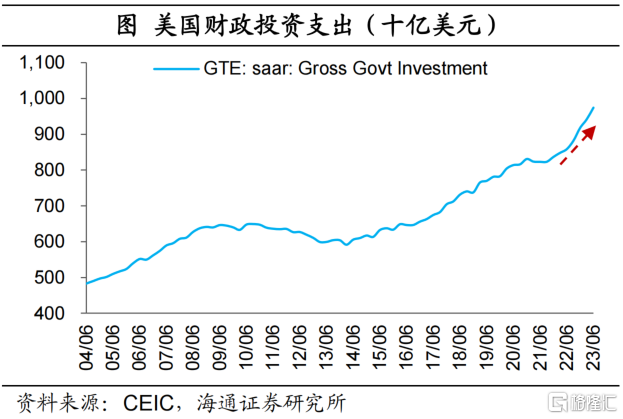

從支出端來看,除了財政付息壓力在大幅攀升外,美國政府在經濟、產業中的力量在增強。2021年11月美國通過了“基建法案”,2022年又通過了“芯片法案”、“通脹削減法案”,政府在經濟中發揮的作用在明顯增大,從2022年二季度开始,美國政府的投資支出就开始明顯擡升。

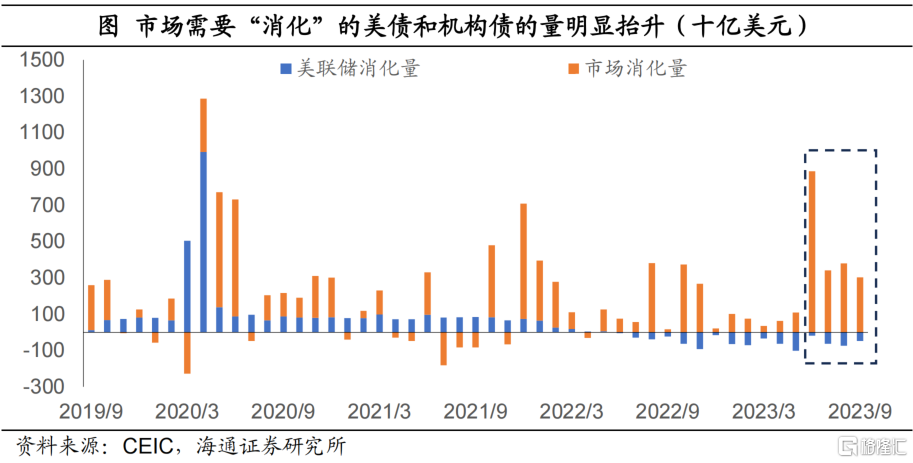

在赤字攀升、美債供給增加的同時,美聯儲的貨幣政策卻迫於通脹壓力在收緊,加息和縮表同步推進,降低對於美債的需求。從6月份以來,市場需要消化的美債發行量就在大幅攀升,這種情況在三季度尤其明顯,過去三個月市場需要消化的美債淨增量平均每月都在3000億美元以上,可能對美債的名義利率和實際利率都產生了影響。

4、往前怎么看?配置價值或已經顯現

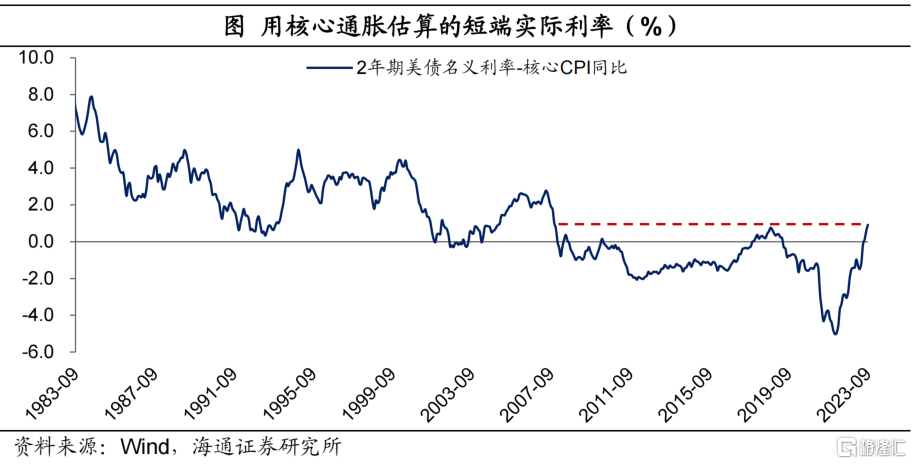

就貨幣政策而言,美聯儲大概率維持現狀一段時間。因爲美國通脹水平仍然高於目標值,所以美聯儲短期內降息的可能性很小,而且會繼續縮表,維持緊縮的貨幣政策。同時,美國中長期限的實際利率已經擡升至2.5%附近,用2年名義利率減去核心通脹衡量的短期限實際利率也已經接近07年的水平,如果美國的中性利率並沒有大幅擡升的話,當前的利率水平或許已經達到“限制性”的水平,美聯儲再進一步收緊貨幣政策的必要性也不大。

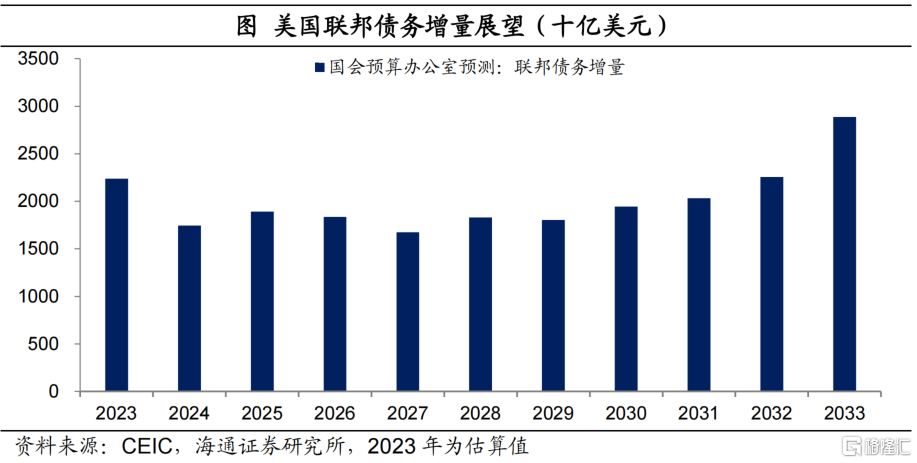

那么接下來影響美債短期走勢的關鍵是美國的財政政策。從支出端來看,隨着再融資的推進,美國財政付息壓力會繼續增大,美國基建、半導體等財政支出強度有望繼續維持,但考慮到最近美國國會的人員變動,短期內進一步大幅新增財政支出的概率相對較小。而從收入端來看,今年的通脹水平相比去年有降低,那么個稅徵繳門檻的提高幅度或小於去年,所以個稅財政收入降幅有望收窄。根據美國國會預算辦公室的展望,預計下一財年美國聯邦債務增量或有小幅降低。

所以整體來說,5%附近的10年期美債利率,配置價值或許已經體現。短期內可以繼續關注美國的寬財政政策的延續性,因爲美債仍可能受到寬財政的衝擊。但從長期配置的視角,當前利率或已在高位區間。畢竟長期來看,美國的GDP潛在增速和自然利率可能並未提高那么多,美國政府的債務問題短期來看可以維持,但長期仍是個比較大的問題。

風險提示:美國貨幣政策收緊超預期,美國經濟超預期。

注:本文來自海通證券發布的《5%的美債利率:是否偏高了? 》,報告分析師:梁中華

標題:5%的美債利率:是否偏高了?

地址:https://www.iknowplus.com/post/44802.html