騰茂科技遞表北交所,聚焦分子篩催化劑,客戶集中度較高

近日,山西騰茂科技股份有限公司(以下簡稱“騰茂科技”)披露了招股說明書(申報稿),保薦人爲中德證券。

騰茂科技是一家主要從事分子篩催化劑產品研發、生產、銷售和技術服務的企業,在分子篩、FCC催化劑的研發創新、先進生產工藝以及規模化生產方面擁有完整的業務體系。分子篩作爲一種無機非金屬多孔晶體材料,是不可替代的工業耗材,廣泛應用於空氣分離、石油煉化、化工、能源等領域,在國民經濟發展中發揮着重要作用;FCC 催化劑對煉油生產過程具有重要意義,它能夠通過裂化重質烴分子和選擇性催化等作用,提高煉油生產的效率和產品質量。因此,FCC 催化劑的研究和开發是煉油工業可持續發展的重要方向之一。

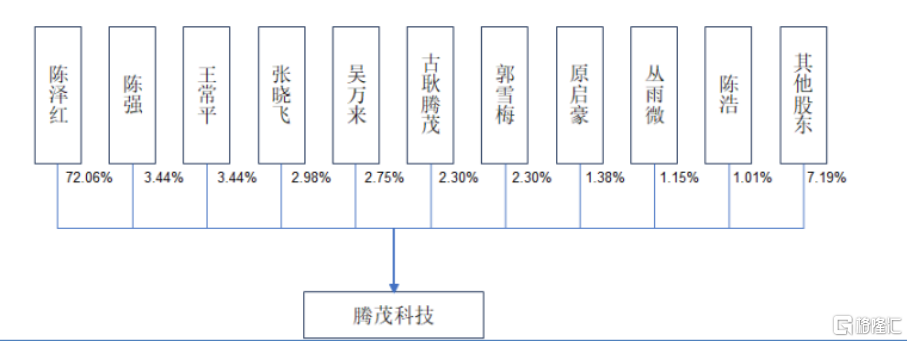

截至招股說明書籤署日,陳澤紅持有公司 78,500,000 股股份,佔公司股份總額的 72.06%,爲公司控股股東、實際控制人。

股權結構圖,圖片來源:招股書

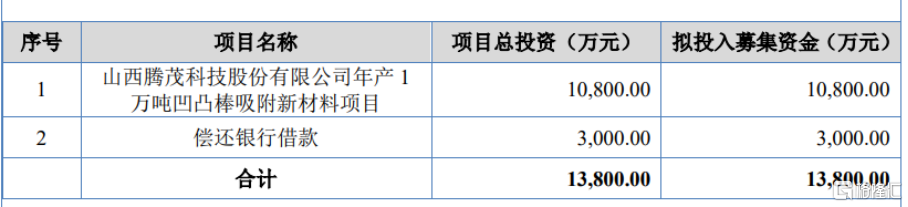

本次IPO擬募資1.38億元,主要用於山西騰茂科技股份有限公司年產1萬噸凹凸棒吸附新材料項目、償還銀行借款。

募資使用情況,圖片來源:招股書

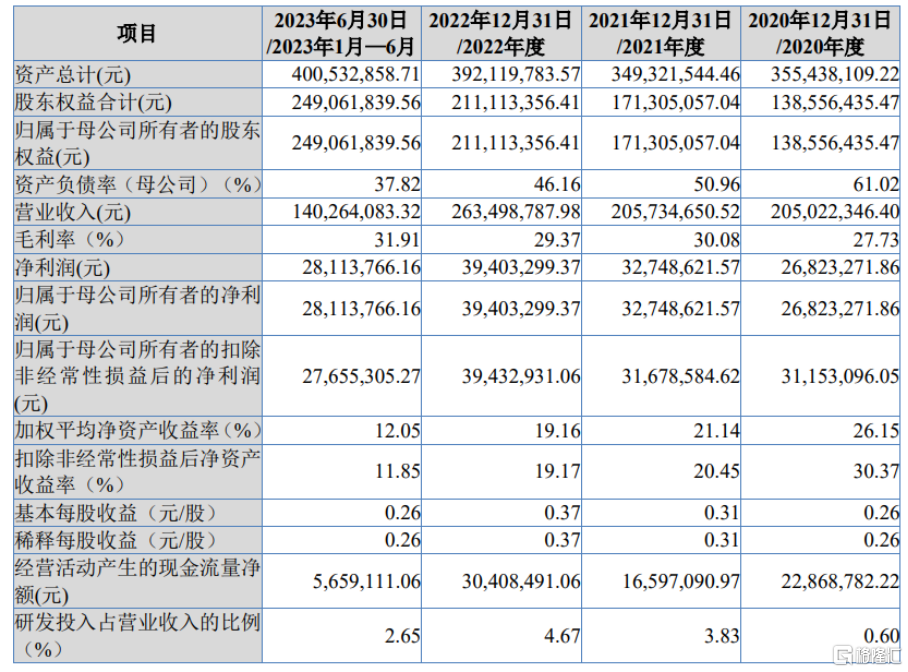

報告期內,騰茂科技實現營收分別爲2.05億元、2.06億元、2.63億元、1.4億元,淨利潤分別爲2682.33萬元、3274.86萬元、3940.33萬元、2811.38萬元;毛利率分別爲27.73%、30.08%、29.37%、31.91%,存在波動。

基本面情況,圖片來源:招股書

公司生產所需的原材料主要包括擬薄水鋁石、鋁溶膠、特種硅酸鈉、氯化鑭稀土等。報告期內公司原材料成本佔當期主營業務成本在 70%以上,原材料價格波動對公司主營業務成本及經營業績具有較大的影響。

值得注意的是,2020 年、2021 年,公司向關聯方晨浩化工採購金額佔公司當期營業成本的比重分別爲 28.93%、26.92%,主要爲採購鋁溶膠和特種硅酸鈉。2022 年起,公司採用上述外協生產模式後,關聯採購金額有所降低,2022 年、2023 年 1-6 月關聯採購的金額佔營業成本的比重分別爲 11.83%、4.75%。

我國地煉企業主要集中在山東,公司的主要客戶也集中在山東地區。公司在境內市場的前五大客戶均來自山東地區,其銷售收入佔報告期各期的營業收入比重均在 60%以上。

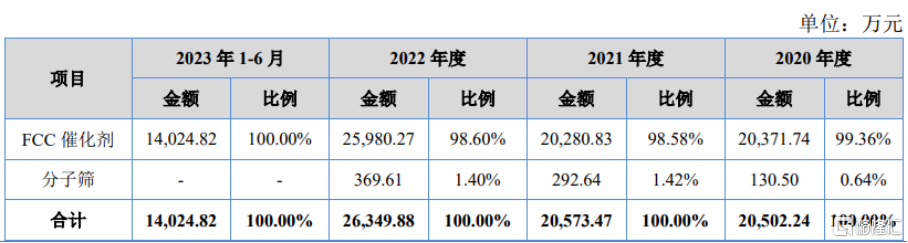

公司主營業務收入按產品品種分類情況,圖片來源:招股書

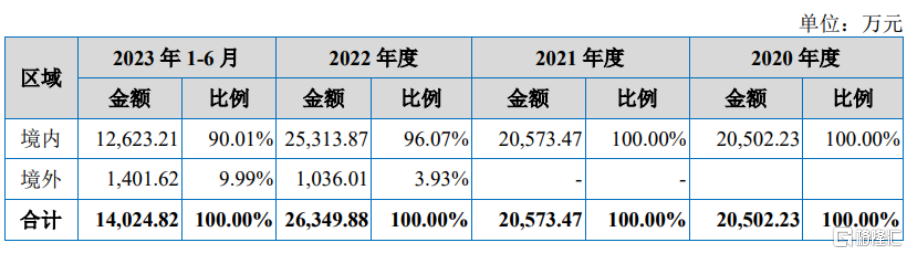

爲響應國家“一帶一路”战略,騰茂科技積極拓展產品的境外銷售市場。2022 年、2023 年 1-6 月公司境外銷售金額分別爲 1036.01 萬元、1401.62 萬元,均銷往伊朗。由於伊朗長期受到美國制裁,國際貿易結算不便,對公司境外銷售回款產生不利影響。

主營業務收入按區域分布劃分情況,圖片來源:招股書

報告期內,騰茂科技不存在向單個客戶的銷售比例超過 50%或嚴重依賴少數客戶的情形。報告期各期前五大客戶的銷售總額佔當期銷售收入的比例分別爲 70.45%、64.09%、64.46%、78.09%,客戶穩定且集中度較高。

公司自 2021 年开始進行海外業務拓展,並於 2022 年开始向伊朗地區從事煉油催化劑經銷業務的 Sarv Co.供應定制型 FCC 催化劑產品,終端用戶爲 Abadan Co.。

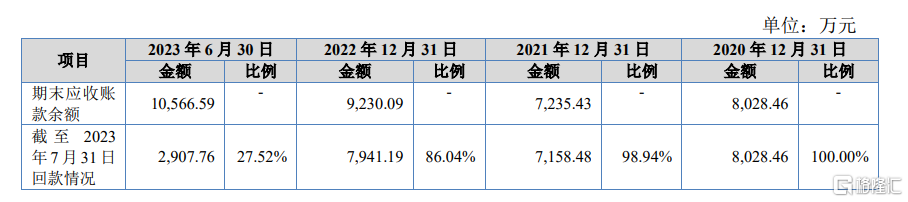

與此同時,報告期各期末,騰茂科技的應收账款账面余額分別爲 8028.46 萬元、7235.43 萬元、9230.09 萬元、1.06億元。雖然公司應收账款账齡主要在 1 年以內,但隨着公司經營規模的擴大,應收账款余額可能保持在較高水平,較大金額的應收账款將影響公司的資金周轉速度,給公司的營運資金帶來一定壓力。

應收账款期後回款情況,圖片來源:招股書

整體來說,全球 FCC 催化劑市場供應商較爲集中,主要 FCC 催化劑供應商包括美國 Grace Davison 公司、美國 Albemarle 公司、德國巴斯夫公司、日本 JGCC&C 公司、俄羅斯 KNT 公司、中國石化催化劑有限公司、中國石油蘭州石化公司催化劑廠等,市場競爭激烈。如果公司不能保持有競爭力的產品質量、銷售價格或技術優勢,或者未來無法准確把握行業發展趨勢或無法快速應對市場競爭狀況的變化,或將面臨市場份額及盈利能力下降的風險。

標題:騰茂科技遞表北交所,聚焦分子篩催化劑,客戶集中度較高

地址:https://www.iknowplus.com/post/44641.html