中美緩和與政策加力,突破困境的時間窗口正在出現

政策已經开始密集出台,經濟底若隱若現,但市場底卻遲遲難現。這可能是當前市場和經濟最真實的寫照——如果市場不能穩住、從而發揮經濟和信心“晴雨表”的作用,經濟的企穩也會變得脆弱,反之亦然。背後的核心問題在於國內私人部門加槓杆的意愿和外部資金的信心依舊不足。我們認爲突破困境的時間窗口正在出現:中美關系的緩和已經“就位”,另一個必要條件則是繼續加大政策的力度。

中美將進入一段緩和期,經濟和市場也會迎來重要的時間窗口。近期美國參議院多數黨領袖查克·舒默率領的美國國會兩黨代表團訪華,並受到了習近平總書記高規格的接見,傳遞了不同尋常的信號,我們預計兩國領導人很可能在11月APEC會議進行會晤,經貿領域的進展也值得期待。外部環境已經具備,內部的“東風”也事不宜遲:

經濟底若隱若現,有哪些表現?

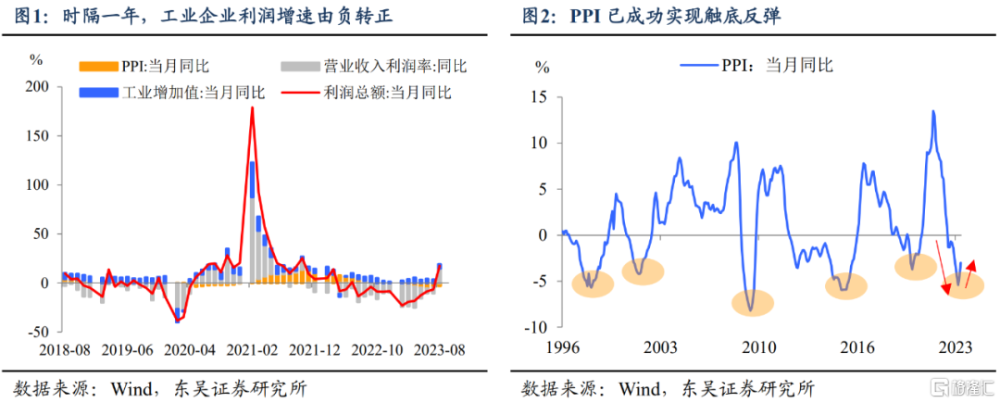

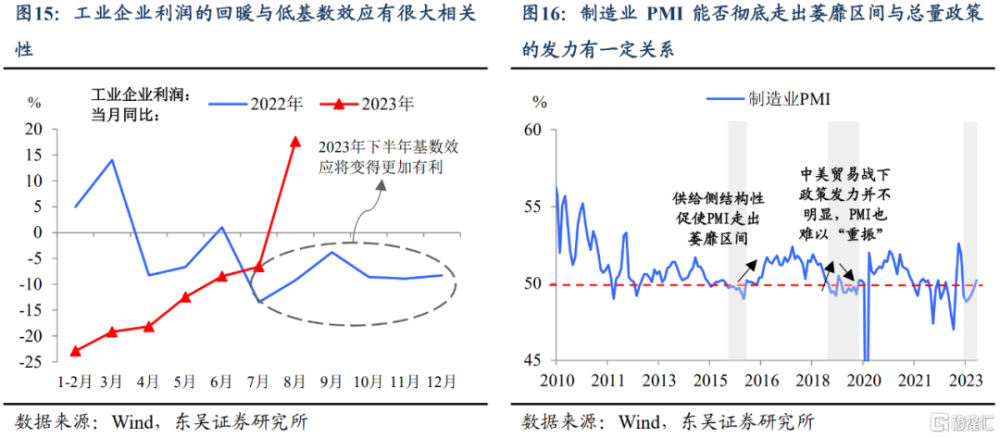

工業制造業方面,積極的因素在累積。近期工業端“好消息”接踵而至:先是工業企業利潤同比增速終於走出長達一年的負增長“泥潭”;再是制造業PMI時隔五個月重回擴張區間,供需兩端處於復蘇軌道中。供需兩端的好轉使市場價格保持聯動上升態勢,PPI的觸底反彈也將進一步利好工業企業的利潤表現。與此密切相關的兩個重要變化是庫存和出口。

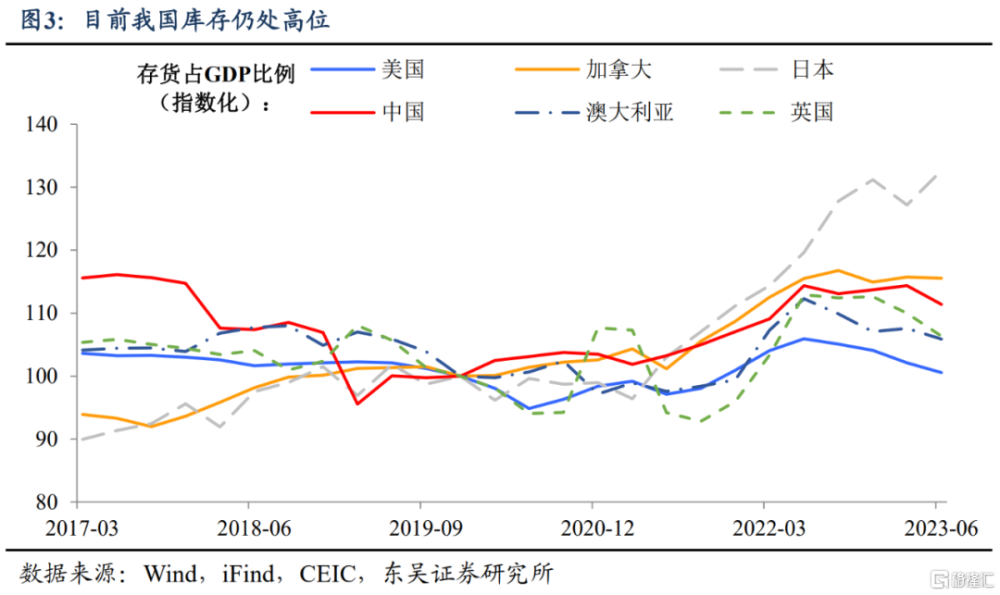

庫存:質疑但不應忽視。今年市場對於庫存周期質疑的聲音不少——如果沒有需求,庫存周期是否依舊有效。但不可否認的是當前庫存在持續下降,而這本身就會使生產反彈、價格回升的可能性上升,例如此前商品價格的明顯反彈背後就有這個因素。

當然要讓庫存形成可持續的正反饋,政策還需要加把力。當前我們距離市場心心念念的“補庫存”可能仍有距離:一方面,從全球來看,截至今年第二季度,我國庫存的水平依舊不低;另一方面,今年國內需求回升的關鍵無疑在政策,雖然政策已經开始發力,但是傳導遲滯、效果溫和,可能需要更加直接的手段來“加一把火”。

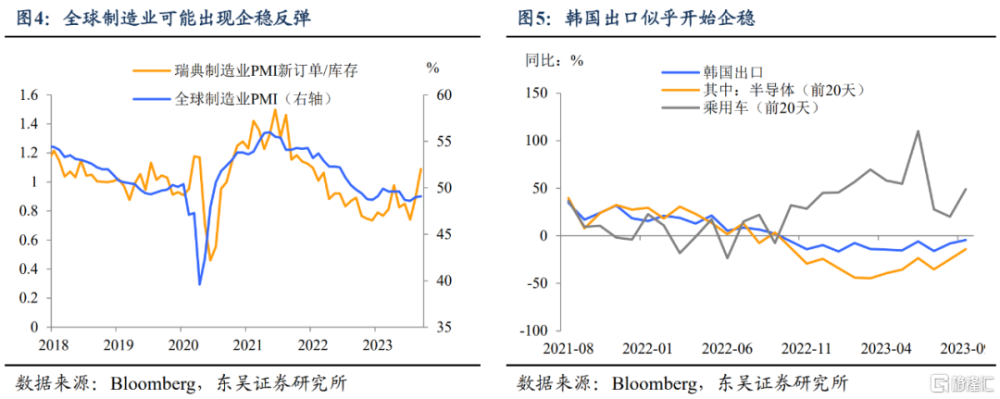

相較而言,出口的改善來得會更快些。撇开2022年第四季度的低基數“助攻”外,從全球庫存周期來看,歐美等海外主要經濟體的去庫更加順利,其制造業可能會更快進入補庫、拉動我國出口的表現:一方面,全球制造業PMI,尤其是發達經濟體PMI已經开始溫和反彈;而另一方面作爲全球經濟“金絲雀”的韓國出口在9月也出現明顯反彈。

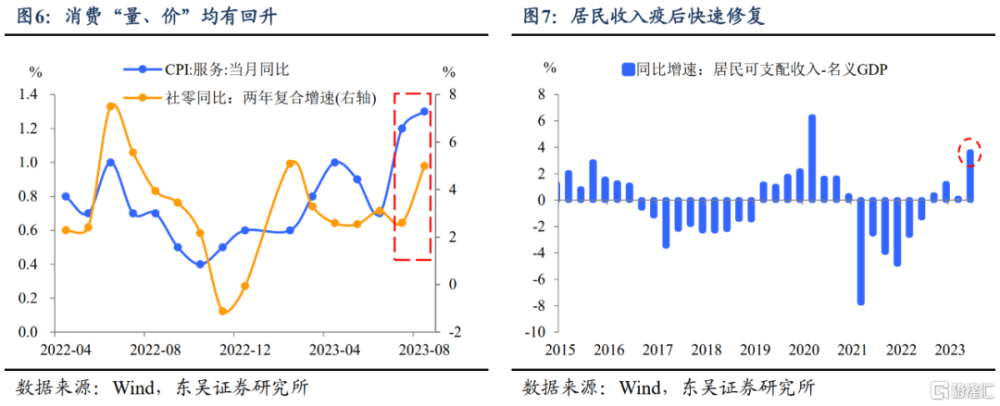

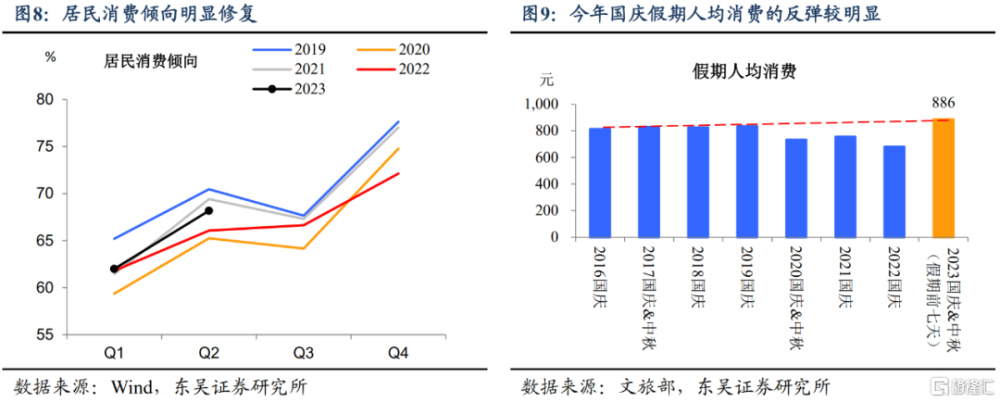

除了生產,通過“超級黃金周”的窗口,我們基本確認消費進入疫後復蘇、衝高回落後的第三階段,居民消費的企穩改善程度並不差:一是當下“量、價”的同步回升,三季度零售額及服務項CPI均反彈;二是未來修復有動能支撐,其中一方面是回暖的居民消費意愿與收入,另一方面是政策助力。

以存量房貸降息爲例:據上海證券報報道,此輪一次性調降房貸總量可達25萬億元,利率平均降幅80bp,假設剩余期限25年,調降後能爲居民每年節省約1400億元的利息支出,該金額考慮消費意愿後相當於2022全年社零總額的0.3%。毫無疑問,收入和信心將是這一階段消費的核心因素。

不過,積極的信號並不代表可以高枕無憂,2021年以來的經驗表明“復蘇基礎不牢固”是一直存在的問題,當前潛在的風險主要存在以下三個方面:

最受矚目的無疑還是地產,不過新政後“冷熱不均”的樓市尚難言反彈:看房熙熙攘攘,但成交延續溫和;二手房同比好轉,但新房仍在低位。究其原因,一方面需求政策傳導可能存在遲滯,居民“惜購”心態需時間化解;另一方面民營房企經營仍需企穩,出清階段的地產供給有受阻風險。

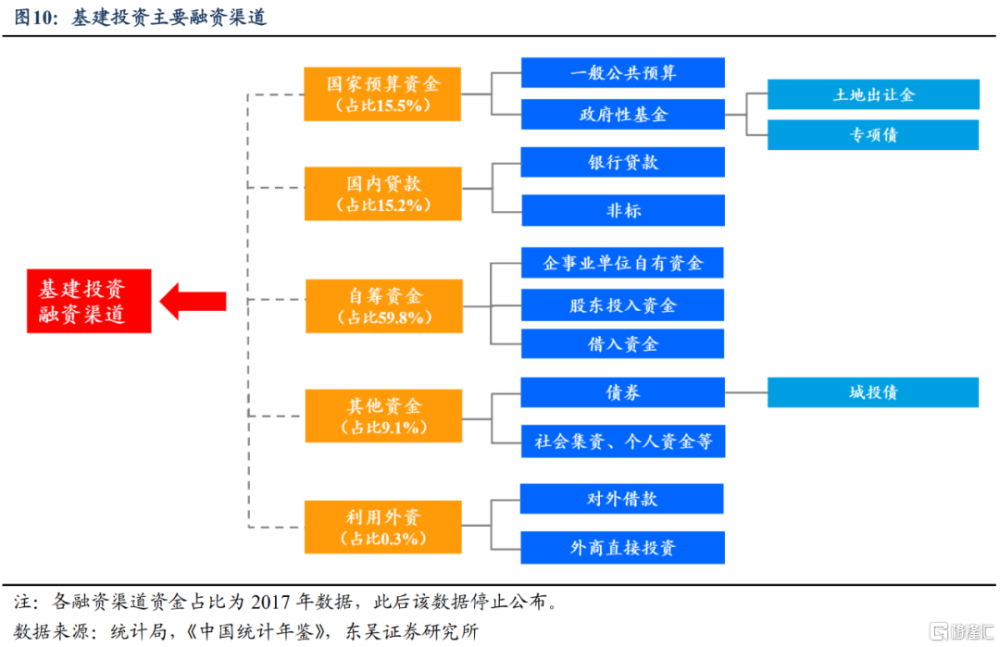

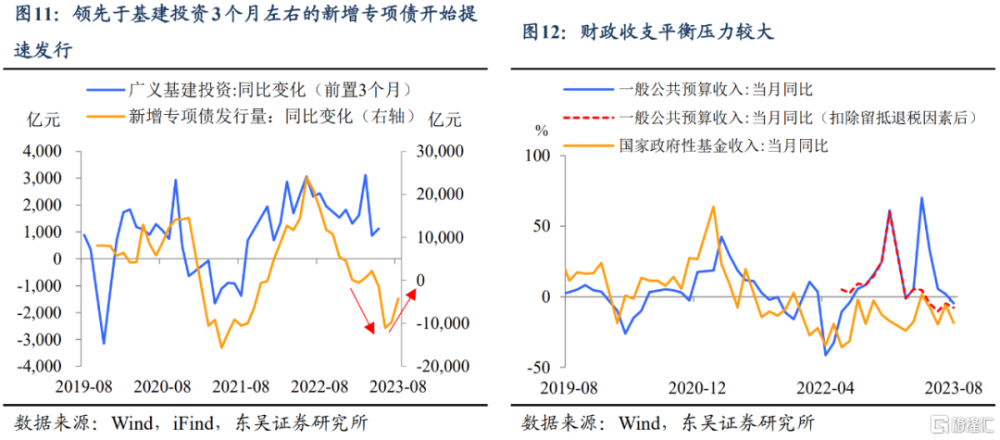

基建方面,如果不加力,從今年第四季度到明年上半年同比增速的“逆風”會越來越大。作爲今年經濟重要“壓艙石”的基建投資在三季度時似乎進入了“乏力期”,盡管8月以來新增專項債發行有所提速(領先於基建投資3個月左右),但毫無疑問也受到大規模特殊再融資債券發行的影響和限制。

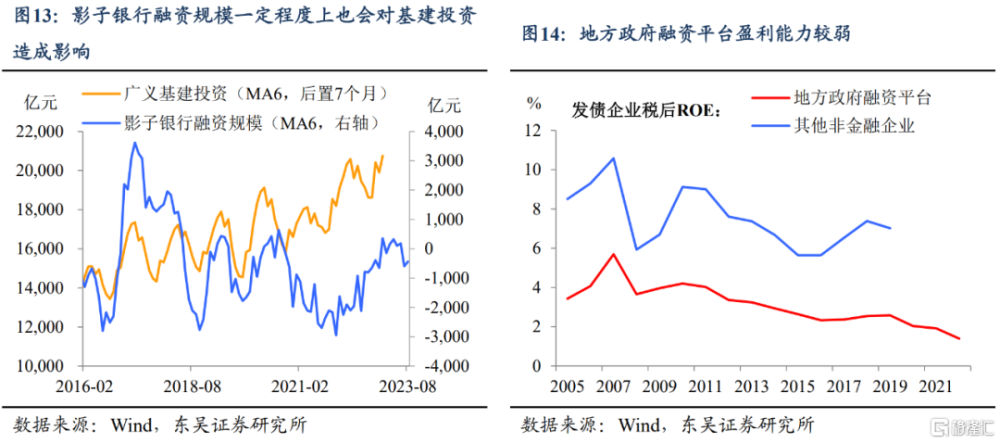

基建投資放緩壓力主要源於基建融資端面臨的三大“逆風”:第一大“逆風”是無去年同期政策性开發性金融工具的“保駕護航”,根據央行數據,共7399億元的政策性开發性金融工具所涉及項目總投資超過9萬億元。第二大“逆風”是作爲基建融資主要渠道之一的財政端也面臨較大壓力,稅收“晴雨表”緊跟經濟步“乏”、且預計後續幾個月改善幅度有限,同時房地產低迷對政府性基金收入形成明顯拖累,這些都導致基建又一融資渠道受阻。第三大“逆風”是在地方化(隱)債、信托暴雷的背景下,城投平台和影子銀行等資金來源也出現明顯放緩,尤其在城投平台資產回報率較低、依賴於新融資來償還債務的情況之下,城投融資對基建資金的貢獻度也在發生急速下行。

在出口不強、地產偏弱的情況,工業制造業的復蘇往往比較脆弱。工業企業利潤增速的大幅反彈大部分原因在於下半年低基數的窗口被進一步打开,而9月制造業PMI重返榮枯线以上也有極端天氣褪去後的季節性因素加持。

以史爲鑑,2010年以來共有兩個時間段爲PMI連續5個月以上低於50%:一段(2015.08-2016.02)在供給側結構性改革和出口亮眼的拉動下,順利走出了歷時7個月的PMI收縮階段;另一段(2018.12-2019.10)發生在中美貿易战的背景之下,這段時期中有2個月PMI短暫站上50%,但在總量政策並不那么“給力”的情況下很快重回萎縮,之後疫情爆發更是給制造業的發展“雪上加霜”。而今年二季度开始制造業表現得就不太樂觀,PMI同樣連續5個月跌落榮枯线。考慮到目前仍有過半的企業反映市場需求不足,政策繼續給予呵護仍是必要的。

如何鞏固不牢固的復蘇基礎?

地產:需求、供給都得抓。修復爬坡階段的“穩經濟”離不开“穩地產”,而“穩地產”供需預期的企穩是一體兩面的:需求端的松綁料將繼續,以鞏固樓市景氣與入市需求;而供給端的發力同樣關鍵,一是穩定房企融資與交樓風險,改善購房預期,二是推進城改,盤活供需存量置換。

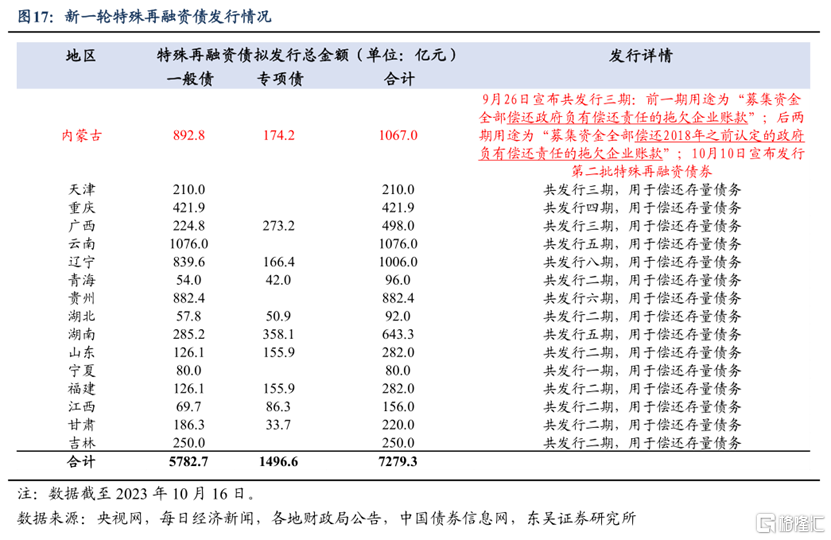

財政:既要防風險(化債),也得穩增長。在內蒙古吹響新一輪化債的“號角”之後,天津、遼寧、雲南、重慶、廣西也相繼跟進,特殊再融資債的發行提速。我們認爲开啓新一輪化債的邏輯不僅僅在於降低系統性風險,還對於“穩增長”的意義非凡。此次化債的經濟意義有兩點:其一,此次募集資金用途別具一格,特殊再融資債券的資金用途細化到“償還政府負有償還責任的拖欠企業账款”,這有利於重塑企業信心;其二,通過發行期限更長的特殊再融資債券可以減輕地方政府債務到期壓力,爲地方發展騰挪出更多的資金和空間。

此外,在當前內生動力不足、出口偏弱、地方加槓杆受限、經濟引擎面臨切換等問題的“困擾”下,類似於長期建設國債的財政工具可使中央在中長期持續加槓杆,增強經濟發展韌性。

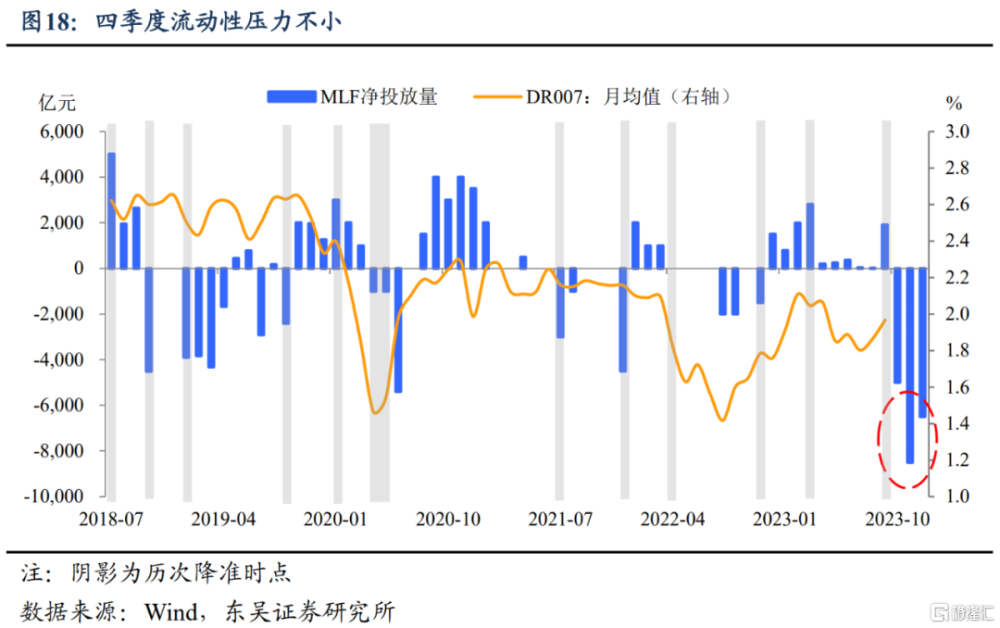

貨幣:降准、降息得“管夠”。我們在之前的報告裏指出,新一屆政府的貨幣政策越來越積極,而無論從鞏固並擴大地產政策的果實,還是配合財政政策的維度看,積極寬松都應該繼續保持。我們認爲降准或在11月前瞻性落地,以協調年末地方化債與MLF到期以及跨年流動性需求。低通脹和地產恢復遲緩的背境下降息訴求仍存,時點上可能在今年底或明年年初——匯率壓力相對較小,且有信貸开門紅的需求。

風險提示:經濟企穩不可持續、出現超預期下滑,使得政策出台節奏加快、幅度加大。

注:本文來自東吳證券於2023年10月17日發布的《中美緩和與政策加力(東吳宏觀陶川團隊)》,分析師:陶川、邵翔、李瀟宇、鐘渝梅

標題:中美緩和與政策加力,突破困境的時間窗口正在出現

地址:https://www.iknowplus.com/post/42960.html