海盛鎢業闖關創業板,依賴五大供應商,經營活動現金流量承壓

近期,贛州海盛鎢業股份有限公司(以下簡稱“海盛鎢業”)發布了首次公开發行股票並在創業板上市申請文件的審核問詢函的回復,關於技術先進性、業務成長性、關聯交易等遭到問詢,保薦人爲民生證券股份有限公司。

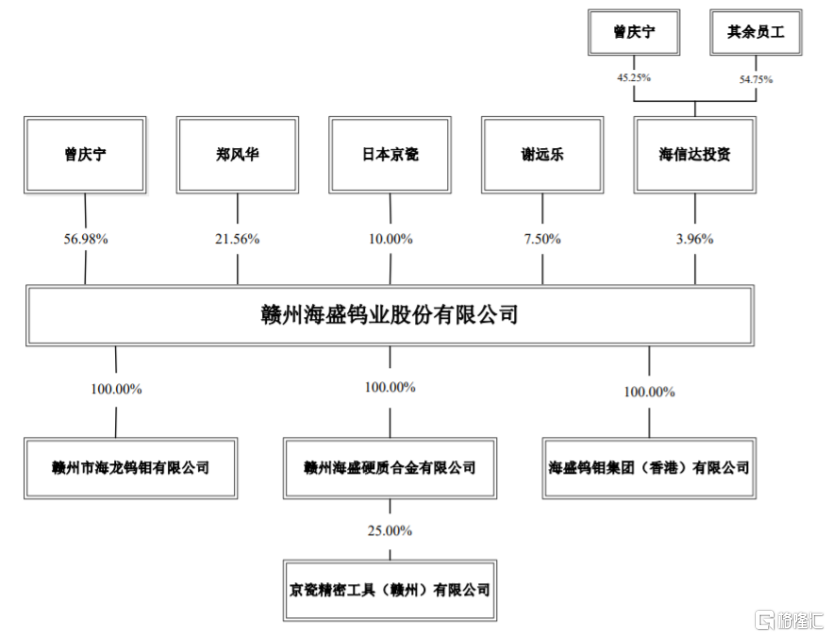

海盛鎢業主要從事鎢制品的研發、生產和銷售。 招股書顯示,公司的實際控制人爲曾慶寧,其通過直接持有以及通過擔任海信達投資的執行事務合夥人合計支配公司60.94%股份的表決權,處於控股地位。

發行前股權結構圖,圖片來源:招股書

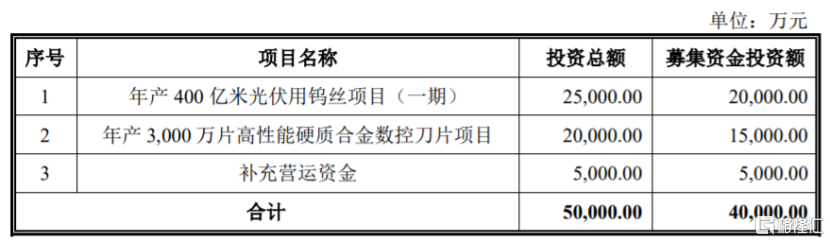

本次申請上市,公司擬募集資金4億元,用於年產400億米光伏用鎢絲項目(一期)、年產3000萬片高性能硬質合金數控刀片項目、補充營運資金。

募資使用情況,圖片來源:招股書

1

主營業務毛利率低於同行均值

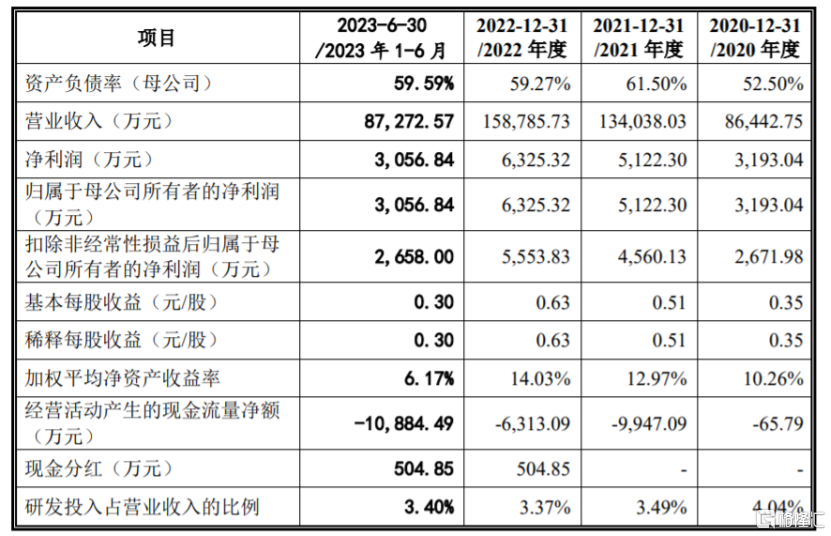

業績方面,2020年至2023年上半年,海盛鎢業的營業收入分別約8.64億元、13.4億元、15.88億元,8.73億元,對應的淨利潤分別爲3193.04萬元、5122.3萬元、6325.32萬元、3056.84萬元。

主要財務數據及財務指標,圖片來源:招股書

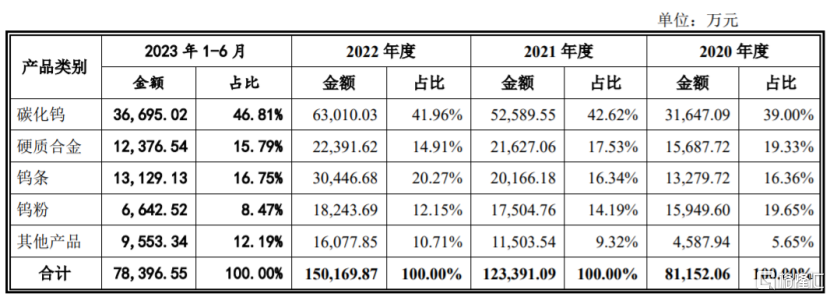

具體來看,報告期內,公司主要產品爲碳化鎢、硬質合金、鎢條以及鎢粉。其中,碳化鎢的營收佔比在40%左右,佔比較大。

公司主營業務收入構成情況,圖片來源:招股書

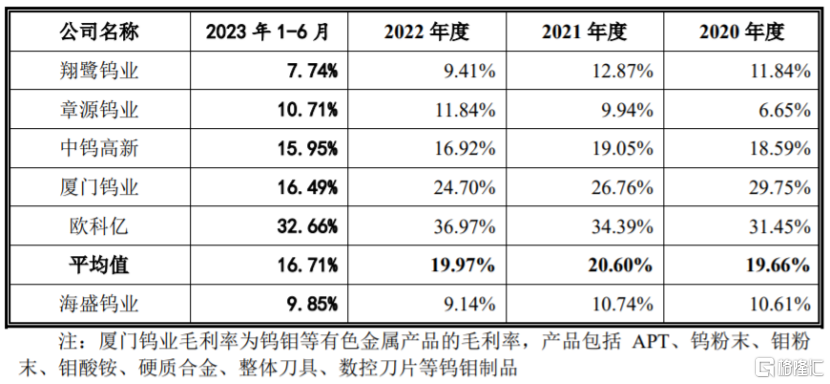

報告期內,海盛鎢業的主營業務毛利率分別爲10.61%、10.74%、9.14%、9.85%。公司主營業務毛利率與翔鷺鎢業和章源鎢業毛利率接近,但低於同行業平均水平,主要是由於產品類別以及產品結構不同所致。

公司主營業務毛利率與同行業可比公司毛利率對比情況,圖片來源:招股書

海盛鎢業存在與參股公司交易及投資收益佔比較高的風險。報告期內,公司對參股企業贛州京瓷的銷售金額佔營業收入的比例分別爲3.57%、4.10%、2.27%及1.64%,且公司各期來自贛州京瓷的投資收益佔利潤總額的比例分別爲14.21%、25.40%、18.29%及 11.05%。如果贛州京瓷未來經營業績發生變化,可能會影響公司的經營業績。

2

經營活動現金流量承壓

報告期內,公司向前五名供應商的採購金額佔當期採購總額的比例分別爲58.18%、51.45%、47.97%、57.03%,佔比較大。海盛鎢業主要向大余縣福鑫礦業有限公司、上猶縣鴻巖礦業有限公司、汝城縣鴻發礦業有限公司等主要供應商採購鎢精礦、APT等產品。如果公司與主要供應商之間的合作發生變化,可能會影響公司的生產經營。

報告期各期末,海盛鎢業的存貨账面價值分別約2.12億元、2.55億元、4.16億元、4.17億元,呈逐年上升趨勢,佔總資產的比例分別爲28.67%、23.58%、28.84%及27.15%。由於公司產品銷量增加,因此相應儲備的原材料和庫存商品的金額較大,導致期末存貨金額較高,一旦鎢制品市場價格下滑,公司可能發生存貨減值風險。

隨着公司業務量的持續增長,應收账款規模也持續擴大。報告期各期末,公司應收账款余額分別約1.59億元、2.32億元、1.93億元、3.09億元,佔各期營業收入的比例分別爲18.41%、17.30%、12.18%及35.41%,如果公司應收账款管理不當,可能存在壞账風險。

值得注意的是,受存貨账面價值和應收账款余額上升等影響,公司的經營活動現金流量明顯承壓。報告期內,海盛鎢業的經營活動產生的現金流量淨額分別爲-65.79萬元、-9947.09 萬元、-6313.09萬元、-1.09億元。

經票據調整後,其生產經營活動產生的現金流量淨額分別爲536.33萬元、-6361.09萬元、685.25萬元及-9165.82萬元,存在爲負或低於同期淨利潤的情況。隨着公司業務的擴張,如果經營性現金流量持續爲負,公司存在現有資金規模可能無法支撐公司經營規模快速擴張的風險。

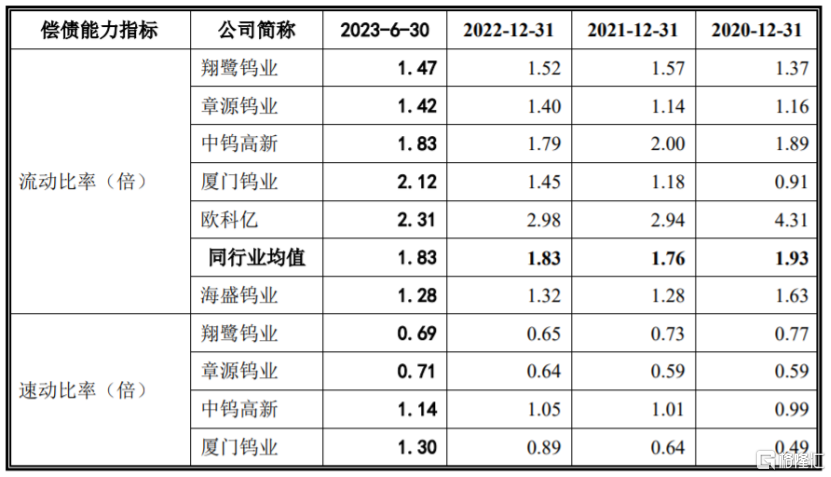

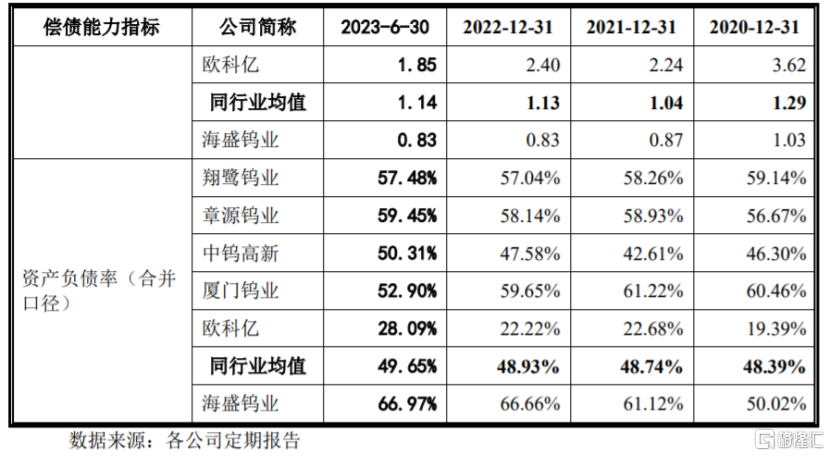

報告期各期末,公司資產負債率(合並口徑)分別爲50.02%、61.12%、66.66%及66.97%,呈上升趨勢,且高於同行業可比公司均值,同時公司的流動比率、速動比率均低於同行業可比公司平均值,短期償債能力有待提升。

公司與同行業可比公司償債能力指標對比,圖片來源:招股書

標題:海盛鎢業闖關創業板,依賴五大供應商,經營活動現金流量承壓

地址:https://www.iknowplus.com/post/42814.html