中國低消費之謎

消費是一國最基礎的經濟需求來源,投資是爲了滿足未來的消費做的跨期選擇,貿易也是爲了滿足國外消費。因此研究消費是研究經濟問題中最重要的課題,中國目前的經濟不平衡問題之一就是消費佔比不高。在前一篇《中國居民消費函數》報告中,長城證券沿用莫迪利阿尼的方法發現中國居民消費規律到2019年前都沒有大的變化,中國之所以消費佔比過低還是人口結構決定的。由於中國老百姓面對的金融產品不足,本身具有“存錢”養老的文化傳統,所以利率對消費或儲蓄行爲影響不大,這就導致基於利率的生命周期理論在中國不成立。

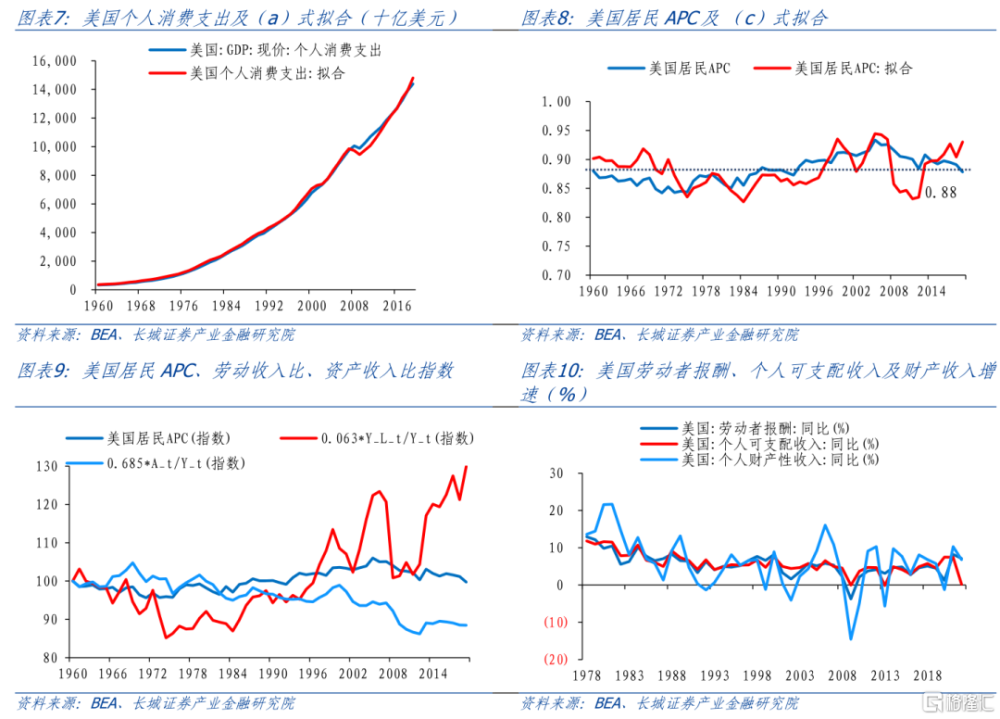

美國之所以能實現長期經濟增長穩定,其中最主要的條件就是實現了平均消費傾向的基本穩定。通過回歸發現,美國居民的消費是收入和財富的函數,邊際消費傾向是勞動收入佔收入比重和財富佔收入比重的函數,長城證券測算得到長期的平均消費傾向穩定在0.88左右,大約高出中國0.2水平。實際美國居民APC在0.88中樞水平上呈現出一定的周期性變動,原因是在短期內資產數量穩定,收入隨經濟和商業周期波動,消費和收入在短期消費曲线上移動。從更長期來看,資產的增加使短期消費曲线向上移動,平均消費傾向和邊際消費傾向均保持穩定。

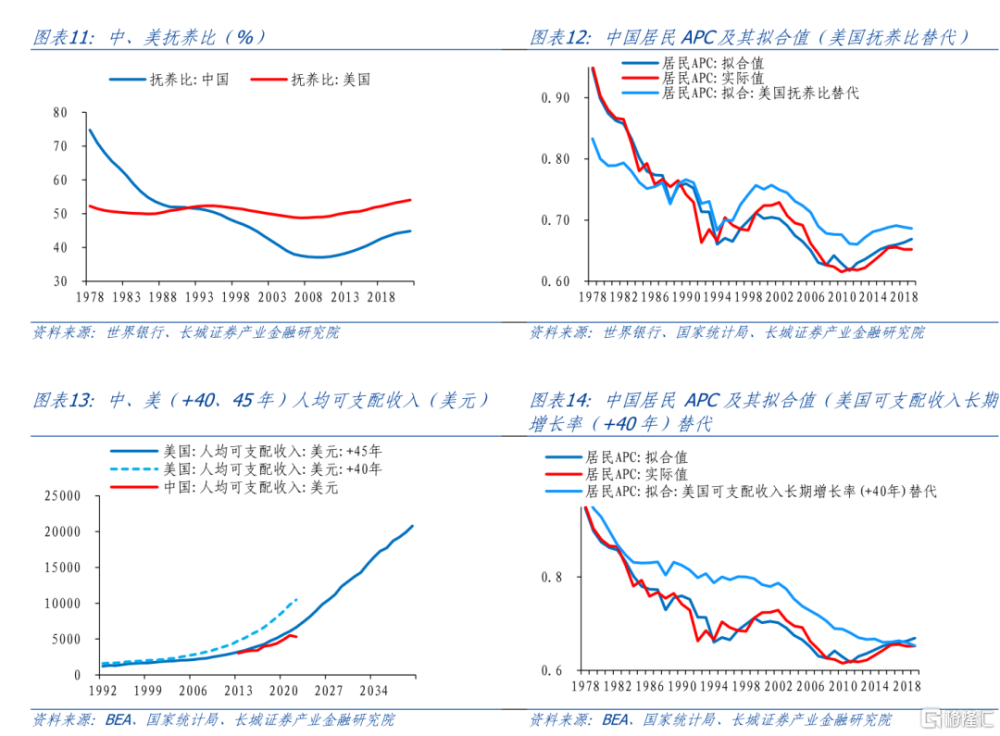

回到中國消費函數上,如果用美國的撫養比代入中國消費函數來測算人口結構對中國消費傾向的影響大小,可以發現擬合得出的居民APC較實際值有較大提升。2002-2019年間,消費傾向平均提升0.04,並且波動幅度大幅減少,更加平穩。如果用四十年前的美國收入增速替代中國的收入增速,可以發現擬合得出的2002-2019年間中國消費傾向平均提升0.07,消費傾向曲线整體上移。由此看來,勞動收入分配較低和收入增速較慢也是制約中國消費傾向的主要因素。

美國消費函數對中國不適用,主要體現在中國居民資產對消費的促進作用不明顯。這一方面有金融抑制的原因,居民借貸並不方便;另一方面是和居民的防御性儲蓄需求有關。長城證券可以發現防御性儲蓄比例越高,主觀貼現因子β就越高,儲蓄可以帶來比傳統理論所認爲的更高的效用。

最後,長城證券根據中國消費函數預測未來居民APC走勢。從預測結果來看,無論是採用哪種方法,未來的居民APC都有所回升並趨於穩定,在2050年達到在0.75左右,與美國領先四十年的規律保持基本一致。這種平穩的消費傾向發展得益於穩定的長期收入增長和人口結構,而並非資產的促進作用。爲了繼續提高中國居民消費傾向,長城證券仍然需要關注這些問題:人口結構波動較大、居民收入有待提高以及資產回報率相對較低。

1中國低消費之謎

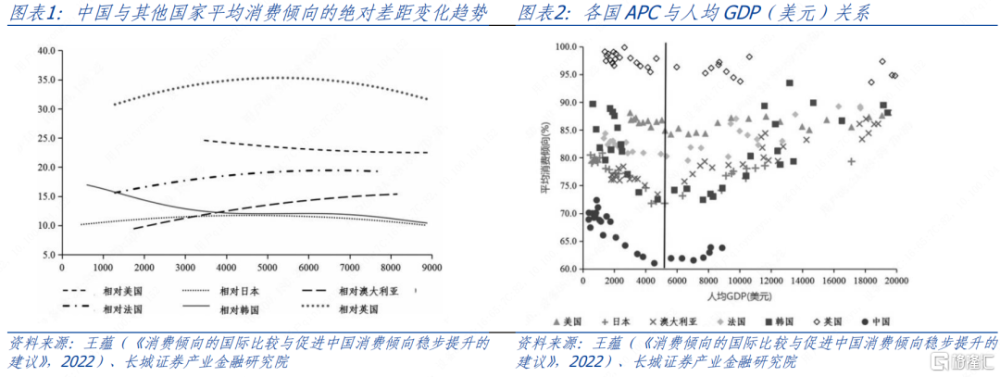

消費是一國最基礎的經濟需求來源,投資是爲了滿足未來的消費做的跨期選擇,貿易也是爲了滿足國外消費。因此研究消費是研究經濟問題中最重要的課題,中國目前的經濟不平衡問題之一就是消費佔比過低。王蕴等人(《消費傾向的國際比較與促進中國消費傾向穩步提升的建議》,2022)指出相對於目前中國所處的人均GDP發展階段,其他發達國家的平均消費傾向均高於中國,大約高出20個百分點左右。中國消費爲何如此之低是本文重點研究的問題。

古典經濟學家認爲較高的利率可以鼓勵儲蓄,抑制消費。凱恩斯認爲收入是消費的主要決定因素,利率並沒有重要作用,平均消費傾向會隨收入增加而下降。但庫茨尼茲發現長期平均消費傾向是穩定的。“庫茨尼茲之謎”指出三個基本事實:第一,截面數據分析表明,邊際消費傾向小於平均消費傾向。這說明在某一時點上,社會中收入越高的人,其消費佔其收入的比重越小。第二,在短期內,邊際消費傾向小於平均消費傾向。第三,在長期內,平均消費傾向穩定不變,基本上是一個常數,因此必定有邊際消費傾向等於平均消費傾向。

爲了解釋短期和長期消費傾向的關系,弗朗科.莫迪利阿尼提出了生命周期假說,米爾頓.弗裏德曼提出了持久收入假說。兩個假說都建立在消費者跨期決策理論上,生命周期假說分爲短期和長期兩個階段,短期內財富不變,而長期內財富持續增加;持久收入假說則把收入分爲持久收入和暫時收入,正是由兩項的區別解开了消費之謎。

解开了消費之謎的莫迪利阿尼在2004年的時候針對中國低消費率之謎也做過深入分析,他發現生命周期理論也可以解釋改革开放之後中國儲蓄率爲何持續攀升。在其模型中人口結構是最主要的指標,年輕人是儲蓄的主力,年輕人口的增多自然會促使儲蓄率的提升。其次是收入的快速增長,改革开放後釋放經濟活力,根據收入與消費傾向的反向關系,儲蓄與收入的比率也會上升。最後他總結兩點來解答中國低消費率之謎的問題:一個是市場經濟的建立,一個生育政策的轉變。市場經濟的建立使得人均收入增速從原來的4%上升至後來的12%,五十年代的鼓勵生育政策帶來了年輕人佔比的持續上升,而八十年代的計劃生育促使養老理念從養兒防老轉變爲個人積累,生育政策的巨大波動造成了人口結構的較大變化,繼而造成中國的消費函數主要決定因素是人口結構,也因此出現了平均消費傾向大幅下降的現象。莫迪利阿尼的研究只到2001年,長城證券繼續追蹤到2019年。在前一篇《中國居民消費函數》報告中,長城證券沿用莫迪利阿尼的方法發現中國居民消費規律到2019年前都沒有大的變化,中國之所以消費佔比過低還是人口結構決定的。由於中國老百姓面對的金融產品不足,本身具有“存錢”養老的文化傳統,所以利率對消費或儲蓄行爲影響不大,這就導致基於利率的生命周期理論在中國不成立。

2中美消費傾向對比

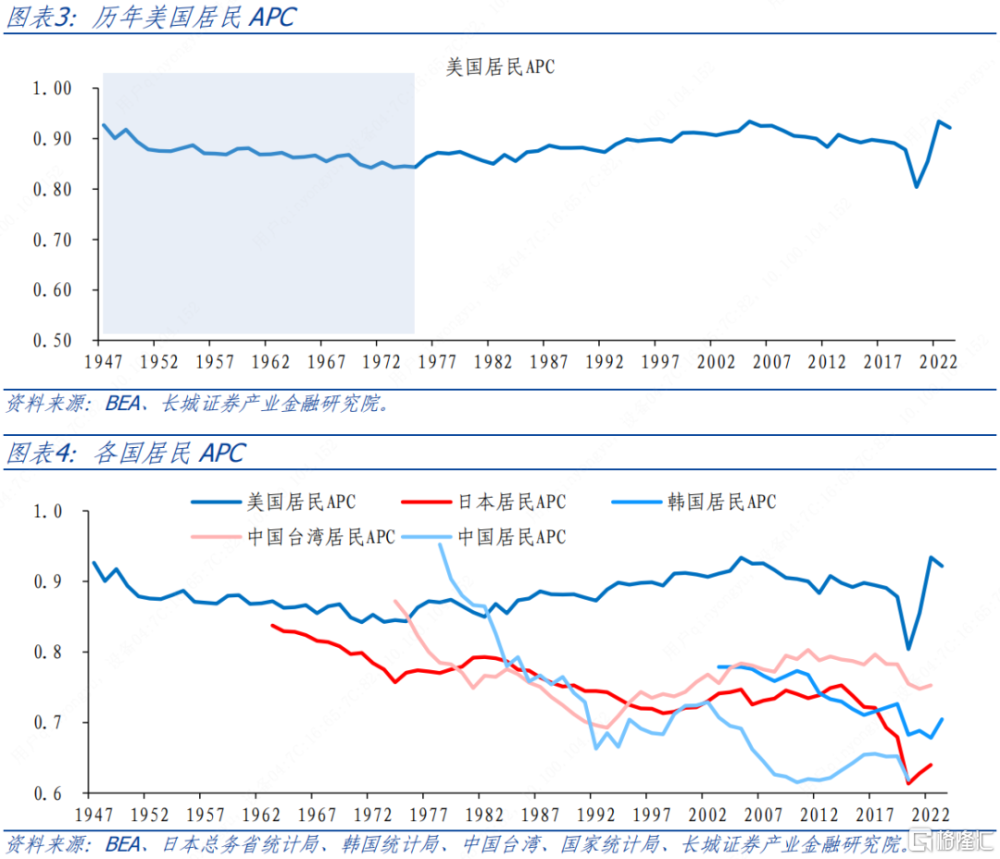

根據索洛增長模型,一國經濟要實現長期穩定,儲蓄率和資本收入份額保持在穩定狀態。而儲蓄率中最主要的是居民儲蓄率,相對應的也就是居民消費傾向要穩定。美國之所以能實現長期經濟增長穩定,其中最主要的條件就是實現了平均消費傾向的基本穩定。美國居民消費傾向在1947-2019年間窄幅波動,範圍在10個百分點以內,最低值爲0.84,出現在上世紀70年代。中國作爲趕超中的國家,人均GDP相當於美國40年前的水平,居民消費傾向也與40年前的美國走勢相當。美國消費傾向在70年代觸底後曲折地上升,2022年恢復至0.93,與1947年水平相當,基本實現了消費傾向的歷史回歸和均值穩定。那么中國居民消費傾向是否可以實現數值上的回歸,也呈現出均值穩定狀態?

長城證券首先考察的是美國居民消費傾向是否也受人口結構的影響,沿用莫迪利阿尼(2004)研究中國居民消費傾向模型的方法來解釋美國居民消費傾向的變化,發現美國居民APC的回歸擬合優度僅0.87,短期收入與消費傾向關系並不顯著。

其次,莫迪利阿尼另有一篇研究美國居民消費的論文(1963),建立如下消費函數:

系數分別代表當期收入、未來收入和財產的消費傾向。而未來收入可以看做是當期收入的倍數β,即

β是居民的主觀貼現因子,約等於1。因此總消費函數可寫爲:

其中,

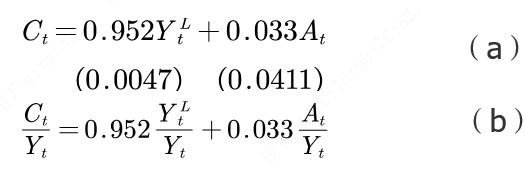

此外,莫迪利阿尼利用美國居民年度數據測算得出,在1929-1940年間,居民消費函數爲 。這意味着美國居民的消費是收入和財富的函數。由於這一段時間是二战之前的數據,距離現在已經較遠。長城證券用1960-2019年的美國居民收入、消費與資產數據放入該模型回歸得到下式,擬合優度爲0.9992,函數模型依然有效。

。這意味着美國居民的消費是收入和財富的函數。由於這一段時間是二战之前的數據,距離現在已經較遠。長城證券用1960-2019年的美國居民收入、消費與資產數據放入該模型回歸得到下式,擬合優度爲0.9992,函數模型依然有效。

美國居民長期收入傾向可以由式(a)兩邊除以居民可支配收入Yt得到。1960-2019年間,美國居民的勞動收入在可支配收入的份額大致保持在77%左右,比起1929-1940年間份額(75%)稍微有一點上升的趨勢。淨資產對居民可支配收入的比例大致保持在5.6左右,比皮凱爾《二十一世紀資本論》中所指美國私人資本/收入比的4倍還要高。長城證券在莫迪利阿尼函數基礎之上直接測算美國居民消費傾向的函數,如下圖所示:勞動收入佔比的影響大幅下降,資產收入的影響大幅提升,擬合效果大幅提高。

長城證券在《中國資本回報率估算》中提到,勞動收入佔總收入份額和資本份額在工業化國家發展過程中基本保持穩定,因此式(c)中的平均消費傾向

在收入沿着經濟增長的趨勢增長時保持不變,長城證券測算得到美國長期的平均消費傾向穩定在0.88左右,大約高出中國0.2水平。實際美國居民APC在0.88中樞水平上呈現出一定的周期性變動,原因是在短期內資產數量穩定,收入隨經濟和商業周期波動,消費和收入在短期消費曲线上移動。從更長期來看,資產的增加使短期消費曲线向上移動,平均消費傾向和邊際消費傾向均保持穩定。

在收入沿着經濟增長的趨勢增長時保持不變,長城證券測算得到美國長期的平均消費傾向穩定在0.88左右,大約高出中國0.2水平。實際美國居民APC在0.88中樞水平上呈現出一定的周期性變動,原因是在短期內資產數量穩定,收入隨經濟和商業周期波動,消費和收入在短期消費曲线上移動。從更長期來看,資產的增加使短期消費曲线向上移動,平均消費傾向和邊際消費傾向均保持穩定。

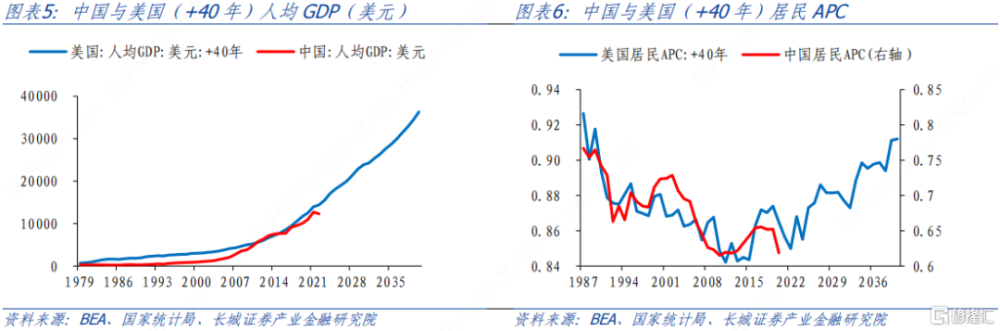

接着長城證券再回到中國消費函數上,如果用美國的撫養比代入中國消費函數來測算人口結構對中國消費傾向的影響大小,可以發現擬合得出的居民APC較實際值有較大提升。2002-2019年間,消費傾向平均提升0.04,並且波動幅度大幅減少,更加平穩。這是因爲美國的撫養比比中國更加平穩,由此可見人口結構的大幅波動對中國經濟的長期穩定帶來的挑战之大。

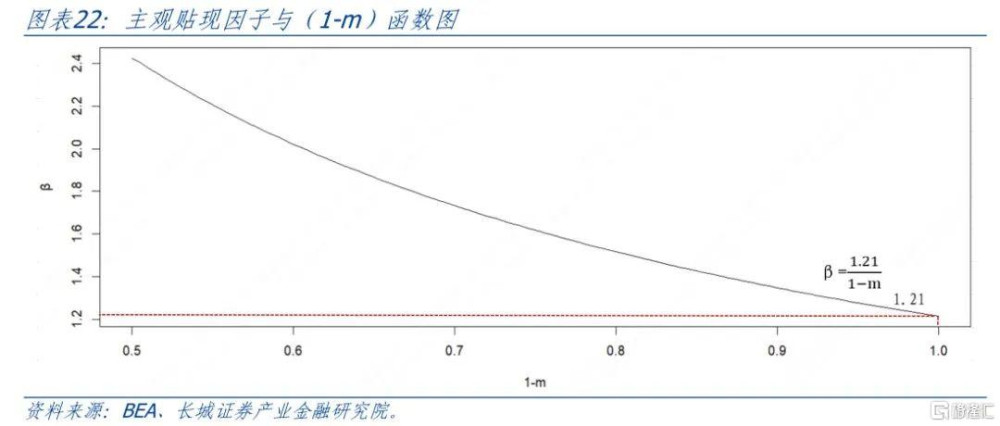

再回顧一下《中國居民消費函數》中得出的公式,長期收入增速也起到主要影響。雖然人均GDP和平均消費傾向落後於美國四十年,但人均可支配收入卻落後於美國四十五年,中國居民部門的收入分配佔比明顯較低。如果用四十年前的美國收入增速替代中國的收入增速,可以發現擬合得出的2002-2019年間中國消費傾向平均提升0.07,消費傾向曲线整體上移。由此看來,勞動收入分配較低和收入增速較慢也是制約中國消費傾向的主要因素。

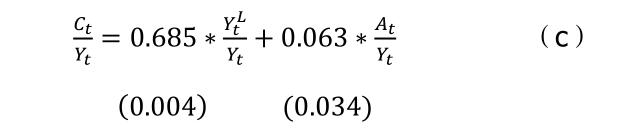

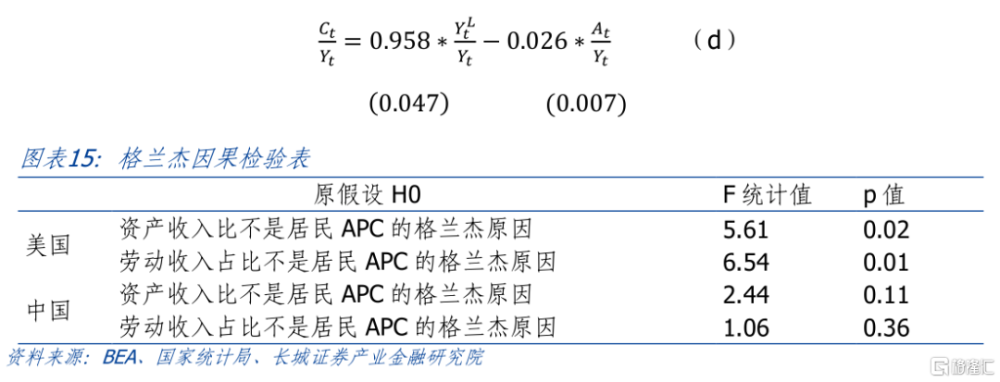

下面長城證券再考察用美國的消費函數測算中國會得到什么樣的結果,如下圖所示。長城證券所使用的中國居民資產數據來自於《中國居民資產負債表估計:1978-2019年》(作者:許偉,2022),時間跨度是1992年-2019年。根據測算結果顯示,中國的平均消費傾向與勞動收收入佔比呈正向關系,而與資產收入比呈反向關系,從擬合優度看效果很好,R2達到0.997。但資產收入比在單獨與平均消費傾向回歸時符號均爲正,合並回歸時卻出現負號,這表明可能存在僞回歸現象。通過格蘭傑檢驗,長城證券發現勞動收入佔比和資產收入比對中國消費傾向不具有因果關系。而美國消費函數中的變量均能通過格蘭傑因果檢驗,表示勞動收入佔比與資產收入比都是平均消費傾向的決定因素,兩國平均消費傾向的成因不同。這或許解釋了剩下的0.09,由於居民資產佔比較低且對利率不敏感,造成中國消費傾向較低。

Aschauer(1985)指出在確定性條件、完全資本市場條件下,消費者具備完全信息,利率固定不變。消費者現期消費的最優水平由資產存量、利率以及當前和未來收入流量三個因素決定。在現實條件下,確定性和完全資本市場兩個前提條件時常會被打破。這就是中美的根本差別,中國的資本市場還不完善,對於居民的金融抑制依然較多,同時未來收入的不確定性較大,美國消費函數不適合中國。防御性儲蓄在中國主要表現在居民消費與金融條件不協調。

無論是陳斌开(2012)指出金融抑制促使官方利率比市場利率低還是徐高在其《宏觀經濟學二十五講:中國視角》著作中提到中國的低消費和低利率並存的現象,都涉及這一問題:爲何中國較低的利率環境不能促使居民加大當期消費?這一方面有金融抑制的原因,居民借貸並不方便。另一方面是和居民的防御性儲蓄需求有關。

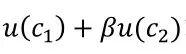

宋錚(1999)認爲中國居民儲蓄行爲符合防御性儲蓄假說,中國傳統文化中防老觀念較重,大多數老百姓都會預留一筆儲蓄應對不時之需,尤其是晚年生活。同時中國傳統文化具有“家庭傳承”的思想意識,上一輩總想在離世之後留給子孫後代家產,尤其是新中國成立在“一窮二白”的基礎上,老百姓資產少。因此中國居民的主觀貼現因子β並非傳統的小於1,而是大於1。同時在跨期消費的最後一期,我國居民的選擇並非是全部消費掉,而是會留一部分儲蓄或資產用於應對老年所需或作爲遺產留給後代,所以本文在防御性儲蓄的基礎上對中國居民消費效用函數做了修正。

長城證券通過拉姆齊模型測算居民的主觀貼現因子,居民優化的目標是兩期貼現消費效用 的最大化,β爲居民的主觀貼現因子,約束條件爲:

的最大化,β爲居民的主觀貼現因子,約束條件爲:

其中,k爲資本存量,w爲工資率,r爲居民資本回報率,m爲防御性儲蓄比例。從約束條件可以看出,長城證券假定中國居民並不會一生中花完所有的財富,而是會將一部分財產以備離世前不時之需或留給後代。

將居民效用函數設定爲CRRA形式,爲

其中,σ爲居民的相對風險規避系數,一般設定爲2,這樣求解拉格朗日方程組的歐拉方程可以化爲:

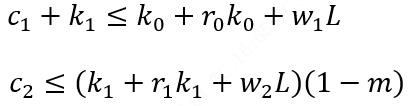

根據公式(e),長城證券可以發現防御性儲蓄比例越高,主觀貼現因子β就越高。如果m=0,β=1.21,並非符合傳統學術所普遍認同的小於1,儲蓄可以帶來比傳統理論所認爲的更高的效用。並且中國居民資產回報率很低,也說明了資產只是儲蓄的一種表現形式,沒有對消費起到刺激作用。

改革开放以來隨着經濟的發展,新生代的消費觀念逐漸改變,“月光族”和提前消費曾經風靡一時,年輕人的主觀貼現因子正在變小,“不婚族”和少子化越來越嚴重。西方發達國家正是在主觀貼現因子小於1的基礎上出現了生育率持續下降的態勢,中國這一現象也在加劇,或許再過幾十年我國的主觀貼現因子就變到1以下了。

3中國消費傾向未來走勢

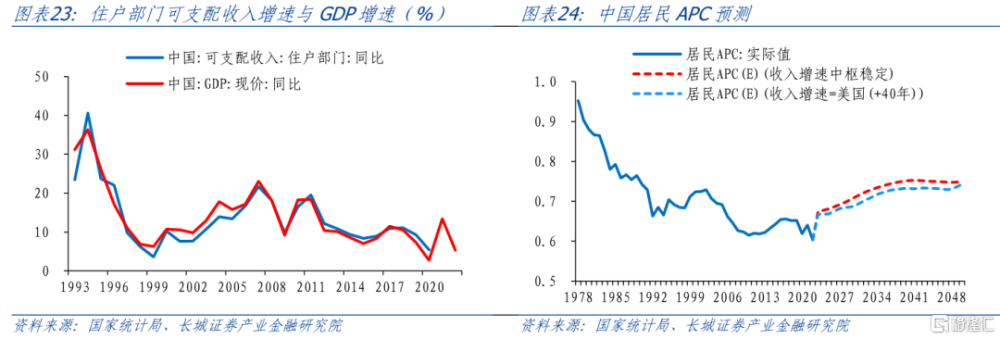

在上一篇《中國居民消費函數》中,長城證券認爲隨着收入長期增長率的下降和撫養比的上升,中國平均消費傾向會不斷上升。對此,長城證券採用文中模型對2023-2050年的居民APC進行預測。對於撫養比,長城證券採用OECD撫養比預測擬合值進行預測;對於CPI同比與實際利率,假定CPI同比中樞在2024年後在0.9%保持穩定,名義利率維持在1.5%不變,由此可以測得實際利率水平;對於居民收入增速,長城證券採用兩種方法進行預測,對應兩種結果。

方法一:居民收入增長率與GDP增速呈正相關關系,相關系數達0.95,長城證券用GDP增速來擬合居民收入增速並進行修勻得到長期收入增速,其中,GDP增速由中國潛在增速(測算方法見《中國潛在經濟增速初探》)和GDP平減指數測得。長城證券對中國經濟增速測算到2030年,並假設2031-2050年增速中樞維持不變,對居民APC進行預測。

方法二:利用美國居民收入長期增速滯後40年的數據替代中國居民收入增速。

從預測結果來看,無論是採用哪種方法,未來的居民APC都有所回升並趨於穩定,在2050年達到在0.75左右,與美國領先四十年的規律保持基本一致,這種平穩的消費傾向發展得益於穩定的長期收入增長和人口結構,而並非資產的促進作用。

爲了繼續提高中國居民消費傾向,長城證券仍然需要關注這些問題:人口結構波動較大、居民可支配收入較低(與美國相比落後45年)以及資產回報率相對較低。

針對人口結構波動較大的問題,長城證券之前多篇報告提到,一方面改變我國經濟債務依賴型發展方式,減輕年青人經濟負擔;另一方面鼓勵適度移民,保證人口結構的穩定;針對居民可支配收入較低的問題,鼓勵民營經濟發展,同時加大國有企業分紅比例,增加居民資產,進而鼓勵消費;針對居民資產回報率較低的問題,長城證券建議盡快明確解決使用權屆滿問題,在推進中國版的401K的同時,加快推進利率市場化改革和拓寬居民金融資產渠道,讓利率能夠回歸到平衡消費和投資的合理水平。

風險提示

居民消費不及預期;數據統計口徑誤差所導致的與實際情況偏差;部分數據提取不及時;平均消費傾向測算產生誤差。

注:本文來自長城證券2023年10月12日發布的《中國低消費之謎》,本報告分析師: 蔣飛S1070521080001 ;秦永瑜(研究助理)S1070123080030

標題:中國低消費之謎

地址:https://www.iknowplus.com/post/41632.html