若加關稅,測算多大影響?

投資要點

中長期來看,我國經濟具有較大的增長潛力和韌性。展望2025年,我國面臨的外部不確定性可能增大,尤其是美國有可能會對我國出口產品加徵關稅。從2018年中美貿易摩擦經驗來看,我國制造業在全球仍然保持着較高的競爭力,尤其是根據海通宏觀之前對其他新興經濟體的研究,其他經濟體要在短期內替代“中國制造”其實不太現實。但仍然有必要去研究,如果美國2025年再度對我國出口加徵關稅的影響,以防範可能的外部風險和衝擊。

2018年貿易摩擦:影響幾何?2018-2019年貿易摩擦後,中美貿易關稅明顯上升,直接的貿易依賴度持續降低。學術文獻對我國出口彈性/美國進口彈性的估計大多在1.0-2.6之間,對我國對美出口降幅的估計在17%-32%之間。此外,中美關稅的上升並沒有帶來我國對美出口商品價格的明顯下調,關稅負擔幾乎完全轉移到了美國消費者與進口商。

若貿易摩擦再起:影響多大?特朗普此次當選後,也可能再度對我國加徵關稅。不過,近年來我國與其他國家貿易與投資的合作不斷加深,中國商品或可以通過貿易轉移以及企業出海的形式間接出口到美國。海通宏觀的測算發現,在中性假設下加徵關稅對我國出口增速影響或在3.8個百分點,對GDP增速影響或在0.8個百分點。極端情形下對整體GDP的影響或在1個百分點之上。屆時,國內財政與貨幣政策進一步加碼的必要性將會明顯上升。

對行業的衝擊:哪些可能較大?紡織服裝、計算機通信、文化體育娛樂、皮革制鞋、家具行業或受到較大影響。這些行業對出口的依賴度普遍較高,多爲勞動密集型行業,在關稅上升時出口下滑的幅度更加明顯。相比之下,出口依賴度較低的下遊消費行業,以及大多數裝備制造業營業收入受貿易摩擦的影響或相對較小。不過,家具、皮革制鞋、文工體育娛樂等或具備一定的出口轉移能力。相比之下,儀器儀表、紡織服裝行業出口在全球比重有所下滑,對衝貿易摩擦影響的能力或相對較低。

風險提示:美國關稅政策超預期,海外經濟不確定性增大,測算結果存在偏差。

中長期來看,我國經濟具有較大的增長潛力和韌性。展望2025年,我國面臨的外部不確定性可能增大,尤其是美國有可能會對我國出口產品加徵關稅。從2018年中美貿易摩擦經驗來看,我國制造業在全球仍然保持着較高的競爭力,尤其是根據海通宏觀之前對其他新興經濟體的研究,其他經濟體要在短期內替代“中國制造”其實不太現實。但仍然有必要去研究,如果美國2025年再度對我國出口加徵關稅的影響,以防範可能的外部風險和衝擊。

1、上一輪貿易摩擦:影響幾何?

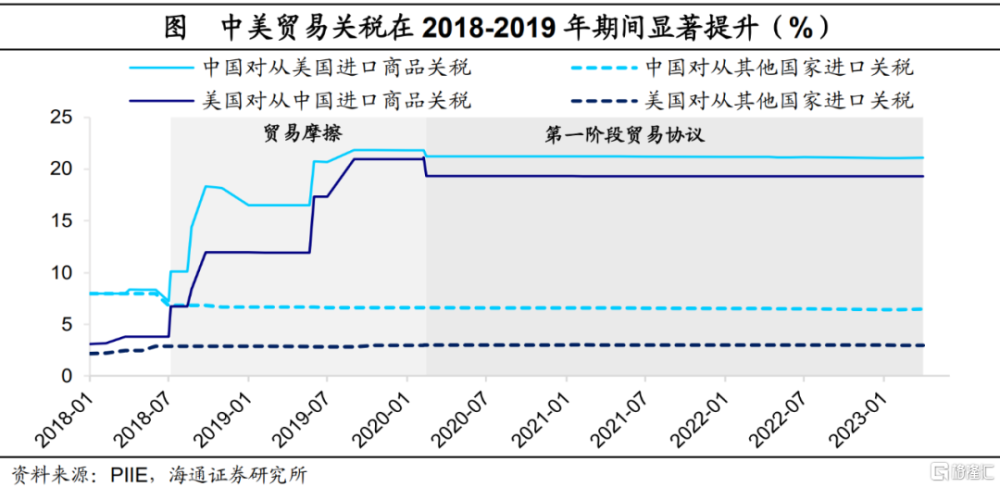

2018-2019年貿易摩擦顯著提升了中美之間的關稅。自2018年中美貿易摩擦开始,美國針對我國出口商品共計發布4批次加徵關稅清單,前3批次商品均被加徵關稅25%,第4批次商品被加徵關稅7.5%。截至2020年1月中美第一階段經貿協議達成,美國對從中國進口商品的關稅已經由2018年1月的3.1%上升至19.3%(提升近16個百分點),我國對從美國進口商品的關稅也由8%上升到了21.2%。

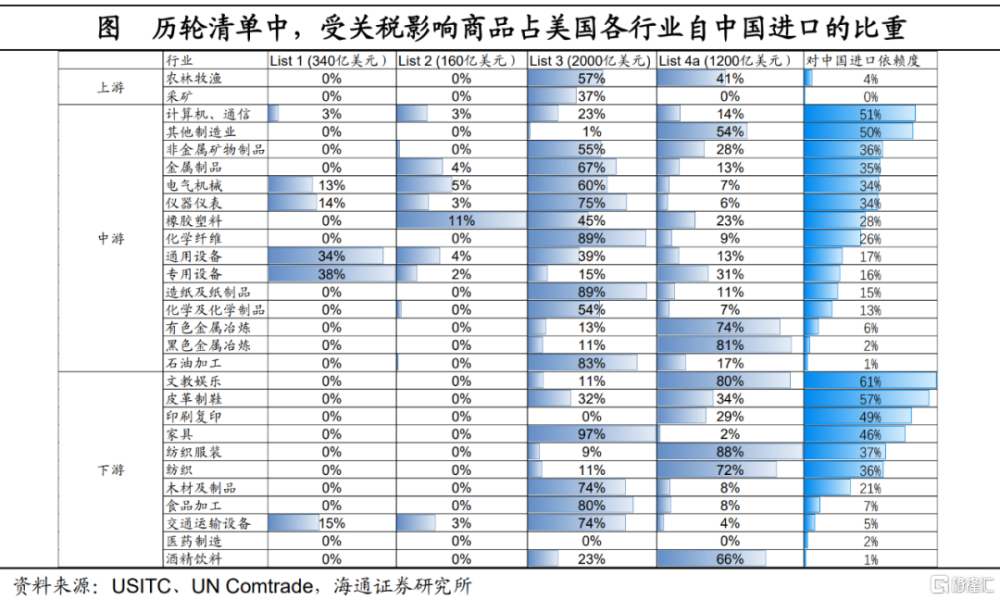

從行業分布來看,2018-2019年美國四輪加徵關稅的思路呈現出從中遊到下遊、科技含量從高到低、進口依賴度從低到高的特點。例如,前兩輪關稅主要針對中遊的裝備制造業,如通用設備、專用設備、電氣機械等,科技含量相對較高。而後兩輪關稅清單覆蓋範圍更廣,逐漸向下遊消費品以及依賴度較高的行業擴展。

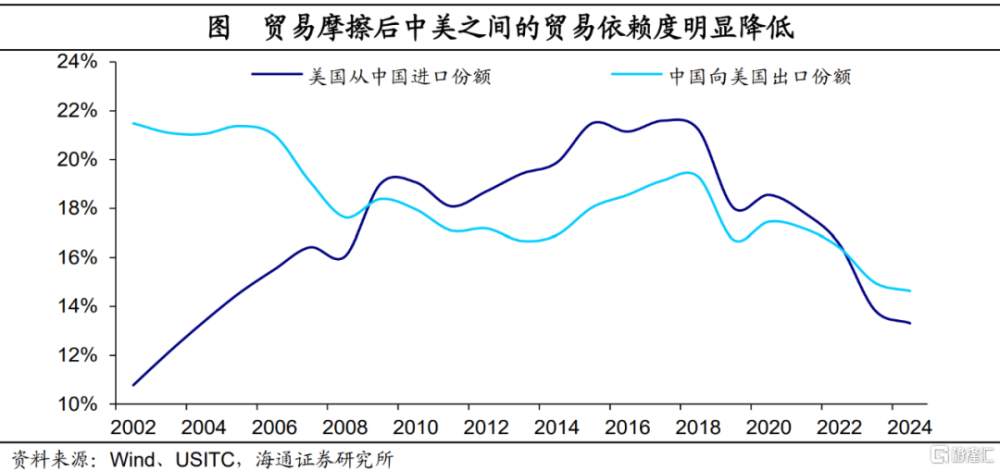

在貿易摩擦影響下,中美之間的直接貿易依賴度明顯下降。2024年1-9月,美國從我國進口份額已經較2017年下降了8.3個百分點至13.3%,轉而更多地從墨西哥、越南等國進口。我國對美出口份額也相較2017年回落了近4.5個百分點至14.6%。

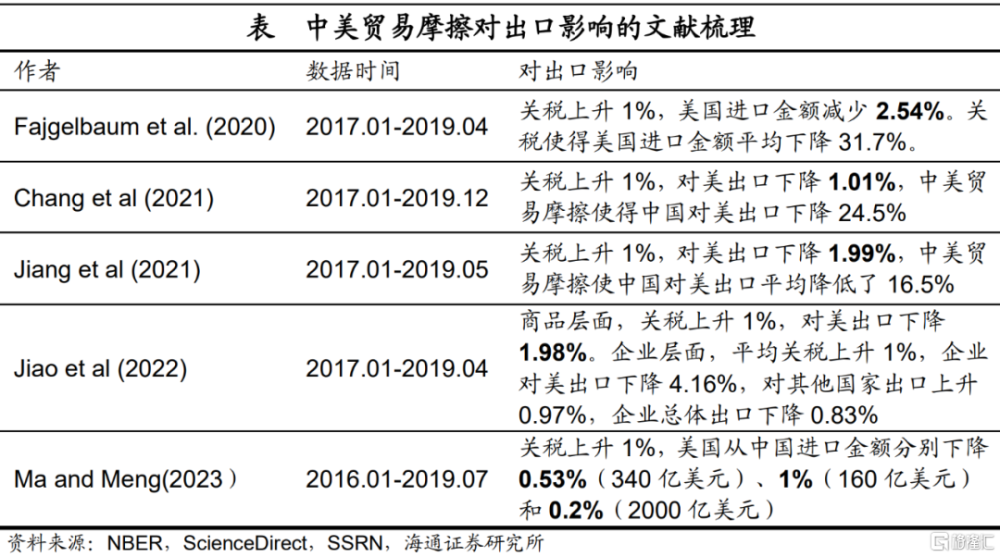

關稅上升對我國出口影響有多大?近年來,較多學術文獻對這一問題進行研究。其中,對我國出口彈性/美國進口彈性的估計大多在1.0-2.6之間,對我國對美出口降幅的估計在17%-32%之間[1]。若對文獻估計結果進行簡單平均,則中國對美出口貿易彈性或在1.6,即當關稅上升1%,或導致我國對美出口下降1.6%。

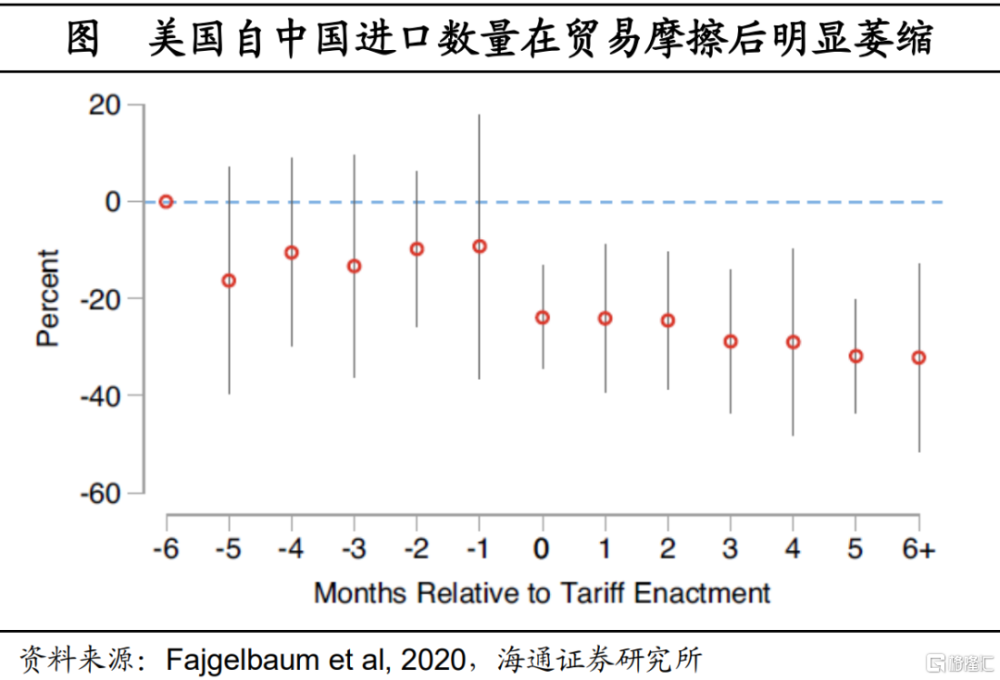

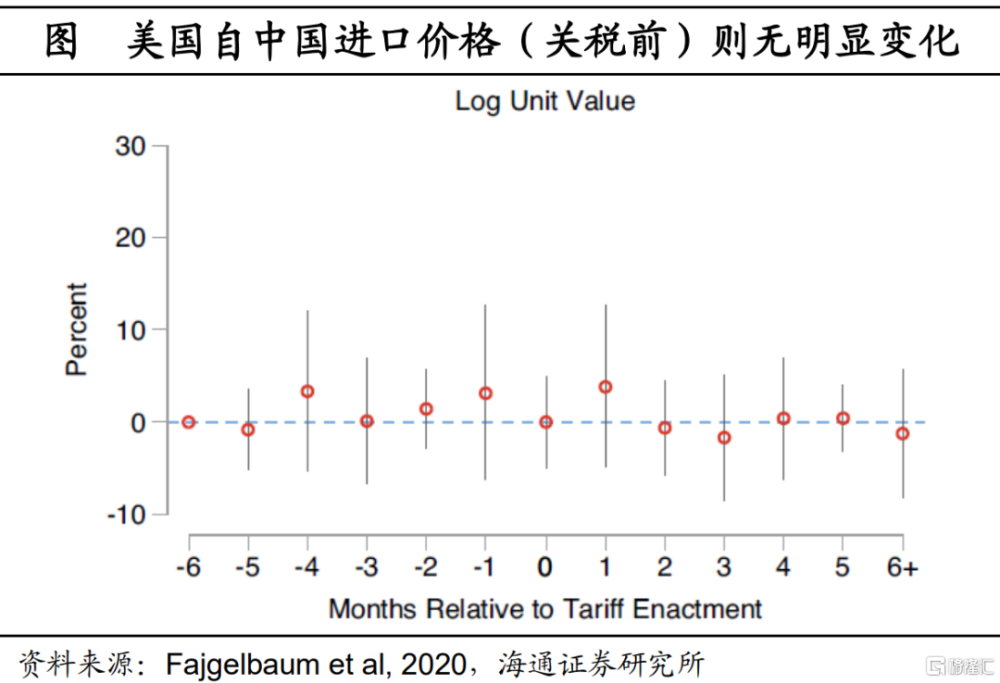

誰來承擔關稅的負擔?較多文獻發現,中美關稅的上升並沒有帶來我國對美出口商品價格的明顯下調,對美出口的回落主要體現在出口數量的減少(Jiang et al, 2021; Jiao et al, 2022)。以美國爲研究對象的文獻也一致發現,美國自中國進口商品的關稅前價格並無明顯變化,稅後價格明顯上漲,反映出關稅負擔幾乎主要由美國消費者與進口商承擔(Fajgelbaum et al, 2020; Amiti et al, 2019)。

爲何關稅負擔幾乎完全轉移到了美國消費者與進口商?Fajgelbaum et al (2021)提出了一些解釋:一方面,盡管對美出口下降,但中國出口商或能夠將產品轉移到其他市場,使其調整價格的動力相對較小。另一方面,隨着關稅的增加,只有更高質量和更高價格的商品才能進入目標市場,可能一定程度地抵消了部分商品價格的下滑。Jiao et al (2020)在對600多家企業的調查問卷中統計了企業不調整價格的原因,多數企業表示商品利潤率較低,沒有降價空間。此外,部分商品的出口訂單具有一定的價格粘性,也約束了短期商品價格的調整。

2、若貿易摩擦再起:影響多大?

若貿易摩擦再起,和2018-2019年會有何不同?首先,特朗普此次當選後,仍有較大概率對我國出口商品進一步加徵關稅。特朗普此前提出,對所有從中國進口的產品徵收60%的關稅,若最終實施,則我國出口到美國商品的平均關稅水平將較當前上升近40.7個百分點。

此外,特朗普也曾提及取消中國最惠國待遇,該措施也將使關稅明顯提升至60%左右。今年總統競選中,取消中國的最惠國待遇被納入了此次共和黨黨綱中。並且近年來,美國政界也多次提出提案要求取消中國最惠國待遇。根據美國《協調關稅表》HTS,非最惠國商品稅率(第二欄)明顯高出最惠國稅率(第一欄)。在其他商品不額外加徵關稅的情況下,若該政策落地,我國商品出口美國的平均關稅或提升近38個百分點,加上2018-2019年加徵的關稅,平均關稅水平或上升至56%。

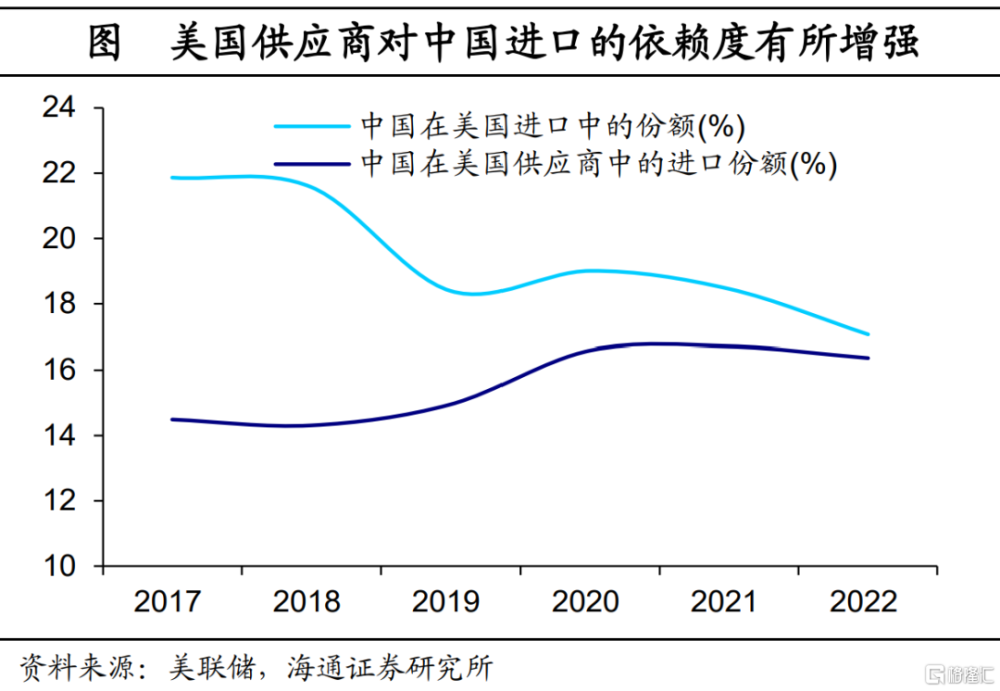

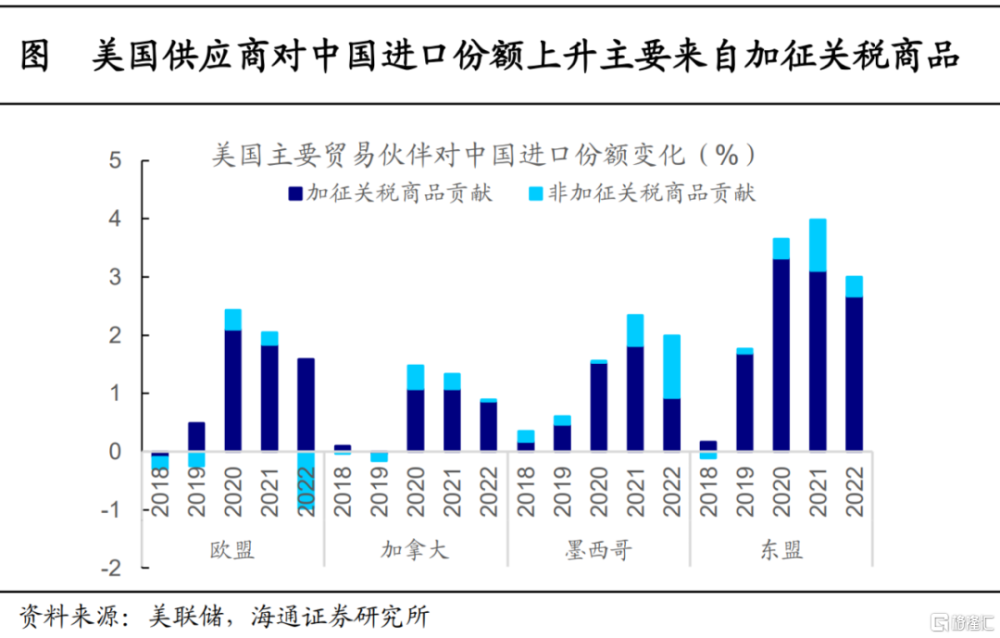

不過,近年來我國與其他經濟體貿易合作不斷加深,出口貿易轉移或能更好地對衝中美貿易摩擦的影響。雖然貿易摩擦以來,美國減少了對中國進口的直接依賴,但美國其他的主要貿易夥伴(如歐盟、墨西哥、加拿大、越南等)對中國商品的進口有所增加。2017年至2022年間,美國供應商從中國的平均進口份額增加了2個百分點。並且歐盟、加拿大、墨西哥和東盟等國對中國進口份額的增加,主要集中在美國對中國加徵關稅的商品。

此外,出海投資或也有助於出口企業避开貿易限制。在《“出海”競爭:哪些新機遇?》中提到,2023年以來我國對外投資規模攀升,尤其對東盟的投資規模強勁增長,制造業是對外直接投資最爲活躍的主體。因此,近年來不斷加大的海外布局或也有助於減輕貿易摩擦對我國企業的衝擊。

整體來看,我國制造業在全球範圍內仍然具有明顯的優勢。在《“中國制造”的韌性和出海的機遇》系列研究中也多次強調,短期內其他經濟體很難替代“中國制造”。因此,中國商品或可以通過貿易轉移以及企業出海的形式間接出口到美國。

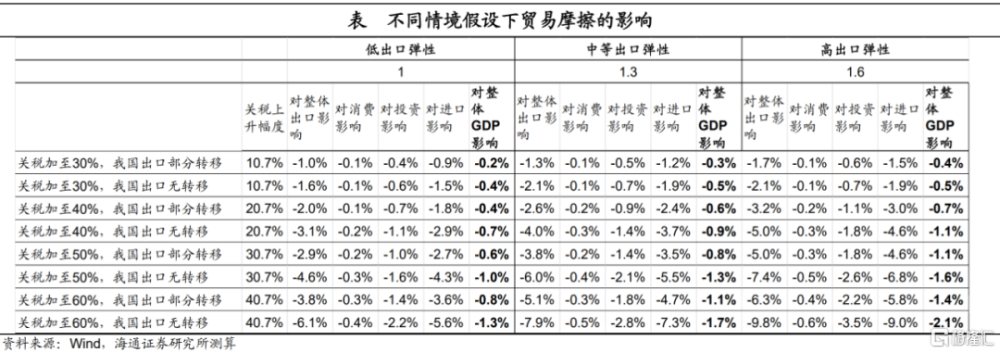

若貿易摩擦再起,將會具體對我國出口和經濟帶來多大的影響?根據前文的分析對不同情景下的影響進行了測算,基本假設如下:

(1)關稅帶來的負擔仍由美國消費者和進口商承擔,即關稅上升1%,對應美國進口價格上升1%。

(2)出口貿易彈性系數方面,選取現有文獻測算結果的平均值(1.6)進行估計。不過,值得注意的是,Ma and Meng(2023)發現不同輪次關稅所對應的貿易彈性系數有較大差別,受影響商品範圍更廣的第三輪關稅(2000億美元商品加徵10%)的出口彈性明顯小於針對性更強的前兩輪。若全面上調關稅,其所對應的貿易彈性或相對偏小。因此,海通宏觀也額外選取了系數更小的出口貿易彈性進行情景分析。

(3)關稅上調的幅度方面,大幅提高對華關稅對美國經濟增長與通脹緩解也會帶來不利影響,美國最終關稅加徵幅度仍具有較大不確定性。海通宏觀以60%關稅爲上限,對不同加徵幅度的影響進行情景分析。

(4)貿易轉移方面,Jiao et al (2022)發現,平均關稅上升1%,企業對美出口下降4.16%,對其他國家出口上升0.97%,企業總體出口下降0.83%。以此爲依據來測算考慮貿易轉移後,加徵關稅對我國整體出口的影響。不過,若美國對其他國家普遍加徵10%關稅,或增強對商品原產地的穿透審查,則均會增加我國貿易轉移的成本。因此,也對無貿易轉移的情形進行測算。

(5)出口下降除了會對GDP產生直接衝擊,也會通過影響消費、投資和進口間接地影響經濟增長。一方面,出口相關企業受貿易摩擦影響利潤減少,或使得員工收入降低,從而降低其消費傾向。另一方面,出口減少也會使得出口依賴度較高的行業減少生產和進口,減少投資。參考林毅夫和李永軍(2003)的模型設定,測算了出口對消費、投資與進口的影響系數。最終,將出口對GDP的直接影響與間接影響加總,得到對GDP的整體影響。

根據測算可以發現,在中性假設下(中等出口彈性、平均關稅上升至40%,出口部分轉移),我國出口增速或受影響3.8個百分點,GDP增速或受影響0.8個百分點。極端情形下,若美國將中國關稅提升至60%,則對我國整體出口的拖累或達到5.1個百分點,對整體GDP的影響或在1個百分點之上。在這種情況下,國內財政與貨幣政策進一步加碼的必要性將會明顯上升。

3、對行業的衝擊:哪些可能較大?

中美貿易摩擦對各行業經營情況的衝擊取決於各行業營收中出口收入佔比、出口中對美出口的依賴程度、出口對關稅變化的敏感程度、以及關稅具體加徵幅度。此外,在貿易摩擦情況下,各行業的貿易轉移能力也能幫助對衝貿易摩擦的影響。因此,海通宏觀將HS編碼下美國進口商品的數據按照更爲常用的國民經濟行業(GB/T)進行重新分類,並對各個行業的以上因素進行分析。

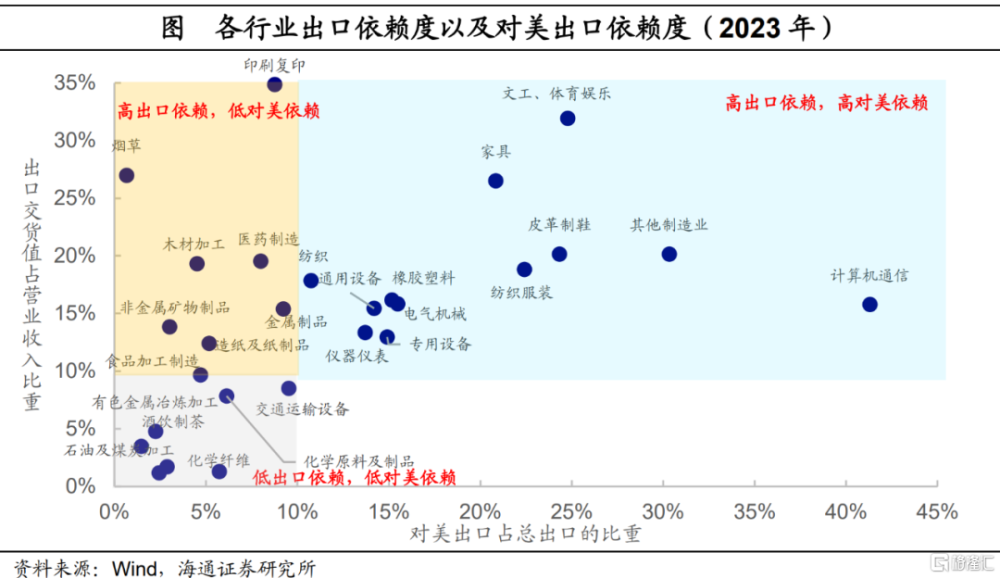

首先,哪些行業對出口,尤其是對美出口的依賴度較高?海通宏觀用出口交貨值佔營業收入的比重來衡量各行業對出口的依賴程度,用對美出口佔總出口的比重來衡量各行業對美出口的依賴度,並均以10%作爲依賴程度高低的分界线。

海通宏觀發現,勞動密集型行業與裝備制造業對出口,以及對美國出口的依賴度相對較高,受貿易摩擦的影響或相對更大(右上藍色區域)。其中,勞動密集型行業對美出口依賴度相對更高,如紡織服裝、皮革制鞋、家具、娛樂用品等。裝備制造業中,計算機通信制造業對美依賴度最高,而通用設備、專用設備、電氣機械等對美出口佔比相對較小。

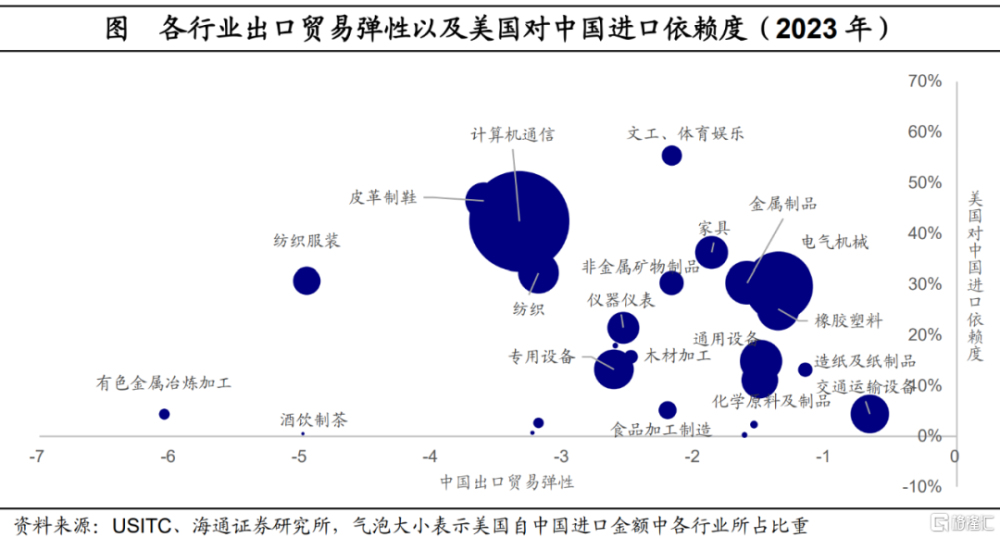

其次,哪些行業的出口對關稅的變化更敏感?海通宏觀利用2018-2019年各行業平均關稅上升幅度以及對美國出口金額的下降幅度(2023年實際出口規模VS2023年無貿易摩擦情況下潛在出口規模[2]),來計算各行業的出口彈性。可以發現,在出口美國金額較大的行業中,紡織服裝、紡織、皮革制鞋、和計算機通信制造業的出口對關稅上升較爲敏感。裝備制造業中,交通運輸設備、電氣機械、通用設備和金屬制品的貿易彈性相對較小,受關稅影響幅度相對較低。

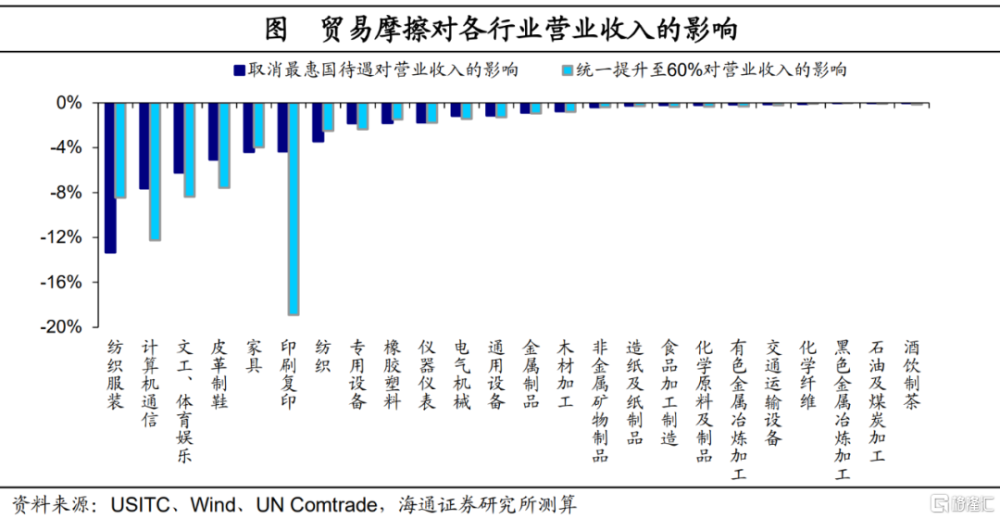

此外,若貿易摩擦再起,各行業關稅加徵幅度會有何區別?當前美國關稅政策仍具有較大不確定性,暫以兩種潛在方案爲例測算對各行業的影響。方案一:美國統一對所有行業商品徵收60%關稅。在此情形下,大多數行業稅率上升幅度將會在40%以上。其中,在2018-2019年貿易摩擦中關稅上升幅度較小的行業將面臨更大幅度的稅率上升,如醫藥制造、計算機和通信、金屬冶煉等行業。

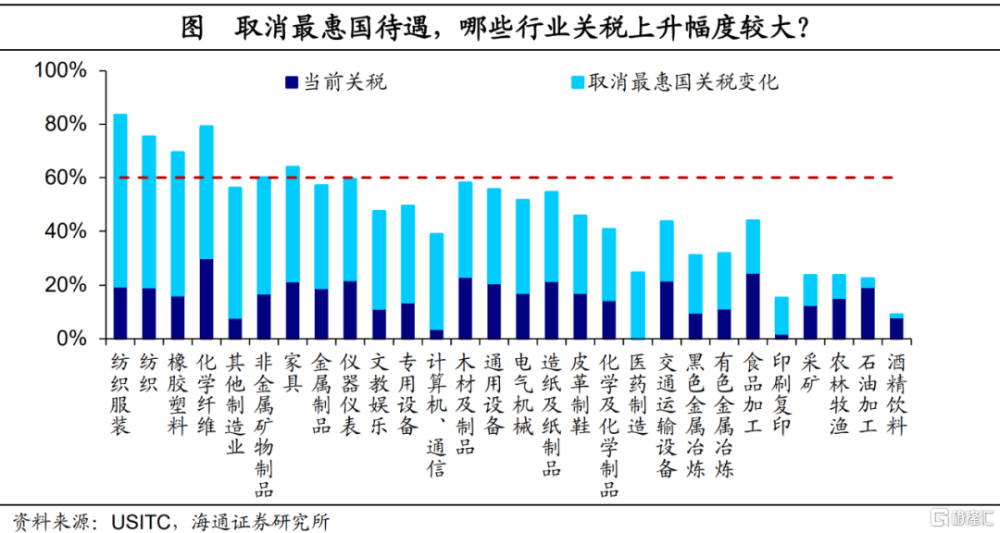

如果美國取消中國最惠國待遇,以2023年美國自中國各行業進口額爲權重,計算各行業平均稅率變化。可以發現,若取消最惠國待遇,紡織服裝、紡織、橡膠塑料、化學纖維行業將受到明顯衝擊,整體平均稅率或均超過60%,尤其紡織服裝行業平均稅率或將高達80%以上。相比之下,金屬冶煉、石油加工和部分下遊行業(如食品加工、酒精飲料等)稅率變化幅度有限,整體稅率仍能處在相對低位。

整體來看,海通宏觀將以上因素加總得到貿易摩擦對各行業營業收入的總體影響,發現在兩種潛在加徵關稅的情形下,受影響較大的行業主要是紡織服裝、計算機通信、文化體育娛樂、皮革制鞋、家具行業等。這些行業對出口的依賴度普遍較高,並且多爲勞動密集型行業,在關稅上升時出口下滑的幅度更加明顯。相比之下,出口依賴度較低的下遊消費行業,以及大多數裝備制造業營業收入受貿易摩擦的影響或相對較小。

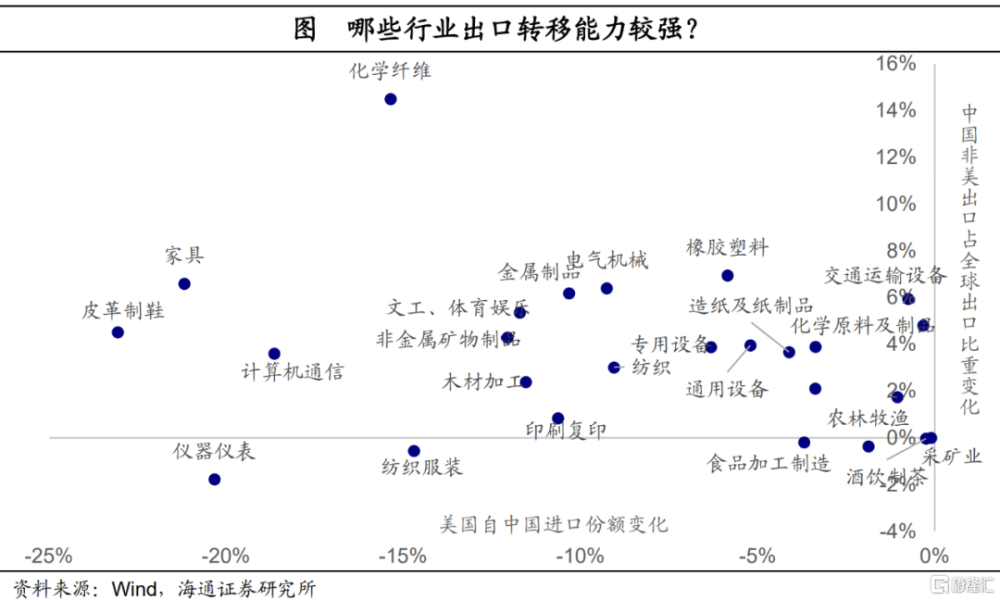

最後,哪些行業更能通過貿易轉移來對衝對美出口的下降?海通宏觀計算了各行業對非美國家出口佔全球出口比重的變化(2023年VS2017年),發現在受關稅影響較大的行業中,家具、皮革制鞋、文工體育娛樂等行業非美出口在全球出口中的佔比有明顯上升,這或反映出這些行業有較強的出口轉移能力。相比之下,儀器儀表、紡織服裝行業非美出口在全球佔比則明顯下滑,其對衝貿易摩擦影響的能力或相對有限。

當然,如果2025年外部衝擊加大,我國國內政策也有較大的空間來對衝外部影響,國內的政策力度也有望進一步加碼,海通宏觀還需要進一步觀察。

風險提示:美國關稅政策超預期,海外經濟不確定性增大,測算結果存在偏差。

[1] 因研究對象、數據口徑、模型設定不同,不同文獻估計結果有所差異。

[2]假設無貿易摩擦情況下,美國從中國進口份額仍能維持在2017年水平,從而估算出無貿易摩擦下美國從我國各行業進口規模。

注:本文來自海通宏觀於2024年12月22日發布的《若加關稅:測算多大影響?——2025年宏觀展望之四(海通宏觀 王宇晴、梁中華)》,分析師:梁中華 S0850520120001;王宇晴 S0850524070005

標題:若加關稅,測算多大影響?

地址:https://www.iknowplus.com/post/178850.html