A股收評:滬指收復3100點,北向資金大幅淨买入66億元,汽車產業鏈集體爆發

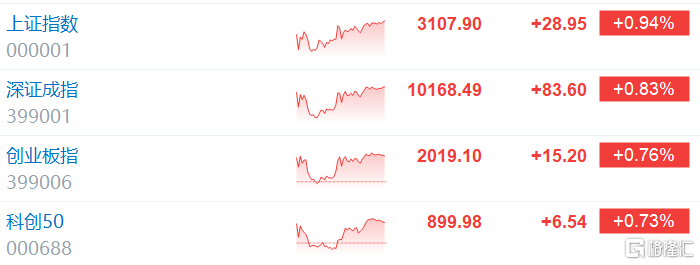

10月12日,匯金公司增持四大行提振市場信心,A股三大指數集體收漲。截至收盤,滬指漲0.94%報3107.90點,深證成指漲0.83%報10168.49點,創業板指漲0.76%報2019.10點。兩市超3300股上漲,全天成交8313億元,北上資金淨买入66.16億元。

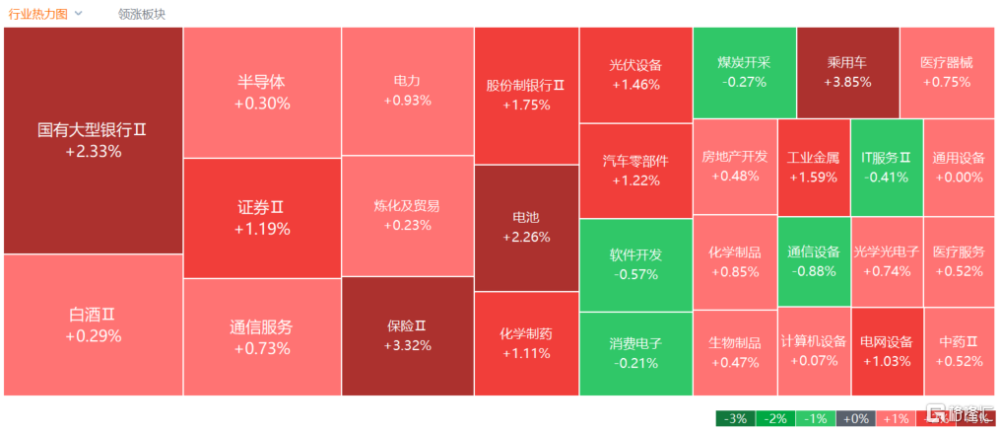

盤面上,汽車汽配股全天走高,長城汽車、隆基機械等多股漲停;大金融板塊普漲,中國太保、中國人壽漲超4%;鋰電池板塊走強,贛鋒鋰業漲超8%;醫藥板塊普漲,減肥藥方向領漲,科源制藥漲超11%;教育、鋼鐵、復合集流體等板塊漲幅居前。另一方面,油氣板塊持續回調,貝肯能源跌超9%;遊戲板塊延續弱勢,愷英網絡跌停;文化傳媒板塊走低,龍版傳媒跌超9%;光通信模塊、AIGC概念及新型城鎮化等板塊跌幅居前。

具體來看:

汽車整車板塊漲幅居前,衆泰汽車、長城汽車雙雙漲停,長安汽車漲6.56%,江淮汽車、江鈴汽車、亞星客車等紛紛跟漲。消息面上,乘聯會數據顯示,9月新能源乘用車批發銷量達到82.9萬輛,同比增長23.0%,環比增長4.2%。今年以來累計批發590.4萬輛,同比增長36.0%。

汽車零部件板塊表現活躍,隆基機械、聖龍股份漲停,西菱動力漲8.31%,威唐工業、科華控股、東力機械漲超7%。

大金融板塊普漲,中國太保、中國人壽漲超4%,中國人保、新華保險、中國銀行漲超3%,中國平安、渝農商行、郵儲銀行、交通銀行等紛紛上漲。

昨晚,農行、中行、建行、工行紛紛公告,控股股東匯金公司增持其A股股份,且擬在未來6個月繼續增持。以10月11日四大行收盤價估算,匯金公司增持合計約4.77億元。

鹽湖提鋰板塊走強,贛鋒鋰業漲超8%,天齊鋰業漲近7%,盛新鋰能、西藏礦業、西藏珠峰漲超5%,億緯鋰能漲4.36%。

消息面上,碳酸鋰主力合約漲停。國聯證券分析師表示,碳酸鋰期貨今天出現非常大幅的上漲,主要原因來自於碳酸鋰的價格近期出現了比較大幅度的回調。觸底之後的反彈,是助推價格上漲的因素。從供給端來說,進入冬季之後,西北地區的鹽湖產量有可能會受到影響。從需求上來說,無論是新能源汽車的動力電池,還是儲能的鋰電池,需求都是迎來了非常高速增長,對整個碳酸鋰構成非常強的需求支撐。

醫藥股持續活躍,海辰藥業20cm漲停,翰宇藥業漲超12%,通化金馬、百花醫藥均漲停,廣生堂漲7.43%,君實生物漲5.44%。

興業證券分析,年初至今醫藥生物板塊整體呈盤整狀態,內部各細分行業走勢則有明顯分化。當前醫藥生物板塊估值仍處於歷史低位;機構持倉比例雖連續兩季度呈回升趨勢,但截至2023年中報,扣除醫藥基金後仍處於低配水平。在醫保綜合改革穩步推進的背景下,本土醫藥生物企業挑战與機會並存;而從衛生總費用、醫保收支維度來看,醫藥生物行業仍有望持續擴容。需求復蘇升級、供給創新迭代,乃行業持續健康發展的重要內驅力。行業長期邏輯不變,當前可逐步加強對醫藥板塊布局。

油氣板塊回調,貝肯能源、仁智股份跌超8%,通源石油跌3.82%,准油股份跌2.12%.

傳媒、遊戲股走低,愷英網絡跌停,龍版傳媒跌超9%,盛天網絡跌4.95%,冰川網絡、三七互娛、榮信文化、中信出版跌超2%。

光刻機概念表現低迷,藍英裝備跌幅居前,奧普光電、茂萊光學跌超5%,京華激光、張江高科跌超4%。

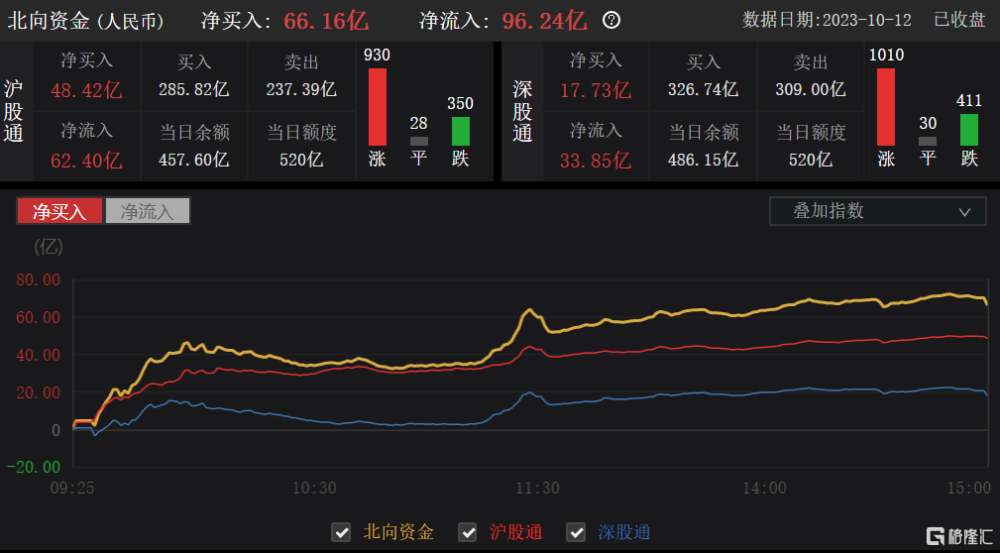

今日,北上資金淨流入96.24億元,其中滬股通淨流入62.40億元,深股通淨流入33.85億元。全天淨买入66.16億元,其中滬股通淨买入48.42億元,深股通淨买入17.73億元。

展望後市,中金指出,綜合長假期間國內外環境,雖然海外市場尤其是美債衝高對全球風險資產表現都帶來一定影響,但國內消息面整體平穩且有結構亮點,節後A股整體表現相較全球市場有望顯現相對韌性。四季度仍將是政策發力的重要時間窗口,關注階段性及結構性機會。建議關注三條配置思路:1)受益於地產政策邊際變化、基本面修復空間和彈性比較大的地產鏈相關行業。2)與國內宏觀關聯度不高、股息率高且具備優質現金流的領域。3)順應新技術、新趨勢且存在產業催化的科技成長細分領域。

標題:A股收評:滬指收復3100點,北向資金大幅淨买入66億元,汽車產業鏈集體爆發

地址:https://www.iknowplus.com/post/41327.html