OMO利率下調:开啓新一輪穩增長

·概 要 ·

我們認爲,OMO利率的調整,爲6月MLF政策利率和LPR利率都留出了調整的空間。不過要穩定居民部門融資,存量房貸利率調整的空間可能較大。

政策利率調整或打开新一輪穩增長的窗口。6月7日,央行行長易綱在上海調研座談會上表示,要“加強逆周期調節,全力支持實體經濟,促進充分就業”。我們認爲,隨着降息的啓動,貨幣、財政、產業政策均有望逐步加碼,需求有望進一步修復。不過在穩定融資需求的同時,政策也有必要進一步提振實體的信心和預期,從而推動貨幣在經濟體系中的流轉速度。

6月13日,央行开展20億元7天期逆回購操作,中標利率1.9%,上次爲2.0%,中標利率下調10bp。

爲什么降息?加強逆周期調節

經濟內生動力有待增強。今年以來我國經濟呈現回升向好的態勢,不過正如一季度央行貨政報告指出“經濟內生動力還不強、需求仍然不足”,4月以來信貸投放出現放緩,高頻的房地產銷售數據也發生回落,再加上剛公布的5月通脹數據仍在低位,均體現了實體經濟的內生動力還不強,政策端仍需要“加強逆周期調節”(根據6月7日,央行行長易綱在上海調研座談會上的講話)。

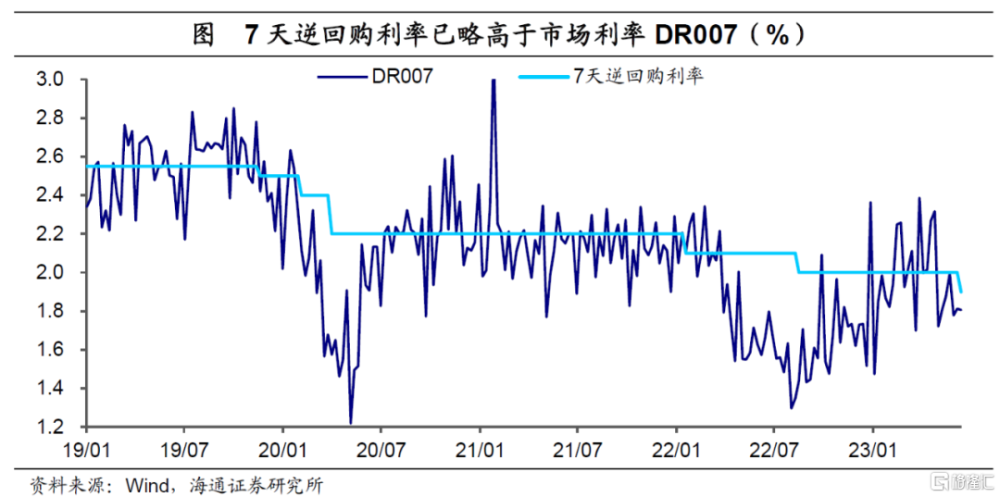

實體融資成本調降仍有需要。由於金融機構的負債端成本和短端市場利率的相關性較高,通過降低逆回購利率能夠直接影響短端資金利率,從而降低銀行負債端成本,進而帶動實際貸款利率的降低。實際上在此前,7天逆回購利率已經略高於市場利率DR007。

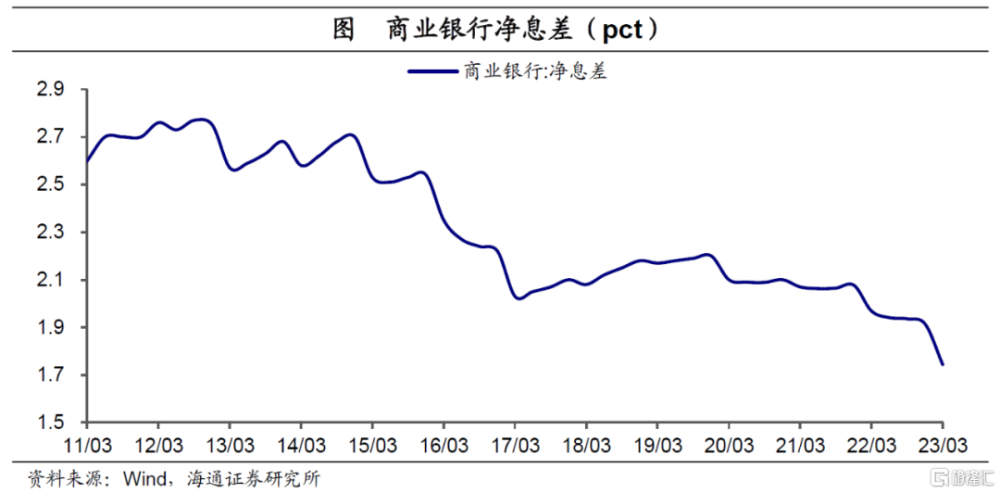

6月上旬,銀行存款利率也已進行新一輪調整,爲降融資成本提供空間。考慮到今年以來銀行業的淨息差壓力仍在增加、壓降空間已經有限,因此進一步爲實體降成本的空間主要來自銀行負債端的調整。6月8日,部分國有大行下調人民幣活期存款利率5個基點,兩年期定期存款利率下調10個基點,三年期、五年期定期存款利率下調15個基點。此後,部分股份行跟進下調存款利率。我們認爲,新一輪存款利率下調,再疊加本輪政策利率的調整,實體融資降成本的空間已經明顯打开,將有助於融資需求的穩定。

還有哪些利率空間?房貸、存款

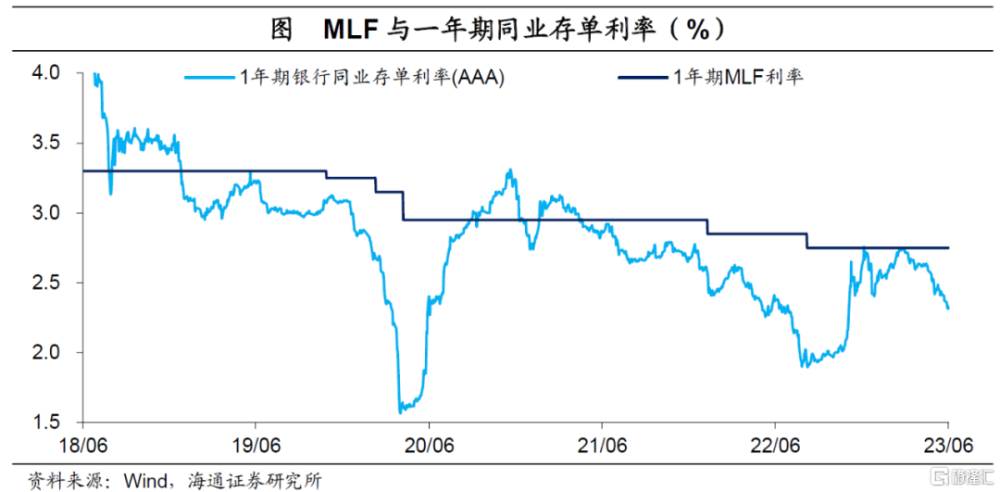

6月MLF政策利率和LPR利率都出現調整空間。從歷次調整看,MLF和7天逆回購利率作爲我國貨幣政策體系的中期和短期政策利率,通常都是同步進行相同幅度的調整,因此預計本次OMO利率的調整,也爲6月的MLF利率留出調整空間。而如果MLF利率發生調整,LPR利率大概率也會跟隨調整,從而直接帶動實體貸款利率走低。

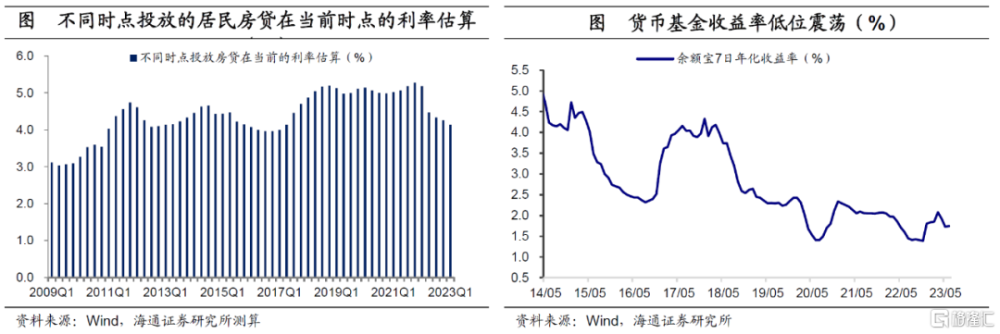

要穩定居民部門融資,存量房貸利率調整的空間可能較大。從融資角度看,今年以來居民部門加槓杆的動力相對偏弱,背後與居民負債端成本高企有緊密聯系。雖然去年以來新發放的個人房貸利率就已經有了比較明顯的回落,今年3月的加權平均利率比21年底下行149bp;但存量房貸利率與5年期LPR掛鉤,同期只調整了35bp。根據我們的估算,部分此前投放的房貸利率甚至還有5%以上。所以居民負債端的融資成本還是在高位。

而相比之下,資產端收益率卻出現回落,已經成爲了居民部門進一步加槓杆的掣肘。居民部門的資產端,一方面是房地產資產,但房價的預期已經發生了調整;另一方面,其他的金融產品提供的回報率相比往年也要偏弱,典型的例如余額寶的年化收益率從2018年平均3.4%最低下行至1.4%(2022年11月);無風險的存款利率也發生了下調。

這種情況下,居民資產負債表出現比較大的重構。所以要穩定融資需求,仍有必要同步調整居民負債端融資成本,其中存量房貸利率存在一定的調整空間。

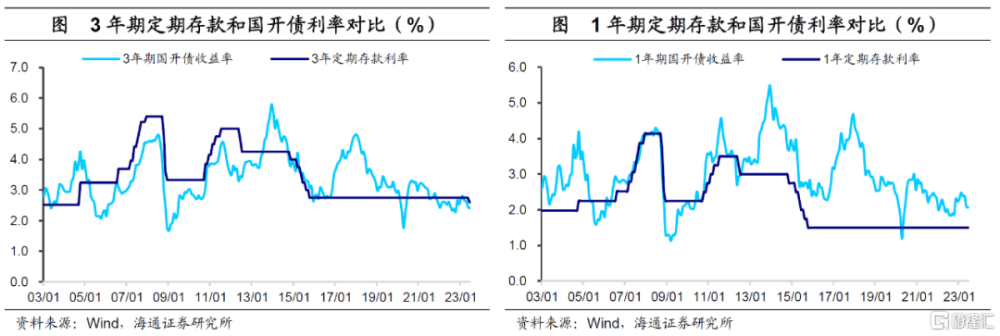

此外,存款利率也仍有調整的空間。從風險角度考慮,同期限的定期存款利率應該和利率債的收益率基本匹配。在6月本輪存款利率調整後,當前3年期定期存款利率已經和同期限國开債利率基本匹配,而1年期定存利率則低於1年期國开債利率(截至6月12日)。不過考慮到銀行負債端的成本壓力,存款利率或也仍存在一定調整空間。

降息之後?开啓新一輪穩增長

政策利率調整或打开新一輪穩增長的窗口。6月7日,央行行長易綱在上海調研座談會上表示,要“加強逆周期調節,全力支持實體經濟,促進充分就業”。我們認爲,隨着降息的啓動,其他貨幣、財政、產業政策均有望逐步加碼,需求有望進一步修復。比如貨幣方面,或仍將繼續穩定信貸需求,結構性貨幣政策工具也可以發力;財政政策也能夠通過政策性金融工具、專項債等進一步助力基建。不過在穩定融資需求的同時,政策也有必要進一步提振實體的信心和預期,從而推動貨幣在經濟體系中的流轉速度。

此外,近期人民幣匯率的波動短期有所增加。我們認爲,本輪逆回購操作中標利率下調10bp,幅度適中,有利於兼顧保持物價穩定、金融穩定和支持實體經濟等多個目標的平衡,也兼顧了內外均衡。後續隨着穩增長政策的提振,經濟內生動力增強,中長期看人民幣匯率也會繼續保持在合理均衡水平上基本穩定。

標題:OMO利率下調:开啓新一輪穩增長

地址:https://www.iknowplus.com/post/4127.html