關於達拉斯聯儲主席洛根的講話和加息預期的調整

引子

昨晚,達拉斯聯儲主席洛根有一段講話:

1、如果長期利率因期限溢價上升而保持較高水平,那么進一步加息的必要性可能會降低。不過,如果經濟強勁是導致長期利率上升的原因,FOMC可能需要採取更多行動。

2、最近的通脹發展令人鼓舞,但現在確信通脹會以可持續和及時的方式達到2%還爲時過早。勞動力市場仍然非常強勁,產出、支出和就業增長超過預期。

3、爲了以可持續和及時的方式恢復價格穩定,繼續保持緊縮的金融條件是必要的。4、將繼續關注他們職責範圍內的兩方面風險。高通脹仍然是最重要的風險。不能讓它成爲根深蒂固或重新點燃的問題。

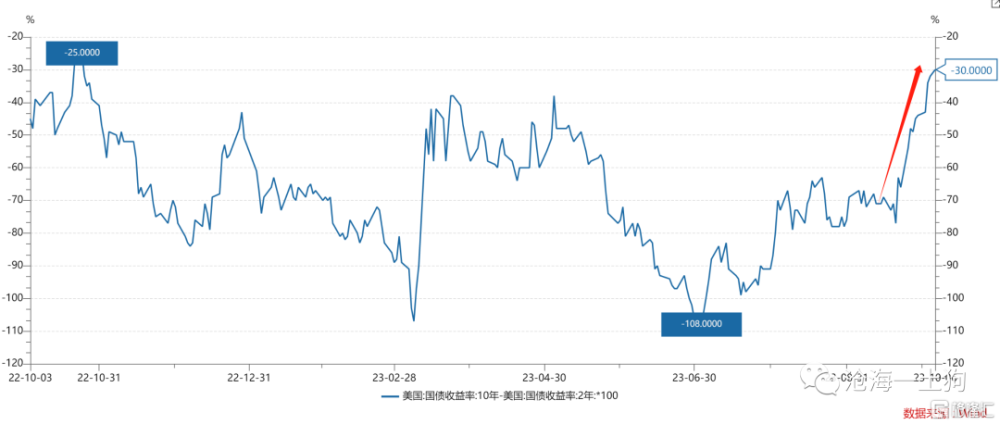

受此影響,美元流動性大幅修復,十年美債、黃金和美股均有所表現。

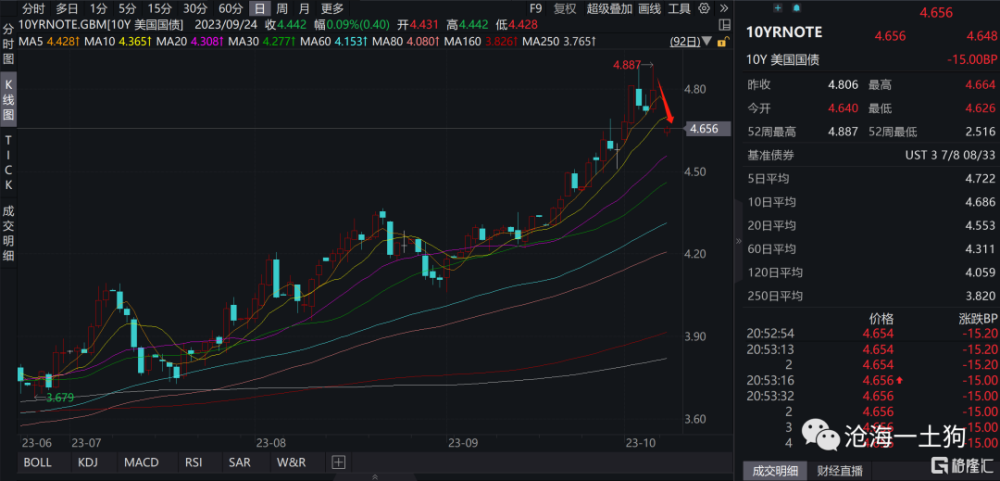

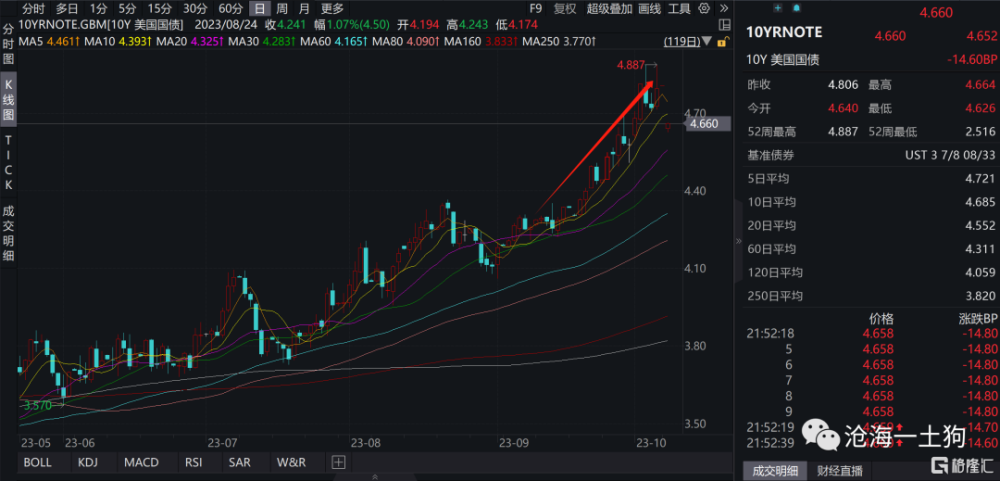

1、十年美債

2、黃金

3、美股

爲什么市場對洛根的講話反饋如此之大呢?這需要我們把它放到一個具體的歷史背景用恰當的理論框架去理解。

爲什么十年美債利率飆升?

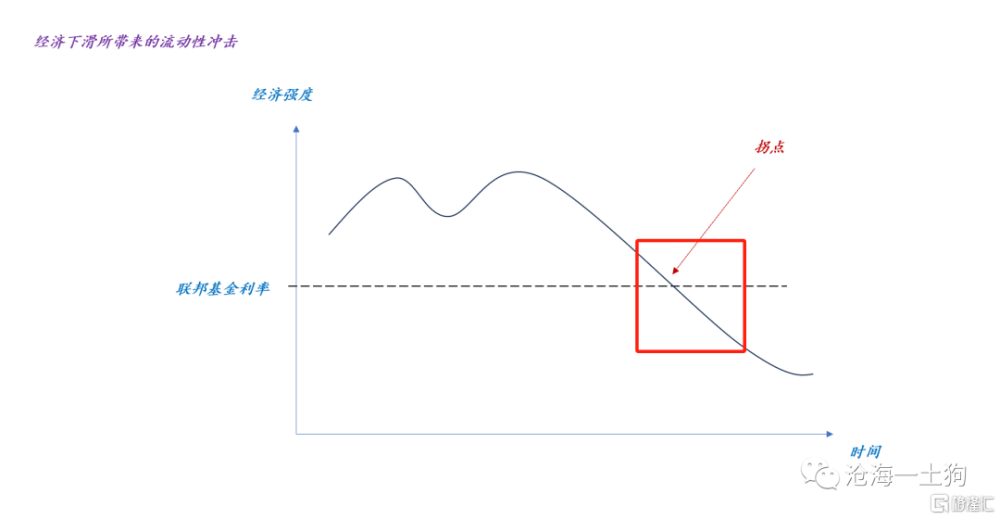

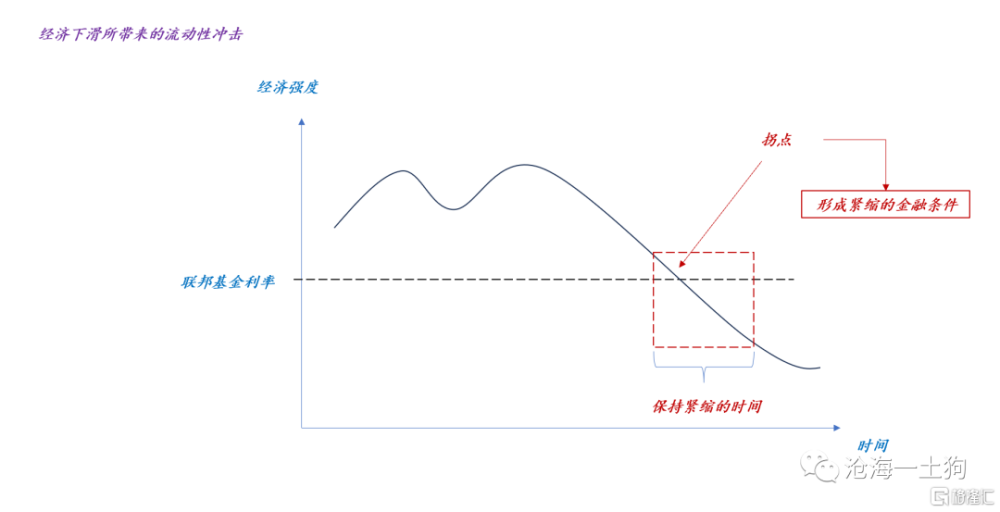

在《關於經濟衰退初期的美元流動性衝擊》一文中,我們構造了一個框架,解釋了美元流動性收緊的兩個原因,

1、聯邦基金利率升高;

2、實體經濟強度回落;

其中,第一個因素是我們所熟知的因素;但是,第二個因素很反直覺,因爲它需要特定的歷史條件——加息周期末期。

理解了這個歷史背景和相關的理論,就不難理解洛根這段拗口的話了:

1、如果長期利率因期限溢價上升而保持較高水平,那么進一步加息的必要性可能會降低。不過,如果經濟強勁是導致長期利率上升的原因,FOMC可能需要採取更多行動。

顯而易見,這一輪十年美債利率的上升是因爲期限溢價的快速上升,而不是來自於經濟強勁。

因此,洛根的實際意思是:既然長期利率的上升不是來自於經濟強勁,而是來自於期限溢價的上升,那么,進一步加息的必要性可能會降低。

那么,又是什么因素導致了期限溢價的上升呢?其實,她的後文有提示:

3、爲了以可持續和及時的方式恢復價格穩定,繼續保持緊縮的金融條件是必要的。通俗地來講就是,實體經濟跌破閾值,形成了緊縮的金融條件,因此,期限溢價上升。

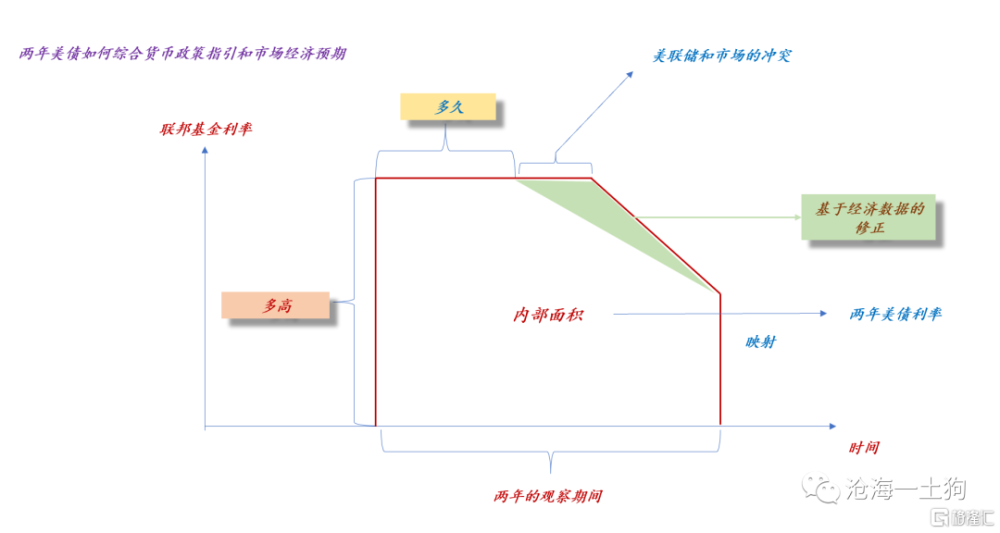

通過整個框架,我們可以知道以下幾點:

1、只有期限利差夠高,金融條件才是緊的;

2、在經濟高強度的情況下,加息未必能立馬收緊金融條件;

3、美聯儲也不知道要保持多久的緊縮,但他們會相機抉擇;

加息預期的再次調整

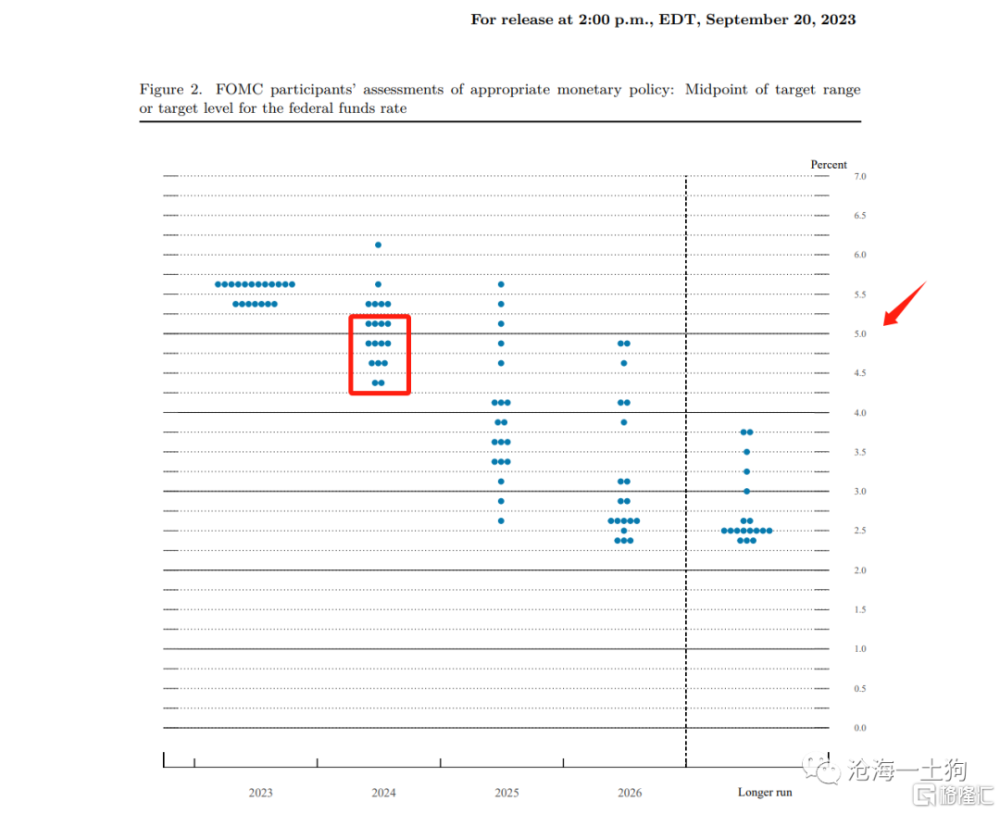

在9月的議息會議上,美聯儲給了一個極其鷹派的點陣圖:

這個點陣圖認爲,明年只會降息兩次。即美聯儲所給出了5.22%的官方指導價:

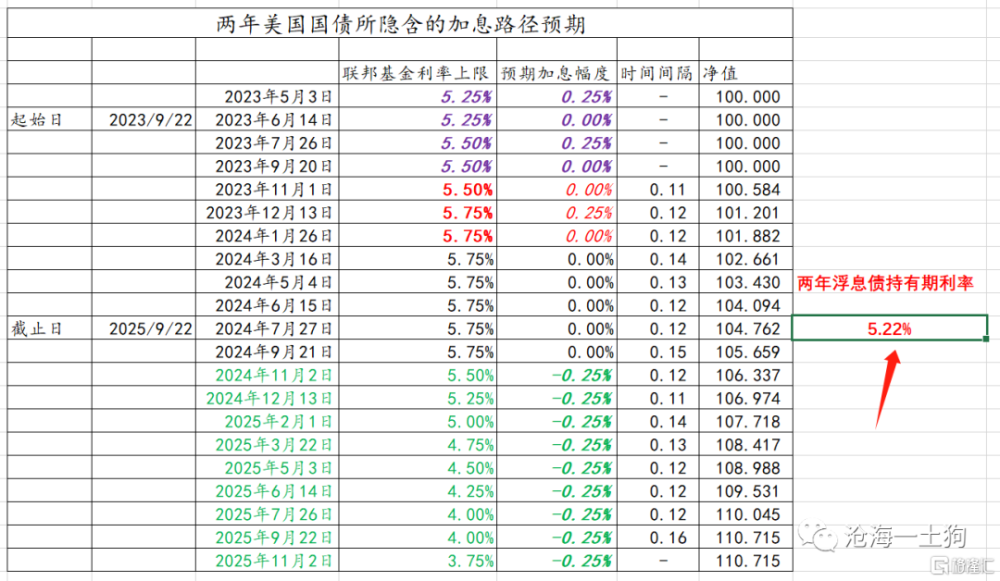

ps:明年11月开始降息,該路徑所對應的兩年美債利率爲5.22%

我們在《如何跟蹤美國的貨幣政策和經濟預期?》一文中,討論了相關的問題。

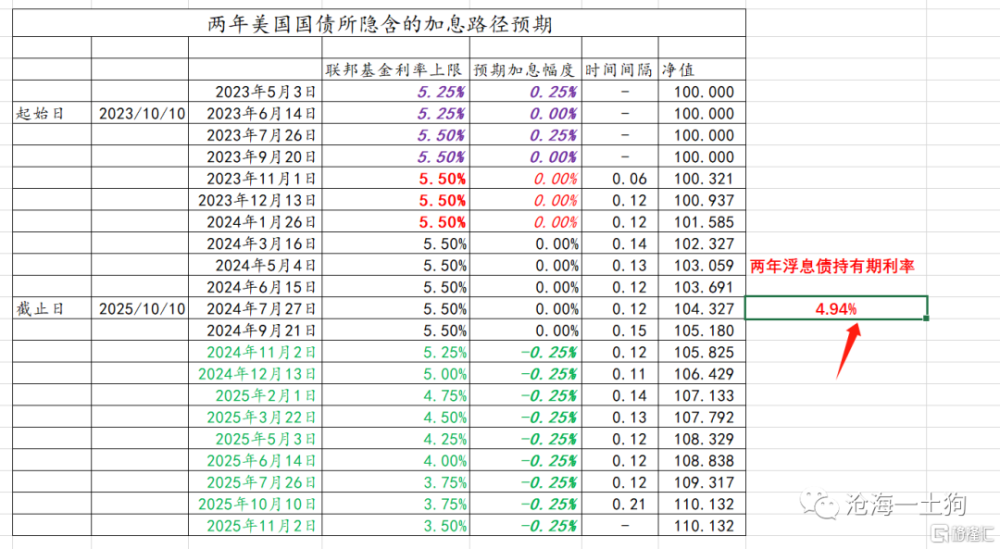

這次洛根的講話相當於,在9月點陣圖的基礎上,拿掉了年底的加息。於是,美聯儲的官方指導價下調爲4.94%:

根據這篇文章的框架,資本市場又會在美聯儲的指導價上修正,以表達自己對經濟預期的看法。

這一次市場沒有什么修正,直接投了贊成票,兩年美債的實際價格保持在4.95%附近。

結束語

綜上所述,最新的加息預期路徑修正爲:a、未來3次會議0+0+0;b、高點位置5.5%;c、2024年11月降息;d、每次降息25bp;

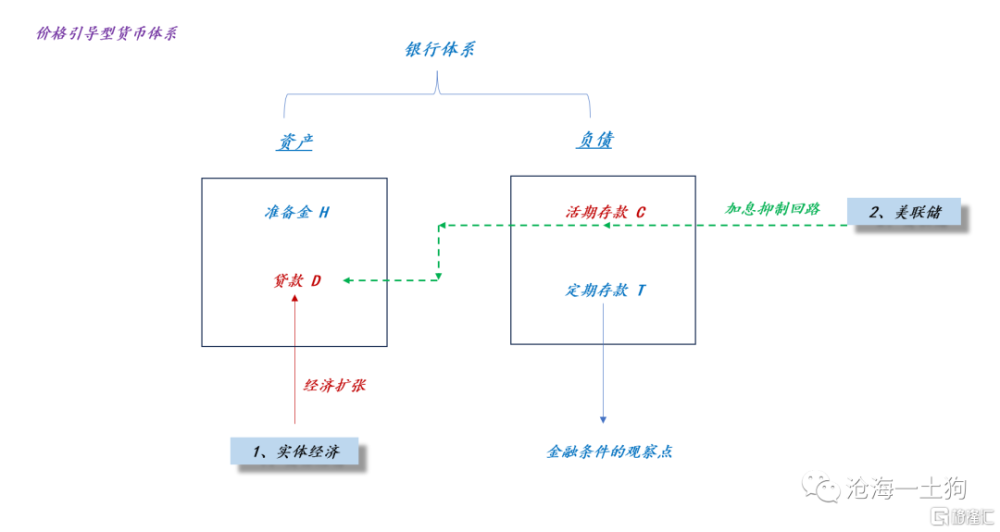

此外,通過洛根的這次講話,我們很容易搞清楚一點:美聯儲一直知道自己的真實目的是什么:形成緊縮的金融條件。

在價格引導型貨幣體系下,達成這一條件需要兩個支撐:1、聯邦基金利率夠高;2、經濟強度不要那么強;

相對於前者,後者更爲關鍵。但是,美聯儲還是要注意表達的方式和方法,所以,他們慣常的話術就是:

2、最近的通脹發展令人鼓舞,但現在確信通脹會以可持續和及時的方式達到2%還爲時過早。勞動力市場仍然非常強勁,產出、支出和就業增長超過預期。

他們說什么是一回事,他們真正想要的又是另一回事。

當然,最近的巴以衝突也有所貢獻,對於這個問題,我們需要注意的是:美股是漲的。所以,流動性因素依然是主要矛盾。

ps:數據來自wind,圖片來自網絡

標題:關於達拉斯聯儲主席洛根的講話和加息預期的調整

地址:https://www.iknowplus.com/post/40628.html