多因素助力緩壓,港股後市怎么看?高盛這樣建議

繼昨日开市半天勉強收漲後,周二港股迎來反彈。

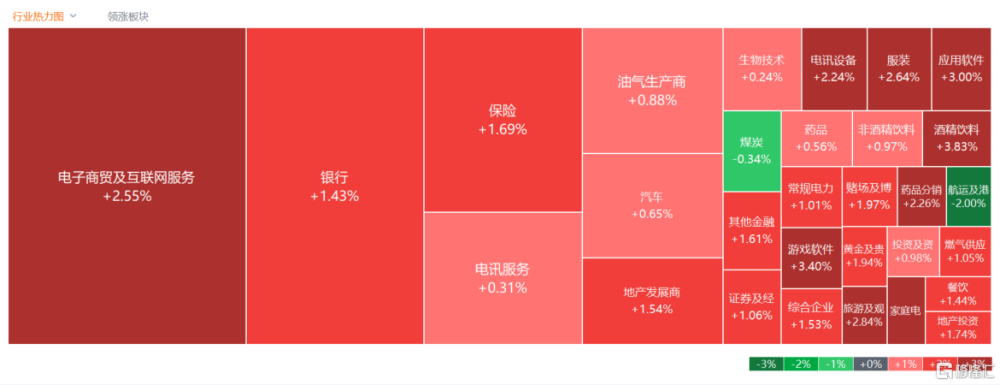

早盤三大指數集體高开,隨後有所回落。截至發稿,恆生科技指數漲1.58%報3889點,恆生指數漲1.27%報17740點,國企指數漲1.32%報6077點。

盤面上,大型科技股普遍強勢,大金融板塊攜手上漲,黃金股、石油股、軍工股繼續活躍,昨日下挫的旅遊及觀光、影視股、內房股等迎來反彈。

隨着外圍市場的全线回暖,美股以及亞太市場的表現开始反轉。情緒共振之下,今日的港股市場也得以走強。

從資金流向來看,南向資金也在加速入場。Wind統計數據顯示,南向資金9月淨流入港股超500億港元,今年已經累計淨流入近2700億港元。今日上午,南向資金淨流入19.48億港元,淨买入7.53億港元。

這些因素助攻

從外圍市場看,一方面是,美聯儲昨夜救市“放鴿”。美聯儲兩官員最新發聲稱,加息必要性降低。

鷹派的達拉斯聯儲主席、今年FOMC票委Lorie Logan“放鴿”表示,近期長期美債收益率的飆升,可能意味着美聯儲再次加息的必要性降低。

“在其他條件相同的情況下,對於相同的聯邦基金利率設定,期限溢價上升會導致期限利率上升”。

同日,美聯儲副主席Jefferson也提到,盡管通脹率仍然過高,但他正在關注美國國債收益率上升對經濟的潛在抑制效應。有市場分析指出,美聯儲有望下次會議再度按兵不動。

隨着美聯儲加息進入尾聲,港股新一輪反攻或將至。國信證券表示,一旦聯儲加息結束,外資加倉,考慮到估值切換,結合測算的2024年的恆指目標價區間,港股反攻行情將會是大級別的。

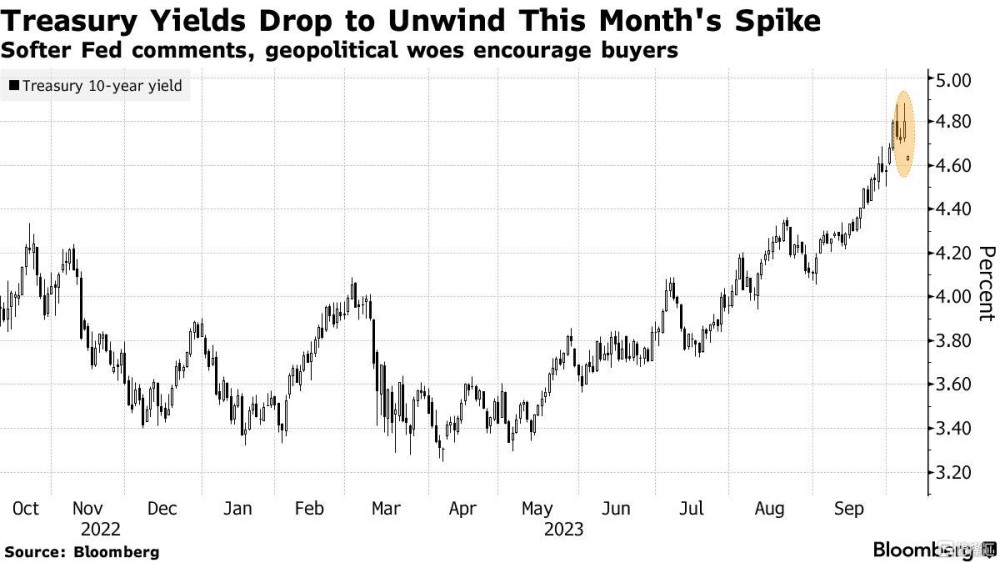

在美聯儲“深夜救市”後,此前持續激增的美債收益率遭受重挫,港股市場下行壓力开始紓緩。

美國10年期國債收益率在周二重新开市後下跌了多達18個基點,至4.62%。由於投資者增加對美聯儲將在2023年底前維持利率不變的押注,兩年期美債收益率下滑了16個基點,至4.93%。美國國債創下自三月以來的最大漲幅。

除了美聯儲和美債的影響之外,近來引發世界矚目的巴以衝突又有了新變化。

當地時間10月9日,以色列總理表示,以色列計劃以“前所未有的力量”對哈馬斯發動“大規模”攻擊,並在以色列北部以及約旦河西岸加強對抗黎巴嫩真主黨的战线。

而昨天向以色列附近區域派遣航母打擊群的美國也再度表示,正向以色列運送額外援助。

當下,巴以衝突仍在持續,目前已造成雙方逾1600人死亡,6000多人受傷。

不過據最新消息,哈馬斯愿就可能的停火進行討論。巴勒斯坦伊斯蘭抵抗運動(哈馬斯)一位高級官員稱,哈馬斯已經“實現目標”,愿意與以色列就可能的停火進行討論。

值得注意的還有,美國國會參議院多數黨領袖舒默率兩黨參議員代表團時隔四年再次訪華,多位高層領導人與其會見,中美關系有望階段性企穩。

10月7日下午,美國國會參議院多數黨領袖舒默率兩黨參議員代表團抵達上海,开啓訪華之旅的第一站。

高盛建議四季度超配中國股票

對於國內市場的前景,近日來多家外資機構對中國股市趨於樂觀。

其中,高盛在最新一份中國股票策略報告中指出,在亞太除日本以外的市場繼續建議超配中國股票,以押注可能在今年年底前出現的反彈。並且預計在香港上市的H股將跑贏A股,因其估值更具吸引力且近期南下港股通資金預示年底前可能反彈。

該行綜合30項宏觀及市場因素構建了一個“市場輪動模型”(market rotation model),並預測第四季恆生指數、國企指數、恆生科技指數潛在回報分別達5%、6%及12%,科創50指數、創業板指數、滬深300指數同期潛在回報分別爲7%、3%及3%。

除了高盛之外,野村近期也表示,看好中國市場的投資價值,經濟數據有好轉跡象,政策仍具支持性,政府有明確信號希望重振經濟、金融市場及信心。投資者可關注一些受惠周期性復蘇及結構性機會的行業,包括可再生能源、電動車相關、高科技股等,對中資股維持“策略性增持”看法。

交銀國際稱,仍然看好業績表現穩定的互聯網公司。OTA行業在對4季度淡季增速放緩的預期下,短期股價承壓,長期仍有望保持15-20%的收入增長。互聯網行業估值仍處在歷史低位,隨着業務逐漸穩定向上,降本增效持續,未來估值仍有修復機會。

標題:多因素助力緩壓,港股後市怎么看?高盛這樣建議

地址:https://www.iknowplus.com/post/40629.html