二永債交易節奏如何把握?

核心觀點

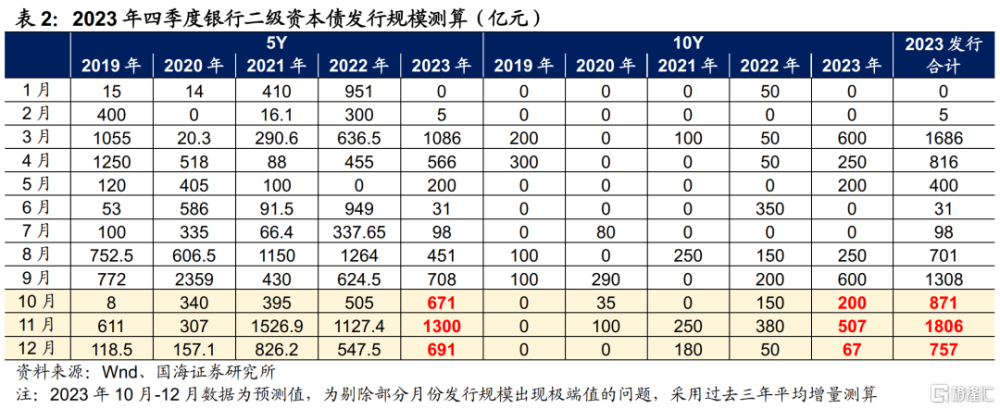

四季度供給如何? ①商業銀行次級債:目前四大行靜態TLAC缺口在2.06萬億元左右,次級債供給量仍有較大空間,短期內贖回壓力較高,四季度次級債供給量或不低。其中,永續債發行明顯降溫,規模放量可能更多來自於二級資本債,我們測算10月、11月、12月的二級資本債發行量大致在870億元、1800億元和750億元左右。

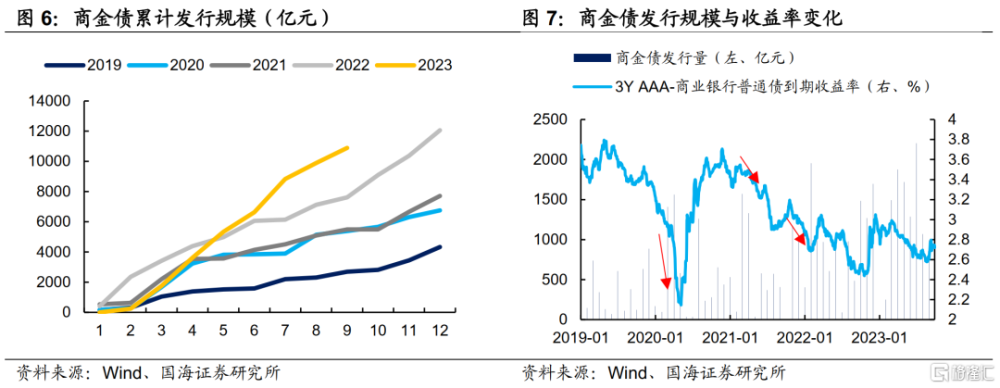

②一般商金債:與永續債類似,商金債的發行規模與收益率成反比,在收益率持續下行時增加發行規模,以降低發行成本。

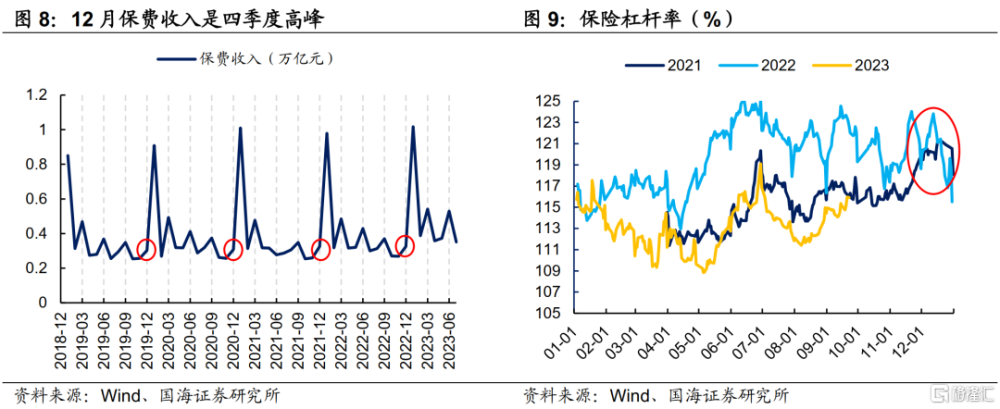

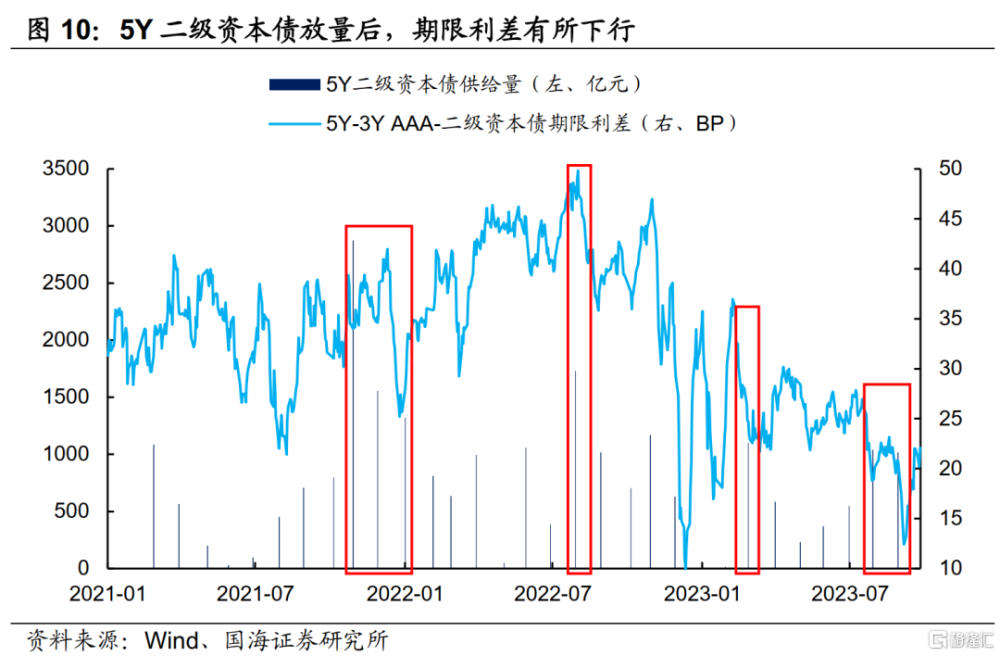

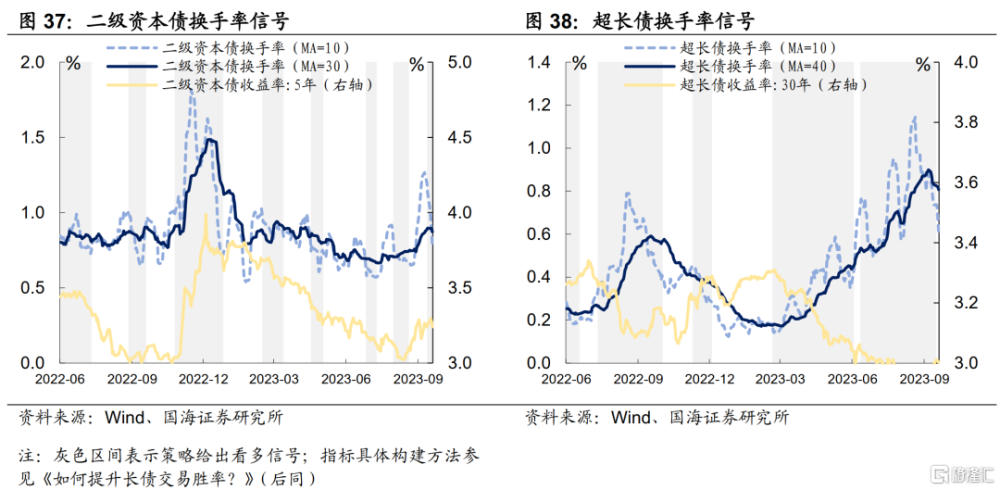

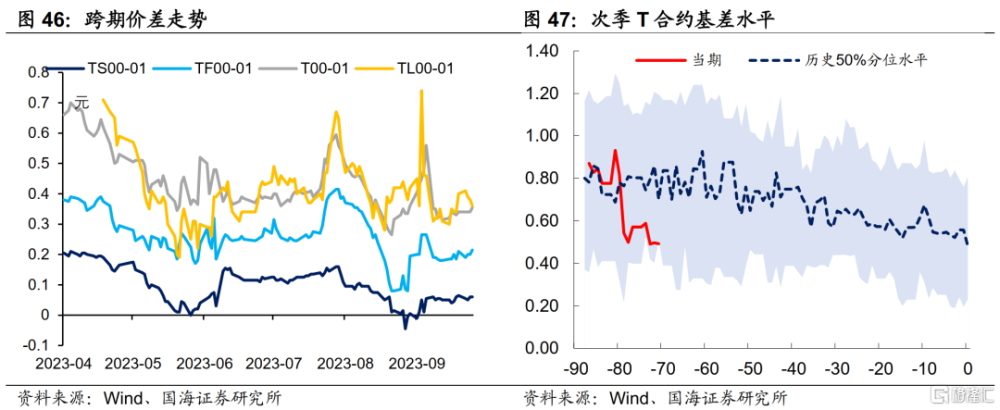

二級資本債放量對債市有何影響? ①發行結構方面,12月5Y二級資本債的供給邊際減弱,而保險年末的配債規模仍有較大增量空間,建議關注5Y二級資本債的機會。

②期限利差方面,當5Y二級資本債明顯放量時,往往導致5Y-3Y期限利差的收窄,而後1個月內恢復。因此,11月5Y-3Y期限利差有收窄的風險,進入12月或有所修復,可關注相應交易性機會。

報告正文

1、四季度二永債交易節奏如何把握?

1.1

四季度供給如何?

(1)商業銀行次級債

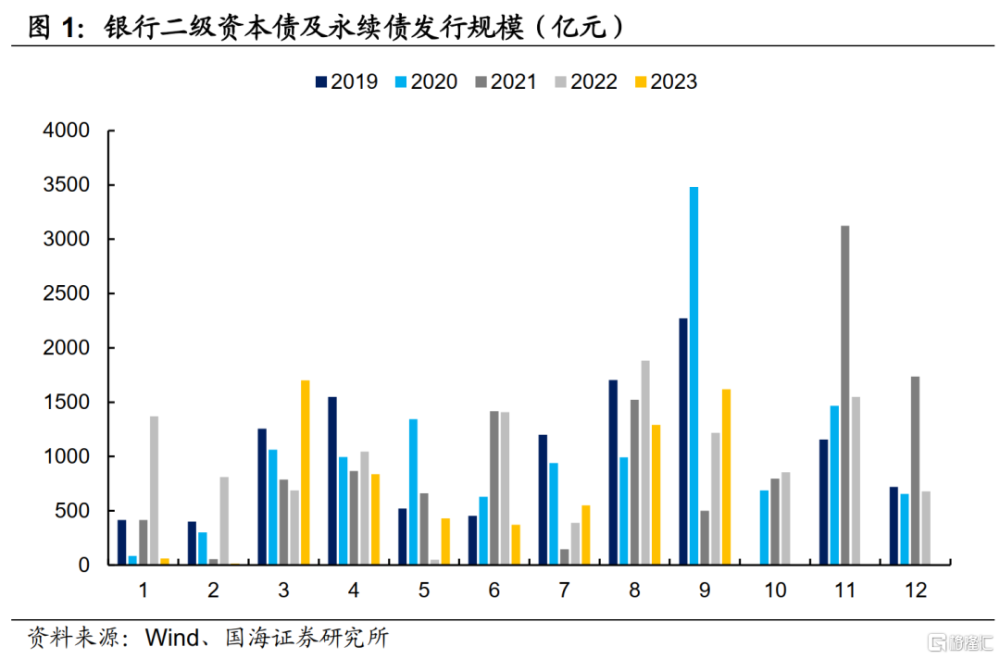

今年以來,商業銀行次級債發行規模不及去年同期,且節奏偏緩,三季度开始明顯放量。截至2023年9月底,今年以來商業銀行次級債發行6873億元,較去年同期的8859.65億元同比減少22.4%。而進入三季度,次級債發行明顯放量,尤其是8-9月,共發行2910億元,佔全年的42.34%。背後的原因可能在於,經濟恢復偏慢的背景下信貸投放不利,以及上半年批文的緊缺。

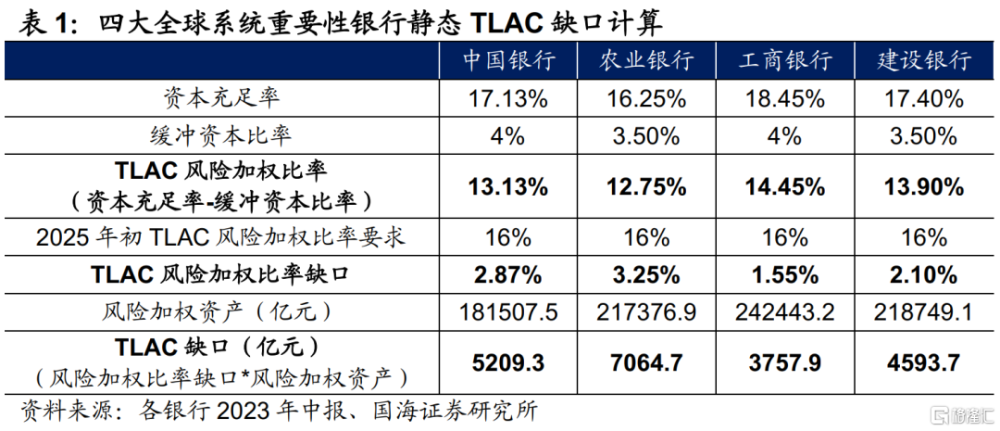

展望未來,在TLAC監管的要求下,次級債供給量仍有較大空間。TLAC監管要求,自2025年1月1日起,全球系統重要性銀行的風險加權比率至少需達到16%的水平,由此測算出四大行靜態TLAC缺口在2.06萬億元。而9月,中國銀行、農業銀行4500億元的次級債發行申請獲批,其他兩家全球系統重要性銀行或也會通過發行次級債的方式滿足TLAC監管要求。

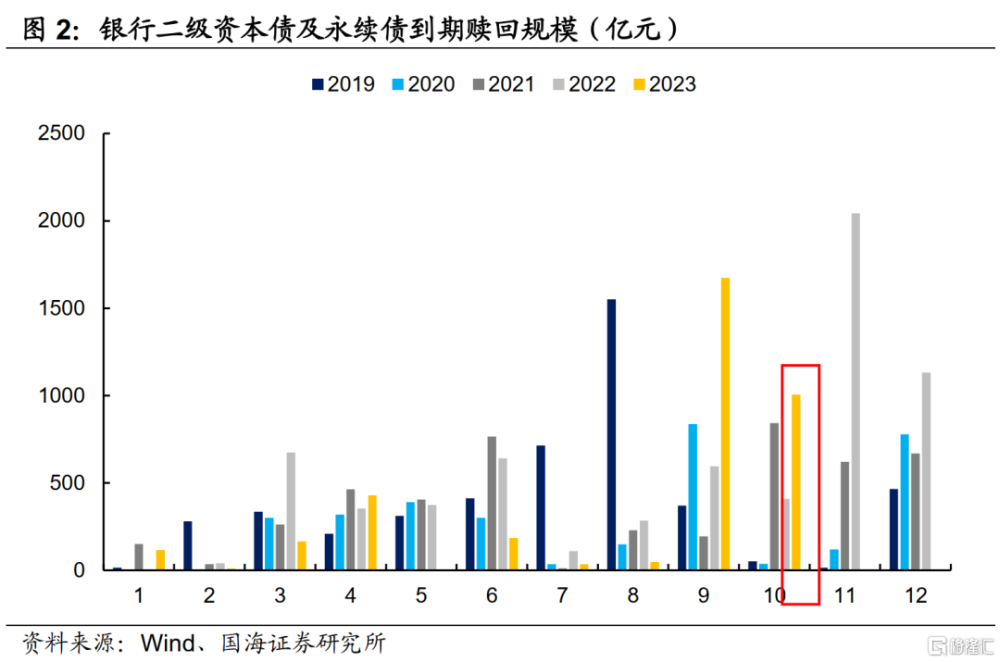

具體到四季度,從發行到期規模來看,9月份到期贖回規模達1674億元,同時10月份尚有1006億元銀行次級債需贖回,在相對較高的贖回壓力下,四季度次級債供給量或不低。

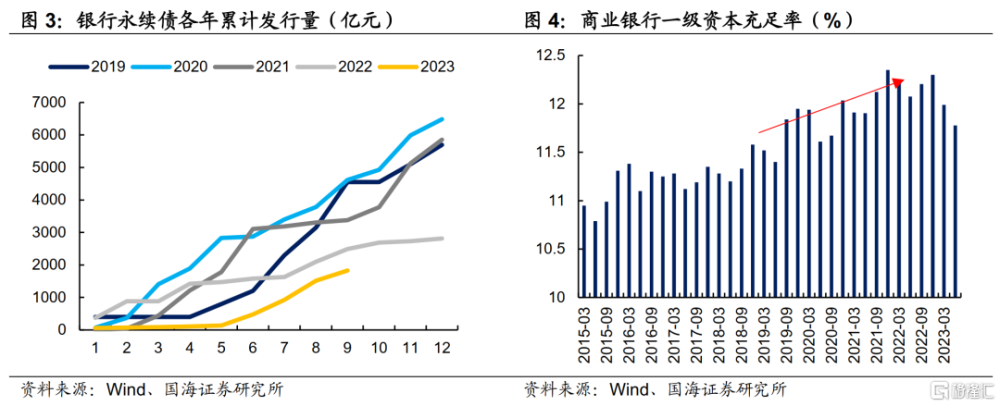

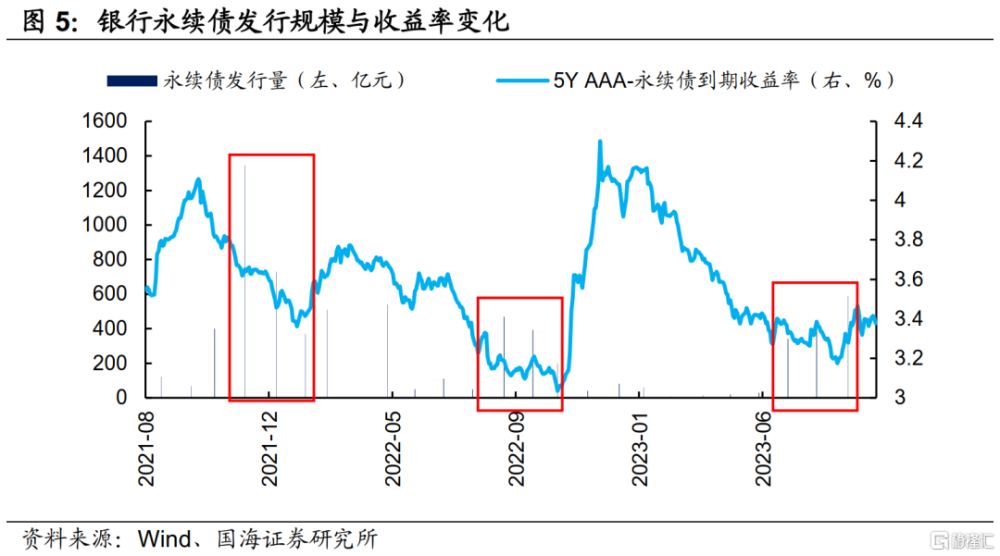

但其中,2022年以來,永續債發行明顯降溫,規模放量可能更多來自於二級資本債。出於節約成本的目的,在一級資本相對充裕的條件下,銀行將發行重心轉向成本更低的二級資本債,僅在永續債收益率處於低位時加快發行。站在當前時點上,短期內債市大跌的可能性不大,收益率上行空間有限,永續債仍有發行的可能,但整體規模相對較小。

那么,四季度二級資本債發行節奏如何?參照過往幾年的表現,11月爲傳統的發行高峰,發行規模佔四季度總規模的一半左右。進一步分期限結構看,二級資本債發行期限以5Y爲主,10Y發行規模相對較小,且往往集中在下半年放量。利用過往三年每月發行規模的平均增量,我們預計10月、11月、12月發行量大致在871億元、1806億元和757億元,較去年同期分別增加216億元、299億元、160億元。

(2)一般商金債

2023年各月商金債發行規模均維持在較高水平,截止9月末,已累計發行商金債10892億,創歷年來新高。從發行節奏上看,與永續債類似,商金債的發行規模與收益率成反比,在收益率持續下行時增加發行規模,以降低發行成本。

1.2

二級資本債放量對債市有何影響?

(1)發行結構方面

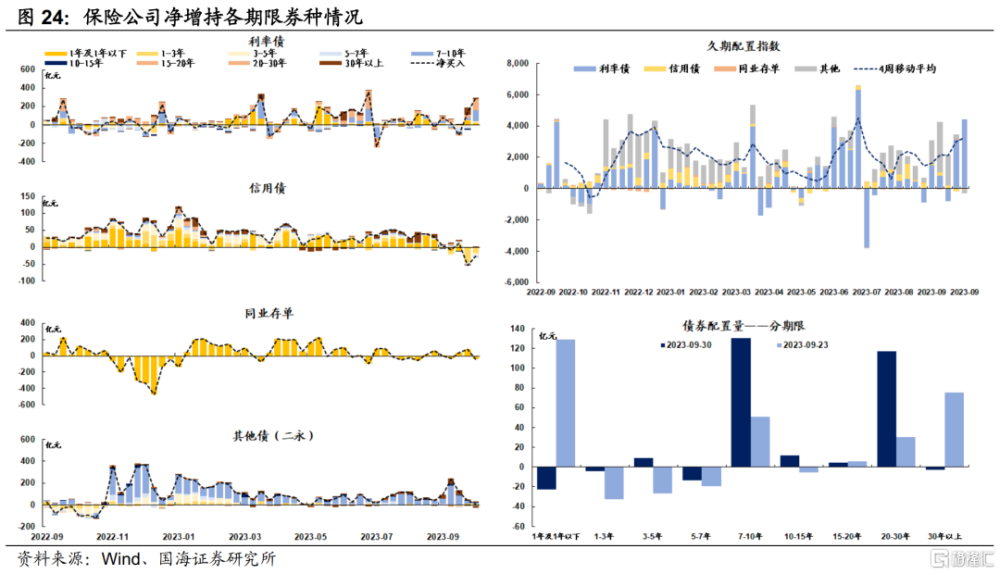

依據前文測算,進入12月份,5Y二級資本債的供給邊際減弱。與此同時,保險的保費收入將在12月份迎來階段性高峰,同時,類比過去兩年,保險在年末的槓杆率水平也並不低。因此,保險在年末的配債規模仍有較大增量空間。供不應求的情況下,建議關注5Y二級資本債的機會。

(2)期限利差角度

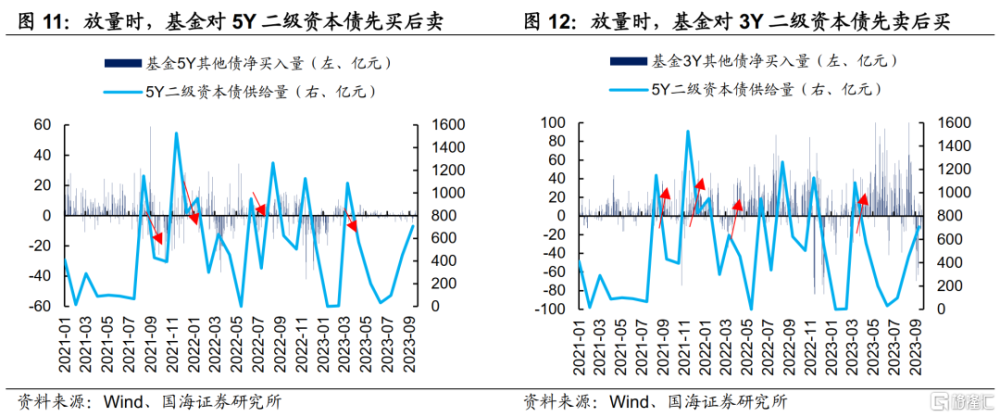

回看歷史,當5Y二級資本債明顯放量,尤其是月發行規模超過1000億元後,往往導致5Y與3Y期限利差的收窄,而後在1個月內快速恢復。可能的原因在於,供給增量對5Y二級資本債的收益率造成短暫擾動,一方面吸引保險等配置盤入場,另一方面給交易盤帶來低位配置機會,基金、券商等機構對5Y二級資本債先买後賣、對3Y先賣後买,導致期限利差先降後增。

因此,結合前一部分我們對四季度供給節奏的測算,預計在11月,5Y二級資本債大規模放量時,期限利差有收窄的風險,而進入12月,期限利差或有所修復,可關注11月及12月,3Y及5Y二級資本債的交易性機會。

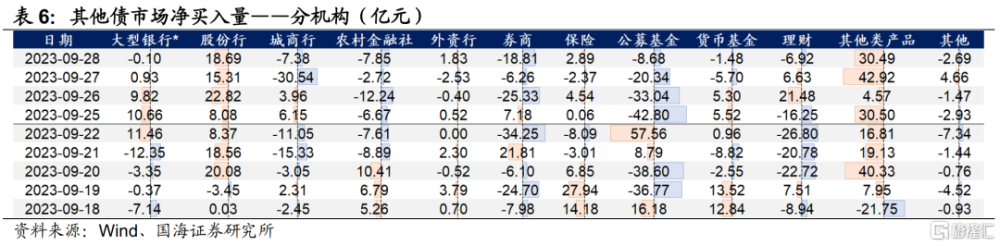

2、機構現券成交監控

2.1

誰在买,誰在賣?

1)利率債市場,本周多頭集中度有所上行,主要原因是券商自營由淨賣出轉爲淨买入,本周淨增持利率債211.5億元。

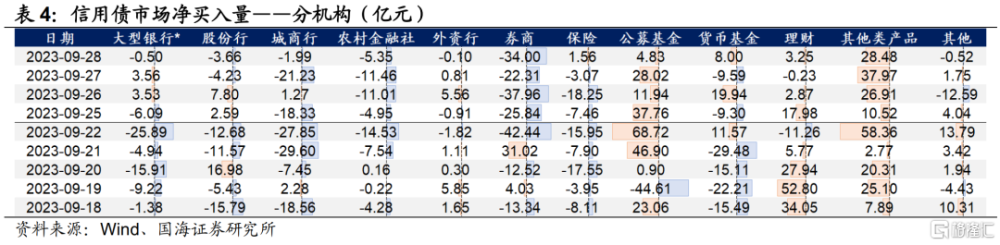

2)信用債市場,本周空頭集中度明顯上行,淨減持機構主要集中於券商自營、銀行理財等機構。

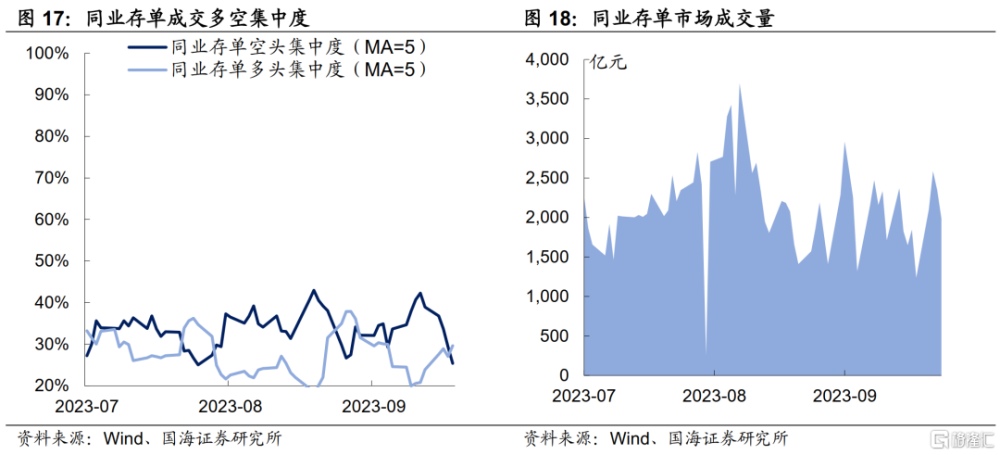

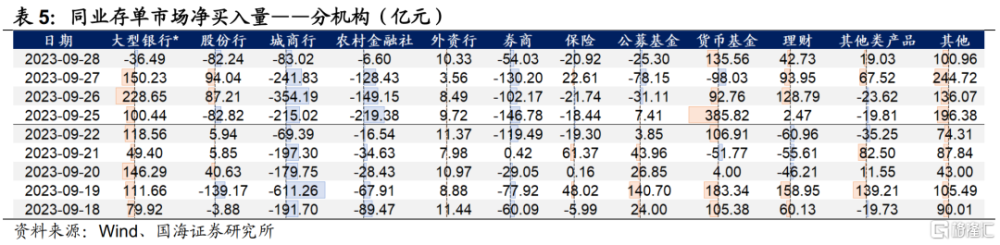

3)同業存單市場,本周多頭集中度繼續回升,主要表現爲銀行理財對存單的淨增持規模增加,本周累計淨增持267.9億元,較上周增加211.6億元。

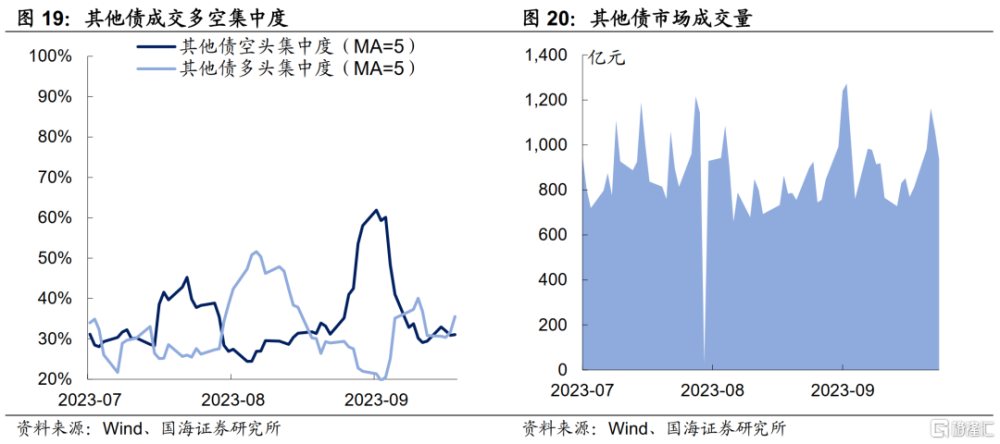

4)其他債(二級資本債和永續債),本周多頭集中度略有上行,主要表現爲銀行理財由淨減持轉爲淨增持,本周累計淨增持4.9億元,較上周增加76.7億元。

2.2

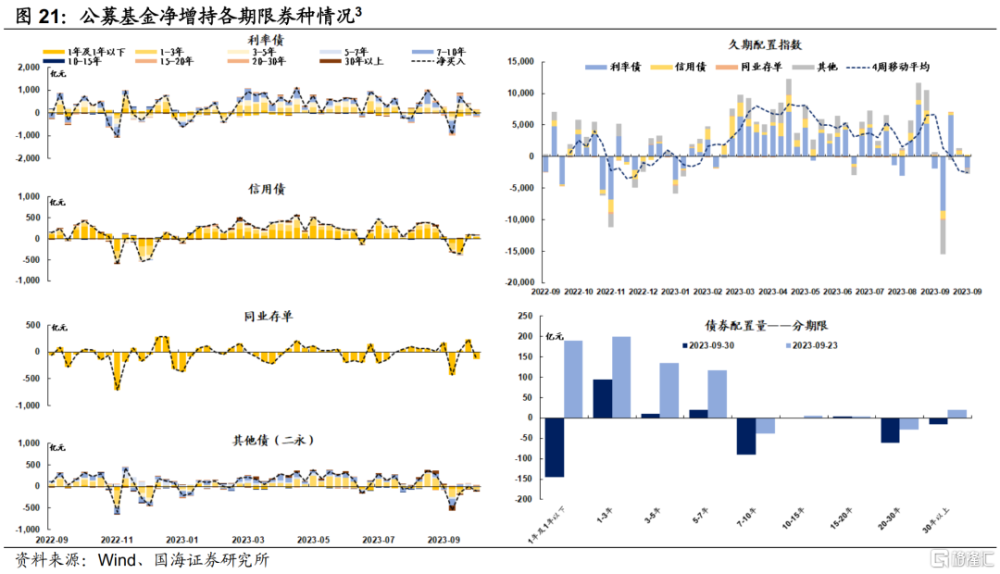

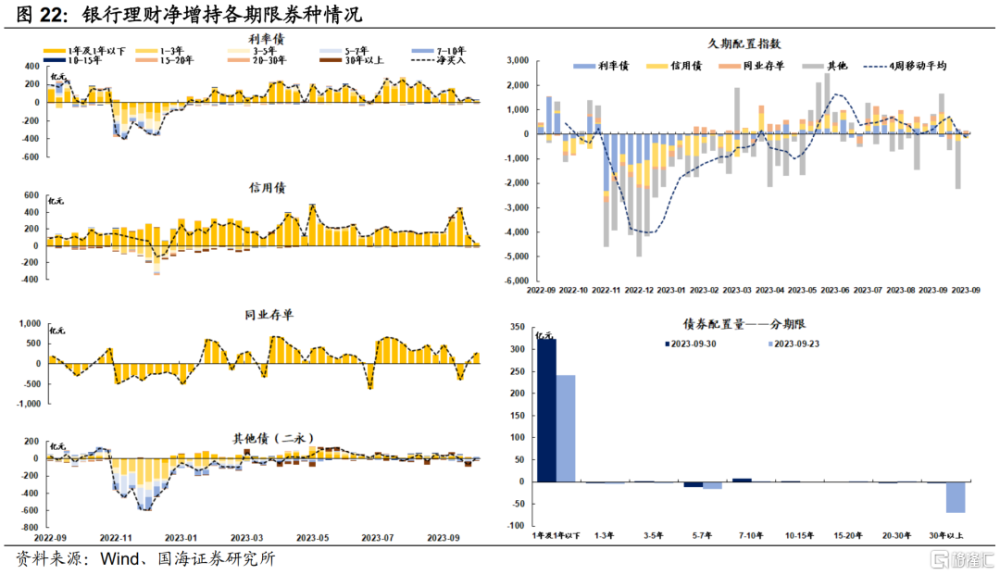

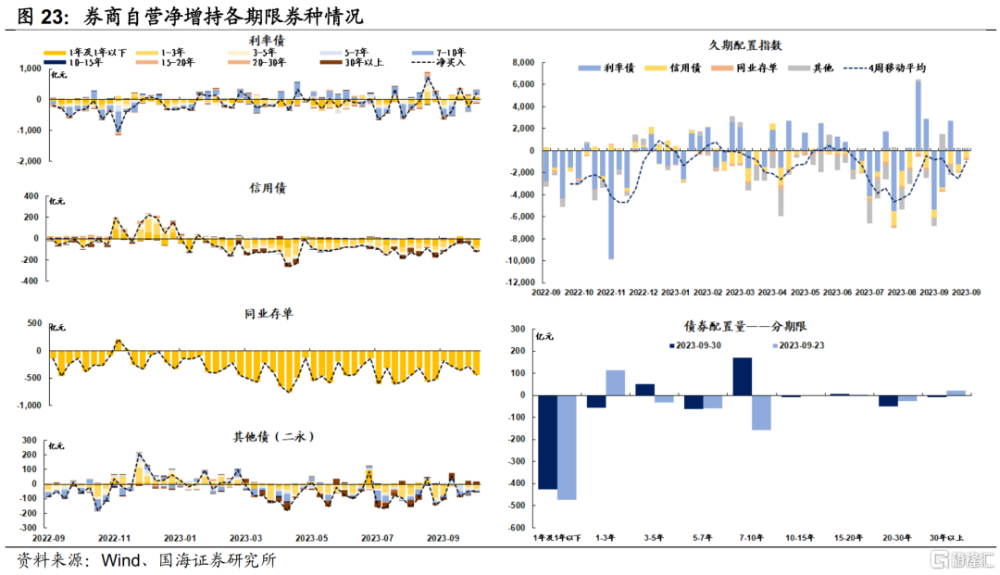

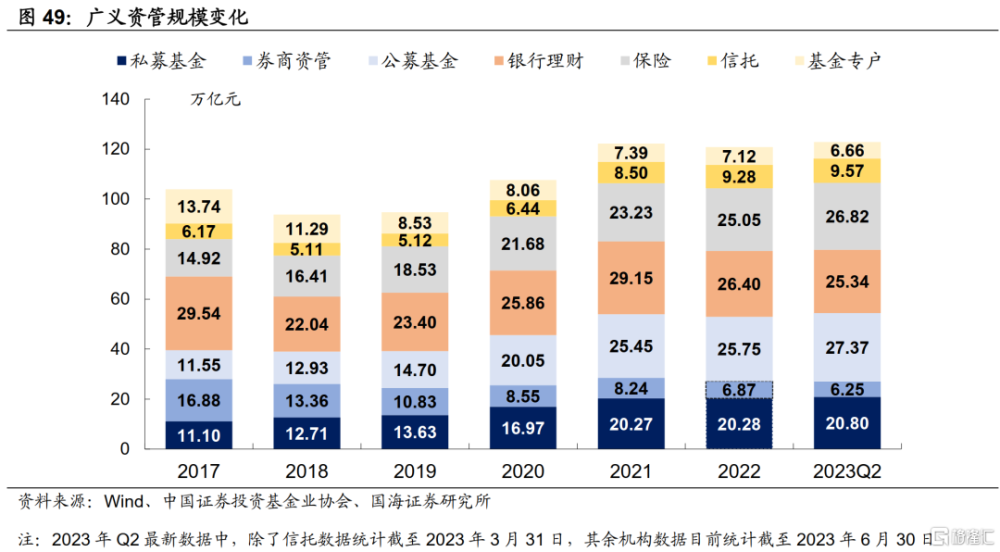

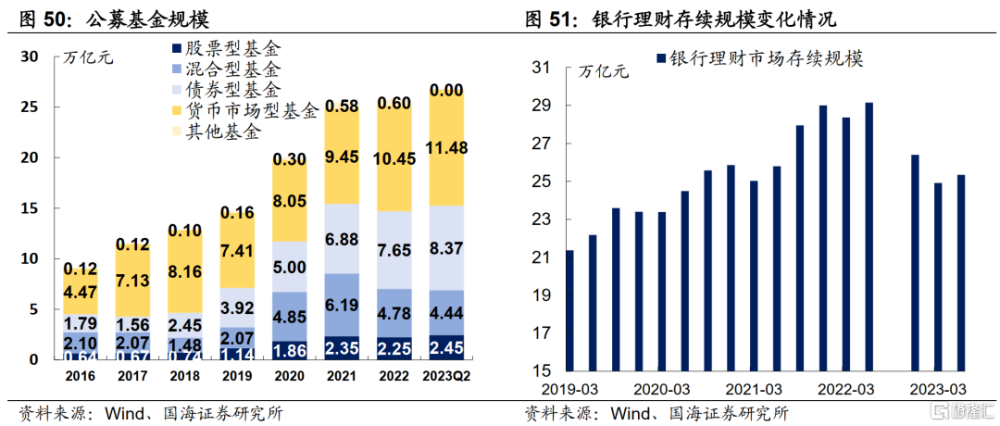

廣義資管买什么?

3、機構資金跟蹤

3.1

資金價格

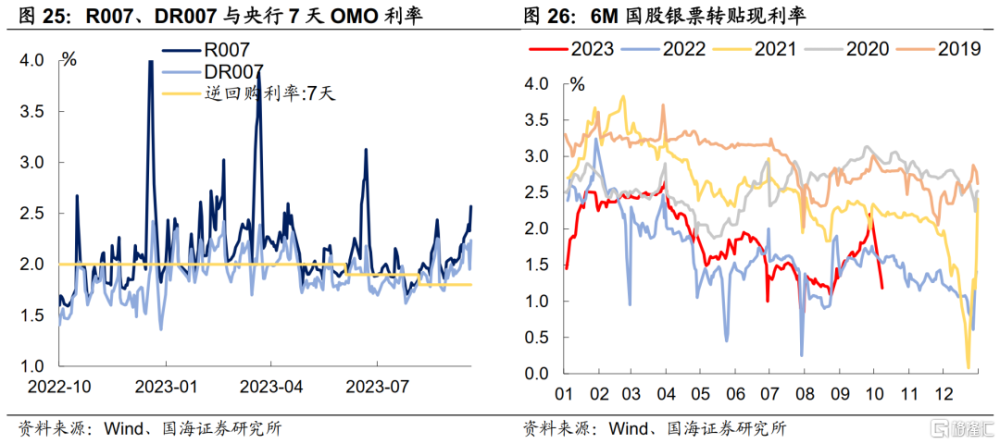

本周跨月流動性收緊。R007和DR007分別收於2.57%和2.24%,較上周分別上行31BP和4BP。6個月國股轉貼利率收於2.20%,較上周上行39BP。

3.2

融資情況

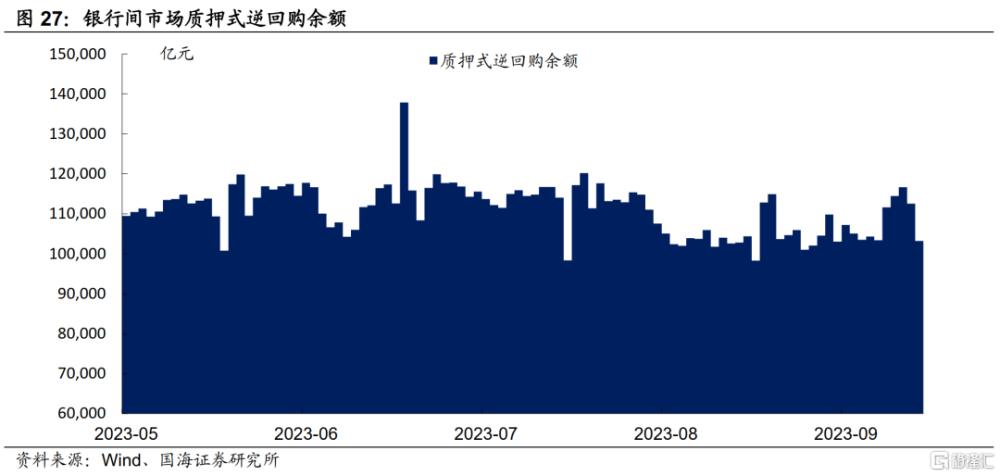

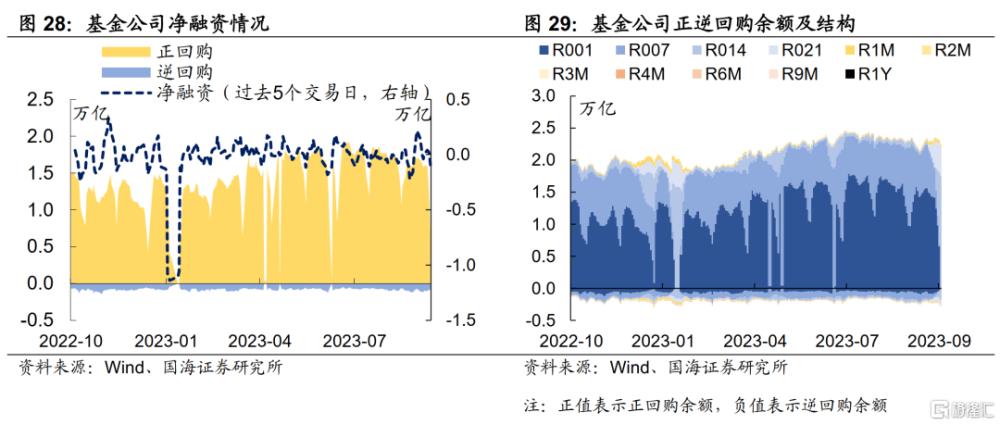

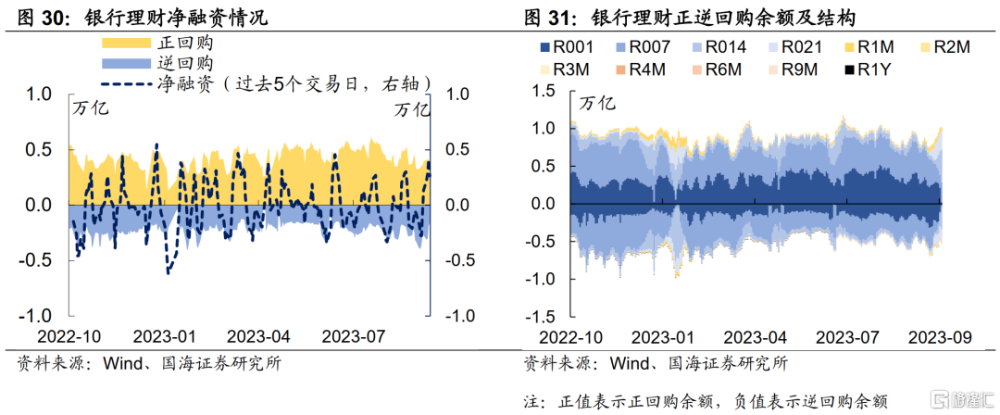

本周銀行間質押式逆回購余額103186.5億元,較上周減少7.6%。從廣義資管來看,本周基金公司、銀行理財分別淨融資-1012.0億元及2632.4億元。

4、機構行爲量化跟蹤

4.1

把脈基金久期

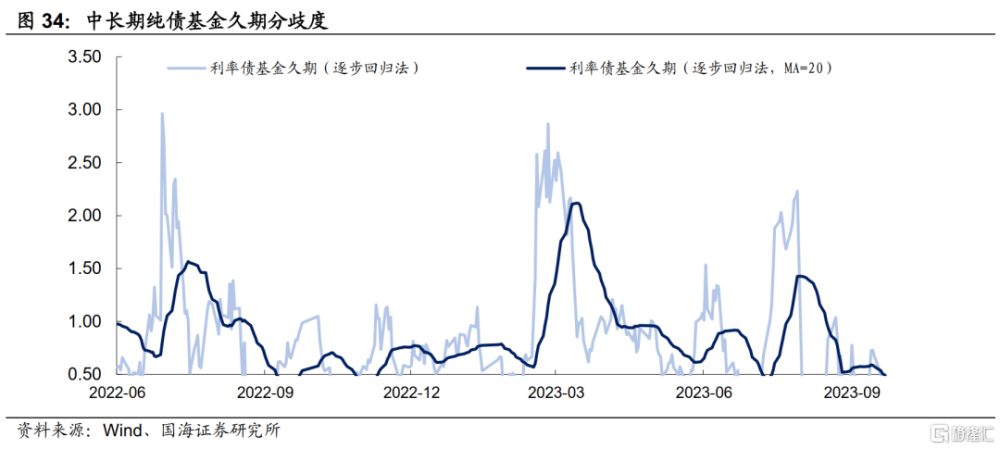

本周市場績優和一般利率債基金久期測算值分別爲2.96和2.95,較上周分別上行0.08和上行0.16。

4.2

“資產荒”指數

4.3

機構行爲交易信號

4.4

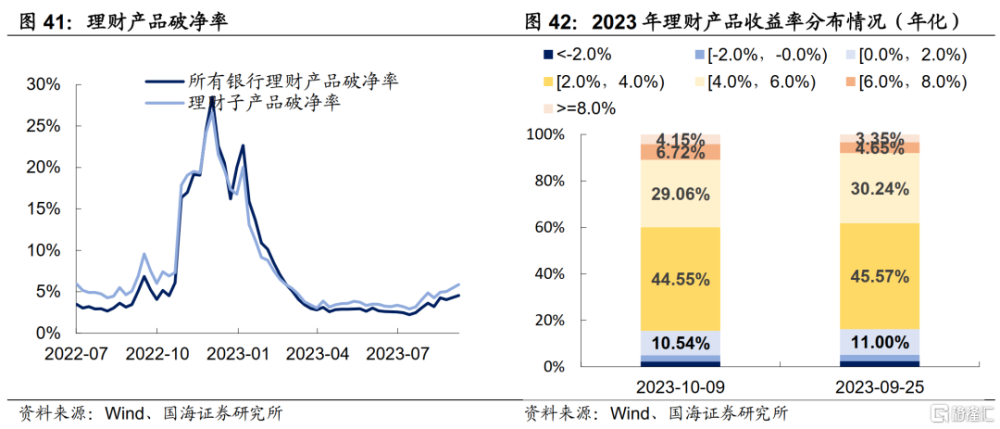

銀行理財破淨情況

本周全市場理財產品破淨率較上周略有上行,全部產品和理財子公司產品破淨率分別爲4.6%及5.9%。

4.5

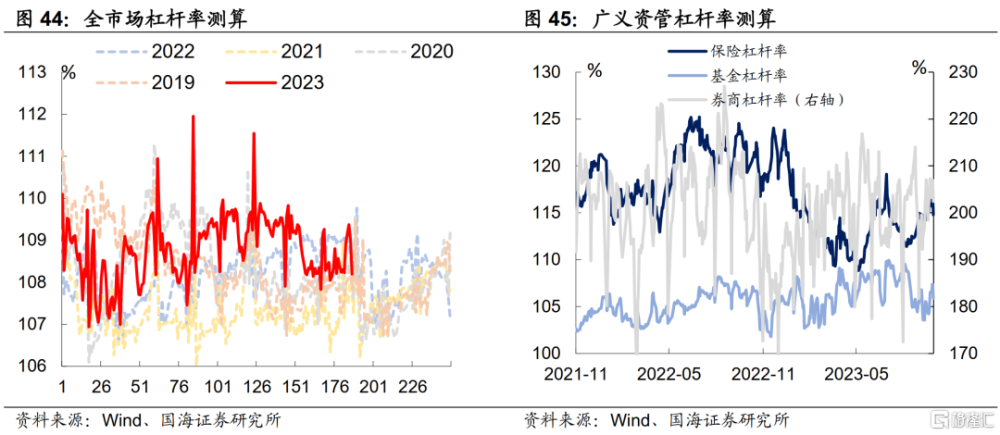

機構槓杆全知道

本周全市場槓杆率爲108.2%,較上周減少0.7個百分點。廣義資管方面,本周保險機構槓杆率錄得114.8%,較上周減少1.1個百分點;基金槓杆率錄得105.9%,較上周減少0.6個百分點;券商槓杆率錄得202.4%,較上周減少4.9個百分點。

5、國債期貨走勢跟蹤

6、廣義資管格局

風險提示:需要警惕流動性的“退潮”;歷史數據不能完全作爲未來市場走勢參考;模型測算可能存在誤差。

注:本文來自國海證券於2023年10月09日發布的證券研究報告《二永債交易節奏如何把握?—機構行爲周觀察》

證券分析師:靳 毅 SAC編號:S0350517100001;聯系人:劉 暢 SAC編號:S0350122080146

標題:二永債交易節奏如何把握?

地址:https://www.iknowplus.com/post/40630.html