美元仍處於升值大周期中

核心觀點

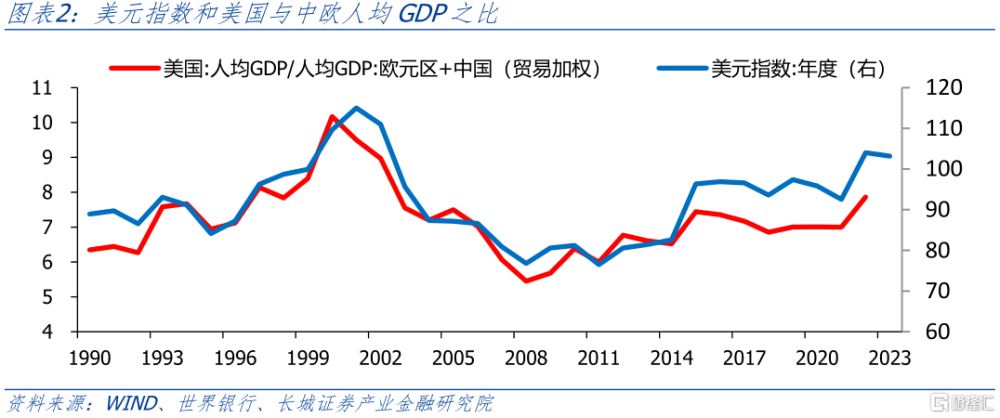

站在目前這個時間點上,我們認爲美元仍處於升值大周期中。通過比較美國與主要貿易國(中國、日本和歐洲)的人均收入(或人均GDP),我們就不難發現美元的長期趨勢。我們發現過去兩輪美元貶值趨勢,對應的都是日本的人均GDP快速增長和歐元區的人均GDP快速增長時期。如果未來幾年,中國相對美國經濟增長更快,貿易權重繼續上升,美元指數才可能進入新一輪的貶值大周期中。而目前中國所面臨的局面和前面的日本、歐元區較爲相似:老齡化、高槓杆以及生產率有待突破。基於以上形勢還未得到改善,我們仍然認爲美元仍處於升值大周期中。

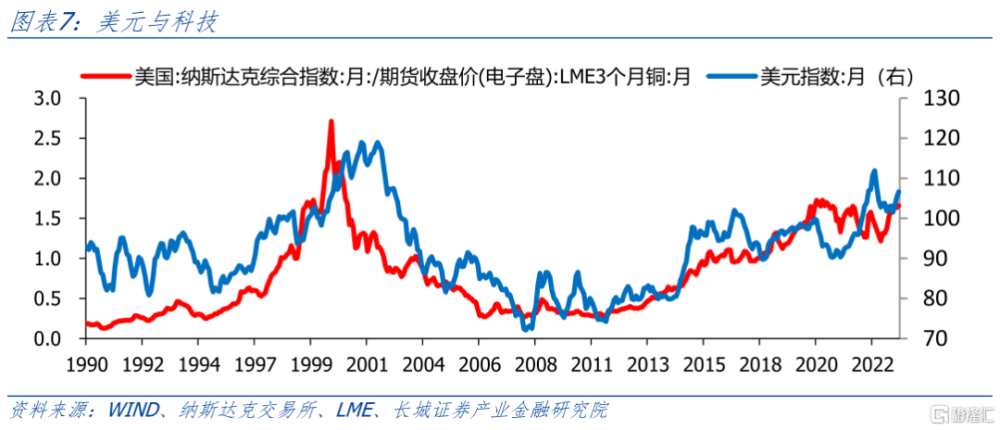

短期的經濟形勢也支持美元的繼續升值。本輪全球經濟的復蘇是結構性的,其中美國復蘇力度最強。美聯儲的加息進程還未結束,雖然9月份並未加息,但市場預期11月可能加息。並且近兩個月以來經濟數據持續走強,美國利率也在不斷上升,都推動了美元的繼續升值。本輪美國經濟復蘇的原因之一就是新的科技浪潮到來。美國是世界經濟的發動機,不僅僅表現在個人消費方面,也表現在科技創新方面。在上一輪互聯網科技浪潮階段,美國納斯達克指數突破4700點,接近5000點。伴隨着的就是美元指數突破120關口。

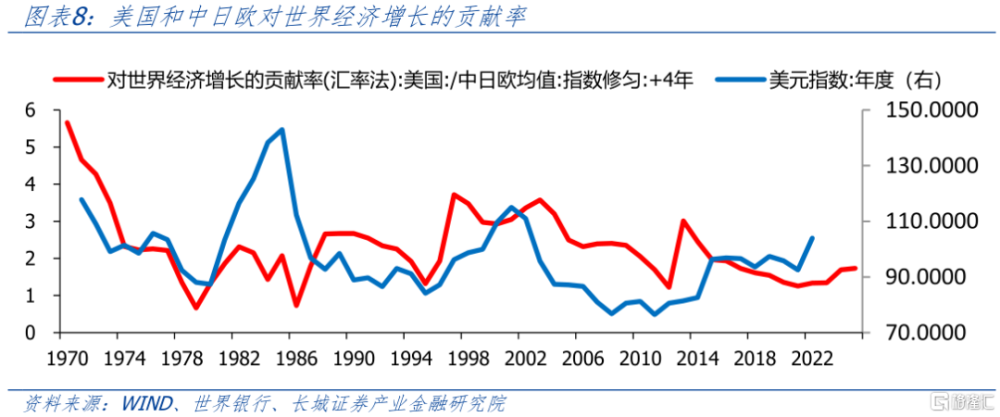

最後我們用世界銀行公布的各國對世界經濟的貢獻率來比較美國和其重要貿易夥伴之間的關系,可以發現美國的貢獻率比上中日歐三國的平均值領先美元指數大概四年。這一關系從美國放棄與黃金脫鉤、全球進入浮動匯率制時代就一直存在。從這一領先指標顯示的規律來看,2017年是美國貢獻佔比近幾年最低的一年,相對應的就是2021年的美元指數是最弱的一年,未來幾年(可能至少到2025年)美元指數都會呈現強勢或繼續升值的趨勢。

1

誰決定了美元?

在大學國際金融的教科書上基本上已經闡明了決定一國匯率走勢的因素:利率平價理論、購买力平價理論。一個是金融市場上的外匯需求,一個是商品市場上的外匯需求;一個是短期決定因素,一個是長期決定因素,兩者通過弗萊明-蒙代爾模型實現從短期向長期的動態平衡。

一國匯率的決定因素所含範圍之廣,涉及面之大,讓人瞠目結舌。更不用提作爲全球貨幣儲備的美元,在大部分時候美元受制於國內的外貿狀況、貨幣政策和財政政策的影響,但同時也受到國際融資環境、地緣政治等影響。所以前美國財政部長約翰·康納利曾言“美元是我們的貨幣,卻是你們的問題”。

短期內判斷美元的走勢難度較大,本文的重點也並不在於分析短期美元走勢。我們在每月的《大類資產配置報告》中都有對短期美元走勢做相應分析。但長期內美元的走勢確定性就較高,因爲其決定因素相對較爲穩定,就如同美國經濟中的其他決定因素都較穩定一樣。

國際金融研究中有一個顯著的現象:當換算成一種貨幣衡量價格時,各個國家的價格水平與實際人均收入成正比。這實際上是巴拉薩-薩繆爾森理論的體現,在貿易品生產部門,窮國的勞動生產率低於富國;但在非貿易品生產部門,二者生產率的差別小到可以忽略不計。然而,如果所有國家的貿易品價格大致相同,則窮國貿易品生產部門較低的勞動生產率意味着窮國的工資水平較低,因此,在非貿易品部門的生產成本也較低,非貿易品的價格水平也隨之降低。而富國貿易品生產部門的勞動生產率較高,因此,富國的非貿易品價格以及整個價格水平都較高。

扣除掉價格的匯率被稱爲實際匯率,它是指以國內一籃子支出來衡量國外同樣一籃子支出的價格。當國內產出相對於國外產出增加時,該國實際匯率就會上升,這裏比較的就是生產率的差別。由其他因素對經濟造成的貨幣衝擊,只會影響名義匯率和物價,而難以影響實際匯率。這也是貨幣中性的體現,因此我們在探討美元長期走勢時,也主要是研究實際美元指數的走勢,貨幣衝擊可能短期內影響其走勢,但拉長時間美國經濟會逐漸回歸其長期趨勢。

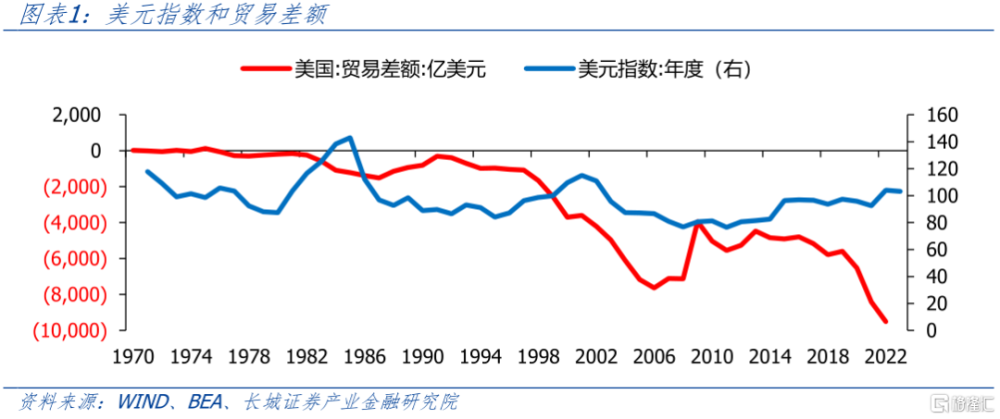

有人認爲國際收支平衡決定了匯率的走勢,這在一定程度或形勢下是正確的。根據《國際貨幣基金組織協定》,一個有巨額長期經常項目赤字的國家,可能會被視爲出現了“根本性失衡”,從而具備了實行貨幣貶值的條件。可惜近幾十年來中美兩大國都不符合這一規律,美國從1977年开始不斷擴大貿易逆差之後,美元並未呈現出單邊貶值的趨勢。商品貿易層面的供需關系並不是外匯貨幣市場上的決定力量。

2

美元仍處於升值大周期中

站在目前這個時間點上,我們認爲美元仍處於升值大周期中。我們最早在2022年6月《大類資產配置月報》裏就已經提出中期美元仍處於升值階段,直到現在我們仍然認爲美元仍處於升值大周期中。雖然我們在去年9月的報告《美元升值何時了?》中預測到今年6月之前美元會進入貶值趨勢,但這主要基於美國會發生經濟危機、深度衰退的前提假設之下。實際情況是今年3月發生硅谷銀行事件之後美聯儲及其他金融機構及時出手,防止了危機的蔓延,導致預測偏差。我們在前期報告中已經闡明這一過程,同時該文也是短期分析美元的範例,與本文的長期視角並不衝突。

正如上文所述以及前期我們報告所分析,通過比較美國與主要貿易國(中國、日本和歐洲)的人均收入(或人均GDP),我們就不難發現美元的長期趨勢。我們發現過去兩輪美元貶值趨勢,對應的都是日本的人均GDP快速增長和歐元區的人均GDP快速增長時期。而隨後日本出現了“失落的十年”,歐洲也出現了增長停滯。本文我們再把歐元區的人均GDP和中國的人均GDP根據和美國的貿易權重進行加權測算人均GDP,與美國人均GDP相比測算出的比值,來比較美元指數。不難發現,兩者走勢基本一致,符合上文所述的實際匯率決定因素。

如果未來幾年,中國相對美國經濟增長更快,貿易權重繼續上升,美元指數才可能進入新一輪的貶值大周期中而目前中國所面臨的局面和前面的日本、歐元區較爲相似:老齡化、高槓杆以及生產率有待突破。

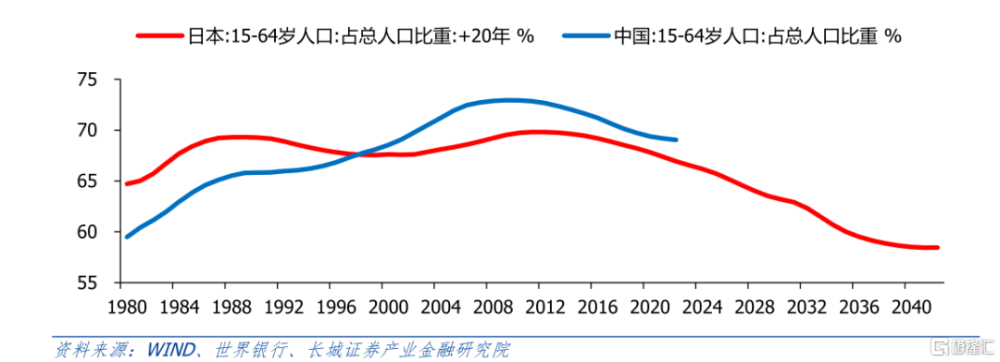

中國15-64歲人口佔比正在下降,並且可能像20年前的日本一樣出現一段持續快速下降的趨勢中。2022年國家衛生健康委召开新聞發布會,老齡司司長王海東表示,預計“十四五”時期,60歲及以上老年人口總量將突破3億,佔比將超過20%,進入中度老齡化階段。2035年左右,60歲及以上老年人口將突破4億,在總人口中的佔比將超過30%,進入重度老齡化階段。到2050年前後,我國老年人口規模和比重、老年撫養比和社會撫養比將相繼達到峰值。日本當前的勞動力人口已經逐漸穩定下來。

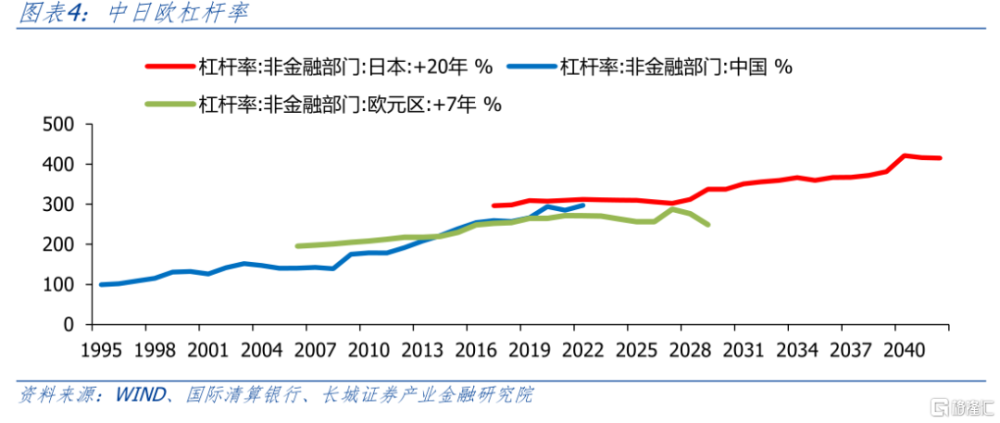

中國的宏觀槓杆率(國際清算銀行公布的非金融部門槓杆率)正在快速攀升,接近於20年前的日本,也高於7年前的歐元區。未來無論是繼續上漲還是能夠穩住持平,中國的經濟增長都可能伴隨着匯率的持續貶值,這一點與2008年之後的歐元區較爲相似。根據我們前期報告《如何看待債務對經濟的影響?》已經分析,私人部門已經進入去槓杆過程,伴隨着需求的收縮,這是債務周期後半段的特徵。如果我們能夠成功實現和諧化債的結果,宏觀槓杆率保持穩定,其中也必然由特定部門做出的經濟犧牲。更何況大部分去債務的過程都伴隨匯率的貶值,比如日本和歐元區。

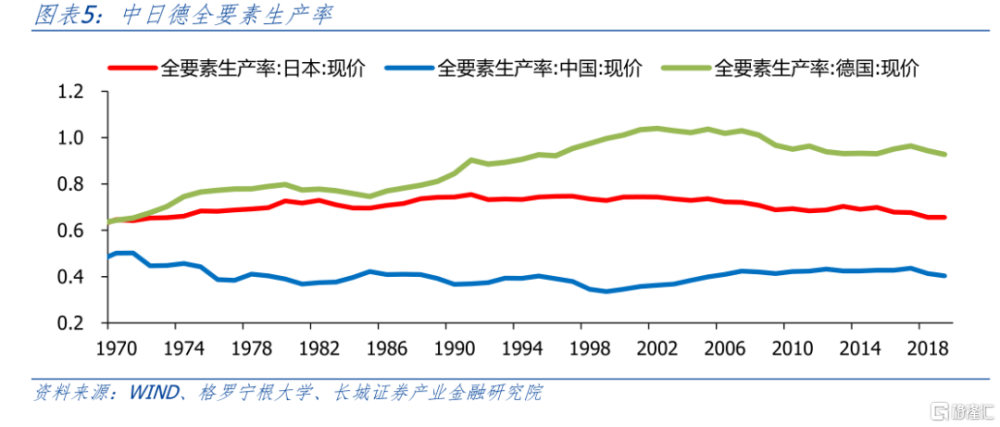

中國的全要素生產率依然較低。荷蘭格羅寧根大學以美國=1來衡量各國全要素生產率。自從加入WTO,中國的全要素生產率相對美國持續上升。但2019年,中國全要素生產率僅爲0.4035(美國=1),與美國的差距依然較大,且呈現出下滑態勢。雖然近三年數據並未公布,但在疫情影響下,中國全要素生產率可能仍處低位。中國需要進一步改革开放,縮小與美國的生產率差距。

基於以上形勢還未得到改善,我們仍然認爲美元仍處於升值大周期中。

3

可能至少在2025年之前都會維持強勢

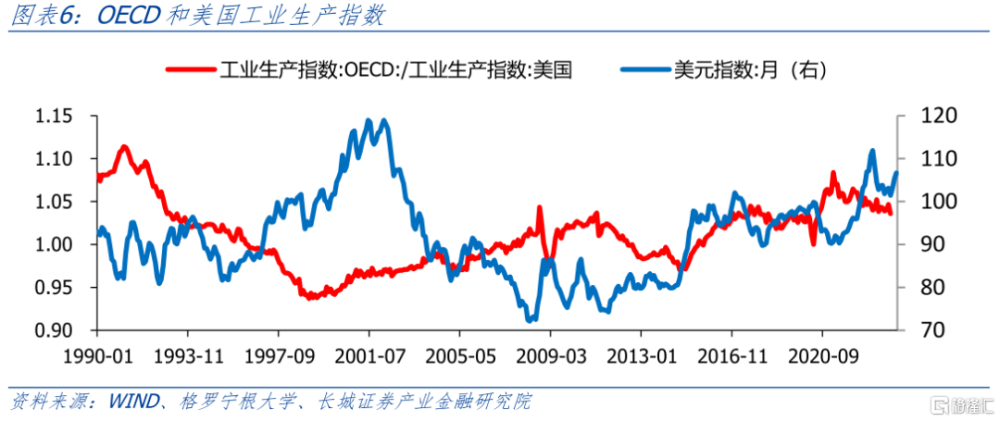

短期的經濟形勢也支持美元的繼續升值。比如我們前期多篇報告所言,本輪全球經濟的復蘇是結構性的,其中美國復蘇力度最強,中國最弱,歐日居於中間。我們用OECD代表除美國之外的其他國家,用其工業生產指數與美國相比整合與美元指數走勢相反。這說明當美國經濟最強的時候,美元指數大部分都呈現強勢狀態。比如現在,美國國債利率處於2008年以來的最高水平,遠遠高於其他貿易國家,造成資金的虹吸效應,美元需求增加,美元升值。美聯儲的加息進程還未結束,雖然9月份並未加息,但市場正在預期11月加息的可能性。並且近兩個月以來經濟數據持續走強,美國利率也在不斷上升,都推動了美元的繼續升值。

本輪美國經濟復蘇的原因之一就是新的科技浪潮到來。美國是世界經濟的發動機,不僅僅表現在個人消費方面,也表現在科技創新方面。在上一輪互聯網科技浪潮階段,美國納斯達克指數突破4700點,接近5000點。伴隨着的就是美元指數突破120關口。自從2012年智能手機科技浪潮开啓以來,納斯達克指數再創新高,同樣伴隨的是美元指數的不斷上漲。我們在分析時不僅僅看納斯達克指數,更是把其與工業基礎原材料銅的價格相對比較,這一比值反映的科技與工業原材料之間的關系。如果AI大模型的突破能夠延續智能手機的發展,美元或將再創本輪新高。

最後我們用世界銀行公布的各國對世界經濟的貢獻率來比較美國和其重要貿易夥伴之間的關系,可以發現美國的貢獻率比上中日歐三國的平均值領先美元指數大概四年。這一關系從美國放棄與黃金脫鉤、全球進入浮動匯率制時代就一直存在。從這一領先指標顯示的規律來看,2017年是美國貢獻佔比近幾年最低的一年,相對應的就是2021年的美元指數是最弱的一年,未來幾年(可能至少到2025年)美元指數都會呈現強勢或繼續升值的趨勢。

風險提示

美國經濟衰退;美國貨幣政策進一步收縮;中美競爭加劇

注:本文爲長城證券2023年10月9日研究報告《美元仍處於升值大周期中》,報告分析師: 蔣飛S1070521080001

標題:美元仍處於升值大周期中

地址:https://www.iknowplus.com/post/40623.html