特殊再融資債落地,影響有哪些?

主要觀點

近期地方債發行計劃顯示,節後特殊再融資債將落地。近期公布的地方債發行計劃顯示,10月9日內蒙古將發行再融資一般債券合計663.2億元,資金用途爲償還到期債務,而10月10日天津也將發行再融資一般債券210億元,同樣用於償還到期債務。根據此前特殊再融資債發行經驗,這意味着這幾支債券是特殊再融資債,將用於置換隱性債務。這意味着7月底政治局會議提出的一攬子化債計劃進入到實質性落地階段,節後再融資債有望進入到密集發行期。那么特殊再融資債發行會產生哪些影響呢?

再融資債並非新增融資,因而對社融總量影響有限。再融資債並非新增債務,而是置換現有存量債務,因而不僅需要考慮再融資債對地方債的增加,還需要考慮對其他債務的償還。例如再融資債發行償還貸款,則對應地方債的增加和貸款的減少,對總體社融並無影響,只是結構發生了變化。而考慮到社融已經囊括了絕大部分實體經濟融資,沒有納入社融的債務如工程款等體量有限,主要債務如貸款、債券、非標等都在社融中,因而特殊再融資債落地對社融總量影響有限,甚至可以忽略。

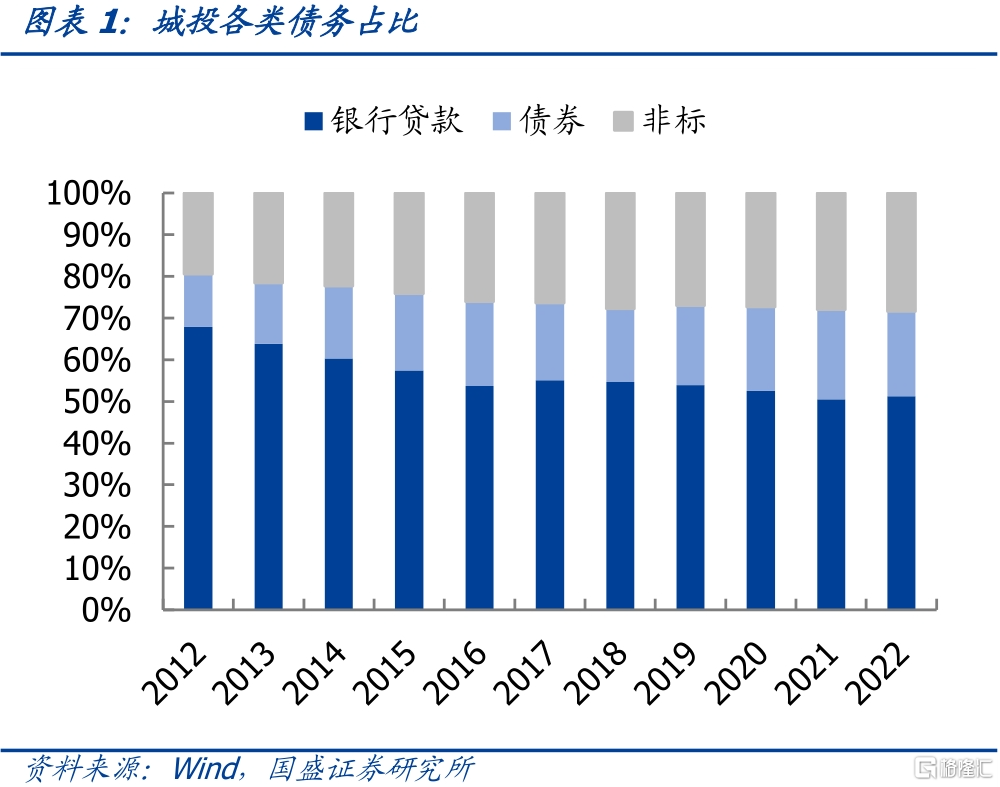

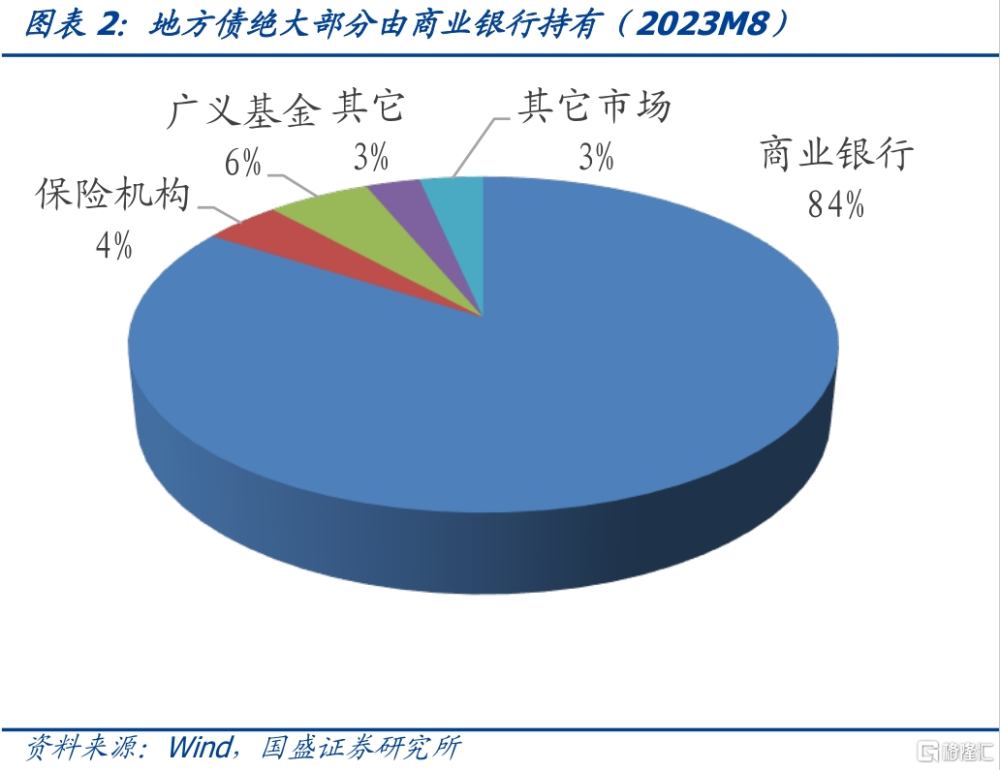

再融資債是存量債務置換,供給衝擊無需過慮。市場擔憂再融資債落地是否會形成新的供給衝擊?事實上,再融資債並非新增債務,而從機構來看,由於地方債持有者主要是地方商業銀行,而債務置換的對象又主要是貸款,即使是公开債,由於這些弱資質區域也主要是由地方銀行持有,因而大部分是地方銀行資產由貸款、城投債甚至非標等,轉爲地方政府債,市場化供給衝擊有限。考慮到城投債務結構中貸款佔一半以上,城投債佔20%左右,那么保守估計,有近七成不會形成市場化供給,也就是說,即使特殊再融資債發行1.5萬億,市場化供給的不足4500億,衝擊有限。

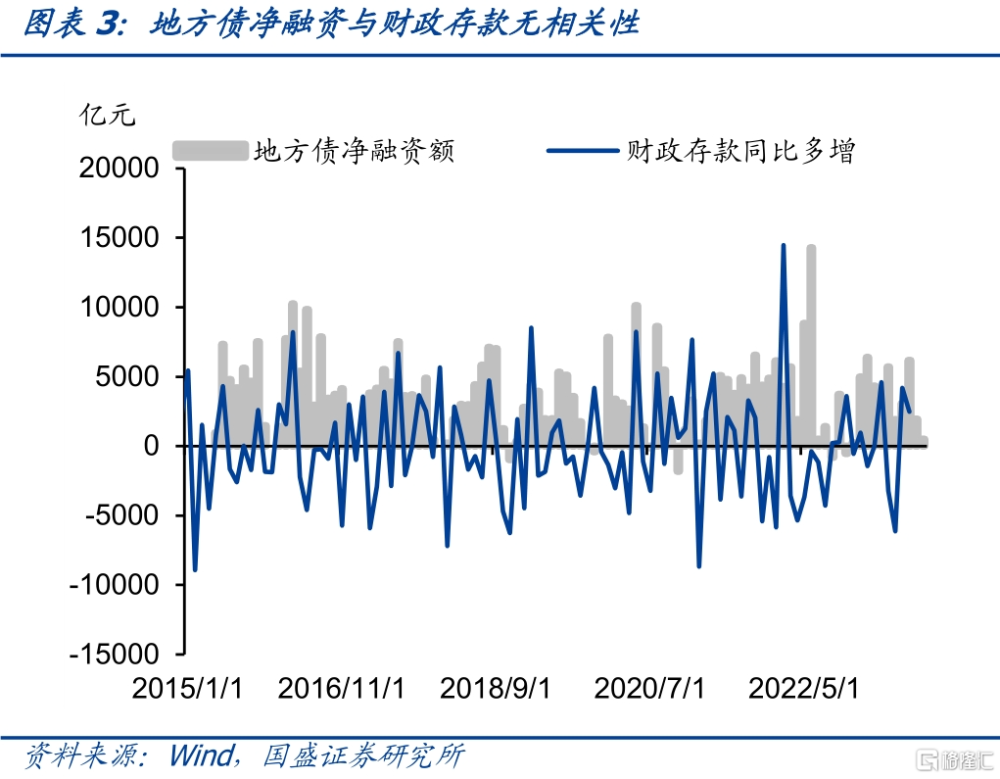

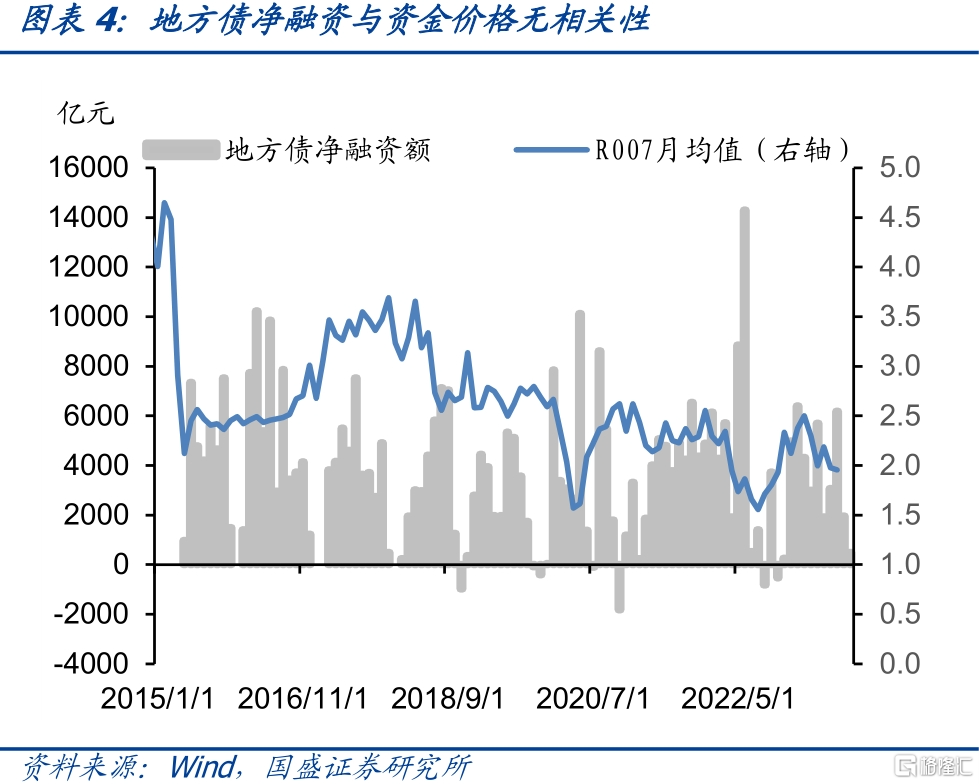

再融資債發行會及時償還存量債務,對流動性衝擊同樣不大。市場同樣擔憂再融資債發行會衝擊資金面。這一方面體現在債券供給增加,導致流動性供給不足;另一方面,擔憂再融資債發行後資金轉化爲財政存款,導致流動性趨緊。對於前者,我們在前文已經分析了,市場化的供給有限,因而並不會導致流動性明顯不足。而對後者來說,再融資債發行與置換間隔往往很短,甚至可能是同時發生,因而不會在財政存款中有較多的積累,因而對流動性衝擊也有限。這是因爲如果發行再融資債但並未進行相應債務置換,這意味着需要同時擔負兩筆債務利息。以內蒙10月10日663.2億再融資債發行爲例,即使以3%利率計算,日利息也在545萬,地方政府有很高動力即使置換債務。而且,從此前經驗來看,無論是2015-2018年的置換債發行期間,還是2020-2021年特殊再融資債發行期間,地方債發行與財政存款均無明顯相關性,更未導致資金面因此收緊。

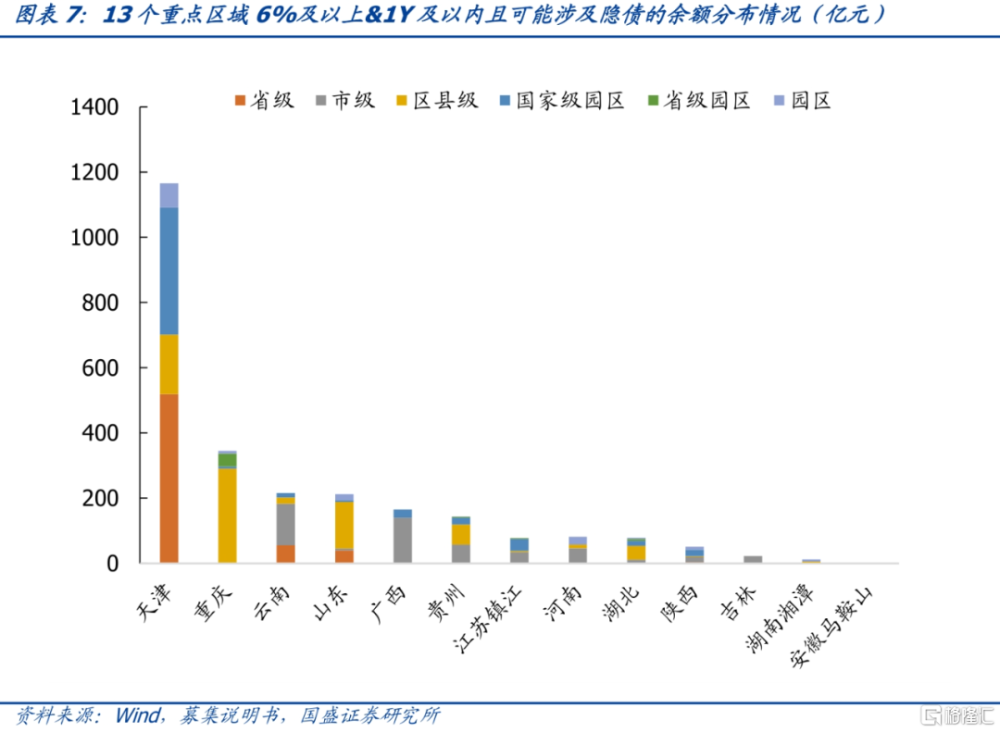

相對來說,再融資債將對信用債帶來更爲直接的利好,特別是再融資債重點支持區域的城投債,或者有望能夠直接被再融資債置換的城投債。再融資債將顯著改善重債地區短期償債壓力,也將降低重債地區付息壓力。我們對當前城投債進行了篩選,嘗試篩選出被置換可能性較高的債券(詳見我們9月12日報告《追溯來看,哪些城投債可能會被置換?》)。我們穿透城投公开債,按圖索驥查找其借新還舊的源頭是否投入到了2015-2017年的項目中。如果是,那么這筆債券有可能是隱性債務,從而在本輪債券置換中得以置換的概率會比較高。當然考慮到再融資債置換的訴求是降低債務成本,因而更多的集中於高成本債務,我們把篩選重點放在了1年以內到期以及票息在6%以上的個券。具體到詳細地區來看,天津、貴州、重慶、山東有較多值得關注的可能被置換債規模較大的區域。

再融資債落地影響更大的是信用,對利率衝擊有限。再融資債置換緩解了地方政府債務短期的償付壓力,也體現了政策穩定市場的意圖,城投風險有所緩解,信用市場也出現了較爲明顯的資質下沉。但再融資債並未解決長期償付能力問題,在短期改善長期並不明朗情況下,市場的反映是在短端快速下沉資質。我們建議繼續在短端有票息區域下沉資質。而對利率債來說,再融資債衝擊有限,無需過慮。

風險提示:資金收緊超預期,政策超預期,測算可能存在誤差。

報告正文

近期地方債發行計劃顯示,節後特殊再融資債將落地。近期公布的地方債發行計劃顯示,10月9日內蒙古將發行再融資一般債券合計663.2億元,資金用途爲償還到期債務,而10月10日天津也將發行再融資一般債券210億元,同樣用於償還到期債務。普通再融資債發行資金用途一般會說明用於償還某支到期的地方政府債券,而這幾支與普通再融資債不同,只是說明償還到期債務。根據此前特殊再融資債發行經驗,這意味着這幾支債券是特殊再融資債,將用於置換隱性債務。這意味着7月底政治局會議提出的一攬子化債計劃進入到實質性落地階段,節後再融資債有望進入到密集發行期。那么特殊再融資債發行會產生哪些影響呢?

再融資債並非新增融資,因而對社融總量影響有限。再融資債並非新增債務,而是置換現有存量債務,因而對總體社會融資來說,不僅需要考慮再融資債對地方債的增加,還需要考慮對其他債務的償還。例如再融資債發行償還貸款,則對應地方債的增加和貸款的減少,對總體社融並無影響,只是結構發生了變化。而考慮到社融已經囊括了絕大部分實體經濟融資,沒有納入社融的債務如工程款等體量有限,主要債務如貸款、債券、非標等都在社融中,因而特殊再融資債落地對社融總量影響有限,甚至可以忽略。

再融資債是存量債務置換,不會產生明顯的供給衝擊。市場擔憂再融資債落地是否會形成新的供給衝擊?事實上,再融資債並非新增債務,而是用地方債置換原有的存量債務,因此在社融上並不會形成新增。而從機構來看,由於地方債持有者主要是地方商業銀行,而債務置換的對象又主要是貸款,即使是公开債,由於這些弱資質區域也主要是由地方銀行持有,因而大部分是地方銀行資產由貸款、城投債甚至非標等,轉爲地方政府債,市場化供給衝擊有限。考慮到城投債務結構中貸款佔一半以上,城投債佔20%左右,那么保守估計,有近七成不會形成市場化供給,也就是說,即使特殊再融資債發行1.5萬億,能夠市場化供給的不足4500億,對市場衝擊有限。

對資金面來說,再融資債衝擊同樣不大。市場同樣擔憂再融資債發行會衝擊資金面。這一方面體現在債券供給增加,導致流動性供給不足;另一方面,擔憂再融資債發行後資金轉化爲財政存款,導致流動性趨緊。對於前者,我們在前文已經分析了,市場化的供給有限,因而並不會導致流動性明顯不足。而對後者來說,再融資債發行與置換間隔往往很短,甚至可能是同時發生,因而不會在財政存款中有較多的積累,因而對流動性衝擊也有限。這是因爲如果發行再融資債但並未進行相應債務置換,這意味着需要同時擔負兩筆債務利息。以內蒙10月10日663.2億再融資債發行爲例,即使以3%利率計算,日利息也在545萬,地方政府有很高動力即使置換債務。而且,從此前經驗來看,無論是2015-2018年的置換債發行期間,還是2020-2021年特殊再融資債發行期間,地方債發行與財政存款均無明顯相關性,更未導致資金面因此收緊。

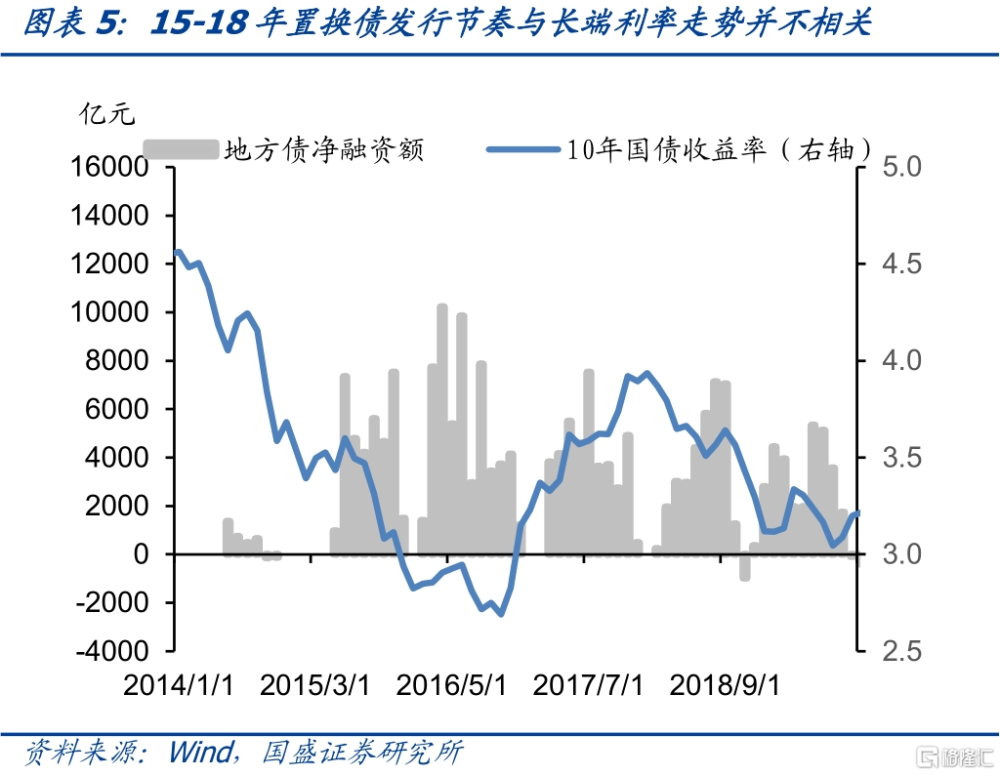

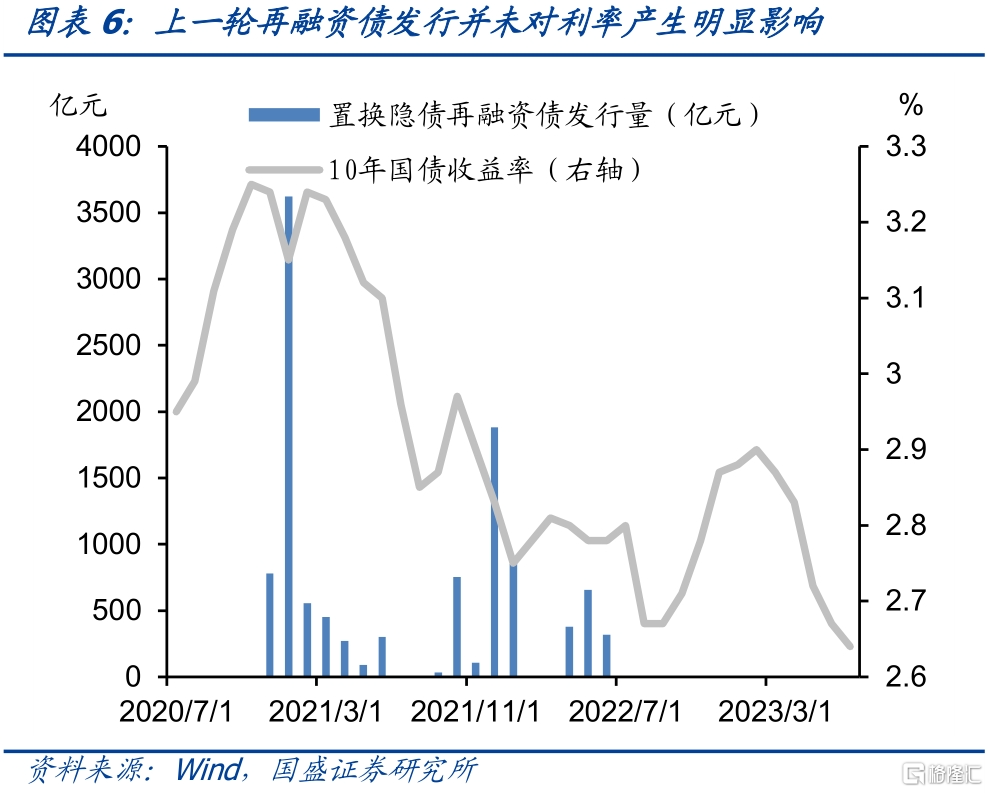

因此,對利率債來說,無論是從對總體融資影響,還是從資金面衝擊,供給衝擊等角度來看,再融資債影響均有限。2015-2018年置換債發行以及2020-2021年再融資債發行的經驗數據也顯示,對利率債並無明顯影響。

相對來說,再融資債將對信用債帶來更爲直接的利好,特別是再融資債重點支持區域的城投債,或者有望能夠直接被再融資債置換的城投債。再融資債將顯著改善重債地區短期償債壓力,也將降低重債地區付息壓力。當前重債地區債務普遍短期化,債務置換之後,按今年再融資債平均8.8年的發行期限比較,債務久期將大幅拉長,短期償債壓力也將明顯減輕。而再融資債置換隱債能夠有效的降低融資成本,但這個影響相對次要。如果再融資債置換對象平均負債成本在5%,那么以當前10年期地方債平均利率2.88%估算,1.5萬億的置換量能夠降低地方政府年利息支出300億以上。

我們對當前城投債進行了篩選,嘗試篩選出被置換可能性較高的債券(詳見我們9月12日報告《追溯來看,哪些城投債可能會被置換?》)。我們穿透城投公开債,按圖索驥查找其借新還舊的源頭是否投入到了2015-2017年的項目中。如果是,那么這筆債券有可能是隱性債務,從而在本輪債券置換中得以置換的概率會比較高。當然考慮到再融資債置換的訴求是降低債務成本,因而更多的集中於高成本債務,我們把篩選重點放在了1年以內到期以及票息在6%以上的個券。

具體到詳細地區來看,天津、貴州、重慶、山東有較多值得關注的可能被置換債規模較大的區域。重點區域的共142個地區(含省本級、地級市以及直轄市的區縣)中,共有28個地區在6%及以上且1Y及以內的區間內可能被置換債規模爲20億以上,其中天津有8個地區,重慶有5個地區,貴州和山東各有4個地區。根據前文劃分的梯隊,第一梯隊的天津僅市本級可能被置換債規模就高達529億元,其次是濱海新區(226億元)和武清經开區(147億元);第二梯隊的廣西和雲南可能被置換債均集中其省會,柳州市可能被置換債規模143億元,昆明市可能被置換債規模110億元。其余地區可能被置換債規模均在100億元以下,規模較大的地區包括江蘇鎮江(88億元)、天津津南區(79億元)、重慶大足區(79億元)等地。

再融資債落地影響更大的是信用,對利率衝擊有限。再融資債置換緩解了地方政府債務短期的償付壓力,也體現了政策穩定市場的意圖,城投風險有所緩解,信用市場也出現了較爲明顯的資質下沉。但再融資債並未解決長期償付能力問題,在短期改善長期並不明朗情況下,市場的反映是在短端快速下沉資質。我們建議繼續在短端有票息區域下沉資質。而對利率債來說,再融資債衝擊有限,無需過慮。

風險提示:資金收緊超預期,政策超預期,測算可能存在誤差。

注:本文節選自國盛證券2023年10月8日發布的研報《特殊再融資債落地,影響有哪些?》,報告分析師:楊業偉 S0680520050001

標題:特殊再融資債落地,影響有哪些?

地址:https://www.iknowplus.com/post/40242.html