民生策略:經濟的修復正在逐步確認

【報告導讀】國慶期間海外資產價格的波動背後指示了美國經濟中期滯脹格局正在形成,對於長期通脹的定價將逐步出現。後續關注名義利率和實際利率的方向將逐步背離,實物資產將更加優於金融資產。對於國內而言,經濟修復仍在進行中。因此分子端應注重與全球通脹和中國需求相關的品種,而分母端注重價值優於成長。

摘要

1 海外多事之秋:海外緊縮和經濟強韌交易衝頂回落的分水嶺

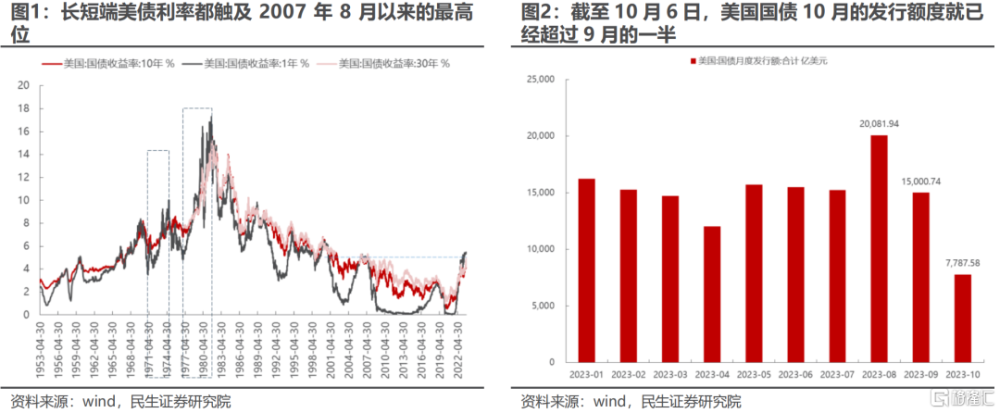

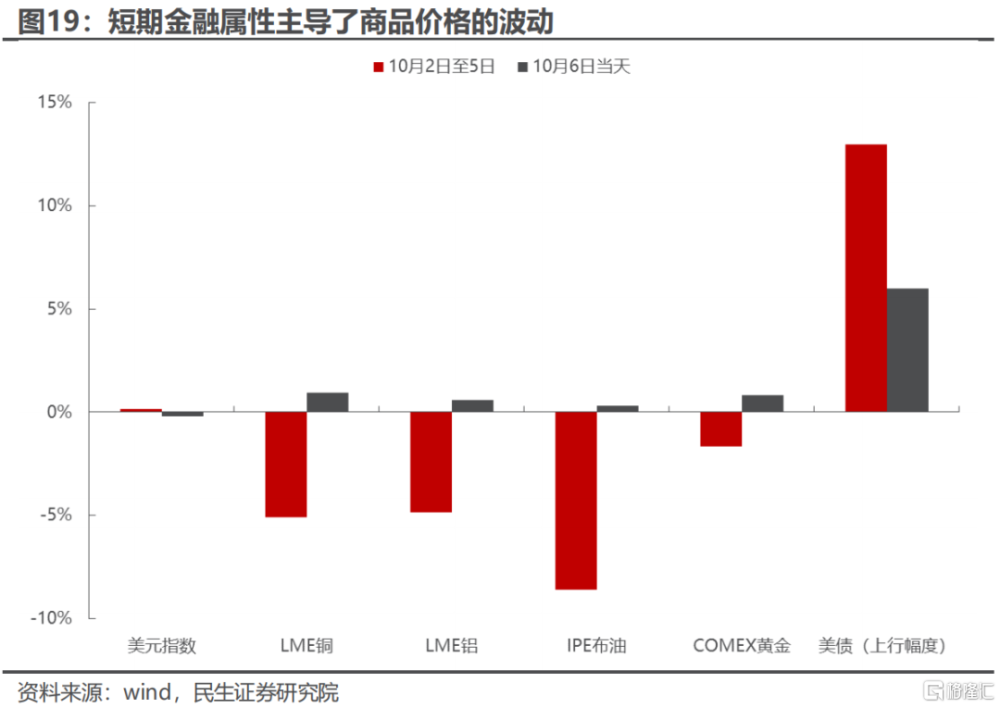

國慶期間,海外資本市場並不平靜,波瀾再起:美債利率大幅上行,美元十分強勢;與此同時以原油、銅/鋁、黃金爲代表的大宗商品出現了明顯下跌。我們認爲美債大幅上行背後:投資者對長期緊縮的擔憂以及美債供給大幅增加導致的供需失衡是很重要的因素。在非農數據大幅超出市場預期後,美債美元也僅僅只是衝高回落,美股與商品反而出現明顯反彈,我們對此的理解是市場投資者在前期緊縮擔憂達到極致後,开始更關注美國經濟出現的一些邊際變化:美國經濟在政府不可持續的大量开支下的“裂痕”已經顯現,包括麥卡錫下台和政府財政預算的關門風波,而被擠出的私人投資也指示經濟向上彈性不足;另一方面,從時薪和失業率看勞動力市場出現了緩和跡象。未來一個階段,市場最大的分歧在於:應該按照一般框架,直接邊際交易進入衰退式寬松的敘事;還是關注一些長期變化,开啓美國經濟增長放緩+通脹維持高位的“滯脹”場景。

2 美國真正的“滯脹”可能剛剛开始,兩種利率开始逐步分化

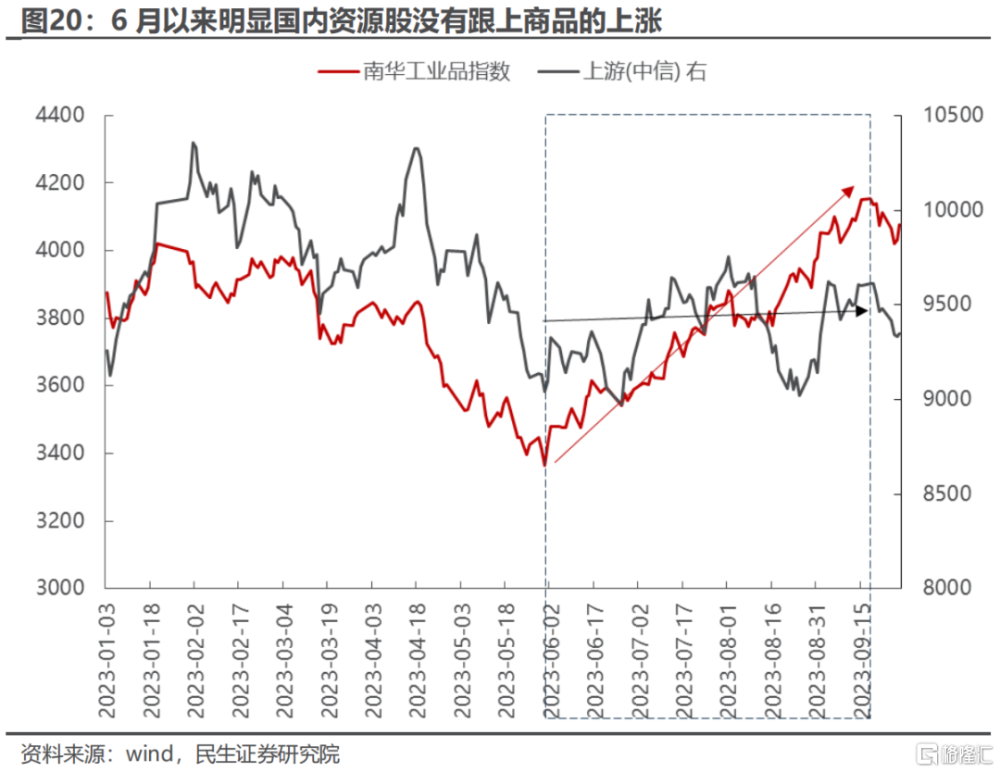

我們認爲真正的“滯脹”可能是未來一個階段對於美國經濟更合理的情景假設:(1)雖然財政支出會邊際放緩,但對於私人部門的擠出效應可能會緩解。同時在這種環境下緊縮的貨幣政策可能也會相對緩和。而從美國經濟結構來看,呈現出明顯分化的特徵:目前雖然服務業PMI繼續下行,但制造業PMI仍在反彈,而私人住宅投資的同比負增長幅度有所收斂。所以美國經濟不至於立刻陷入深度衰退,更有可能進入彈性缺乏期。(2)對於通脹而言,參考1970s,此時由於財政刺激到通脹之間會有時滯,所以在這個階段通脹反而可能會繼續上行,只不過如果沒有新的供應衝擊,這一輪“滯脹”的程度會比1976年以後溫和。當通脹黏性被確認,名義利率中樞難以有效下行,但是長期通脹預期會驅動實際利率下行。更受名義利率驅動的金融資產會明顯跑輸更受實際利率驅動的大宗商品,貨幣相對實物貶值的時代正在悄然开啓,美元過去作爲貨幣中最後的堡壘,也會因爲通脹預期的變化最終確認購买力的下降。而在油價下跌中,其中原因值得關注:沙特可能會尋求通過增加石油供給來換取美國軍事資源。我們認爲,沙特用石油資源換取美國軍事資源本質上還是實物資產之間的互換,這恰恰說明了在打壓通脹方面,貨幣政策收效甚微,最終需要回到資源互換的層面。當然,沙特的表態只是階段性緩解了油價的向上彈性,但並非是下行的壓力。考慮到資源股在9月並未完全跟隨商品價格而上漲,本輪回調的壓力不大,後續以有色爲代表的品種可能會率先完成調整,受貨幣邏輯的驅動而重新上漲。

3 國內:經濟企穩恢復仍是主旋律

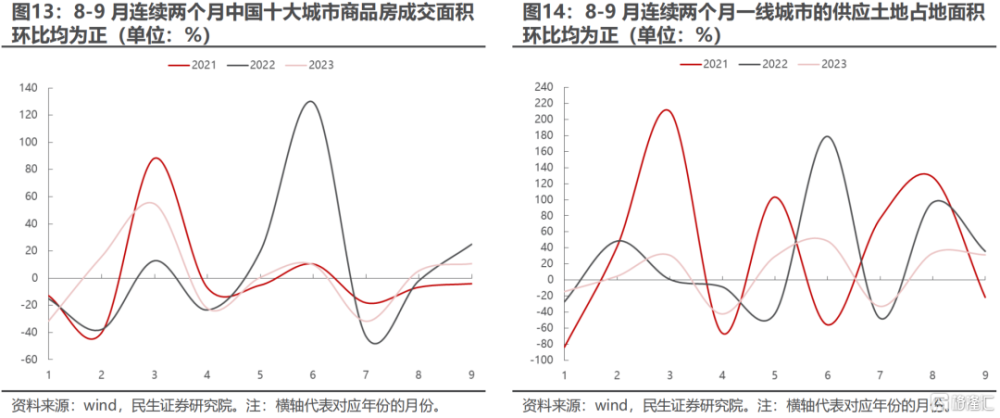

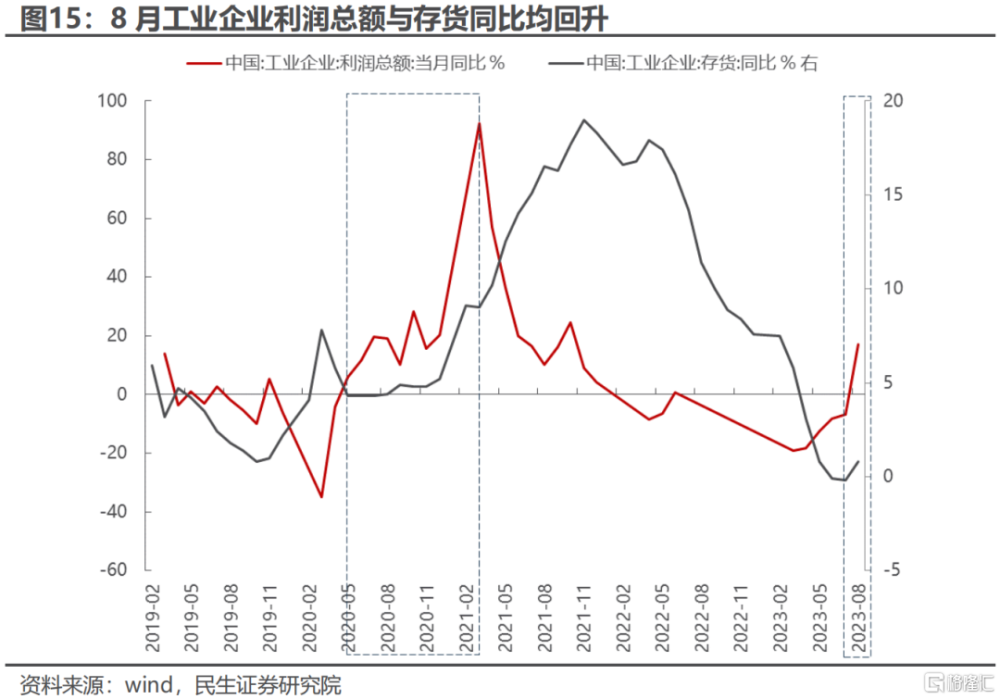

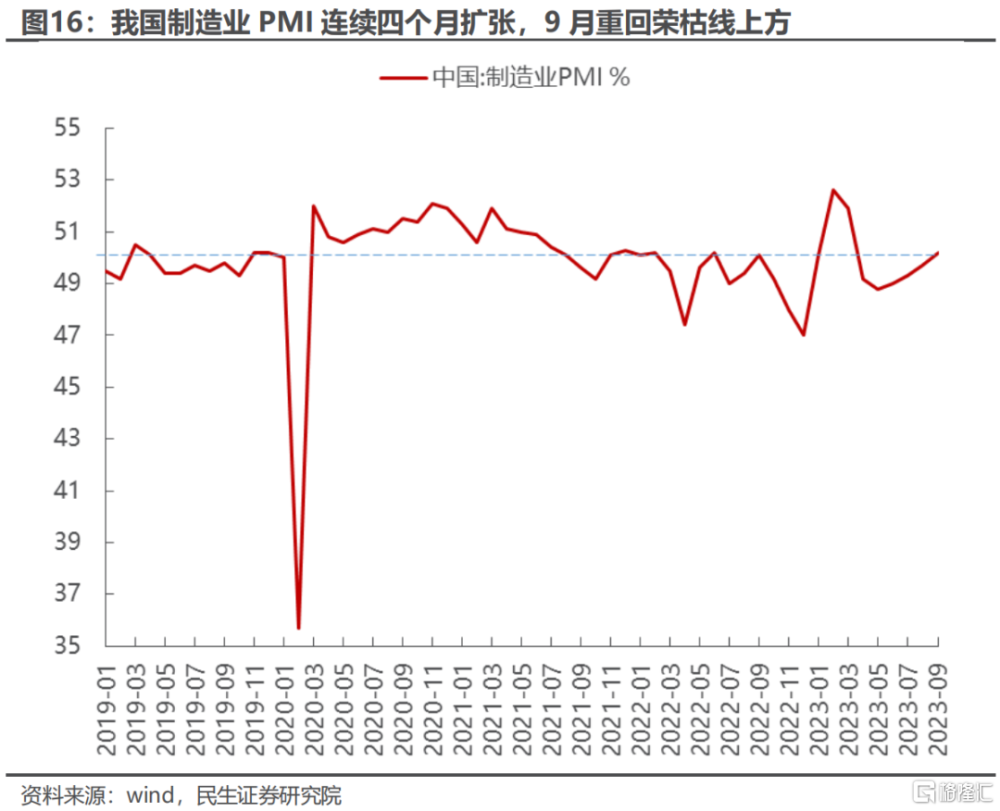

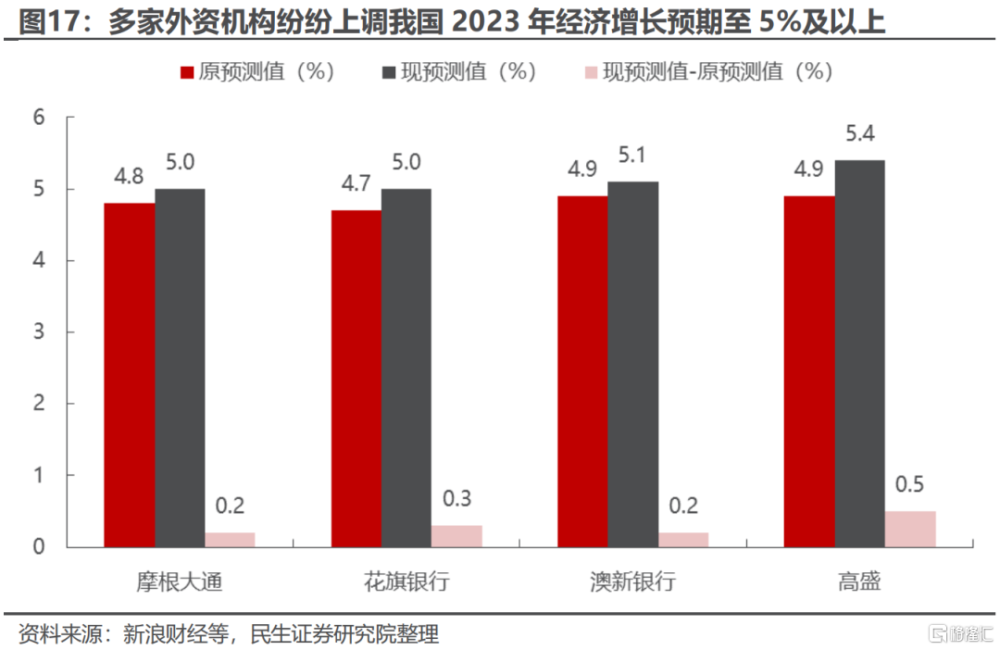

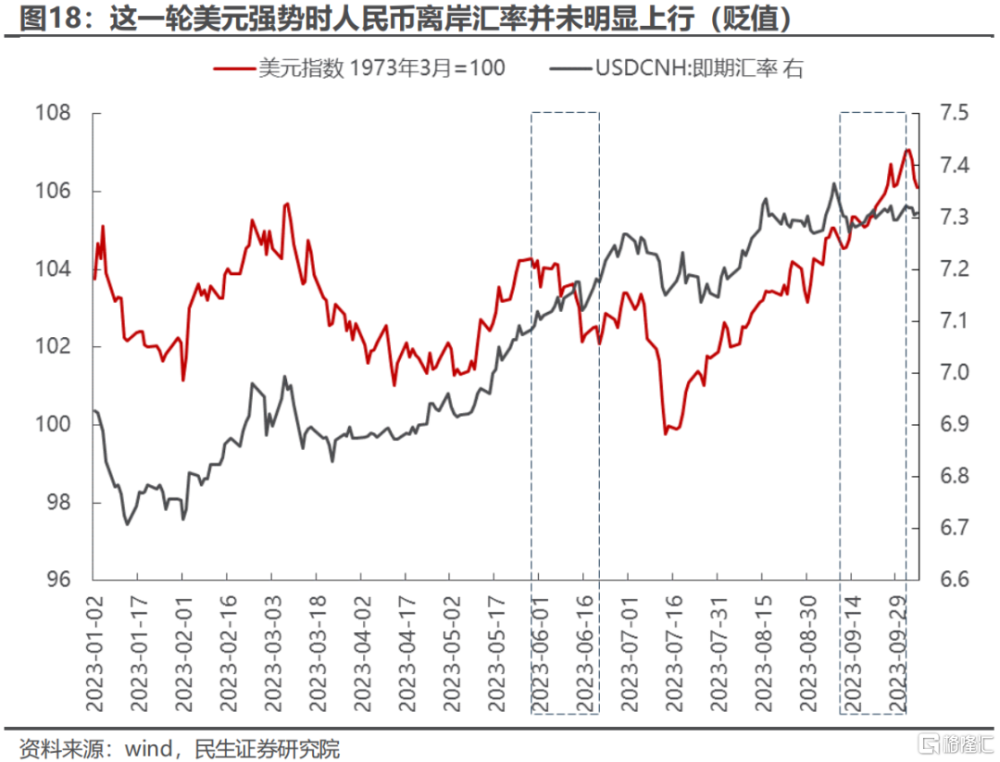

當下對於國內而言,無論是從實際數據層面還是預期層面,經濟的企穩恢復仍是主旋律。從實際數據層面具體來看:(1)在房地產政策持續優化之下,9月十大城市的商品房成交環比持續改善一线城市的供應土地佔地面積環比也持續正增長。雖然絕對規模仍處於歷史低位,但至少環比上看已經在連續改善。(2)工業企業利潤總額當月同比一年多以來首次轉正,與此同時存貨同比觸底回升,上一次出現二者同時回升的時刻是2020年5月。(3)9月PMI繼續回升,重回榮枯线上方。同時根據統計局的調查,從行業來看PMI位於50以上的有11個,環比增加2個,這意味着我國制造業的景氣度持續擴散。在預期層面,多家外資機構开始上調我國2023年經濟增長預期。另一個佐證是國慶期間在美元強勢升值的背景下,離岸人民幣卻並未出現明顯的貶值趨勢,而這一點與之前2023年6月美元貶值人民幣也在貶值的階段形成鮮明對比。

4 穿越迷霧,堅守正確的方向

美國經濟的中期滯脹格局正在形成,長期通脹的定價將會逐步出現;國內來看,經濟的修復正在逐步確認。從配置建議上來看,分子端注重和全球通脹相關、中國需求相關,分母端注重價值優於成長。我們推薦:第一,大宗商品相關資產(銅、鋁、煤炭、油、鋼鐵、油運、貴金屬)對應的股票調整壓力不大,後續新驅動正在形成。第二,中國經濟預期改善之下,金融板塊(銀行、保險、券商)、房地產、建築值得關注。第三, 全球制造業持續回升,可以積極布置反彈:專業機械、工程機械、機械零部件、新能源車(整車、鋰電);產業鏈環節更爲穩定的消費制造(汽車、家電、家居)也會受益於部分美國/歐洲企業罷工帶來的缺口。紅利資產作爲漫長季節裏的絕對收益品種,依然可以積極配置。

風險提示:國內經濟不及預期;政策落地不及預期;美國超預期加息。

1、海外多事之秋:從緊縮交易到真正的“滯脹”

國慶期間,海外市場並不平靜,波瀾再起:美債利率大幅上行,美元十分強勢;與此同時以原油、銅/鋁、黃金爲代表的大宗商品出現了明顯下跌;美股表現平平。

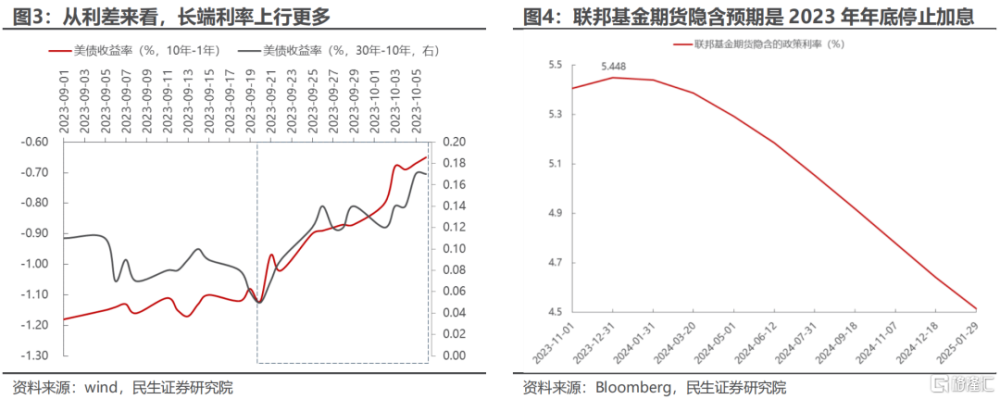

我們認爲美債大幅上行背後可能不再由進一步緊縮交易主導,美債供給大幅增加和對於緊縮時間的擔憂是更重要的因素。而且從長短端的利差來看,長端利率明顯上行更多;與此同時聯邦基金期貨所隱含的市場預期顯示到2023年年底就會停止加息,隱含的終點利率也比9月20日的點陣圖低。

在投資者情緒最悲觀的時刻很可能已經過去,同時未來行情的演繹更有可能受到經濟基本面企穩修復支撐的背景下,未來哪些行業在的反彈中更具有持續性這一問題正在變得重要。

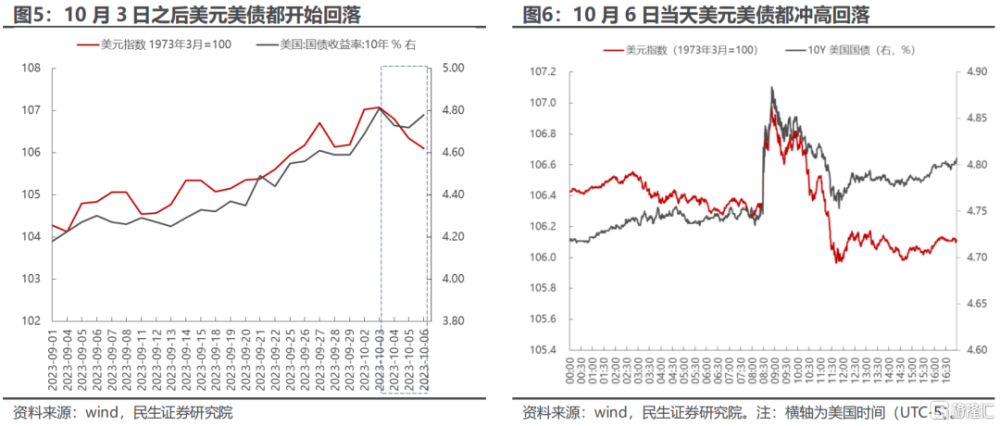

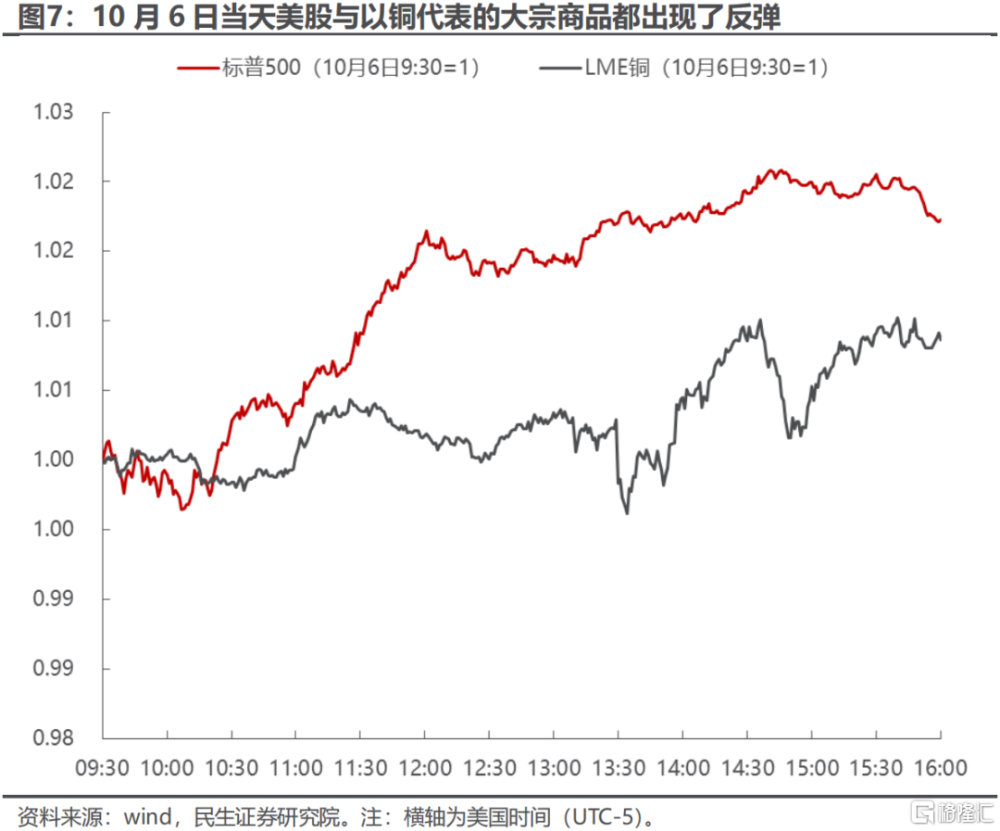

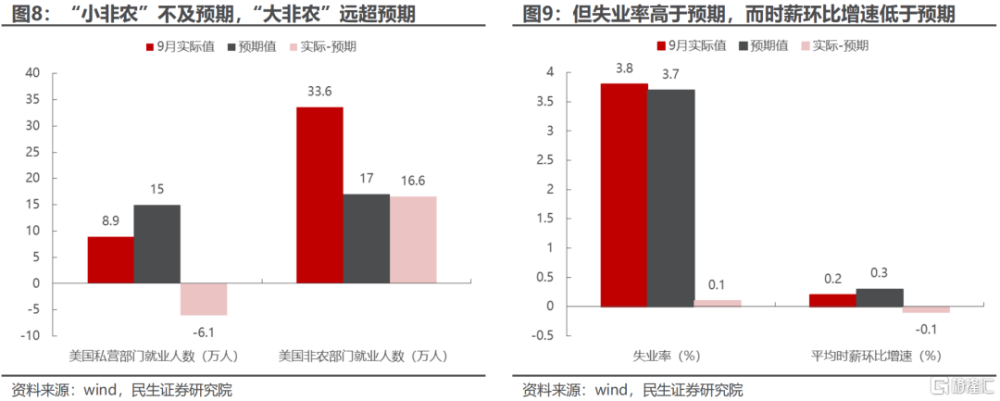

隨後,由於“小非農”數據不及預期、麥卡錫被罷免(指示了財政刺激的不可持續),美債與美元都开始有所回落;到了10月6日,盡管非農數據大超預期,短時間美債與美元再次衝高,但最終也出現了回落,而美股與大宗商品則出現了明顯反彈。

我們對此的理解是,市場投資者开始更關注美國經濟出現的一些邊際變化:在此前寬財政+緊貨幣的組合下,美國經濟仍能維持韌性,因此市場只要一看到美國經濟數據超預期便开始交易緊縮下的“Higher”。但是隨着美國政府面臨關門風險、政府支出對於私人投資的擠出效應、勞動力市場也开始出現一些緩和跡象(美國9月失業率3.8%,高於市場預期的3.7%;平均時薪環比+0.2%,低於市場預期的+0.3%),美國經濟在政府不可持續的大量开支下的“裂痕”已經顯現,投資者可能已經开始轉向擔心經濟放緩甚至衰退(從聯邦基金期貨隱含的預期來看目前市場投資者更傾向於在2024年Q1就开啓降息)。

因此,我們認爲在上述資產價格的動蕩之中,市場的預期差就在於:未來一個階段,投資者到底應該去交易美國經濟增長放緩+通脹維持高位的“滯脹”場景,還是更愿意去相信衰退式寬松的敘事。我們認爲前者(真正的“滯脹”)可能是更合理的情景假設,具體來看:

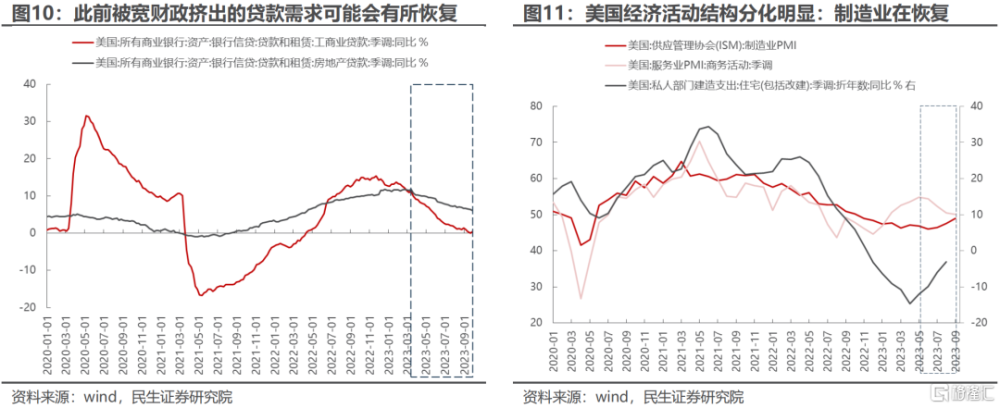

(1)雖然寬財政不可持續,財政支出會邊際放緩,但與之對應的是此前財政支出帶來的對於私人部門的擠出效應(由於政府發債利率上行導致私人部門的融資成本上行,從而擠出了相應的貸款與投資)可能會緩解。同時在這種環境下緊縮的貨幣政策可能也會相對緩和(不加息,但還沒到降息的地步),對於需求的打壓也會緩解。而從美國經濟結構來看,呈現出明顯分化的特徵:目前雖然服務業PMI繼續下行,但制造業PMI仍在反彈,而私人住宅投資的同比負增長幅度有所收斂。所以美國經濟不至於立刻陷入深度衰退,更有可能是經濟增長放緩。

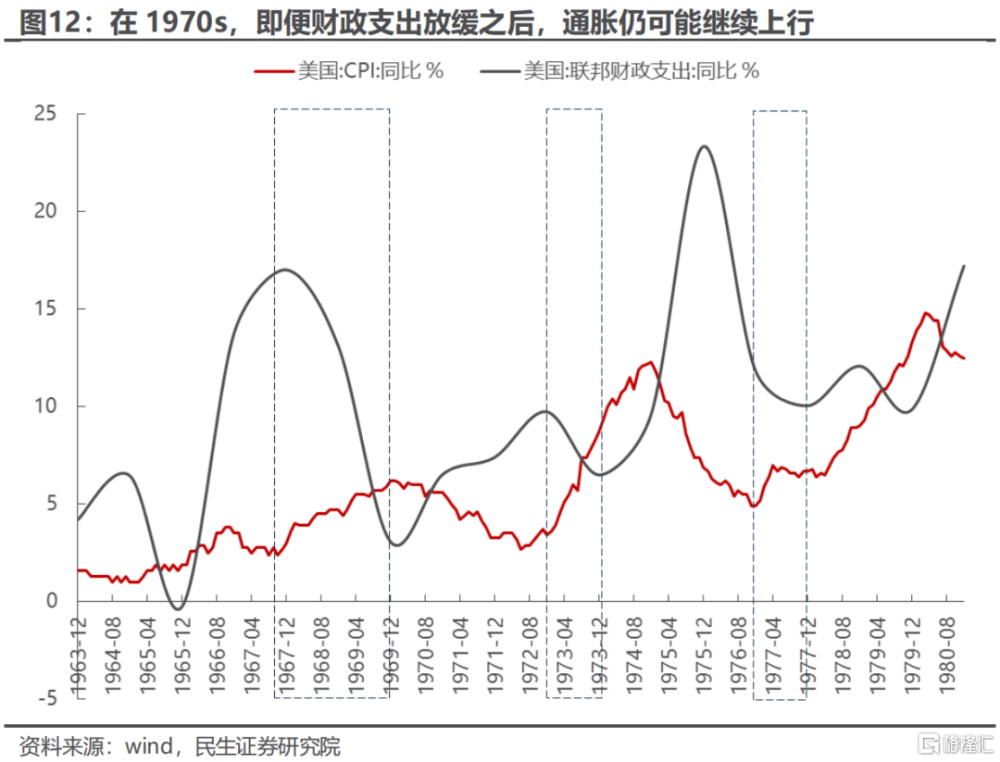

(2)對於通脹而言,此時由於財政刺激到通脹之間會有時滯,所以在這個階段通脹反而可能會繼續上行,這個時候美國經濟才真正進入到“滯脹”,只不過“滯脹”的程度會比1970s 小(沒有額外的供應衝擊)。

在這種環境下,由於美聯儲不太可能繼續加息,但也不太可能會有降息的實質性操作,因此美債利率更傾向於有明顯的底部,此時中樞擡升是確定性的。在下一個更具需求破壞性的事件(需求的真正破壞,需要通脹持續大幅上行或者持續的資產負債表大幅收縮,現在還在積蓄力量)出現之前,可能利率都不會出現明顯的下行拐點。所以未來一個階段美國經濟的狀態更有可能是在財政放緩+貨幣按兵不動的組合下,經濟增長放緩+通脹緩慢上行帶來長期通脹預期上行,類似一個縮小版的1970s“滯脹”。

而此時長期通脹預期會开始明顯上行,驅動實際利率下行。因此,更受名義利率驅動的金融資產會明顯弱於更受實際利率驅動的大宗商品。在股票內部,價值股也會更爲佔優。

2、國內:經濟的企穩恢復仍是主旋律

對於國內而言,無論是從實際數據層面還是預期層面,經濟的企穩恢復仍是主旋律。

從實際數據層面具體來看:

(1)在房地產政策持續優化之下,9月十大城市的商品房成交環比持續改善一线城市的供應土地佔地面積環比也持續正增長。雖然絕對規模仍處於歷史低位,但至少環比上看已經在連續改善。

(2)工業企業利潤總額當月同比一年多以來首次轉正,與此同時存貨同比觸底回升,上一次出現二者同時回升的時刻是2020年5月。

(3)9月PMI繼續回升,重回榮枯线上方。同時根據統計局的調查,從行業來看PMI位於50以上的有11個,環比增加2個,這意味着我國制造業的景氣度持續擴散。

在預期層面,多家外資機構开始上調我國2023年經濟增長預期:摩根大通/花旗銀行/澳新銀行/高盛此前對於2023年我國經濟增速的預測均低於5%,但近期隨着我國經濟數據企穩向好,這些機構紛紛上調增速預期,最少的上調了0.2%,最多的上調了0.5%。

另一個佐證是國慶期間在美元強勢升值的背景下,離岸人民幣卻並未出現明顯的貶值趨勢,而這一點與之前2023年6月美元貶值人民幣也在貶值的階段形成鮮明對比。

3、短期與長期力量的角力:庫存價值與產能價值

還有一個不得不回答的問題是大宗商品與對應股票的關聯。國慶期間以原油、銅/鋁爲代表的資源品出現了大幅下跌,但隨後在美債/美元回落之後又出現了明顯反彈,明顯金融屬性短期主導了商品價格的變動。

當然相比於工業金屬,原油可能還有需求與供給的擾動:比如根據《華爾街日報》,沙特可能會尋求通過增加石油供給來促進美國、沙特與以色列的三方協議,獲得美國民用核技術的援助。可能大部分投資者會認爲這將增加原油供給導致油價繼續下跌。但我們需要注意到:

(1)沙特的表述中說的是“倘若石油價格高企”才愿意增產,這意味着的是增產的前提是油價不能出現大幅下跌,如果由於增產導致油價下跌,沙特是否還會堅持就不一定。

(2)另一方面,沙特用石油資源換取美國的軍事資源,本質上其實還是實物資產之間的互換,這恰恰說明了在打壓通脹方面,貨幣政策其實終究不能“治本”,增加實物資產的供給才是真正能夠緩和通脹的手段。實物優於金融的時代的序幕正在揭开。

而這意味着金融屬性的短期壓制並不能帶來商品價格中樞回歸過去,除非像沃爾克一樣不計代價地加息導致經濟崩潰,但明顯這不符合我們此前對於未來美國經濟的假設。

因此在海外滯脹+國內需求恢復的宏觀組合下,目前國內資源股的產能價值比商品的庫存價值明顯低估:此前南化工業品指數大幅上行之時,國內資源股就沒有隨之上漲,這意味着即便海外商品出現調整,股票回撤壓力可能並不大;而一旦商品確認底部,股票的產能價值就會凸顯,此時股票彈性可能就會比商品大。以油爲例,港股的石油股在國慶期間的跌幅較小,基本和油價一同回到了今年8月底的水平。

4、穿越迷霧,堅守正確的方向

國慶期間海外市場資產價格的大幅波動可能會讓投資者擔憂A股也會受到波及,然而其實從節前國內經濟數據、節中人民幣離岸匯率的“氣定神闲”以及多家外資機構开始上調國內經濟預期等諸多方面來看,這種擔憂可能是多余的。海外資產價格波動背後其實是海外投資者對於美國經濟的狀態交易开始切換,但是預期差可能在於:邊際交易的投資者會直接轉向交易衰退式寬松,但更有可能的場景是海外中期的“滯脹”才揭开序幕,投資者开始真正意識到利率與通脹預期長期中樞的上移,更受實際利率驅動的資產會優於更受名義利率驅動的資產。

從配置建議上來看,在海外進入真正的“滯脹”+國內需求恢復的背景下,供給約束的大宗商品相關資產站在貨幣購买力的反面(銅、鋁、煤炭、油、鋼鐵、油運、貴金屬),其產能價值明顯被低估,仍然是首要推薦。

第二,金融板塊在基本面見底時期有明顯超額收益,值得關注(銀行、保險、券商)。房地產政策調整的成果正在顯現,需求預期企穩之下房地產、建築同樣值得關注。

第三, 全球制造業持續回升,高端制造的景氣度與估值明顯不匹配,可以積極布置反彈:包括中國已經具備規模和市場份額優勢的專業機械、工程機械、機械零部件;以及具備技術優勢,正在快速滲透的新能源車(整車、鋰電);產業鏈環節更爲穩定的消費制造(汽車、家電、家居)也會受益於部分美國/歐洲企業罷工帶來的缺口。

紅利資產作爲漫長季節裏的絕對收益品種,依然可以積極配置。紅利資產作爲漫長季節裏的絕對收益品種,依然可以積極配置。

風險提示

1)國內經濟不及預期。如果後續國內經濟數據繼續不及預期,那么底部反轉的預期就會被證僞,文中相關的板塊推薦邏輯就不成立。

2)政策落地不及預期。如果文中有關需求的刺激政策落地不及預期,那么對於經濟的拉動可能就不及預期,影響文中的邏輯判斷前提。

3)美國超預期加息。如果美聯儲在未來超預期加息,那么美債美元很可能繼續反彈,對於大宗商品將形成壓制。

注:本文來自民生證券2023年10月8日發布的《A股策略周報20231008:晨曦的光》;分析師:牟一凌 SAC編號S0100521120002 | 方智勇 SAC編號S0100522040003

標題:民生策略:經濟的修復正在逐步確認

地址:https://www.iknowplus.com/post/40127.html