國慶假期全球資產表現回顧:國內景氣修復,海外波動加劇

核心觀點

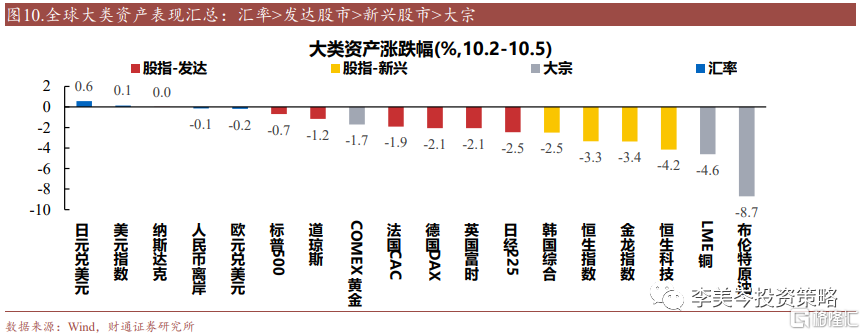

國慶資產表現(10.2-10.5):全球股市&大宗下跌,行業看科技更堅挺:

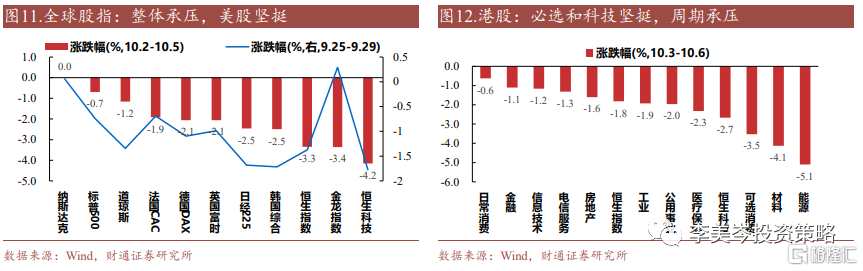

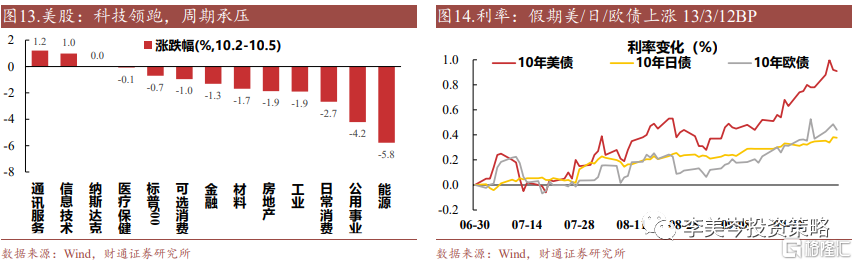

股市:1)全球:整體下跌,美股相對堅挺,其中標普500/納指/H股/金龍分別下跌0.7/0.0/3.3/3.4%。2)港股:整體下跌,必選和科技更堅挺,周期(材料、能源)表現較弱。3)美股:相對分化,通信和科技上漲,能源表現較弱。

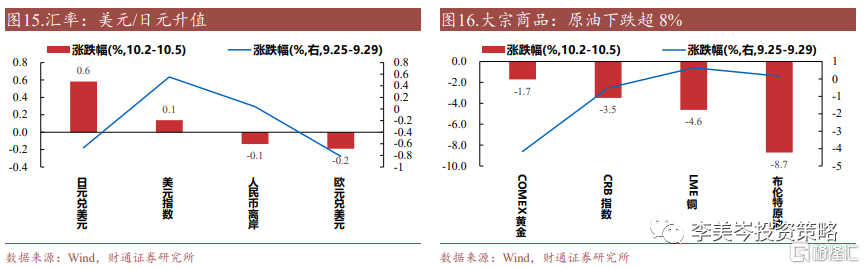

大類:1)匯率:整體波動小,美元指數小幅上升0.1%。2)利率:10年美債觸頂回落,整體上漲13BP,歐債漲幅達11.6BP。3)商品:整體下跌,金/銅/油下跌1.7/4.6/8.7%。

國內生產延續復蘇態勢,政策處在加碼窗口。

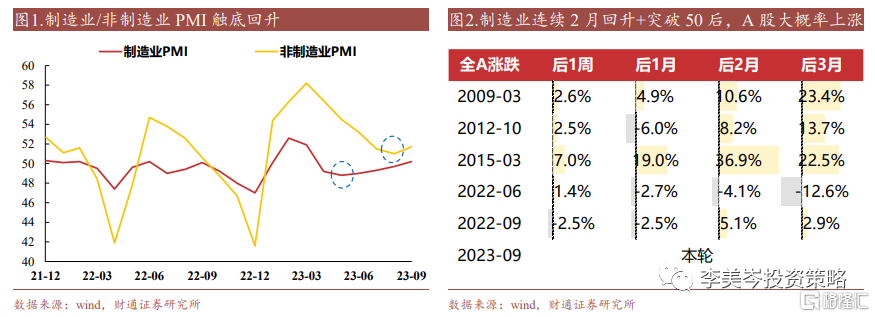

1)國內9月景氣繼續回暖,制造業PMI連續3個月上修,且本月升至50以上,非制造業PMI也觸底回升。歷史前5次制造業PMI連續2月回升+破50後,股市基本觸底回升。

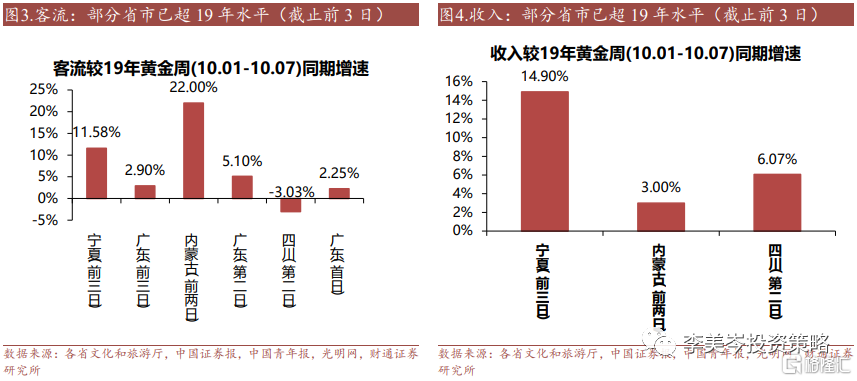

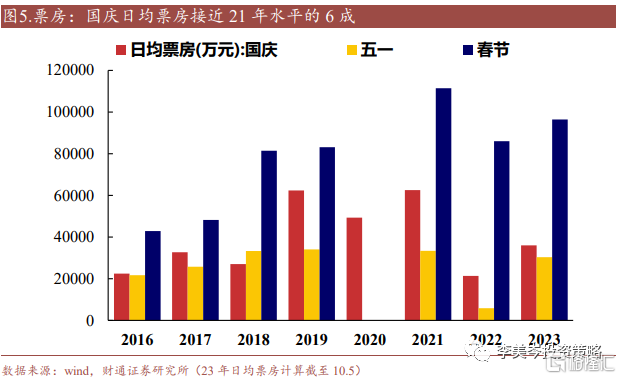

2)國內消費:旅遊人數和收入均增加:整體數據看,8日假期出遊總人次達 8.26億人次,較22/19年分別增長71/4%;收入達7534億元,較22/19年分別增長130/2%。票房偏弱:國慶日均票房爲21年6成,而春節/五一約21年9成。

3)假期前夕地產政策繼續發力:節前深圳調整優化個人住房貸款利率下限,寧波全面取消限購政策,力促節後成交回升。

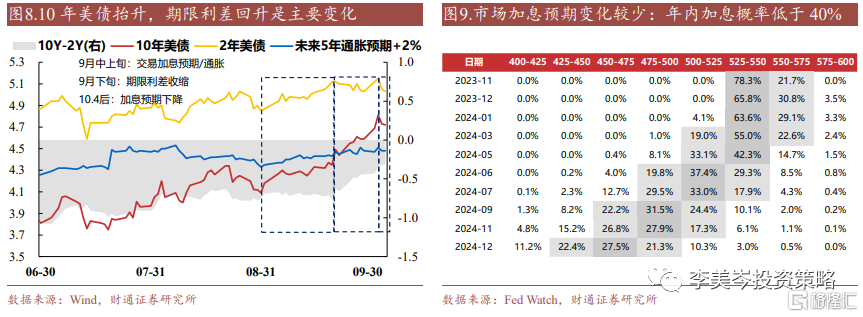

海外環境是市場焦點,美債利率、原油劇烈波動。

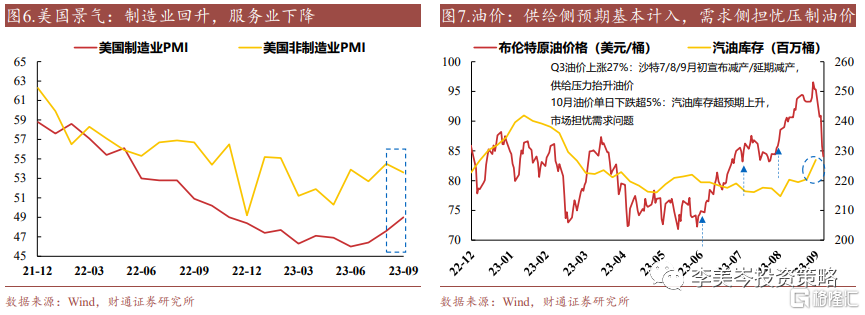

美債:利率衝高回落,4.8%創08年以來新高。1)9月以來美債:美債一度上漲超70BP,中上旬交易加息預期上漲26BP,下旬到10月3日期限利差修復上漲46BP至4.81%觸頂,之後回落至4.7%。2)美債供給增加+景氣回升是近期期限利差修復主因。美債供給超預期:7月來美債發行規模和發行利率超預期。景氣先升後降:9月制造業PMI超預期,後2日美債上行22BP。之後非制造業PMI和ADP就業下行,美債觸頂回落。

原油:近3月上漲27%至95美元/桶,後單日急劇下跌超5%。1)7-9月油價受供給端驅動:沙特宣布減產且每月初宣布繼續減產,供給壓力下原油一度漲至95美元/桶 新高。2)10月初,油價需求博弈增加:汽油周度庫存上漲 3%,疊加非制造業PMI下行,市場开始擔心長期需求有限,油價觸頂回落。

事件:美國政府關門再起波瀾,中美關系持續升溫。1)9月底美國政府資金接近耗盡、 一度面臨關門;雖然兩黨最後壓线達成協議,但主導妥協的衆議院院長、共和黨人麥卡錫隨即被罷免。兩黨分歧加深背景下,後續政府關門概率提升、美債評級可能下調,這也是美債利率擡升因素。2)10月6日白宮表態尋求中美領導人 APEC 會面,中美 關系繼經濟/金融工作組成立後繼續回暖。

展望:美債利率和油價衝高反映美國復蘇預期擡升,景氣&通脹仍是影響聯儲加息乃至全球資本市場的主要變量。1)我們在半年度策略《運動战,向上磨》判斷海外需求復蘇、美債利率上行可能是下半年最大超預期,當下有所驗證。2)近期數據分化,又到景氣博弈節點:制造業PMI和非制造業PMI走勢相反,JOLTS/非農和 ADP 就業相 反,交易景氣下市場波動增加,仍需關注上行風險,後續可觀察 CPI 驗證。3)聯儲加息路徑看,市場仍預期年內小概率加息,上半年降息概率低。

節後市場:苦盡甘來,收獲金秋,布局周期和成長。

1)國內經濟內生持續修復,政策進入加碼期:國內景氣和國慶消費數據修復,同時地產等政策逐步落地。

2)強勢美元和美債利率的壓制進入到尾聲:聯儲會議後市場基於高景氣調整長期美債,當前美元美債觸頂回落,本輪調整或已到位。

3)周期是黑馬勝負手,成長是反彈急先鋒。周期:政策加碼+城中村改造/地產政策落地均受益,關注金融地產鏈(开工端鋼鐵、舊改的防水建材)。成長:長期產業景氣領先,短期超跌反彈/產業新增催化(微軟AI平台等),板塊關注數據要素、算力、金融軟件、華爲產業鏈。

風險提示:聯儲加息超預期、海外金融風險超預期、歷史經驗失效等。

注:本文來自財通證券股份有限公司2023年10月07日發布的《國內景氣修復,海外波動加劇--國慶假期全球資產表現回顧》,報告分析師:李美岑 SAC執業證書編號:S0160521120002;張日升 SAC執業證書編號:S0160522030001

標題:國慶假期全球資產表現回顧:國內景氣修復,海外波動加劇

地址:https://www.iknowplus.com/post/39659.html