特殊再融資債來了之後

摘 要

9月底,內蒙古披露了10月份即將發行的3期地方政府再融資一般債,合計規模663.2億元。債券將用於償還政府負有償還責任的拖欠企業账款,即特殊再融資債。

年內可能將要發多少特殊再融資債?

到9月底,今年新增地方政府債發行42376億元,佔一般債和專項債新增額度45200億元的93.8%,預計還將有1000億左右新增發行。今年前9月平均每個月新增4708億元,四季度末的12月份發行量可能較小(按減半估算),特殊再融資債發行或主要集中在10-11月,大致推算今年年內特殊再融資債發行總額或在1萬億左右。2024年上半年或還將有零星發行。

回顧歷史,特殊再融資債發行將帶來什么變化?

債券提前兌付量或將有所增長。兩輪債務置換與城投債提前兌付的高峰基本對應。2017-2018年城投債提前兌付量明顯較高,尤其是2018年,城投債提前兌付量大幅增長,與之對應的是第一輪債務置換。2020年,隨着第二輪債務置換展开,城投債提前兌付量又有明顯提高,2021年,城投債提前兌付金額達582億元,明顯高於前後年份。

對於投資而言,對於估值收益率已經高於票面利率的城投債而言,兌付一方面能夠賺取面值高於市場淨價的價差,另外可以規避部分高收益城投債的信用違約風險。對於估值收益率低於票面利率的城投而言,需要視兌付價格是否給予補償而定。

隨着特殊再融資債發行,部分區域或將迎來部分債券提前兌付。但這一策略落地的難點在於過早博弈提前兌付,不確定性較高;確定落地後,或難以买到量。

後市如何展望?

特殊再融資債开始發行,是“一攬子化債方案”的明確落地,在主要政策全面落地過程中,城投債市場情緒仍會維持不錯的狀態。在政策明確轉向前,信用風險可控的大前提沒有發生變化。策略上,短久期下沉策略仍然有效,有明確政策支撐落地的地區,安全邊際更高。東中部省份地市層級,也可以考慮適當下沉,期限按照2024年底之前到期考慮。

1. 特殊再融資債來了之後

特殊再融資債10月份即將發行。有哪些細節值得關注?歷史上的提前兌付帶來了哪些投資機會?後市又該如何展望?

1.1. 特殊再融資債,开始發行

9月底,內蒙古披露了10月份即將發行的3期地方政府再融資一般債,合計規模663.2億元。債券將用於償還政府負有償還責任的拖欠企業账款,即特殊再融資債。

此次特殊再融資債與歷史上發行的相比,有明顯不同。2020年底以來發行的特殊再融資債募集資金用途,一般表述爲“用於償還政府存量債務”,且不會用於償還存量債券。此次特殊再融資債,募集資金用途均爲償還“政府負有償還責任的拖欠企業账款”。

如果進一步細分,有兩期(十期和十一期)償還的是“2018年之前認定的”;而九期並未提及時間限定,或是2018年之後形成的。

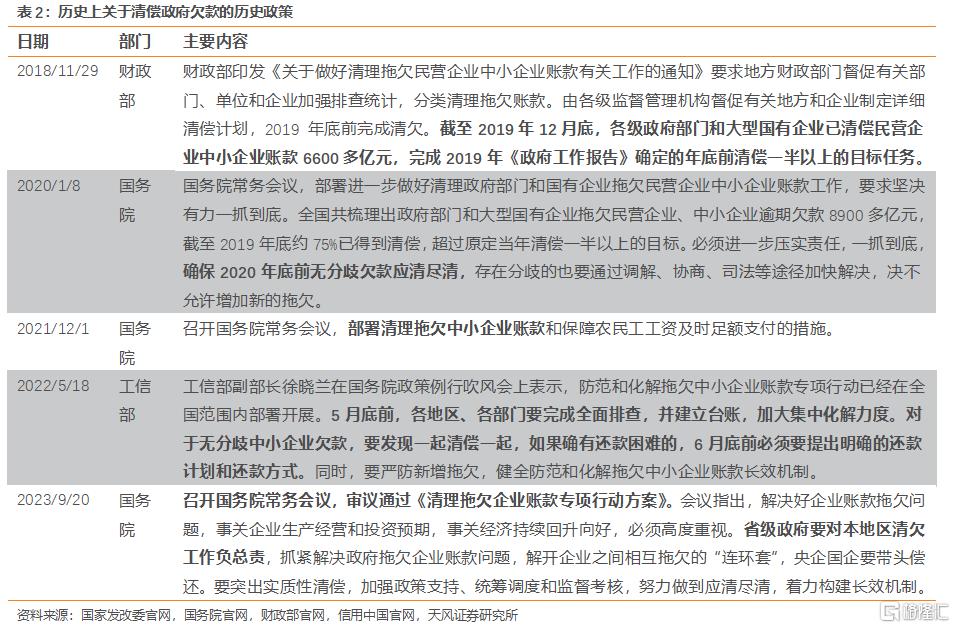

一直以來,中央高度重視清理拖欠民營企業、中小企業账款。近幾年,我們可以持續關注到中央的相關動作。2018年,“全國共梳理出政府部門和大型國有企業拖欠民營企業、中小企業逾期欠款8900多億元,截至2019年底約75%已得到清償,超過原定當年清償一半以上的目標。”原計劃“2020年底前無分歧欠款應清盡清”,但可能略有滯後。2023年9月份國務院審議通過了《清理拖欠企業账款專項行動方案》,特殊再融資債的用途,方向上與此政策基本一致。

今年特殊再融資債發行規模預計有多少?

到9月底,今年新增地方政府債發行42376億元,佔一般債和專項債新增額度45200億元的93.8%,預計還將有1000億左右新增發行。今年前9月平均每個月新增4708億元,四季度末的12月份發行量可能較小(按減半估算),發行或主要集中在10-11月,大致推算今年年內特殊再融資債發行總額或在1萬億左右。

1.2. 歷史上的提前兌付情況

我們以城投債通過持有人會議等方式商定的提前還款作爲提前兌付,而不包括按照募集說明書規定分年份提前還款的情況。

城投債爲什么會出現提前兌付?我們通過總結歷史上提前兌付的城投債情況總結了幾點原因:

(1)債務置換

政府債務置換工作要求對於城投債提前償的影響較大,根據第十二屆全國人民代表大會常務委員會第十六次會議《關於提請審議批准2015年地方政府債務限額的議案的說明》,“2014年末地方政府債務余額15.4萬億元,加上2015年地方政府債務新增限額0.6萬億元,2015年地方政府債務限額16萬億元。對債務余額中通過銀行貸款等非政府債券方式舉借的存量債務,通過三年左右的過渡期,由地方在限額內安排發行地方政府債券置換”。由此,爲期三年的地方政府債務置換拉开了序幕。

2020年末,地方政府开始重點推進建制縣隱性債務化解,後又有北京、上海和廣東衝刺隱債清零,發行了一批特殊再融資債。

(2)資金安排

發行人會對債券的成本進行考量,結合公司自有資金的情況做出提前兌付的決定。一方面,企業自身可能有一些闲置資金或無息資金,這些資金的佔用成本較低,通過用來提前兌付存續的債券,可以緩解未來償付壓力,降低融資成本。另一方面,發行人可在市場環境較好時提前兌付此前成本較高的債券,轉而尋找一些愿意以低利率承接城投債的金融機構,以此來降低自身融資成本。有時公司由於部分回售等原因只剩下一小部分債券,爲了避免在評級信息、財務報表披露上耗費資金和精力,公司會傾向於將最後一只債券或剩余存量非常少的債券提前兌付。

(3)降低償債壓力

部分發行人會在債務壓力較高時選擇提前償付債券,以調整自身債務結構,在經營情況惡化的情況下,發行人也會提前償還債券,以避免在後續年度出現無法兌付的風險,同時也保障了投資人的權益。

歷史上的提前兌付,有何特徵?

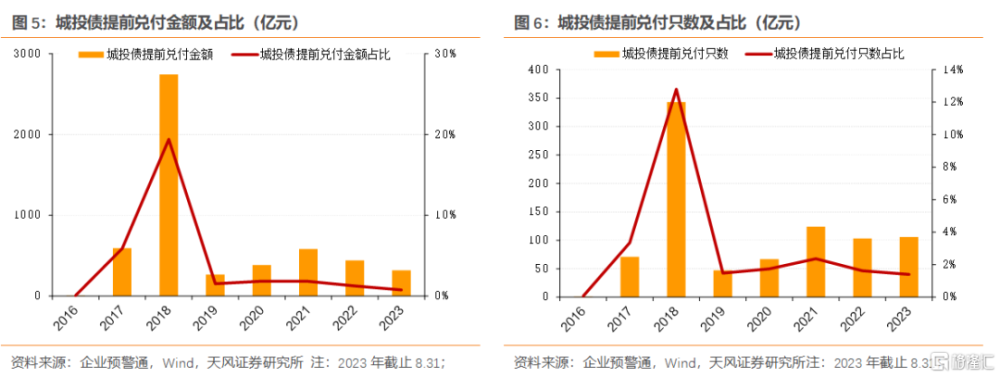

兩輪債務置換與城投債提前兌付的高峰基本對應。2017-2018年城投債提前兌付量明顯較高,尤其是2018年,城投債提前兌付量大幅增長,與之對應的是第一輪債務置換。2020年,隨着第二輪債務置換展开,城投債提前兌付量又有明顯提高。具體來看,從2017-2018年,城投債提前兌付金額達3337.3億元,佔比25.4%,提前兌付只數達415只,佔比16.2%。2021年,城投債提前兌付金額達582億元,明顯高於前後年份。

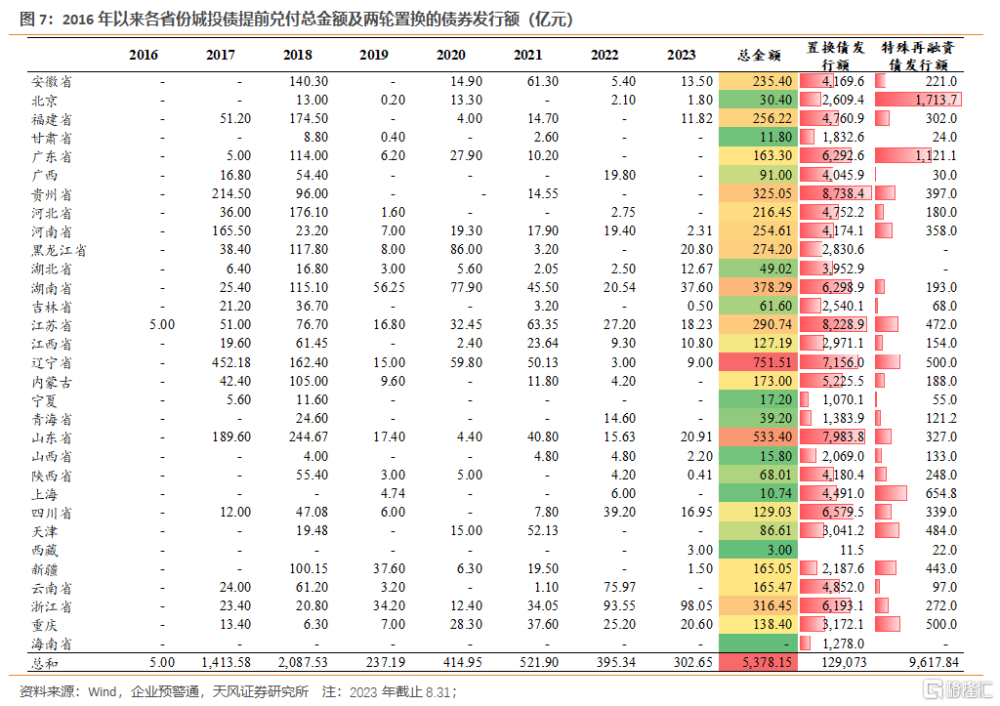

從省份分布來看,地方政府置換債發行量較高的省份,城投債提前兌付量也一般偏大。

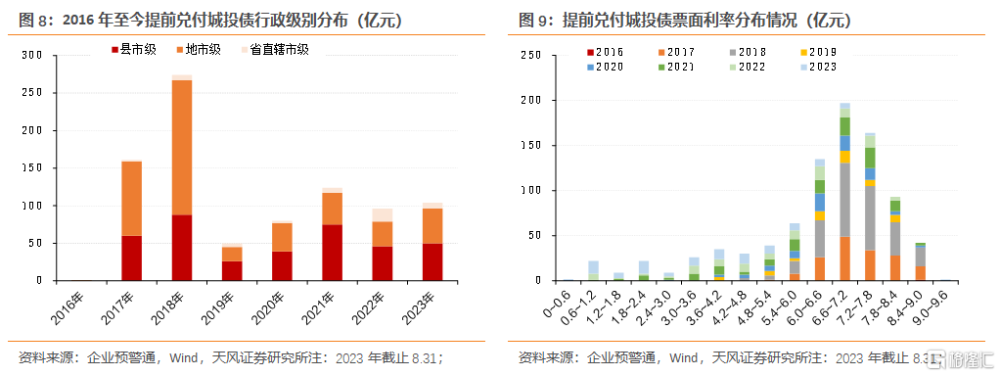

從行政級別來看,2016年至今提前兌付的城投債主要爲地市級和區縣級,省直轄市級提前兌付的城投債僅有49只,只數佔6%,金額佔5%;地市級及以下提前兌付的城投債佔94%,金額佔95%。

從票面利率來看,在提前兌付的城投債中,票面利率小於3.0%的僅有64只,佔7.19%,而票面利率超過6%的則有632只,佔71.01%。較高利率城投債的提前兌付集中發生在2017年和2018年,主要與當時的地方政府債券置換有關。

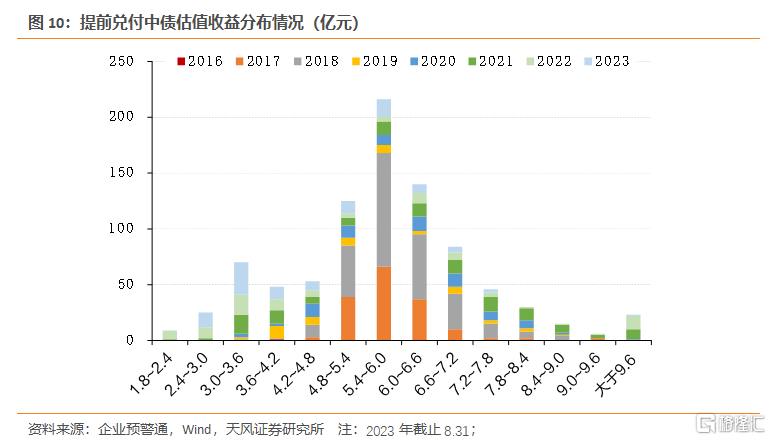

從兌付前估值分布來看,2017-2018年提前兌付的城投債收益率集中分布在4.8%~6.6%之間,主要與當時的地方政府債券置換有關。而2021年和2022年提前兌付的城投債中債估值收益率則在各區間分布較爲均勻,但有21只城投債估值收益率超過9.6%,最高者達34.19%,收益率大幅度偏離利率意味着發行人的兌付風險較高,發行人的負面輿情使市場擔憂其償債能力進而出現收益率大幅度偏離利率的情況。2023年以來,提前兌付的城投債暫未出現中債估值收益率大幅偏離利率,整體向好。

2023年以來,城投債主要是因爲資金安排需要、優化債務結構等發生提前兌付。重慶對外經貿(集團)有限公司的兩只債券22渝外貿CP001和22渝外貿MTN001(鄉村振興)因爲債務主體發生虧損而被投資人要求提前償付,20寧經开MTN001和20海鹽國資MTN002則是因爲投資者受特殊原因影響未能及時回售而要求提前兌付。

提前兌付要經過哪些流程?

如果債券募集書中並未有本金提前償還的條款規定,那么本金的提前兌付屬於變更債券募集書的重要約定,需要通過債券持有人會議通過後,方可實現提前兌付,不同債券市場對於提前兌付議案的通過有不同標准。

《上海證券交易所公司債券存續期業務指南第1號——公司債券持有人會議規則(參考文本)》 規定提前兌付需要經持有人會議審議,需經超過出席債券持有人會議且有表決權的持有人所持表決權的二分之一同意方可生效。但是,也可在約定時增加其他屬於“重大事項”的情形,“重大事項”須經表決權的三分之二以上同意方可生效。

而《銀行間債券市場非金融企業債務融資工具持有人會議規程》規定,若提前兌付未作爲特別議案,持有人會議決議應當由持有本期債務融資工具表決權超過總表決權數額50%的持有人同意後方可生效;若約定爲特別議案,則需要達到總表決權數額的90%以上才能生效。

影響提前兌付決議通過的因素有哪些?

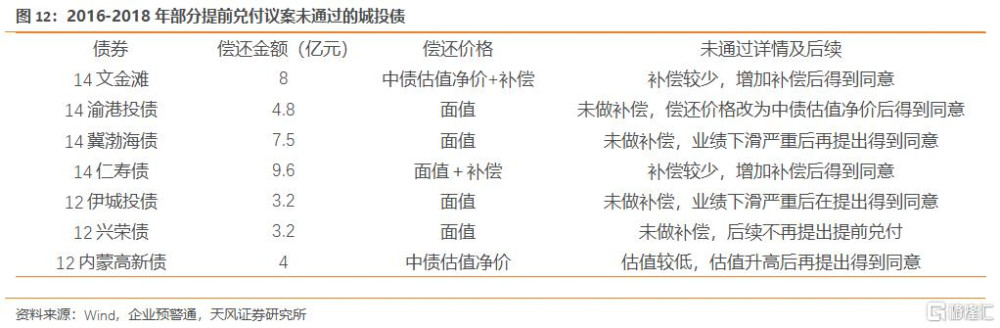

我們梳理了歷史上提前兌付未通過的議案,總結發現,提前兌付的議案能否通過主要取決於兌付價格和償債風險。

以2016-2018年的提前兌付情況爲例,2016-2018年發行人共提出了438個提前兌付議案,通過率爲95%,有5%的議案未通過。未通過的22個議案中,有13個議案是按債券面值兌付,未做出任何補償。所涉及到的22只債券有17只在最終完成了提前兌付,其中,多數是對原有的兌付方案進行了修改,如從面值兌付改爲淨價兌付,或增加補償。而得到通過的416個議案中,有382個是以中債估值淨價或上清所估值淨價或面值+補償進行兌付的,甚至部分議案在中債估值淨價的基礎上進行補償才得以通過。在償債風險不高的前提下,投資者對提前兌付的態度主要取決於兌付價格。

對於投資而言,提前兌付的機會在於城投債提前兌付的價格不會低於面值,因而,對於估值收益率已經高於票面利率的城投債而言,兌付一方面能夠賺取面值高於市場淨價的價差,另外可以規避部分高收益城投債的信用違約風險。對於估值收益率低於票面利率的城投而言,需要視兌付價格是否給予補償而定,如果按照票面+應付利息兌付,將遭受損失,投資者可能會避免提前兌付;更爲合理的是按照中債淨價+應付利息(實際爲中債全家)進行兌付。但這一策略落地的難點在於過早博弈提前兌付,不確定性較高;確定落地後,或難以买到量。

1.3. 城投後市如何展望?

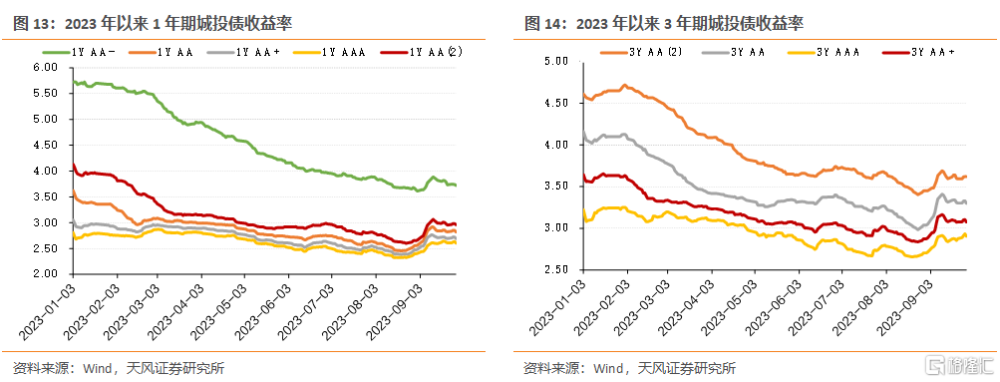

2023年以來,1年期城投債收益率整體下行,1-5月整體明顯下行,5-6月略有上行,7-8月中旬收益率震蕩下行,尤其是7月24日政治局會議之後,城投債收益率明顯下行。8月中下旬-9月中,受房地產增量政策持續出台、資金面緊張等因素影響,收益率整體上行;9月中以來,隨着市場對增量政策的消化,收益率震蕩走低。

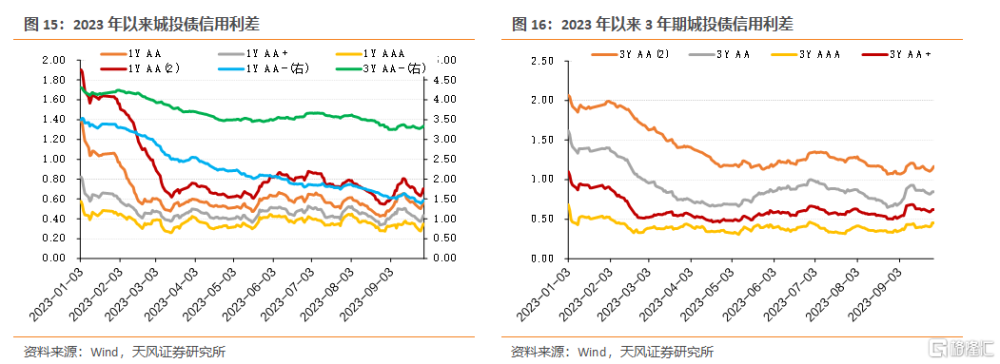

信用利差角度,1-3月各等級各期限城投債信用利差均明顯快速壓縮,4-5月利差震蕩壓縮;5月中-6月底,利差略有上行;7月初-8月中下旬,政治局會議後,“一攬子化債方案”推動城投債信用利差持續壓縮;8月中下旬-9月中,受理財贖回、房地產增量政策出台利率調整、資金面偏緊等因素影響,利差上行;9月中以來,利差震蕩下行。

值得注意的是,等級較低的AA-評級城投債信用利差持續壓縮,尤其是期限稍短的1年期城投債信用利差持續被壓縮。

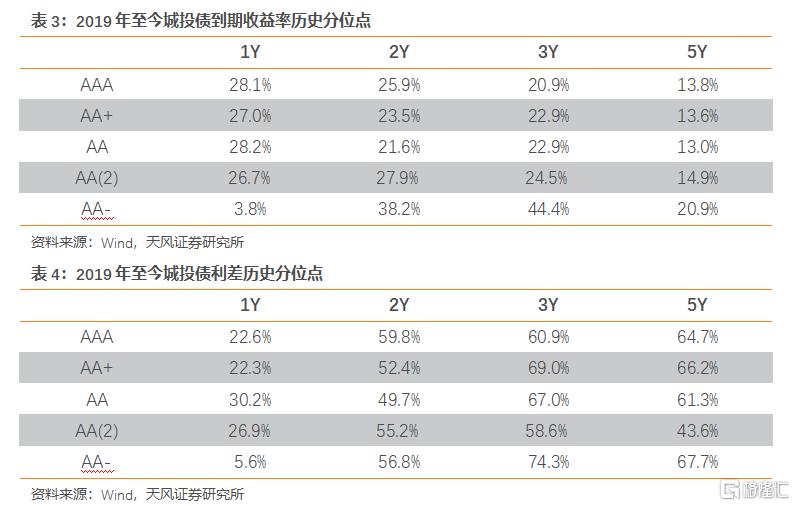

目前,1-3年期城投債收益率多處於2019年以來20%-30%分位數水平,1年期信用利差處於20%-30%分位數水平,2-5年多處於50%分位數以上水平。

綜合來看,特殊再融資債开始發行,是“一攬子化債方案”的明確落地,在主要政策全面落地過程中,城投債市場情緒仍會維持不錯的狀態。在政策明確轉向前,信用風險可控的大前提沒有發生變化。策略上,短久期下沉策略仍然有效,有明確政策支撐落地的地區,安全邊際更高。東中部省份地市層級,也可以考慮適當下沉,期限按照2024年底之前到期考慮。

1.4. 小結

9月底,內蒙古披露了10月份即將發行的3期地方政府再融資一般債,合計規模663.2億元。債券將用於償還政府負有償還責任的拖欠企業账款,即特殊再融資債。

年內可能將要發多少特殊再融資債?

到9月底,今年新增地方政府債發行42376億元,佔一般債和專項債新增額度45200億元的93.8%,預計還將有1000億左右新增發行。今年前9月平均每個月新增4708億元,四季度末的12月份發行量可能較小(按減半估算),特殊再融資債發行或主要集中在10-11月,大致推算今年年內特殊再融資債發行總額或在1萬億左右。2024年上半年或還將有零星發行。

回顧歷史,特殊再融資債發行將帶來什么變化?

債券提前兌付量或將有所增長。兩輪債務置換與城投債提前兌付的高峰基本對應。2017-2018年城投債提前兌付量明顯較高,尤其是2018年,城投債提前兌付量大幅增長,與之對應的是第一輪債務置換。2020年,隨着第二輪債務置換展开,城投債提前兌付量又有明顯提高,2021年,城投債提前兌付金額達582億元,明顯高於前後年份。

對於投資而言,對於估值收益率已經高於票面利率的城投債而言,兌付一方面能夠賺取面值高於市場淨價的價差,另外可以規避部分高收益城投債的信用違約風險。對於估值收益率低於票面利率的城投而言,需要視兌付價格是否給予補償而定。

隨着特殊再融資債發行,部分區域或將迎來部分債券提前兌付。但這一策略落地的難點在於過早博弈提前兌付,不確定性較高;確定落地後,或難以买到量。

後市如何展望?

特殊再融資債开始發行,是“一攬子化債方案”的明確落地,在主要政策全面落地過程中,城投債市場情緒仍會維持不錯的狀態。在政策明確轉向前,信用風險可控的大前提沒有發生變化。策略上,短久期下沉策略仍然有效,有明確政策支撐落地的地區,安全邊際更高。東中部省份地市層級,也可以考慮適當下沉,期限按照2024年底之前到期考慮。

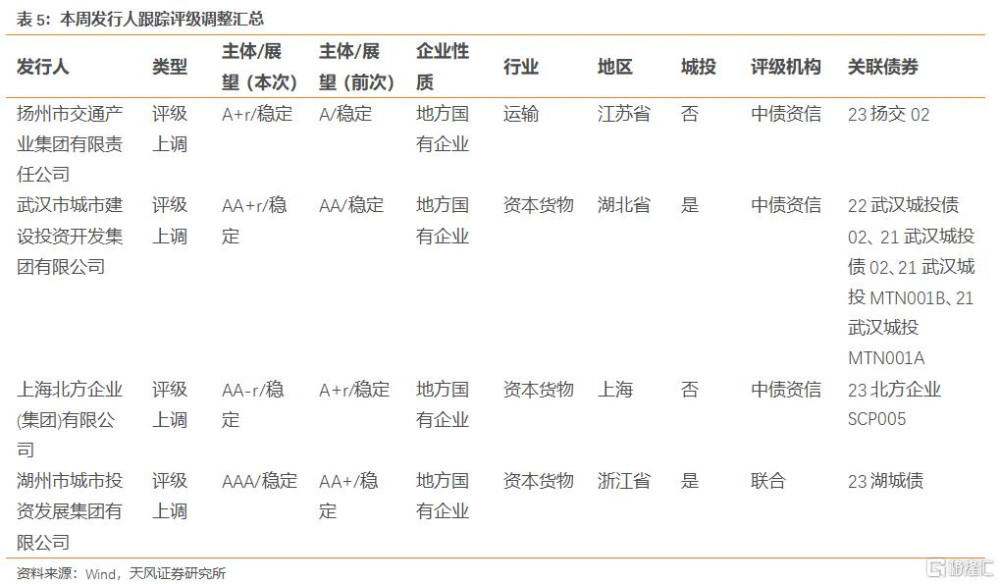

2. 信用評級調整回顧

本周共有4家發行人及其發行債券發生跟蹤評級調整

其中4家發行人(揚州市交通產業集團有限責任公司、武漢市城市建設投資开發集團有限公司、上海北方企業(集團)有限公司、湖州市城市投資發展集團有限公司)評級被上調,無發行人評級被下調。

無發行主體一次性下調超過一級。

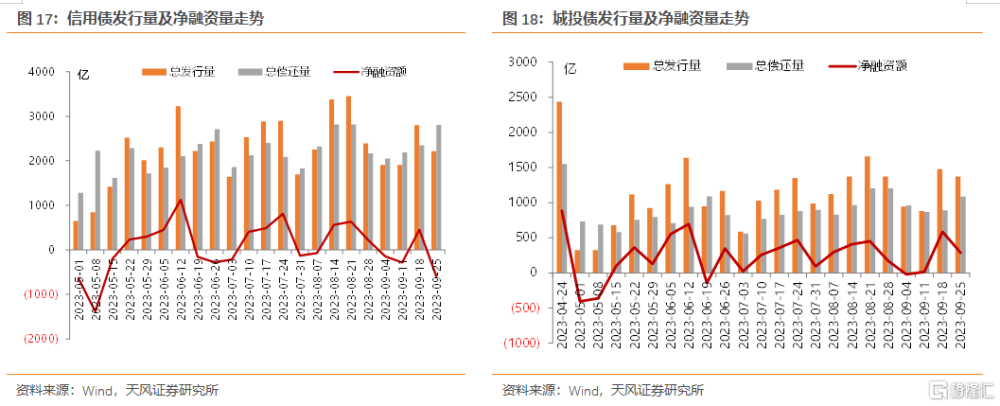

3. 一級市場:發行量較前期下降,發行利率漲跌互現

3.1. 發行規模

本周非金融企業短融、中票、企業債和公司債合計發行約2213.92億元,總發行量較上周下降,償還規模約2809.34億元,淨融資額約-595.42億元;其中,城投債(Wind分類)發行1370.3億元,償還規模約1083.95億元,淨融資額約286.35億元;產業債發行2037.71億元,償還規模約2902.44億元,淨融資額約-864.73億元。

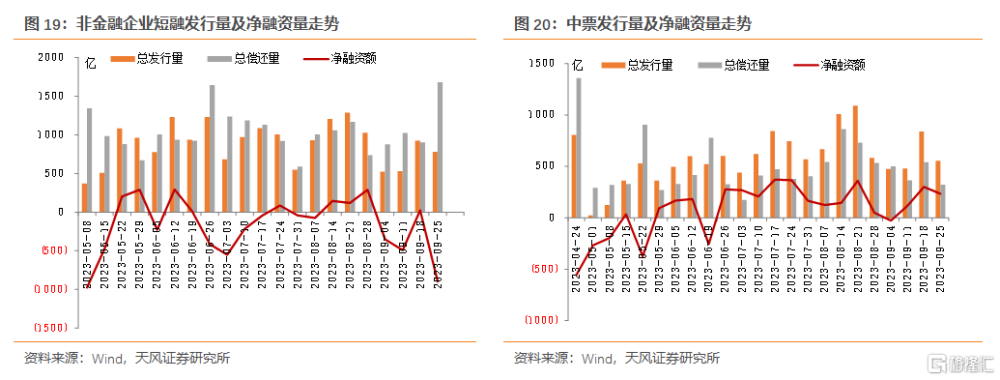

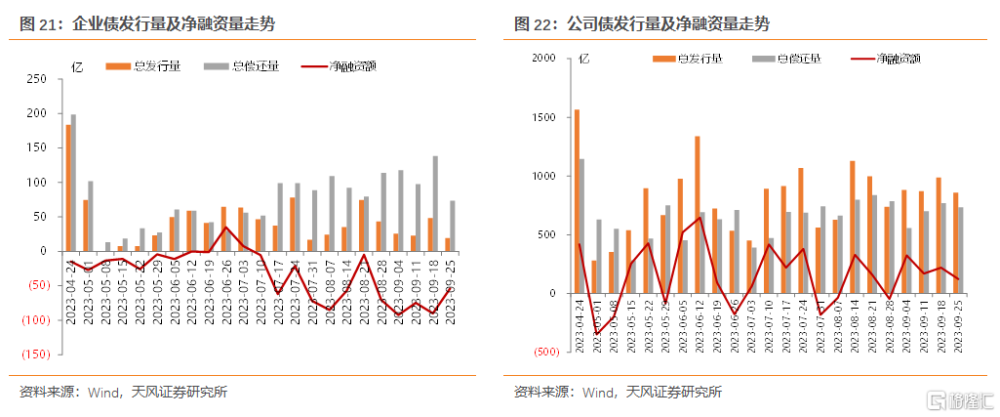

信用債的單周發行量較上周下降,總償還量上升,淨融資額下降。短融發行量下降,總償還量上升,淨融資額下降;中票發行量下降,總償還量下降,淨融資額下降;企業債發行量下降,總償還量下降,淨融資額上升;公司債發行量較上周下降,總償還量下降,淨融資額下降。

具體來看,一般短融和超短融發行782.25億元,償還1680.8億元,淨融資額-898.55億元;中票發行554.35億元,償還320.97億元,淨融資額233.38億元。上周企業債合計發行19.4億元,償還73.327億元,淨融資額-53.92億元;公司債合計發行857.92億元,償還734.25億元,淨融資額123.67億元。

3.2. 新券發行

本周市場參與熱情較高。有效投標倍數方面,2年期23哈爾濱投MTN002以3.03倍發行,爲全場最高,0.7377年期23河南路橋SCP001以2.9倍發行,位列全場第二;利率偏差方面,0.7377年期23紅豆SCP004(科創票據)發行利率爲7.6%,高於估值約497.59BP,3年期23津渤海MTN004發行利率爲7.5%,高於估值約461.92BP。

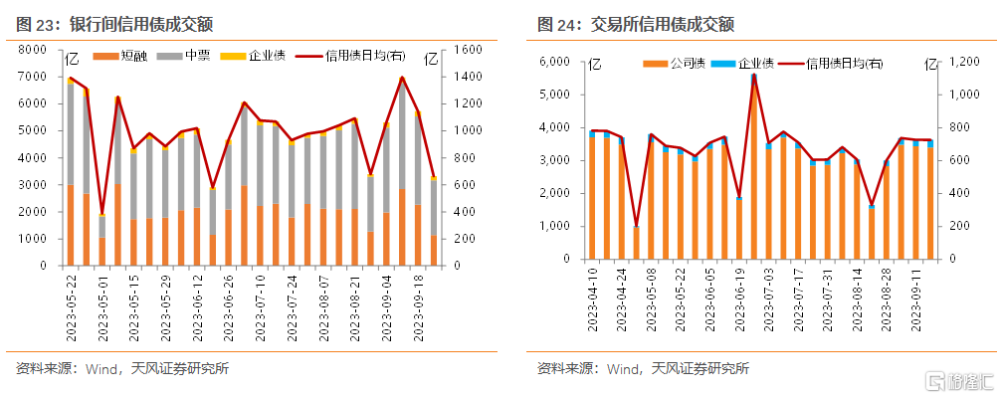

4. 二級市場:成交量較前期上升,收益率整體下行

銀行間和交易所信用債合計成交55,055.13億,總成交量相比前期下降。分類別看,銀行間短融、中票和企業債分別成交1144.85億元、2031.94億元、149.64億元,交易所公司債和企業債分別成交3393.40億元和236.15億元。

4.1. 銀行間市場

利率品現券整體收益率漲跌互現;信用債收益率上行;金融債收益率整體下行;各類信用等級利差整體擴大,部分縮小。

利率品現券收益率漲跌互現。具體來看,國債收益率曲线1年期下行2BP至2.17%水平,3年期上行0BP至2.37%水平,5年期上行2BP至2.53%水平,7年期上行2BP至2.68%水平,10年期上行2BP至2.68%水平。國开債收益率曲线1年期下行3BP至2.26%水平,3年期下行2BP至2.45%水平,5年期下行0BP至2.57%水平,7年期上行2BP至2.82%水平,10年期上行2BP至2.74%水平。

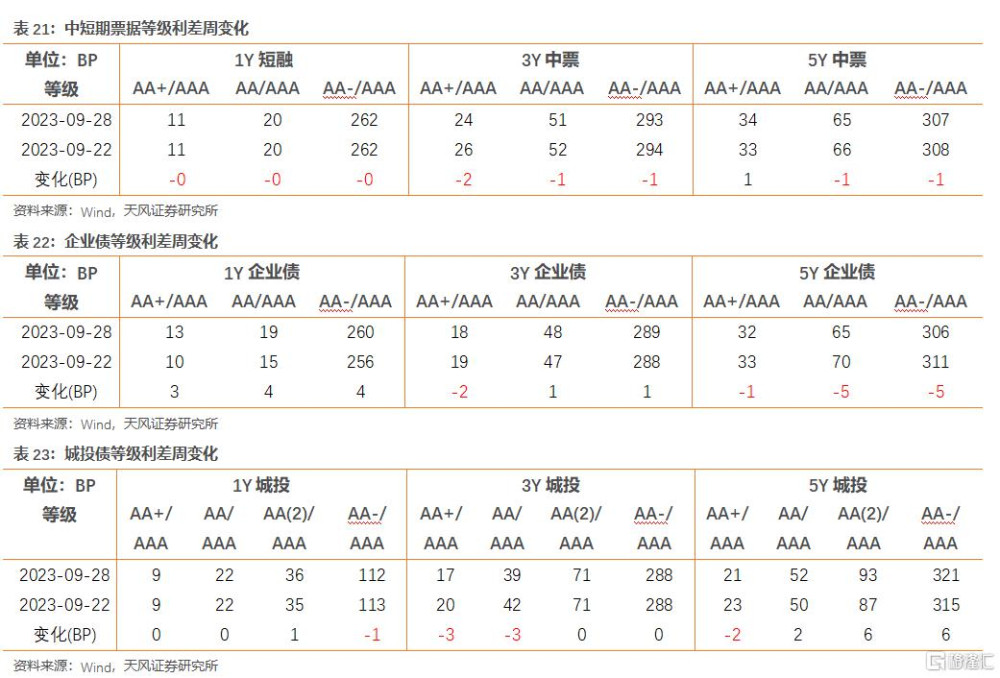

信用債收益率整體上行。具體來看,中短期票據收益率曲线1年期各等級收益率上行1-1BP,3年期各等級收益率上行1-3BP,5年期各等級收益率上行2-4BP;企業債收益率曲线1年期各等級收益率變動-2-2BP,3年期各等級收益率上行3-6BP,5年期各等級收益率變動-5-0BP;城投債收益率曲线1年期各等級收益率變動-1-1BP,3年期各等級收益率變動0-3BP,5年期各等級收益率變動-5-3BP。

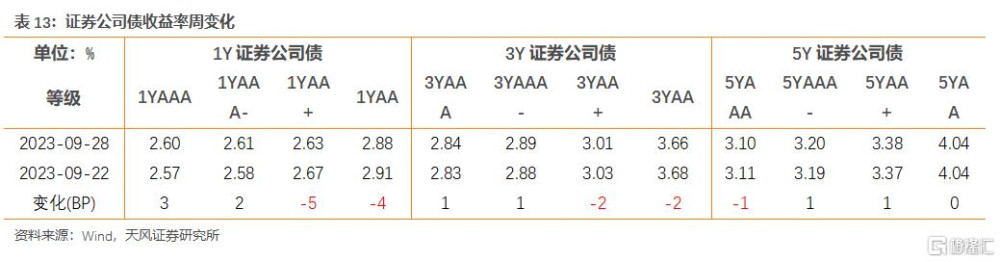

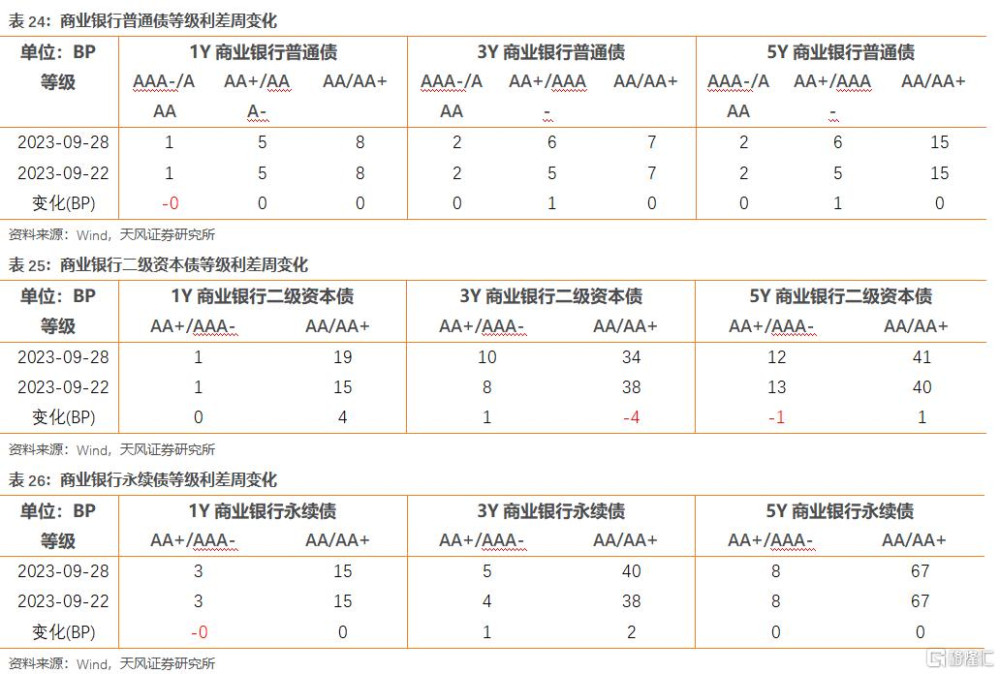

金融債收益率整體上行,部分下行。具體來看,商業銀行普通債收益率曲线1年期各等級收益率上行2-2BP,3年期各等級收益率變動0-1BP,5年期各等級收益率上行4-5BP;商業銀行二級資本債收益率曲线1年期各等級收益率上行4-8BP,3年期各等級收益率下行0-4BP,5年期各等級收益率下行2-3BP;商業銀行永續債收益率曲线1年期各等級收益率上行約2BP,3年期各等級收益率變動-3-0BP,5年期各等級收益率下行1BP;證券公司債收益率曲线1年期各等級收益率變動-5-3BP,3年期各等級收益率變動-2-1BP,5年期各等級收益率變動-1-1BP。

信用利差部分整體擴大。具體來看,中短期票據收益率曲线1年期各等級信用利差擴大4-4BP,3年期各等級信用利差擴大2-4BP,5年期各等級信用利差擴大3-5BP;企業債收益率曲线1年期各等級信用利差擴大0-4BP,3年期各等級信用利差擴大4-6BP,5年期各等級信用利差變動-4-1BP;城投債收益率曲线1年期各等級信用利差擴大1-3BP,3年期各等級信用利差擴大1-4BP,5年期各等級信用利差變動-4-4BP。

金融債信用利差整體擴大。商業銀行普通債收益率曲线1年期各等級信用利差擴大5BP,3年期各等級信用利差擴大0-1BP,5年期各等級信用利差擴大5-6BP;商業銀行二級資本債收益率曲线1年期各等級信用利差擴大7-11BP,3年期各等級信用利差變動-3-1BP,5年期各等級信用利差縮小0-2BP;商業銀行永續債收益率曲线1年期各等級信用利差擴大4-4BP,3年期各等級信用利差變動-2-1BP,5年期各等級信用利差擴大約0BP;證券公司債收益率曲线1年期各等級信用利差變動-2-6BP,3年期各等級信用利差變動-1-2BP,5年期各等級信用利差擴大0-2BP。

各類信用等級利差漲跌互現。具體來看,中短期票據收益率曲线1年期AA+、AA和AA-較AAA等級利差縮小接近0BP,3年期等級利差縮小1-2BP,5年期等級利差變動-1-1BP;企業債收益率曲线1年期AA+、AA和AA-較AAA等級利差擴大3-4BP,3年期等級利差變動-2-1BP,5年期等級利差縮小1-5BP;城投債收益率曲线1年期AA+、AA和AA-較AAA等級利差變動-1-1BP,3年期等級利差縮小0-3BP,5年期等級利差變動-2-6BP。

各類金融債等級利差整體擴大。商業銀行普通債收益率曲线1年期各等級信用利差擴大5BP,3年期各等級信用利差擴大0-1BP,5年期各等級信用利差擴大5-6BP;商業銀行二級資本債收益率曲线1年期各等級信用利差擴大7-11BP,3年期各等級信用利差變動-3-1BP,5年期各等級信用利差縮小0-2BP;商業銀行永續債收益率曲线1年期各等級信用利差擴大4-4BP,3年期各等級信用利差變動-2-1BP,5年期各等級信用利差擴大約0BP;證券公司債收益率曲线1年期各等級信用利差變動-2-6BP,3年期各等級信用利差變動-1-2BP,5年期各等級信用利差擴大0-2BP。

期限利差整體縮小,部分擴大。具體來看,中短期票據收益率曲线AAA等級3Y/1Y和5Y/3Y的期限利差變動0-2BP,AA+等級的期限利差擴大0-3BP,AA等級的期限利差變動0-1BP,AA-等級的期限利差變動0-1BP;企業債收益率曲线AAA等級3Y/1Y和5Y/3Y的期限利差變動-5-7BP,AA+等級的期限利差變動-4-2BP,AA等級的期限利差變動-11-4BP,AA-等級的期限利差變動-11-4BP;城投債收益率曲线AAA等級3Y/1Y和5Y/3Y的期限利差變動-6-3BP,AA+等級的期限利差變動-5-0BP,AA等級的期限利差變動-1-0BP,AA(2)等級的期限利差擴大0-2BP,AA-等級的期限利差擴大0-4BP。

金融債期限利差漲跌互現。具體來看,商業銀行普通債收益率曲线AAA等級3Y/1Y和5Y/3Y的期限利差變動-2-4BP,AAA-等級的期限利差變動-2-4BP,AA+等級的期限利差變動-1-4BP,AA等級的期限利差變動-1-4BP;商業銀行二級資本債收益率曲线AAA-等級3Y/1Y和5Y/3Y的期限利差變動-6-0BP,AA+等級的期限利差縮小2-4BP,AA等級的期限利差變動-12-3BP;商業銀行永續債收益率曲线AAA-等級3Y/1Y和5Y/3Y的期限利差變動-4-2BP,AA+等級的期限利差變動-3-1BP,AA等級的期限利差變化-1BP;證券公司債收益率曲线AAA等級3Y/1Y和5Y/3Y的期限利差變化-1-7BP,AAA-等級的期限利差擴大0-1BP,AA+等級的期限利差縮小0-3BP,AA等級的期限利差擴大0-2BP。

4.2. 交易所市場

交易所公司債市場和企業債市場交易活躍度下降。公司債成交活躍債券淨價上漲數小於下跌數,企業債成交活躍債券淨價上漲數小於下跌數;總的來看公司債淨價上漲59只,淨價下跌106只;企業債淨價上漲58只,淨價下跌105只。

風 險 提 示

海內外宏觀經濟形勢發展超預期,城投信用風險發酵超預期,政策落地進度超預期

注:天風證券2023年10月6日發布的證券研究報告《特殊再融資債來了之後》;報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003、孟萬林 SAC 執業證書編號:S1110521060003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:特殊再融資債來了之後

地址:https://www.iknowplus.com/post/39650.html