2023年5月土地成交數據盤點:弱勢下的分化

主要觀點

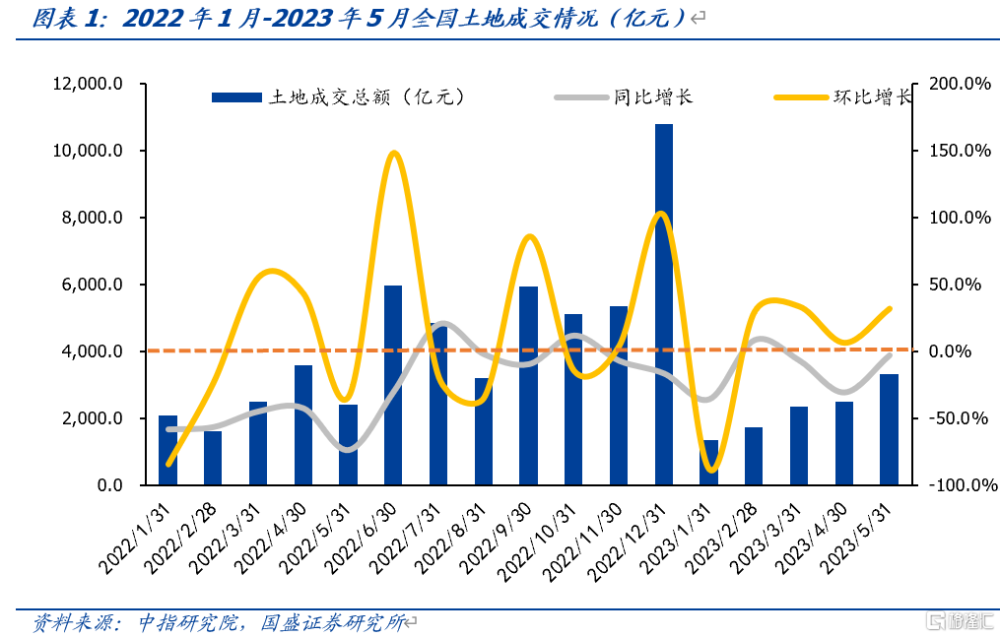

2023年1-5月土地市場成交情況同比仍爲負。2023年1-5月全國土地成交總額12219.73億元,同比下降7.58%。分月份來看,自2022年以來,僅2022年7月、10月和2023年2月土地成交總額較上年同期有所增長,分別同比增長20.84%、12.33%和8.88%。5月單月成交額由於季節性因素環比回升,但同比仍小幅下降。5月單月全國土地成交總額3326.38億元,同比下降2.45%,環比上升32.39%。

結構上分化延續:分化一、區域間的分化。

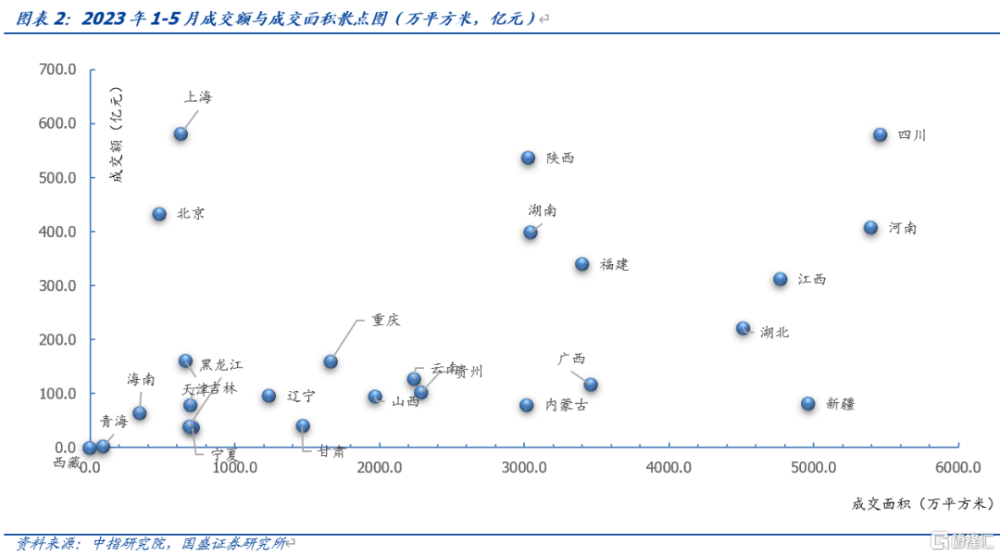

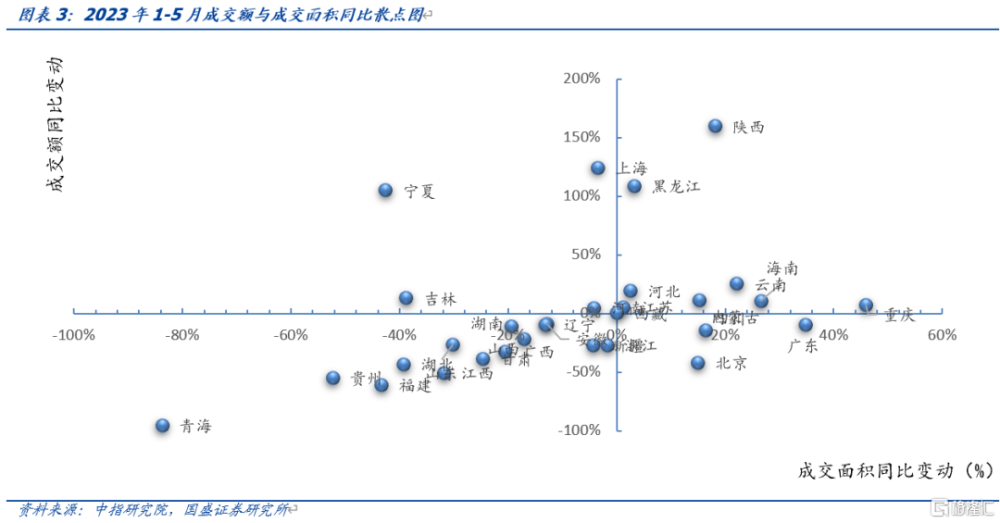

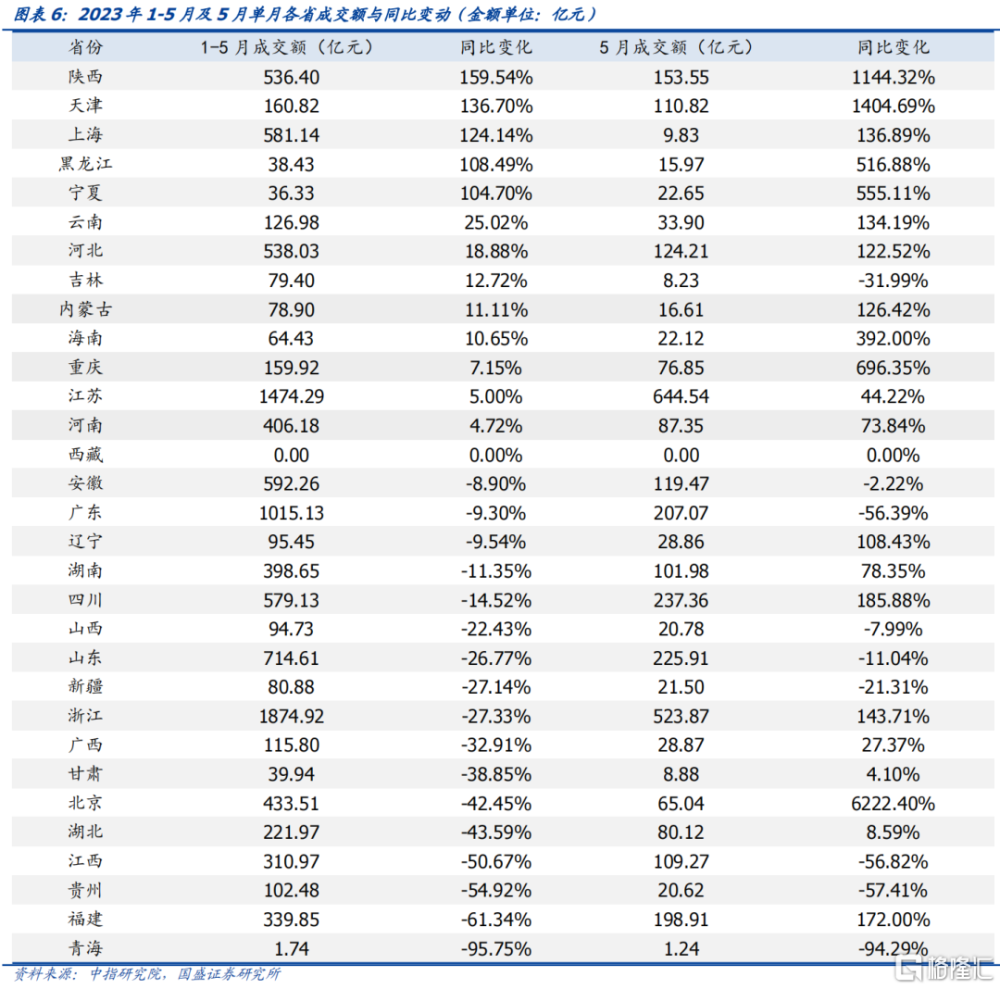

分省份來看,1-5月成交額較高且同比增加明顯的省份爲上海,天津5月首次大規模集中供地後,實現了136.7%的同比增長,此外陝西、寧夏、黑龍江西部及東北部地區基數較低省份土地出讓情況同比表現較好。2023年1-5月,全國31省份土地市場中,陝西、天津、上海、黑龍江、寧夏、雲南、河北、吉林、內蒙古、海南、重慶、江蘇、河南13省成交金額同比上升,西藏未變動,其余省份同比下降。4個省份跌幅超過50%,降幅前五的省份爲青海、福建、貴州、江西、湖北,同比分別下降95.75%、61.34%、54.92%、50.67%、43.59%。

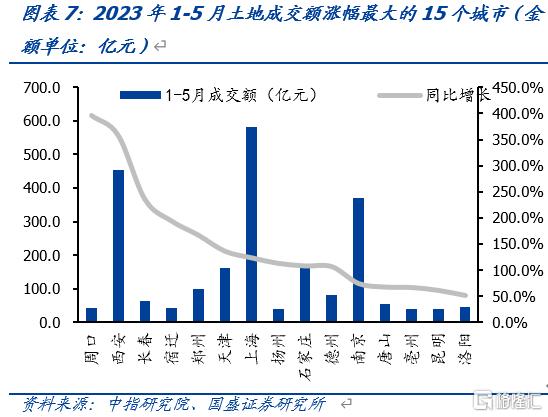

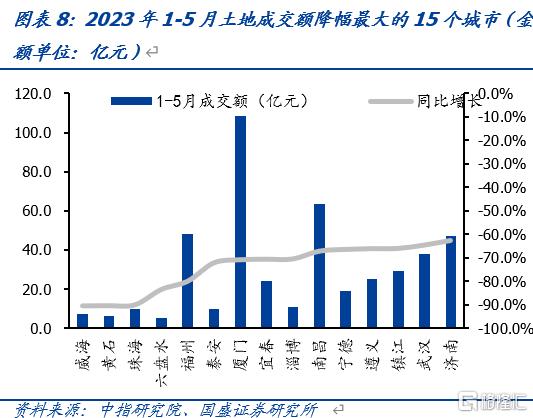

從各城市土地成交總額來看,前五個月土地回暖主要集中在一二线城市。具體來看,1-5月回暖主要集中在一线(如上海)、新一线(西安、鄭州)和二线城市(如天津、揚州、長春、石家莊),而威海同比下滑最爲明顯,2023年1-5月僅成交7.22億元,同比下滑90.31%。2023年1-5月,全國357個土地成交城市中,有148個城市成交額同比增長。成交額30億以上,且漲幅前15名分別是周口、西安、長春、宿遷、鄭州、天津、上海、揚州、石家莊、德州、南京、唐山、毫州、昆明、洛陽。207個城市成交額同比下跌,上年同期成交額30億以上,降幅前15名分別是威海、黃石、珠海、六盤水、福州、泰安、廈門、宜春、淄博、南昌、寧德、遵義、鎮江、武漢、濟南。

分化二、房企間的分化:

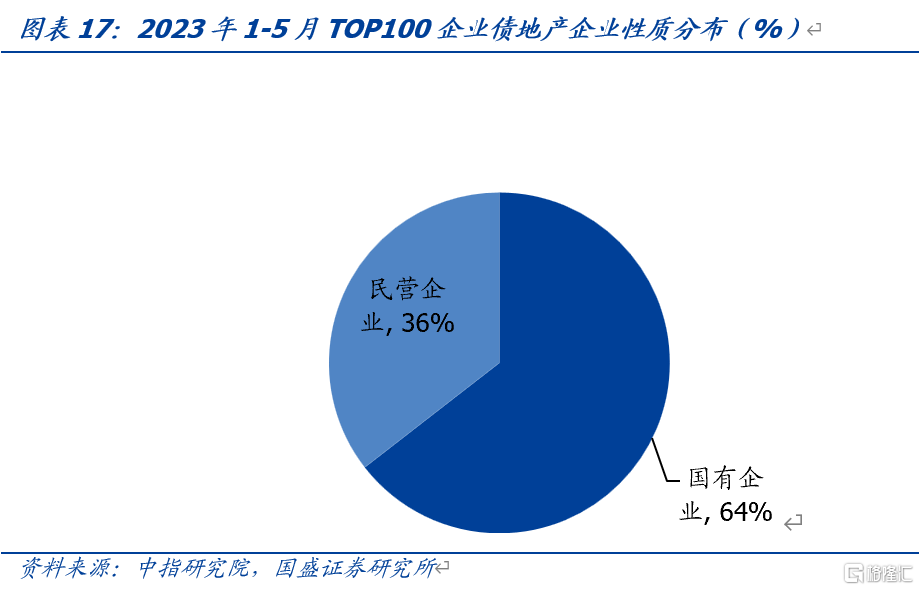

從2023年1-5月TOP100企業中地產企業的拿地情況來看,國企拿地佔比進一步增加,佔6成以上。國有企業TOP10中,華潤置地、建發地產、保利發展,總權益拿地金額分別爲406.38億元、230.43億元、196.51億元,位列前三。民營企業TOP10中,前三名的萬科、濱江集團、龍湖集團,總權益拿地金額分別爲135.81億元、118.29億元、101.98億元。

分化三、城投拿地上的分化:

從2023年1-5月TOP100企業中城投企業的拿地情況來看,總權益拿地金額較高的城投多爲東部、中部的經濟較好區域。金額最高的20家城投企業如正文所示。其中所在地爲浙江、陝西、江蘇的城投企業各有3家,所在地爲安徽、廣東、河北、四川的城投企業各有2家,所在地爲湖北、江西、山東的城投企業各有1家。

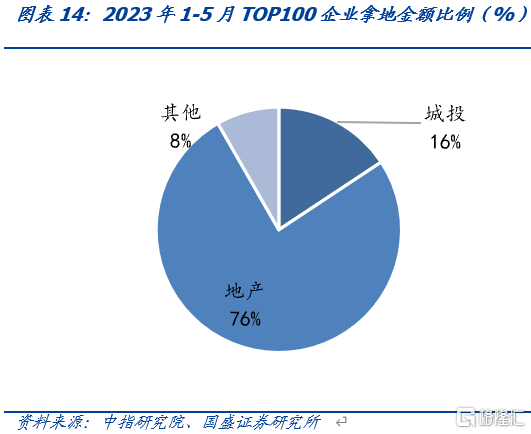

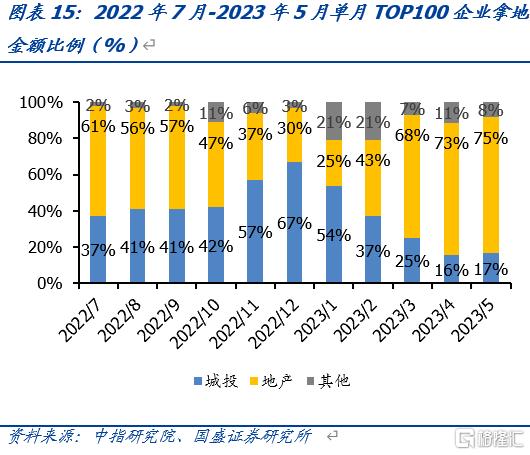

5月TOP100企業拿地情況來看,房企拿地佔比提高,城投拿地佔比維持低位。前五個月地產企業拿地佔比76%,城投企業拿地佔比16%,其他類型企業拿地金額佔比8%。而從2022年7月-2023年5月單月情況來看,11、12、1月城投企業拿地金額比例均超過了50%,分別爲57%、67%、54%;而今年以來城投拿地佔比持續下滑。此外,5月住宅土地成交佔比環比有所回落,綜合用地(含住宅)佔比提升。

風險提示:市場風險超預期、政策邊際變化

報告正文

2023年1-5月土地市場成交總額同比仍爲負。2023年1-5月全國土地成交總額12219.73億元,同比下降7.58%。分月份來看,自2022年以來,僅2022年7月、10月和2023年2月土地成交總額較上年同期有所增長,分別同比增長20.84%、12.33%和8.88%。

5月單月成交額由於季節性因素環比回升,但同比仍小幅下降。5月單月全國土地成交總額3326.38億元,同比下降2.45%,環比上升32.39%。

分省份來看,1-5月成交額較高且同比增加明顯的省份爲上海,天津5月首次大規模集中供地後,實現136.7%的同比增長,除此之外陝西、寧夏、黑龍江西部及東北部地區土地出讓情況同比表現較好。2023年1-5月,全國31省份土地市場中,陝西、天津、上海、黑龍江、寧夏、雲南、河北、吉林、內蒙古、海南、重慶、江蘇、河南13省成交金額同比上升,西藏未變動,其余省份同比下降。4個省份跌幅超過50%,降幅前五的省份爲青海、福建、貴州、江西、湖北,同比分別下降95.75%、61.34%、54.92%、50.67%、43.59%。

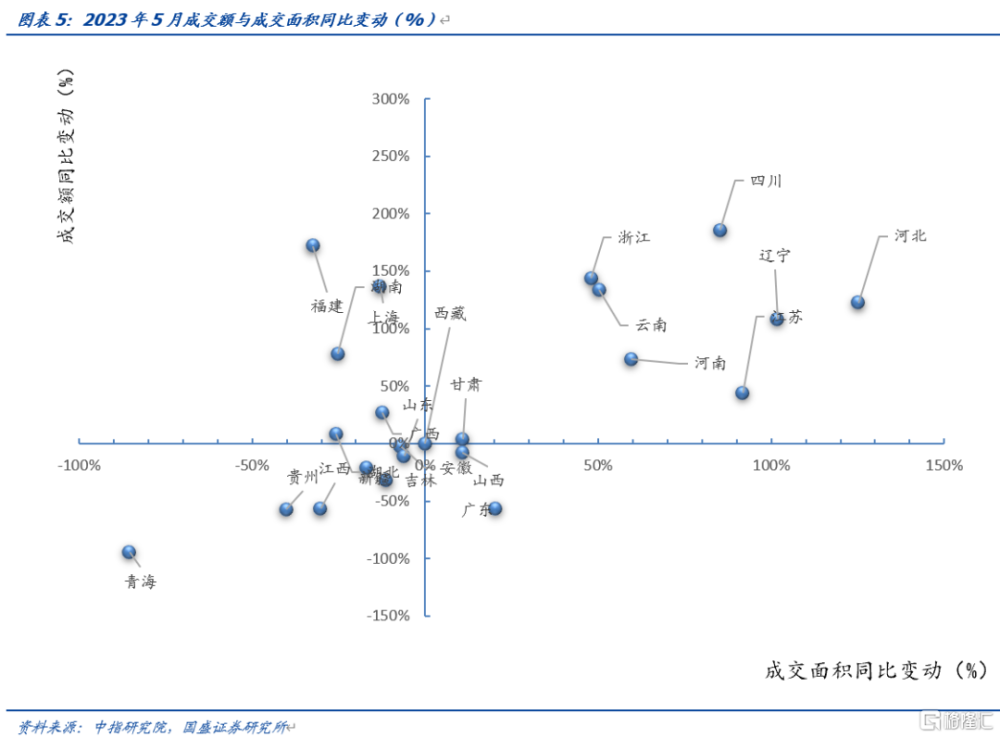

從5月單月來看,5月份21個省份較上年5月單月同比成交額爲正,漲幅前十名的北京、天津、陝西、重慶、寧夏、黑龍江、海南、四川、福建、浙江分別同比增長6222.4%、1404.69%、1144.32%、696.35%、555.11%、516.88%、392%、185.88%、172%、143.71%;5月同比跌幅超過50%的有青海、貴州、江西、廣東,分別同比下降94.29%、57.41%、56.82%、56.39%。

從各城市土地成交總額來看,1-5月回暖主要集中在一线(如上海)、新一线(西安、南京、鄭州、天津)和二线城市(如揚州、長春、石家莊),而威海、黃石同比下滑最爲明顯,2023年1-5月僅成交7.22、6.5億元,同比下滑90.31、90.24%。2023年1-5月,全國357個土地成交城市中,有148個城市成交額同比增長。成交額30億以上,且漲幅前15名分別是周口、西安、長春、宿遷、鄭州、天津、上海、揚州、石家莊、德州、南京、唐山、毫州、昆明、洛陽。207個城市成交額同比下跌,上年同期成交額30億以上,降幅前15名分別是威海、黃石、珠海、六盤水、福州、泰安、廈門、宜春、淄博、南昌、寧德、遵義、鎮江、武漢、濟南。

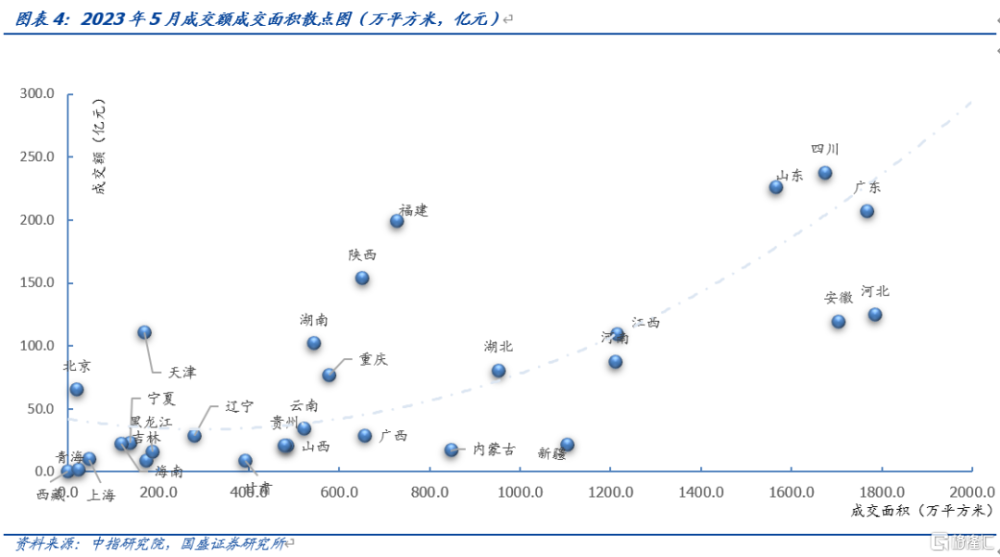

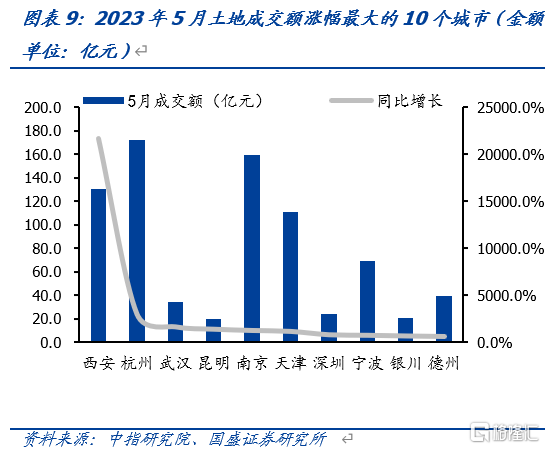

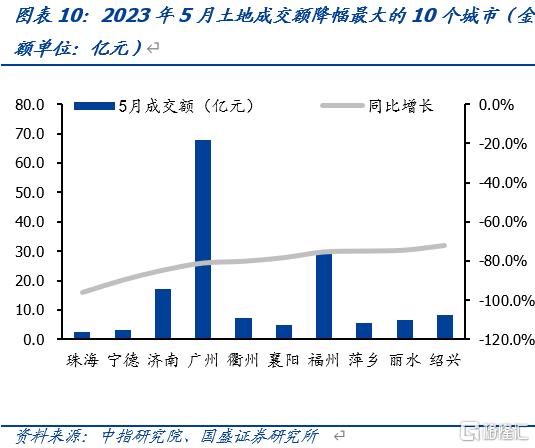

5月各城市土地成交總額來看,全國339個土地成交城市中,有174個城市成交額同比增長。成交額20億以上,且漲幅前10名分別是西安、杭州、武漢、昆明、南京、天津、深圳、寧波、銀川、德州;165個城市成交額同比下跌,成交額20億以上,降幅前10名分別是珠海、寧德、濟南、廣州、衢州、襄陽、福州、萍鄉、麗水、紹興。

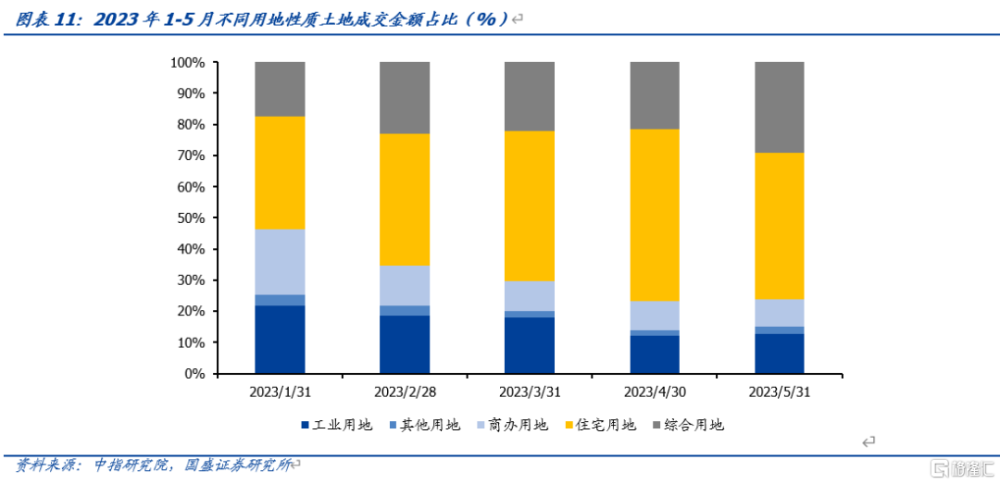

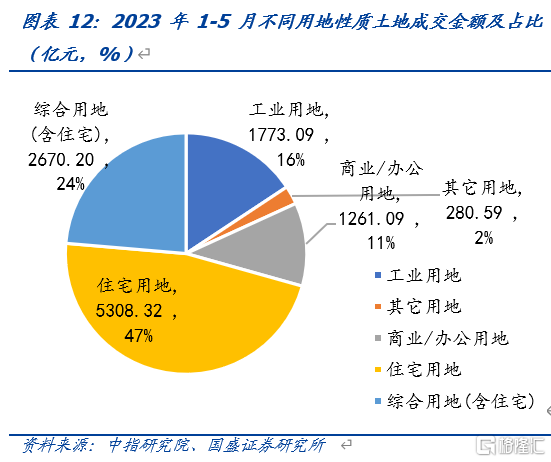

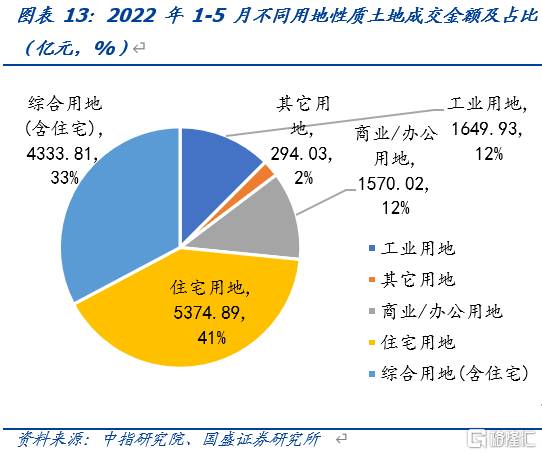

5月住宅土地成交佔比環比有所回落,綜合用地(含住宅)佔比提升。5月單月住宅成交佔比環比回落至47.02%。從2023年1-5月來看,住宅、綜合用地佔比合計超七成。相比上年同期,其他、住宅用地、商業/辦公、綜合用地回落,同比分別下降4.57%、1.24%、19.68%、38.39%,工業用地實現同比增長,較上年同期增長7.46%。

從2023年1-5月TOP100企業拿地情況來看,房企拿地情況進一步擴大,城投拿地佔比維持低位。地產企業拿地佔比76%,城投企業拿地佔比16%,其他類型企業拿地金額佔比8%。而從2022年7-2023年5月單月情況來看,11、12、1月城投企業拿地金額比例均超過了50%,分別爲57%、67%、54%;而今年以來城投拿地佔比持續下滑。

從2023年1-5月TOP100企業中城投企業的拿地情況來看,總權益拿地金額最高的20家城投企業如下表所示。其中所在地爲浙江、陝西、江蘇的城投企業各有3家,所在地爲安徽、廣東、河北、四川的城投企業各有2家,所在地爲湖北、江西、山東的城投企業各有1家。

從2023年1-5月TOP100企業中地產企業的拿地情況來看,國企拿地佔比進一步增加。國有企業、民營企業總權益拿地金額分別爲2157.69億元、1187.71億元,佔比分別爲64%、36%,六成以上爲央企國企。國有企業TOP10中,華潤置地、建發地產、保利發展,總權益拿地金額分別爲406.38億元、230.43億元、196.51億元,位列前三。民營企業TOP10中,前三名的萬科、濱江集團、龍湖集團,總權益拿地金額分別爲135.81億元、118.29億元、101.98億元。

風險提示

統計數據誤差、房地產相關政策邊際變化。

注:本文節選自國盛證券研究所於2023年6月11日發布的研報《弱勢下的分化--2023年5月土地成交數據盤點 | 國盛固收楊業偉團隊》;報告分析師:楊業偉 S0680520050001 、張明明 S0680121070002

標題:2023年5月土地成交數據盤點:弱勢下的分化

地址:https://www.iknowplus.com/post/3690.html