美國政府債務問題對美國經濟預期的影響幾何?

經濟預期的調整

美國政府債務問題已經成爲一個灰犀牛,在不斷地攪動資本市場的神經,目前,資本市場已經开始下修美國的經濟預期了。

2023年9月26日,標普500指數繼續大幅下挫1.47%,股票市場已經明確地表達了自己的擔憂。

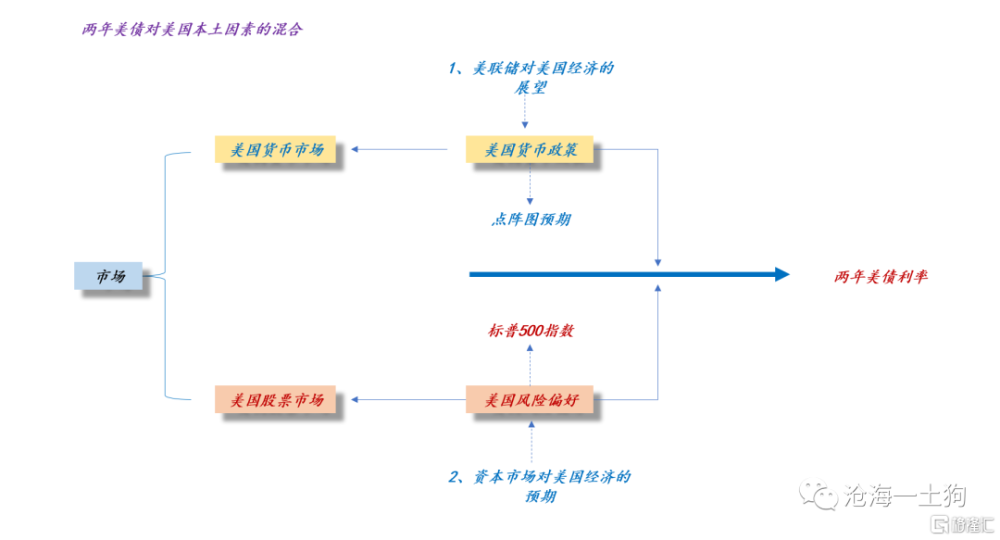

在《如何跟蹤美國的貨幣政策和經濟預期?》一文中,我們有討論過,兩年美債綜合了兩方面因素,一、點陣圖;二、標普500 。

二者分別代表了,美聯儲對美國經濟的預期和資本市場對美國經濟的預期。

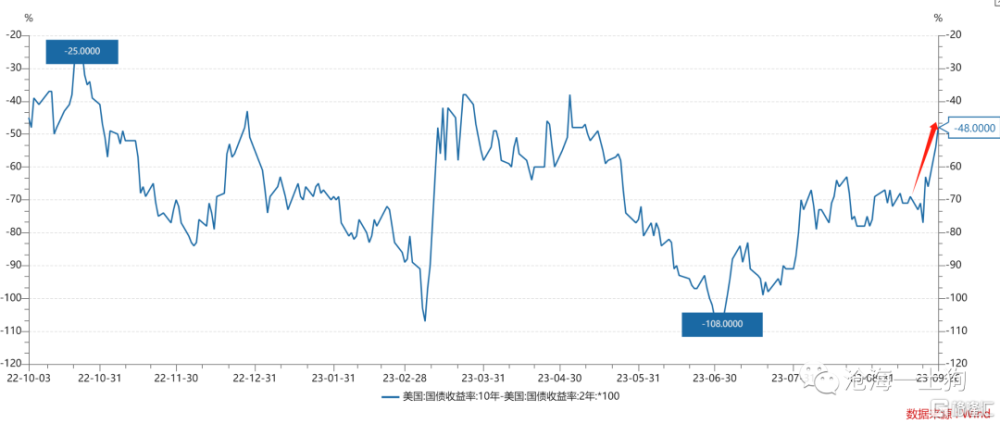

昨晚美股大幅調整,理論上,兩年美債利率應該同步下行。奇怪的是,美股下跌的時候,兩年美債沒動,進入亞太交易時間,兩年美債利率才大幅下行,來到了5.07%附近。

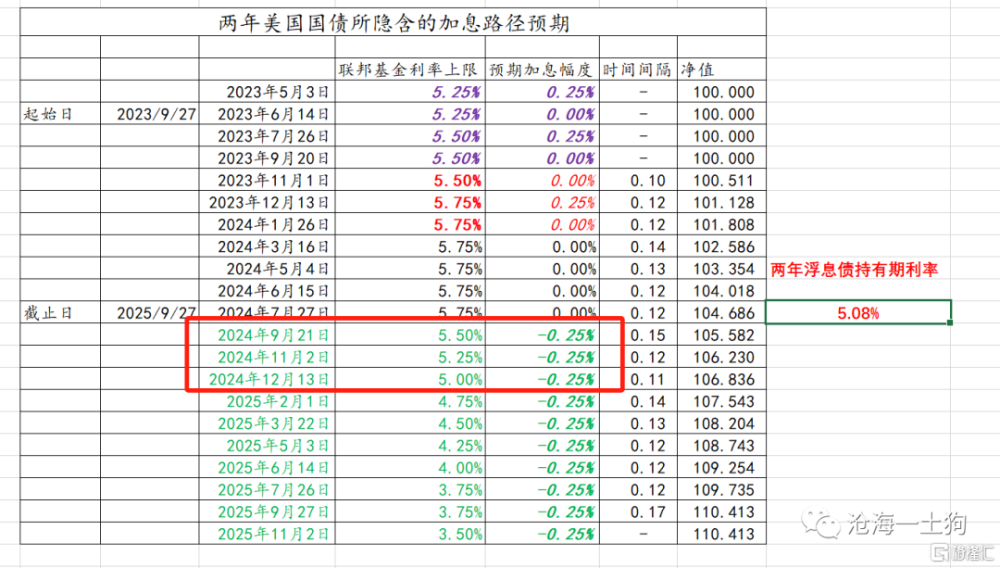

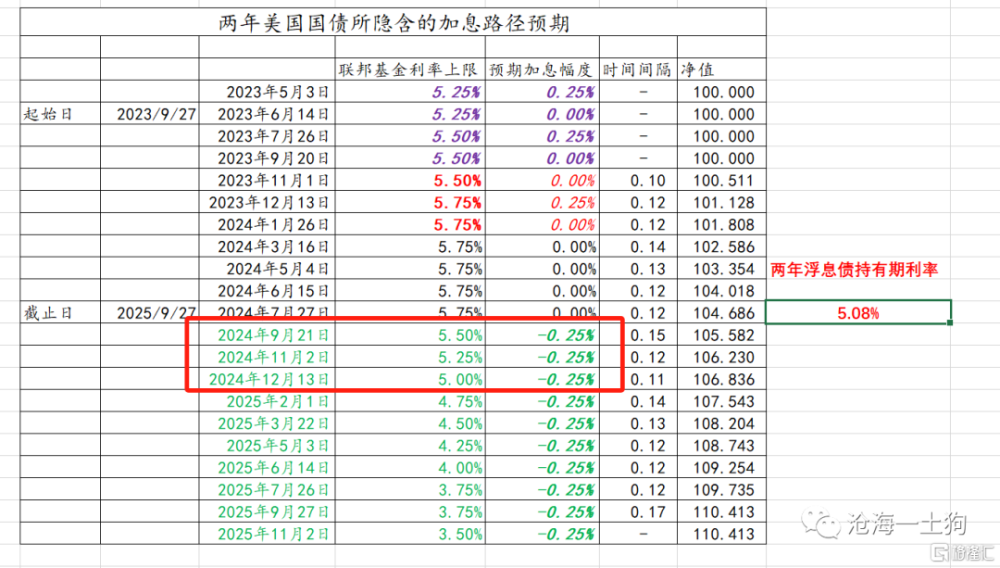

根據我們的對照表,不難發現,點陣圖認爲明年11月才會降息,但是,市場認爲明年9月就會降;點陣圖認爲明年會降息2次,市場認爲會降息3次。

市場已經开始強烈地質疑美聯儲了。

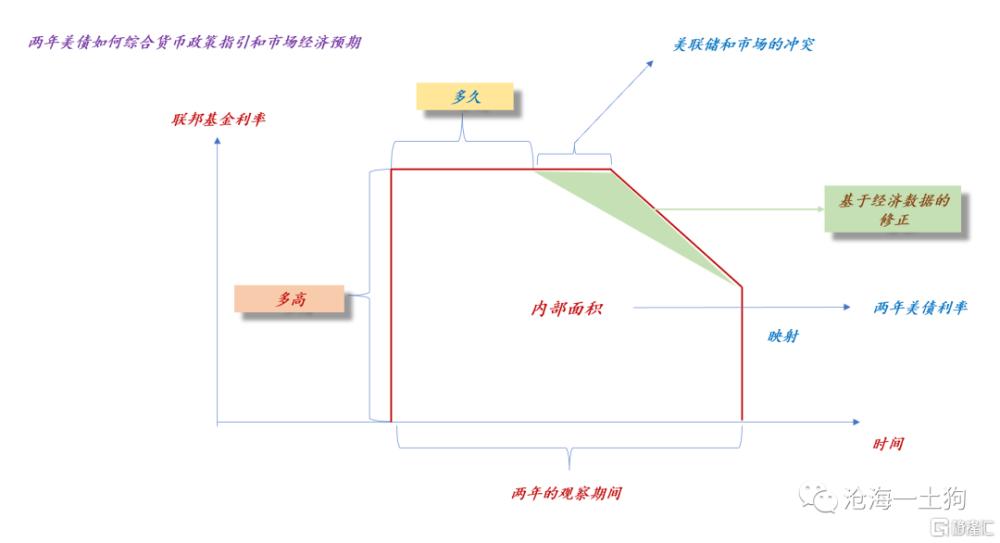

如下圖所示,只要標普500指數一直下跌,綠色面積就會持續擴大,直到美聯儲投降。

以上就是經濟預期的故事,市場在和美聯儲不斷地拉扯,兩年美債的收益率很好地展現了這個過程。

十年美債所隱含的信用溢價

這時候有人會問了,既然市場在下修美國的經濟預期,那么,爲什么十年美債利率在上行呢?爲什么十年美債和美股之間沒有表現出蹺蹺板效應?這是因爲,有些時候十年美債不代表無風險利率,尤其是在美國債務出現問題時。

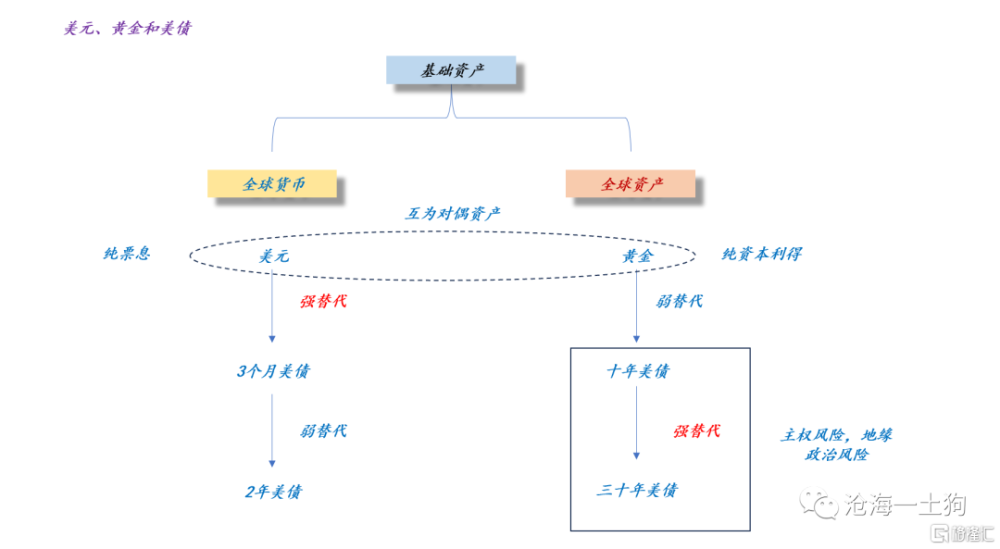

如上圖所示,當美國政府債務問題开始作妖的時候,黃金代表無風險利率,3個月美債代表無風險利率,甚至2年美債也可以代表無風險利率,但是,美國長債要隱含信用因子。

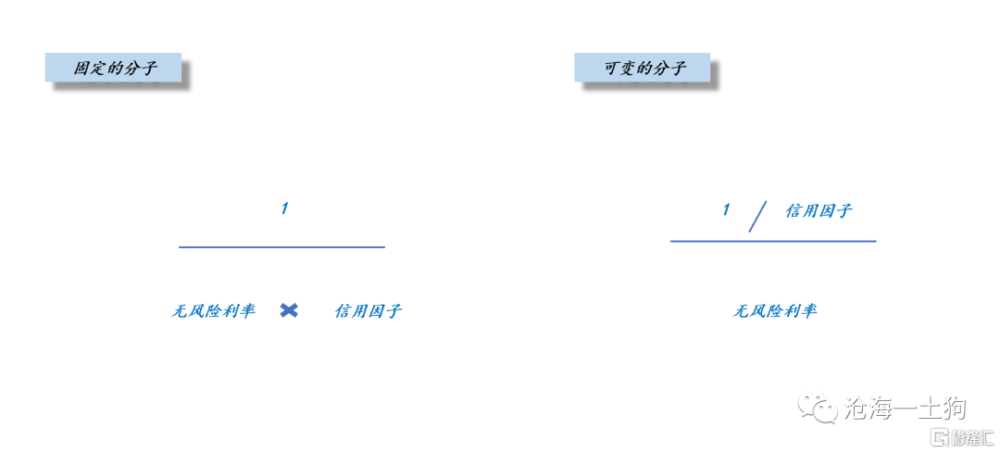

之所以我們容易混淆信用因子所帶來的利率上行,是因爲我們喜歡用固定分子的形式表達債券的價格。如果轉換成可變分子的形式,情況就清晰了,無風險利率可能變動不大,但是,信用因子帶來了巨大的波動。

如果我們想當然地無視美國長債所隱含的信用因子,當然會認爲無風險利率也大幅飆升了。

美元是世界的美元,美債是美國政府的債務。

信用危機對無風險利率的影響

事實上,信用因子和無風險利率之間的關系不是獨立的,信用風險擡升會壓制無風險利率。

譬如,國內的包商事件和永煤事件均拉低了無風險利率;美國的硅谷銀行事件也拉低了無風險利率。邏輯上,美國出政府債務問題的時候,無風險利率也是下降的。但是,我們不能用十年美債代表無風險利率了,我們最多用兩年美債來代表。

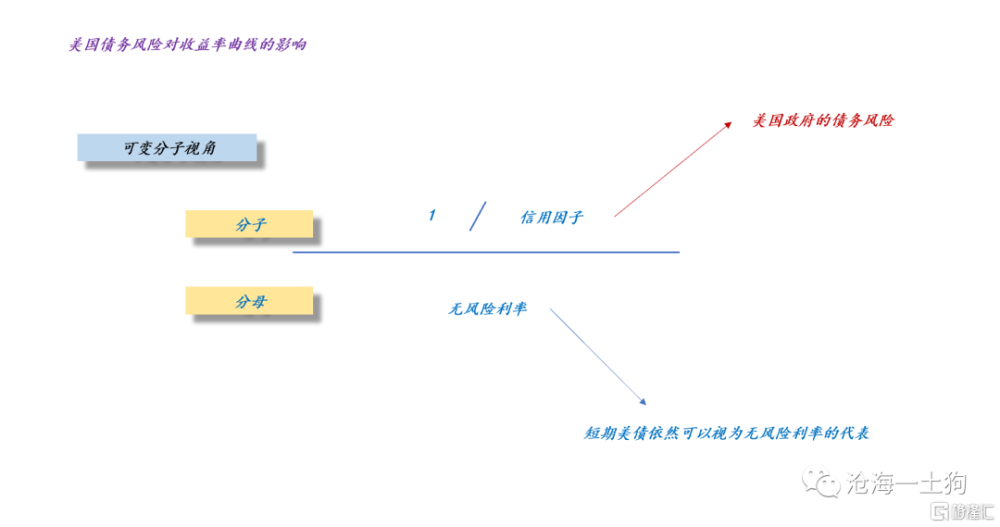

如上圖所示,十年美債的價格隱含了信用因子,即美國政府的債務風險,爲了展示方便,我們把信用因子拿到分子上。

一方面,隨着美國政府債務風險的增加,信用因子造成的影響擴大,十年美債利率上升。

另一方面,隨着美國政府債務風險的增加,經濟風險是加大的,因此,無風險利率應該下行,兩年美債利率下行。

於是,我們可以得到一個有趣的結論,美國政府債務風險會推動期限利差走闊。

不要再扯通脹了,這跟通脹就沒半毛錢關系。

不同期限美債所隱含的經濟預期

事實上,美國政府的債務問題越嚴峻,市場越愿意追逐無風險資產,追逐美國短債。

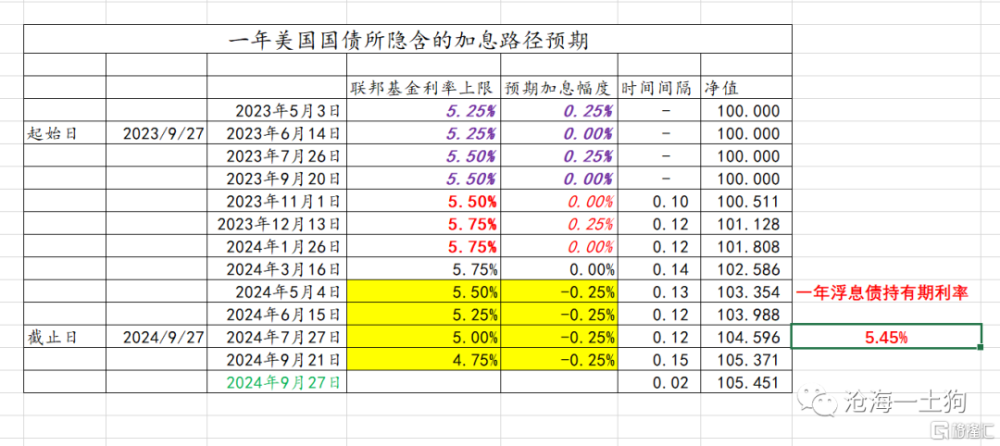

說實話,兩年美債所表達的觀點已經很矜持了,它預計明年降息3次。

然而,一年美債回落至5.44%,所表達的預期更加放蕩不羈,它認爲,美聯儲明年會降息6次,最早明年5月份就會降息。

其實,背後的資金邏輯也很簡單,美國政府債務問題越嚴峻,對長債和股票的拋售會更猛烈,就會有更多的資金躲到短債中,短債所隱含的經濟前景就越悲觀,美聯儲就越沒法裝鴕鳥。

結束語

綜上所述,我們就梳理清楚了美國政府債務問題對美國經濟預期的影響:

1、美國政府債務問題對美國經濟預期有負面影響;

2、這個影響主要體現在美股和美國短債之上;

3、美國長債的影響是不明確的,因爲它隱含信用因子,利率既可以因爲信用因子向上,也可以因爲無風險利率向下;

4、美國政府債務問題一定會推升美國的期限利差;

ps:數據來自wind,圖片來自網絡

標題:美國政府債務問題對美國經濟預期的影響幾何?

地址:https://www.iknowplus.com/post/36647.html