通脹預警:特朗普關稅牌還如何打?

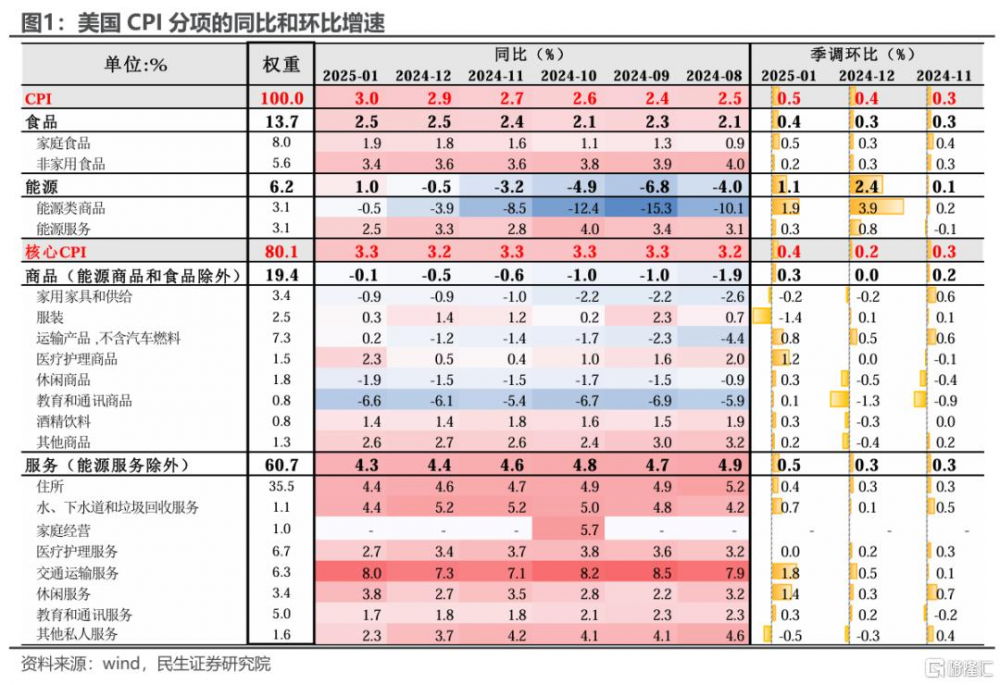

“燙手”的通脹,可能讓特朗普“出牌”的手猶豫了。當地時間2月12日,美國公布1月CPI超預期上行,不僅食品和能源價格堅挺,核心商品、核心服務的環比增速均明顯上行。好在特郎普之前預告的本周二、三籤署“對等關稅”遲遲未定、默契地避开了CPI數據,沒有給市場“火上燒油”。美元和美債收益率在CPI發布後的2小時內攀升,後有所回落。

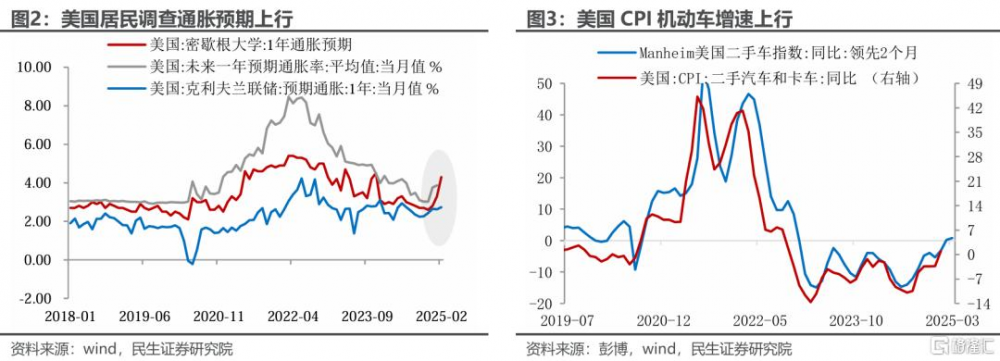

不僅是CPI攀升,居民通脹預期的反彈,也給特朗普的政策出牌敲響警鐘。1月份美國密歇根調查1年期居民通脹預期由3.3%飆升至4.3%。紐約聯儲、克利夫蘭聯儲的通脹預期調查也在上行。當前財政壓力下,美政府對壓低長端利率也有較大訴求,因而政策出牌也需更謹慎,如果利率繼續走高,將對經濟形成較大下行壓力(圖4)。

通脹“綁住”關稅的手?我們在報告《沙盤推演:特朗普關稅的原點與終點》中分析,特郎普團隊的立場分歧:有貿易和移民立場偏溫和、重視呵護GDP和美股的“經濟增長派”;也有更強調重塑全球貿易格局的“經濟民族主義”。特朗普則在兩者間權衡排序,通脹現狀下,似乎不宜將天平倒向後者。

“對等關稅”後續怎么推進?白宮周三表態,特郎普可能會在周四與印度總理莫迪會面前宣布“對等關稅”計劃。

我們認爲內容安排上,可能給對方國家留出更多的調整空間。例如,歐盟、印度和美國的貿易中,美國徵收的關稅稅率明顯更低;如果歐盟、印度愿意主動下調對美的關稅稅率、方便美國商品打开市場,美國或也會提供相應的動態調整機制,甚至提供豁免機制。

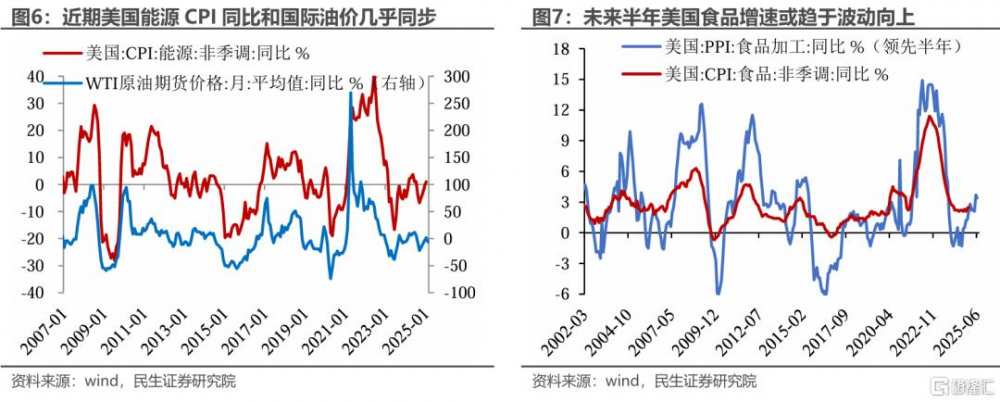

俄烏緩和,可能也是緩解通脹擔憂的“籌碼”。CPI能源項與國際油價變動幾乎同步,因此穩定中東和國際油價至關重要。2月12日特朗普表示,與普京進行了“富有成效的電話”討論了結束俄烏問題的共同愿望及會面的可能計劃。

特郎普已經宣布的關稅計劃,對通脹有何潛在影響?

1、加墨25%關稅(已推遲至3月4日)

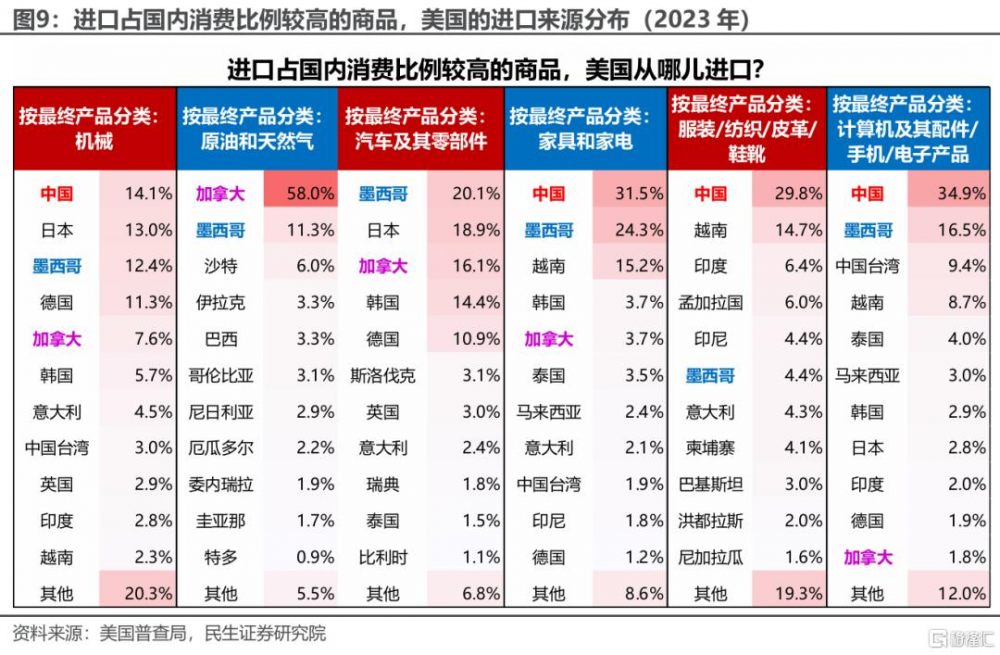

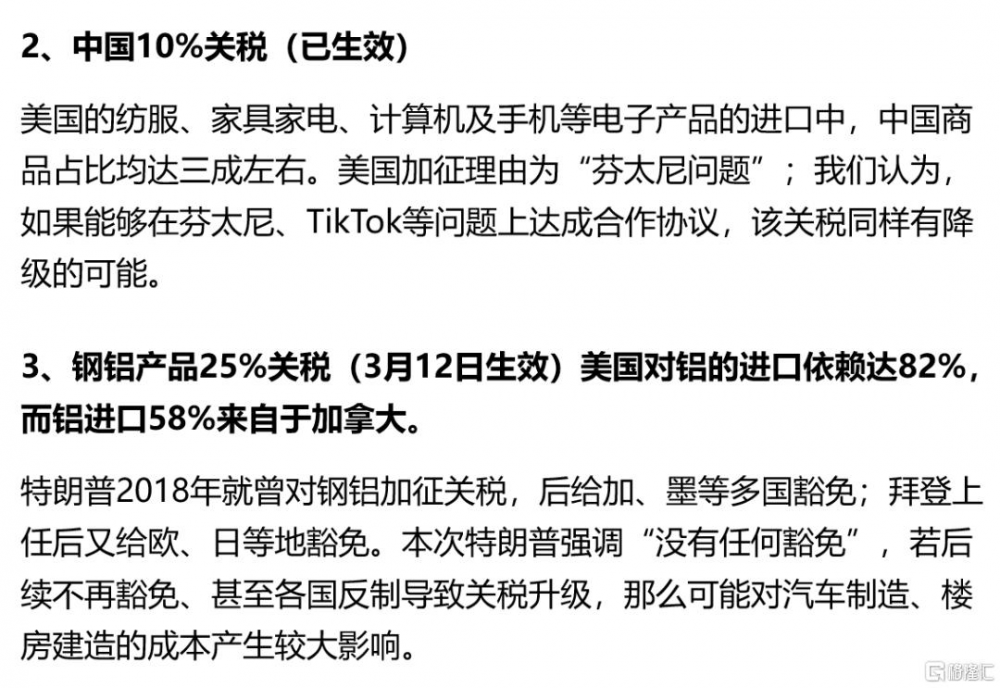

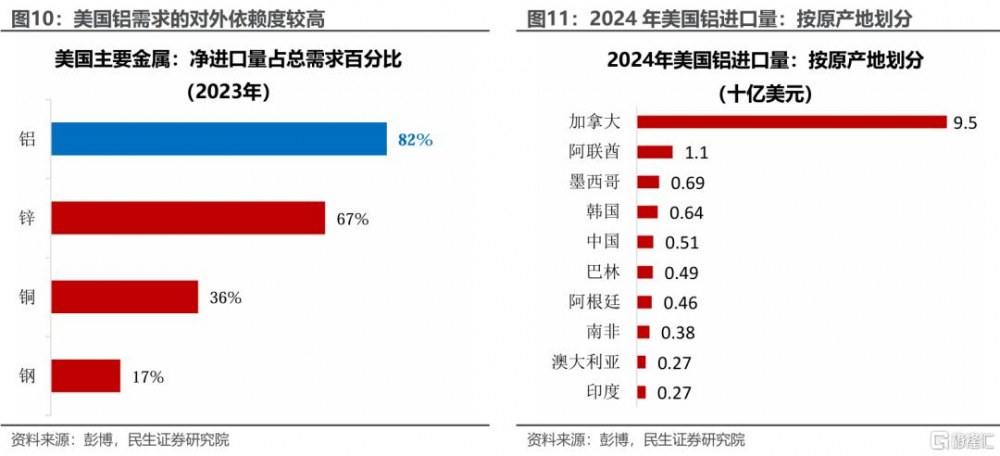

從美國國內需求的供應結構看,紡服/計算機和電子產品/家具/機動車及零部件/原油和天然氣,這些對外依賴高,因此價格受關稅影響大。其中,原油天然氣、機動車及零部件進口中,加墨的商品佔比尤高。美墨加產業深度融合,生產過程需多次跨境,價格影響也是多次“25%關稅”的疊加。加墨全面關稅對美國商品售價影響較大,我們認爲該關稅或在3月4日前降級甚至取消。

美聯儲下一次降息的預期時點進一步推遲。美聯儲主席鮑威爾周二表示“中性利率已經上升”“不需要急於降息”;特朗普則在次日喊話降息、配合即將到來的關稅。CPI公布後,市場預期下一次降息在今年10月。我們認爲,眼下白宮對壓低長端利率有較大訴求,控制住“再通脹”的苗頭比重塑供應鏈更迫切。短期內關稅口號聲音響亮、但實際執行或偏謹慎。

風險提示:特朗普政策超預期,美國經濟基本面變化超預期。

注:本文來自民生證券2025年2月13日發布的《美國通脹:如何影響特朗普的出牌?》,報告分析師:裴明楠 SAC編號 S0100524080002,邵翔 SAC編號 S0100524080007

標題:通脹預警:特朗普關稅牌還如何打?

地址:https://www.iknowplus.com/post/192756.html