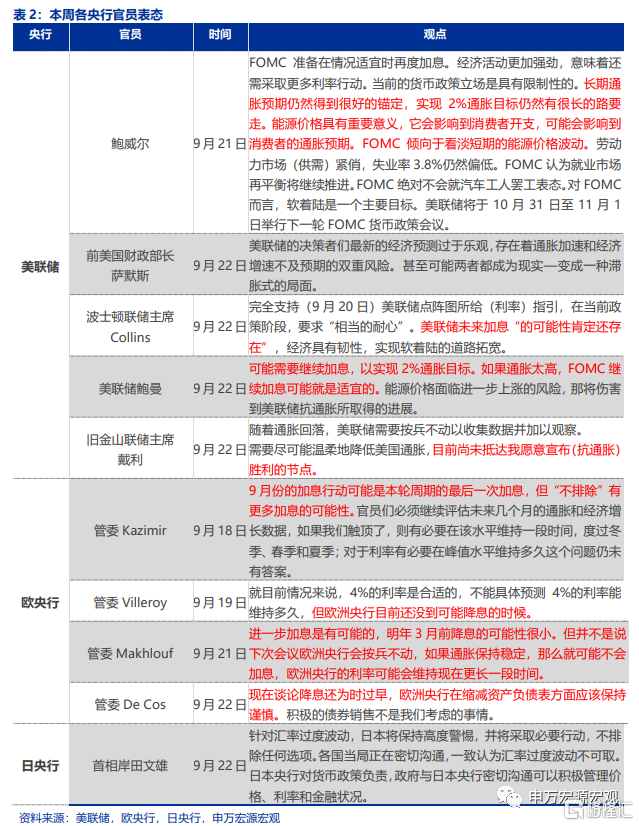

日央行爲何“按兵不動”?

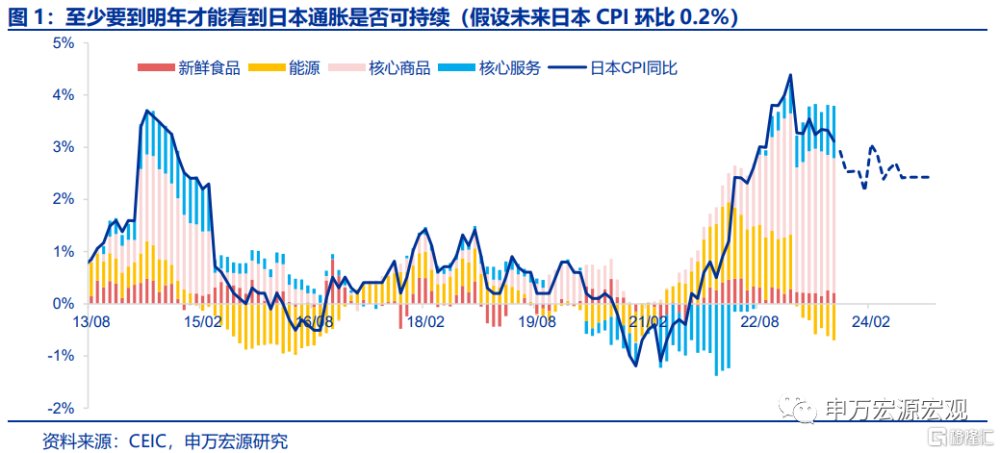

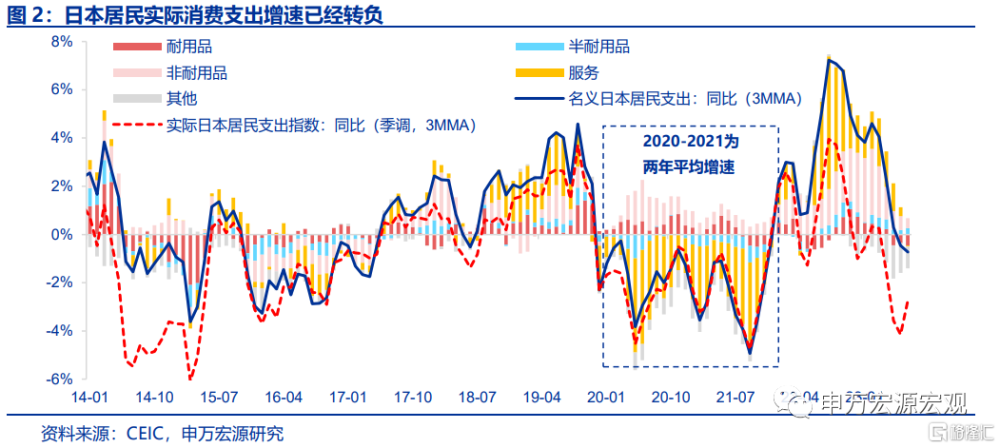

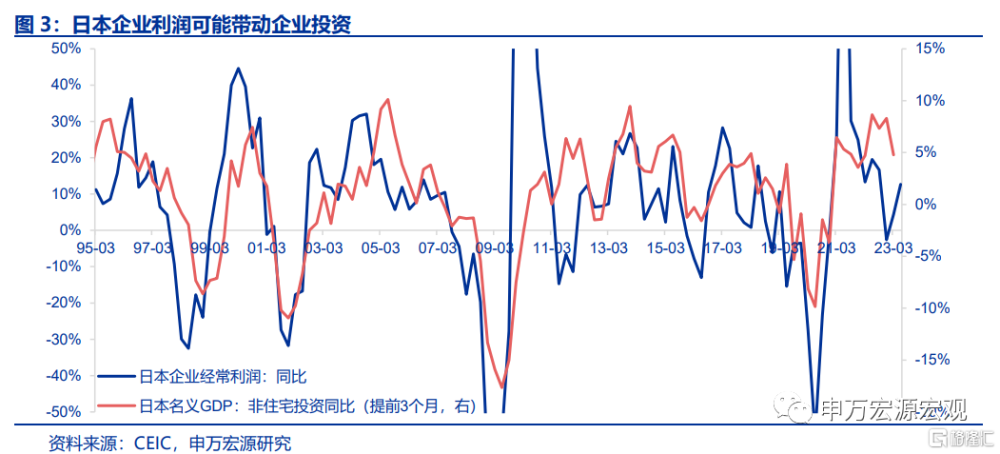

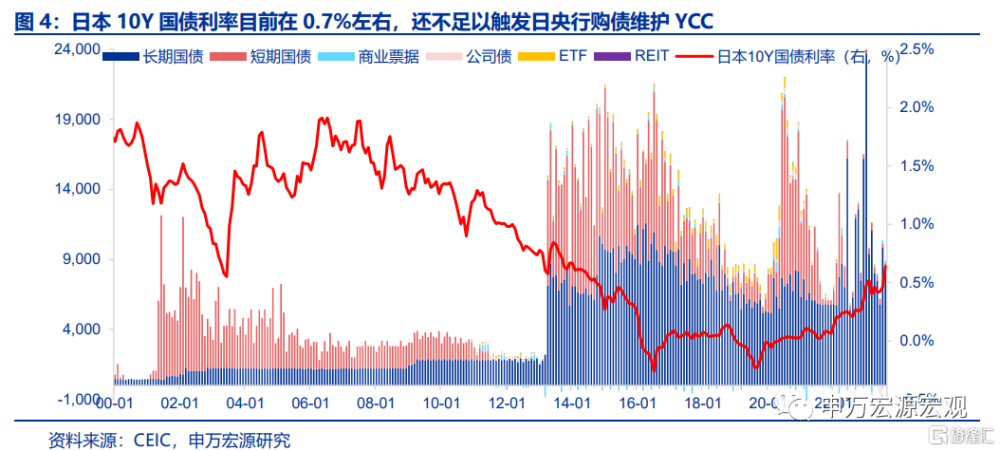

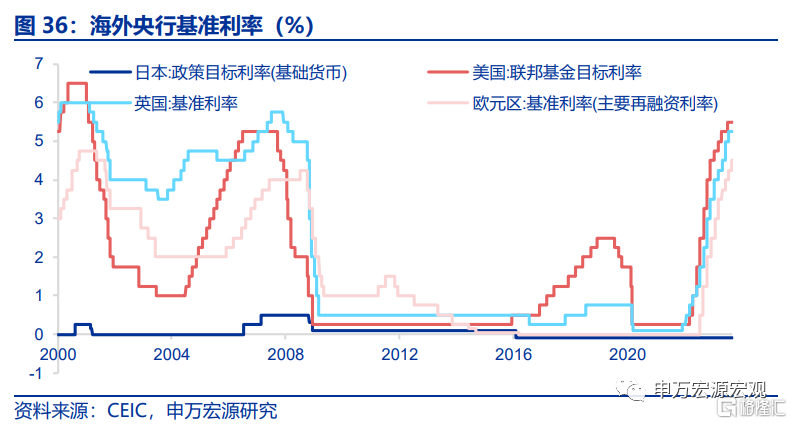

日央行維持YCC政策不變,通脹可持續性有待觀察。當地時間9月22日,日央行公布9月貨幣政策決議,維持負利率於-0.1%以及正負1%的10Y國債收益率波動區間不變(正負0.5%爲參考區間)。我們認爲日央行今年下半年調整YCC的概率並不大,一是日本通脹可持續性還有待觀察,二是日央行擔憂調整YCC可能打擊經濟恢復。1)日央行關注企業通脹預期的改善是否能夠讓居民收入——消費形成正向循環,目前企業通脹預期還有待觀察,日本居民實際消費增速處於負區間,日本通脹仍在基數影響下下滑,日央行再次調整YCC的經濟前提尚不成熟。雖然日央行在聲明中預計通脹能夠在薪資支撐下回升,但這一點可能至少到2024年才能看到。2)YCC的存在對於日本經濟提振作用可能很小,但若過早調整YCC以及國債利率上行可能反而打擊日本經濟,特別是日本企業投資。

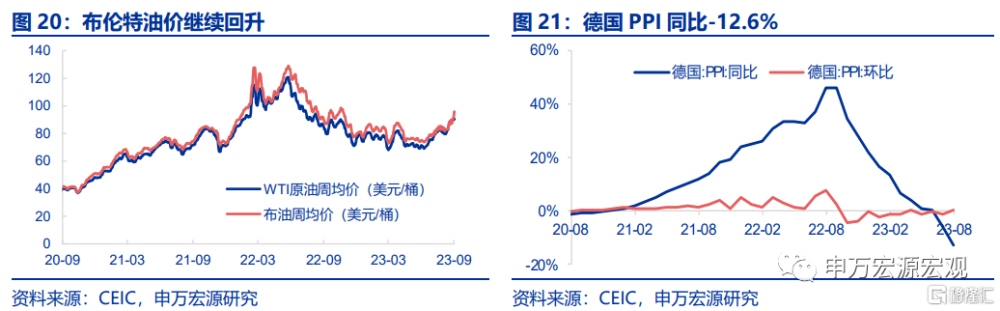

但需要關注油價上行可能推高日本國債收益率。日央行前任行長黑田在2022年無條件捍衛YCC,造成“日央行越寬松(購債維護YCC)——日元越弱——進口通脹越高——10Y國債利率愈加上行”的惡性循環,同時日央行購債一度導致日本國債市場流動性出現問題。而近期全球油價再度上漲,疊加美聯儲9月會議表態偏鷹致美債利率更高、日元匯率更弱,日本可能再度出現能源通脹上行,如果這一因素在日本央行判斷通脹可持續之前導致10Y國債收益率接近1%,那么日央行可能再度面臨是否要維護YCC的兩難局面(但目前看來概率不大,8月底至今全球油價約上行10美元/桶,10Y日債利率上行幅度也就在10BP左右,而現在10Y日債利率距離1%的上限還有約30BP)。

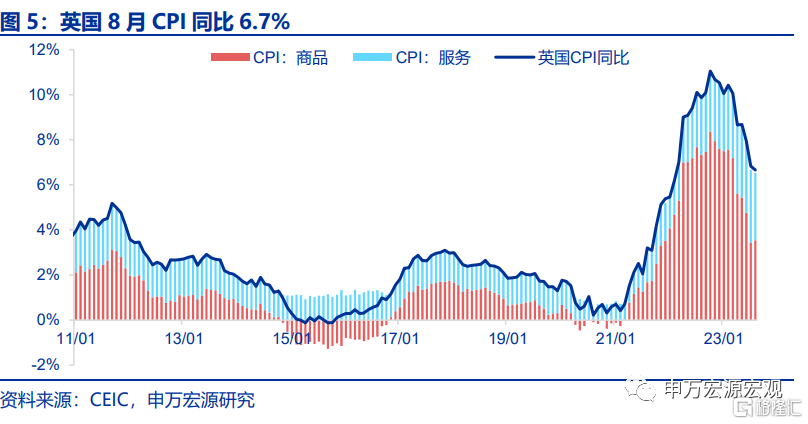

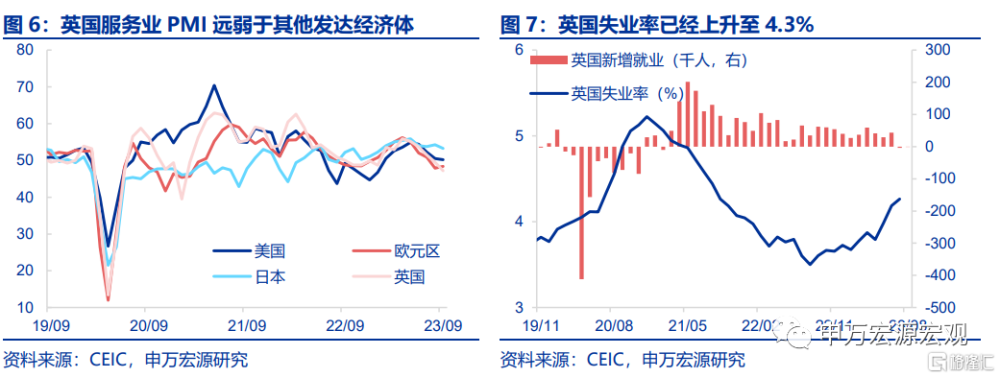

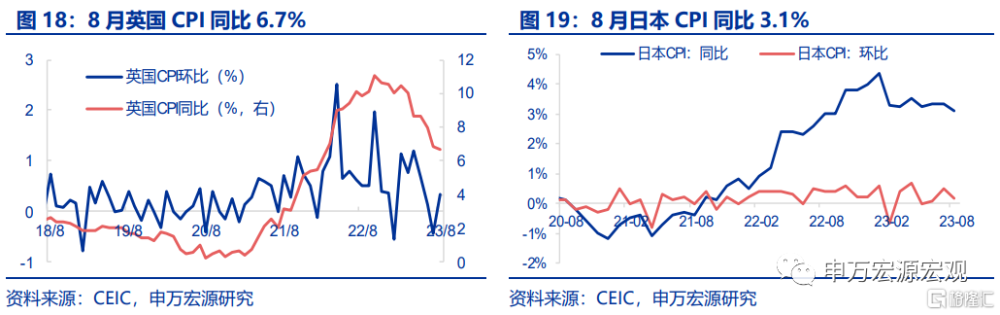

英央行暫停加息,主因服務通脹降溫。當地時間9月21日,英央行貨幣政策委員會以5-4投票決定將政策利率維持在5.25%,但在聲明中英央行表示若高通脹更爲持久,未來再次加息仍然有可能。英國8月CPI同比6.7%,其中服務通脹貢獻從7月的3.3%回落至3.0%,英央行表示主要原因爲酒店價格及機票價格下跌所致。英國服務通脹降溫的背後是英國就業市場的轉冷,英國職位空缺率較疫情之前已經非常接近,失業率自2022年下半年以來持續上升,目前已經達到4.3%。

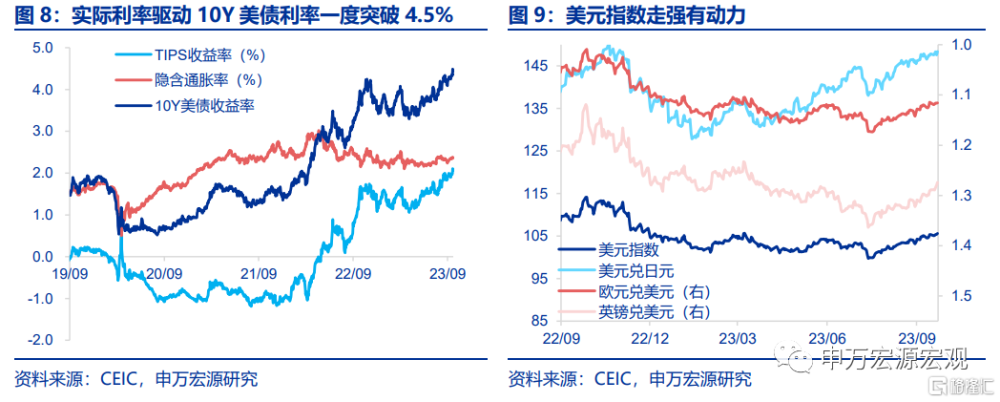

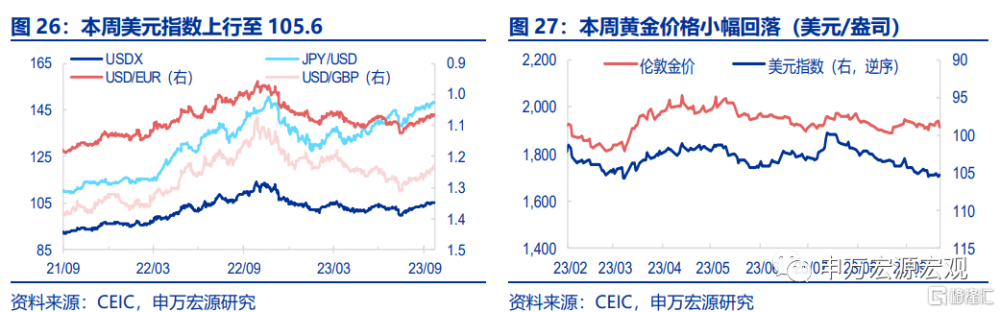

英日央行偏鴿操作下,美元指數強勢持續。在9月美聯儲FOMC會議之後,10Y美債利率(主要爲實際利率驅動)、美元指數在美聯儲偏鷹的引導下大幅上行。從本周英日央行操作展望來看,日央行下半年邊際偏緊操作概率不高,而英央行在失業率上升、服務通脹降溫情況下再度加息概率可能也不大,這將使得美元指數走勢更強,而金價在美國實際利率的壓制下短期也將承壓。

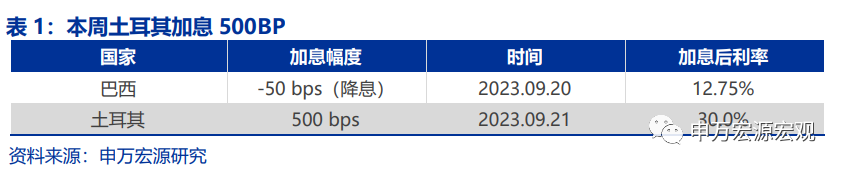

發達經濟跟蹤:8月英國CPI同比6.7%;新興市場跟蹤:土耳其加息500BP。

全球宏觀日歷:關注美國8月PCE;風險提示:美聯儲緊縮力度超預期。

以下爲正文

1. 日央行維持YCC政策不變,通脹可持續性有待觀察

當地時間9月22日,日央行公布9月貨幣政策決議,維持負利率於-0.1%以及正負1%的10Y國債收益率波動區間不變(正負0.5%爲參考區間)。

此次9月會議之前市場一度期待日央行將繼7月會議之後再度調整YCC政策,但這一預期明顯已經落空,但符合我們在(2023.08.02)中的判斷。我們認爲日央行今年下半年調整YCC的概率並不大,一是日本通脹可持續性還有待觀察,二是日央行擔憂調整YCC可能打擊經濟恢復。

1)日央行高度關注企業通脹預期的改善是否能夠讓居民收入——消費形成正向循環,目前企業通脹預期還有待觀察,日本居民實際消費增速處於負區間,日本通脹仍在基數影響下下滑(服務通脹同比貢獻持平於1.0%),明顯日央行再次調整YCC的經濟前提尚不成熟。雖然日央行在聲明中預計通脹能夠在薪資支撐下回升,但這一點可能至少到2024年才能看到。

2)YCC的存在對於日本經濟提振作用可能很小,但若過早調整YCC以及國債利率上行可能反而打擊日本經濟,特別是日本企業投資,日央行在聲明中多次提到“不確定性較高”,即是對經濟前景信心仍然不足,這也是爲何日央行仍然保留正負0.5%的10Y國債收益率波動“參考區間”。

但需要關注油價上行可能推高日本國債收益率。日央行前任行長黑田在2022年無條件捍衛YCC,造成“日央行越寬松(購債維護YCC)——日元越弱——進口通脹越高——10Y國債利率愈加上行”的惡性循環,同時日央行購債一度導致日本國債市場流動性出現問題。而近期全球油價再度上漲,疊加美聯儲9月會議表態偏鷹致美債利率更高、日元匯率更弱,日本可能再度出現能源通脹上行,如果這一因素在日本央行判斷通脹可持續之前導致10Y國債收益率接近1%,那么日央行可能再度面臨是否要維護YCC的兩難局面(但目前看來概率不大,8月底至今全球油價約上行10美元/桶,10Y日債利率上行幅度也就在10BP左右,而現在10Y日債利率距離1%的上限還有約30BP)。

2. 英央行暫停加息,主因服務通脹降溫

當地時間9月21日,英央行貨幣政策委員會以5-4投票決定將政策利率維持在5.25%,但在聲明中英央行表示若高通脹更爲持久,未來再次加息仍然有可能。

此次英央行暫停加息的主因是服務通脹降溫。英國8月CPI同比6.7%,其中服務通脹貢獻從7月的3.3%回落至3.0%,英央行表示主要原因爲酒店價格及機票價格下跌所致。英國服務通脹降溫的背後是英國就業市場的轉冷,英國職位空缺率較疫情之前已經非常接近,失業率自2022年下半年以來持續上升,目前已經達到4.3%。

3. 英日央行偏鴿操作下,美元指數強勢持續

在9月美聯儲FOMC會議之後,10Y美債利率(主要爲實際利率驅動)、美元指數在美聯儲偏鷹的引導下大幅上行。從本周英日央行操作展望來看,日央行下半年邊際偏緊操作概率不高,而英央行在失業率上升、服務通脹降溫情況下再度加息概率可能也不大,這將使得美元指數走勢更強,而金價在美國實際利率的壓制下短期也將承壓。

發達經濟跟蹤:8月英國CPI同比6.7%

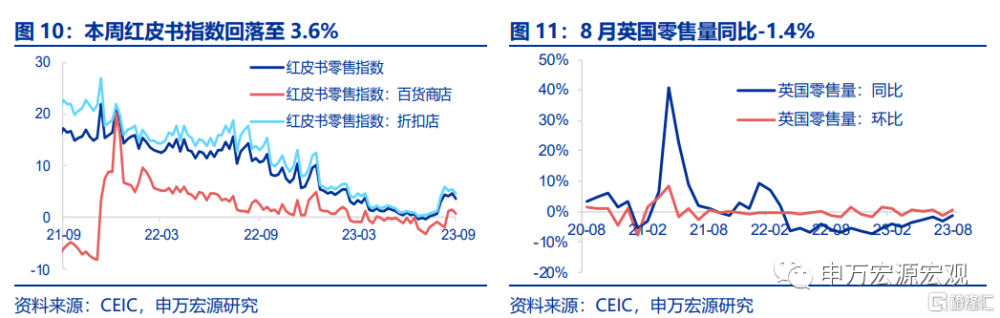

需求:本周紅皮書零售指數回落至3.6%,折扣店指數和百貨商店指數分別小幅回落至0.7%和4.5%。8月英國零售量同比-1.4%,環比0.4%。

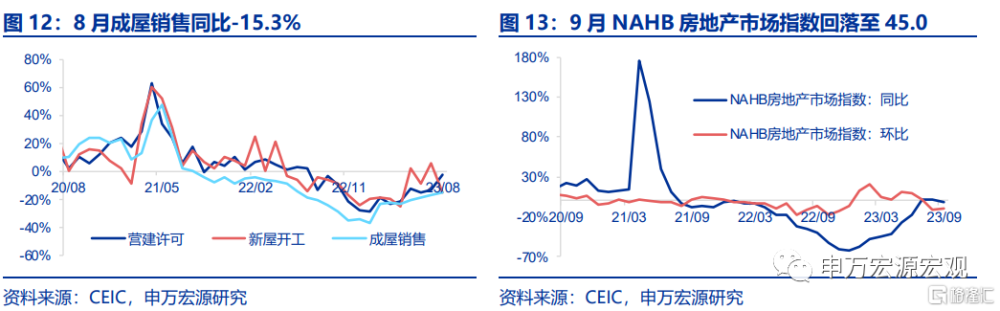

地產:8月美國成屋銷售同比-15.3%,營建許可和新屋开工分別同比-2.7%,-14.8%。9月NAHB房地產市場指數回落至45.0,同比-2.2%,環比-10.0%。

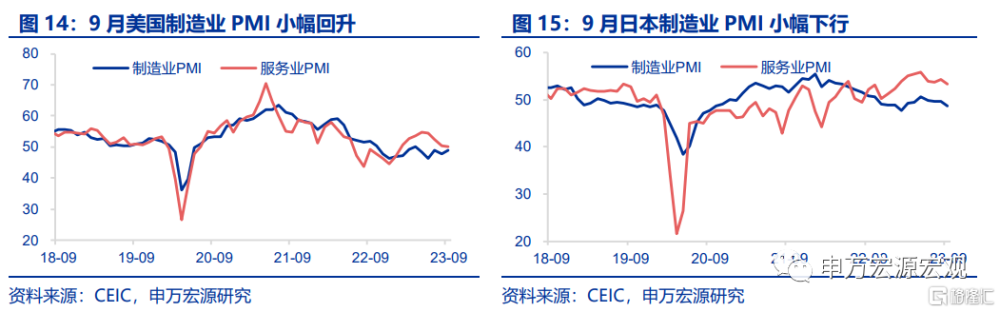

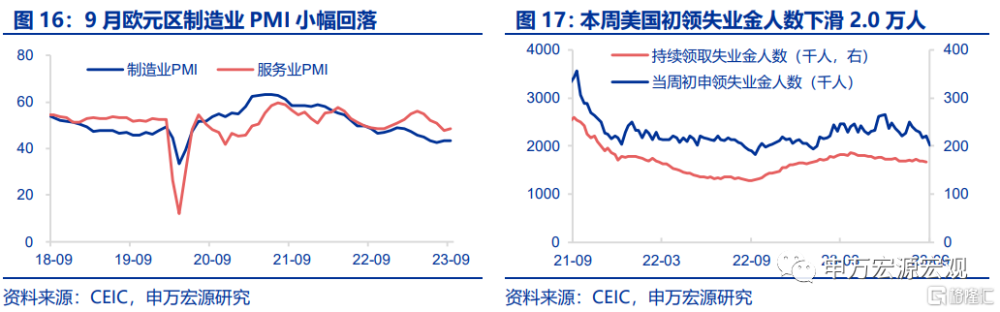

供給與就業:9月美國Markit制造業PMI回升至48.9,服務業PMI下行至50.2。歐元區制造業PMI回落至43.4,服務業PMI回升至48.4。日本服務業PMI下行至53.3。截至9月16日,美國當周初申請失業金人數回落2.0萬人至20.1萬人。

CPI通脹:8月英國CPI同比6.7%,環比0.3%。8月日本CPI同比3.1%,環比0.2%。

油價和PPI:截止9月22日,布倫特油價(周均價)較上周繼續回升至95.7美元/桶。德國PPI同比-12.6%,環比0.3%。

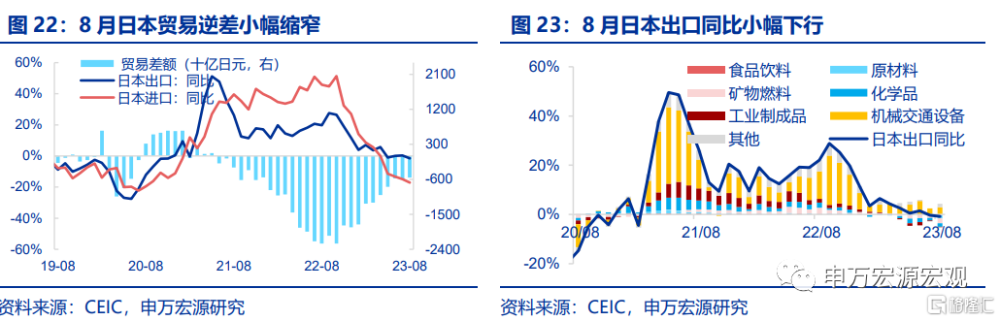

全球貿易:8月日本出口同比-1.5%,進口同比-17.1%,貿易逆差縮小至-5557.4億日元。

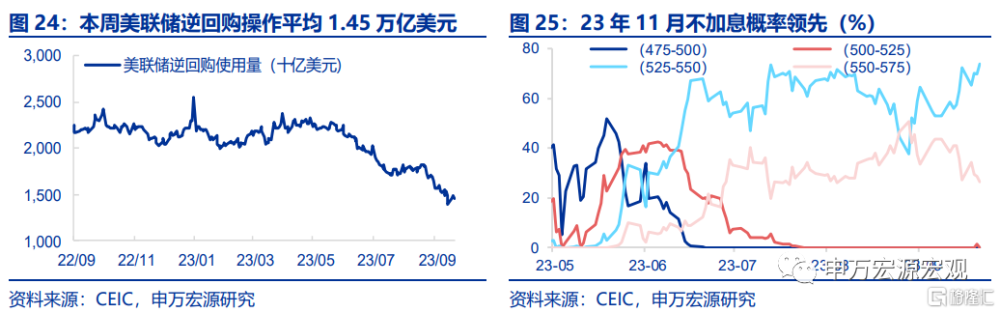

貨幣操作:截至9月22日,本周美聯儲逆回購操作平均1.45萬億美元。本周市場預計美聯儲11月不加息概率領先(73.7%)。

匯率利率黃金:截止9月22日,黃金價格小幅回落至1927.4美元/盎司,美元指上行至105.6。

新興市場跟蹤:土耳其加息500bps

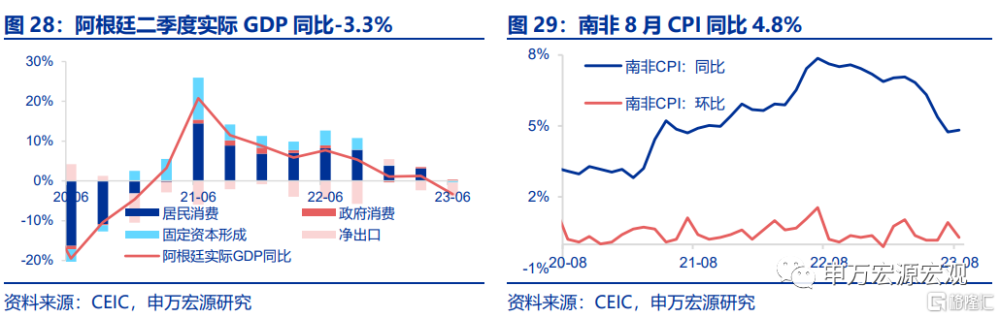

阿根廷二季度實際GDP同比-3.3%,南非8月CPI同比4.8%。阿根廷二季度實際GDP同比-3.3%,其中淨出口主要拖累實際GDP增長。南非8月CPI同比4.8%,環比0.3%。

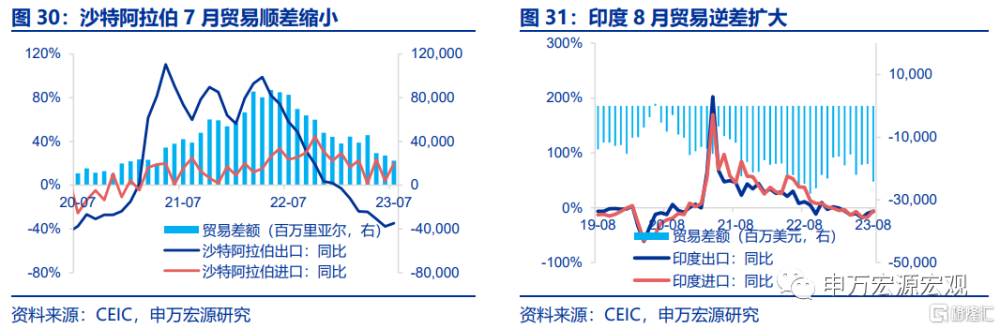

沙特阿拉伯7月貿易順差縮小,印度8月貿易逆差擴大。7月沙特阿拉伯貿易順差縮小至223.9億裏亞爾,其中出口同比-34.9%,進口同比19.7%。8月印度貿易逆差擴大,出口同比-6.9%,進口同比-5.2%。

海外央行官員表態:美聯儲存在未來加息的可能

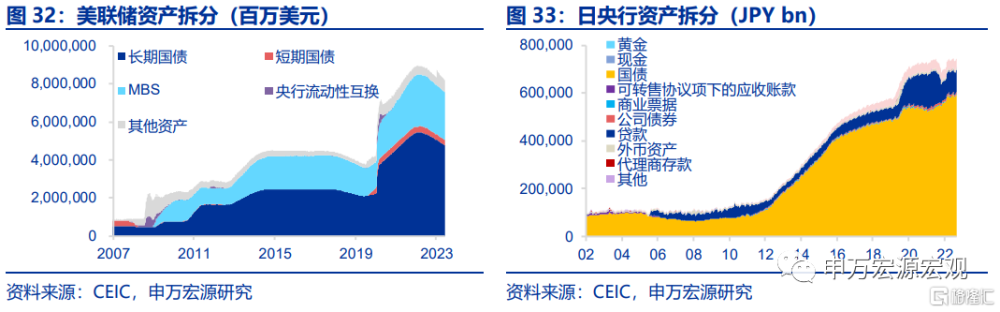

海外央行動向:美聯儲總資產規模下降

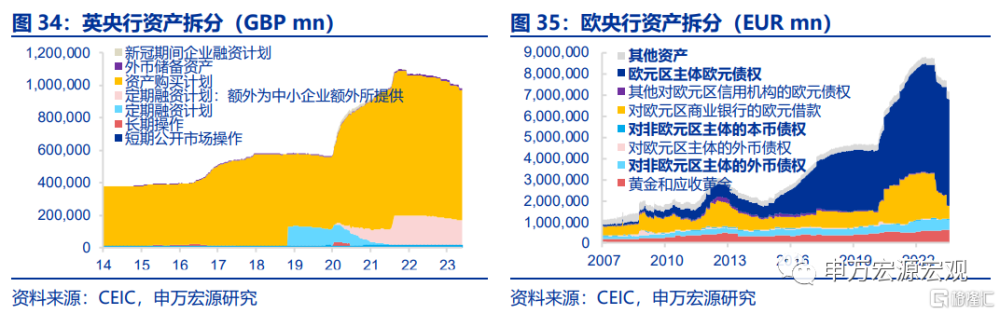

截止9月20日,美聯儲總資產較上周下降746.9億美元。截止9月15日,歐央行總資產較上周下降173.4億歐元。截止9月20日,日央行總資產爲738.6萬億日元,較上周減少9.1萬億日元。截止9月13日,英央行總資產爲9989.7億英鎊,較上期減少8.8億英鎊。

全球宏觀日歷:關注美國8月PCE

注:內容節選自申萬宏源宏觀研究於2023.09.23發布的《日央行爲何“按兵不動”?——全球宏觀周報· 第129期》;分析師:王茂宇 王勝

標題:日央行爲何“按兵不動”?

地址:https://www.iknowplus.com/post/35715.html