美國還會加息嗎?

9月美聯儲暫停加息,聯邦基金利率維持在5.25%-5.50%。會議釋放鷹派信號,高利率可能維持更久時間。本輪美聯儲已加息11次、525bp,聯邦基金利率創22年來新高。長期高利率引發資本回流,何時降息成爲全球市場主要關注點。

全球經濟五大關鍵點:

1)9月美聯儲釋放鷹派信號,2023年再加息一次,2024年降息預期由四次降至兩次。此前美聯儲提出“更高的利率,維持更久的時間”,可能意味着加息周期從“更高”向“更久”轉變。鷹派的底氣來自於經濟韌性和通脹反彈,未來轉向降息的關鍵變量在於核心通脹的順利回歸。

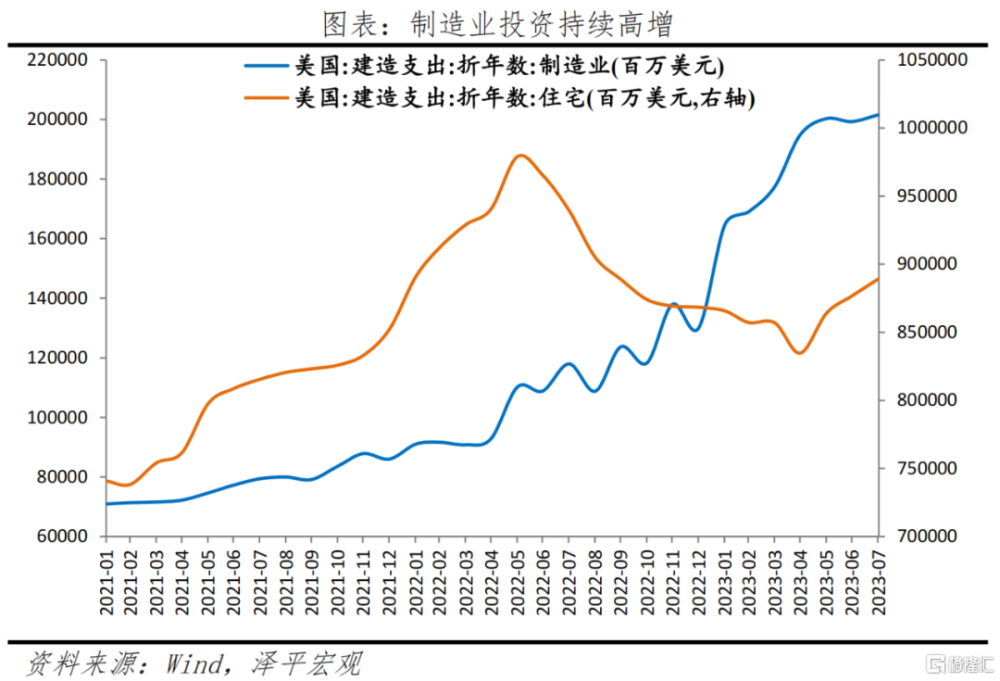

2)美國勞動力市場全面降溫,但尚無衰退跡象。勞動力供給增加,需求下降,失業率上升,薪資增速放緩,都有助於勞動力市場再平衡。需求側,高利率壓制地產銷售和投資放緩,核心零售消費增長。財政刺激下,制造業投資高增,是近期支撐美國經濟主要力量。

3)能源價格上漲,高基數消退,美國通脹有所反彈。核心通脹延續去通脹勢頭,核心商品、房租、二手車均呈現不同程度的回落。

4)歐央行或已完成最後一次加息,高利率對經濟的壓制已經較爲明顯。9月歐央行超預期加息25bp,此輪歐央行加息10次、450bp。歐元區內各國PMI已經持續處於深度收縮區間,德國8月制造業PMI錄得39.1%,連續第二個月處於40%以下,連續第14個月處於收縮區間。

5)中國經濟政策底、疊加經濟短周期底部,降准降息周期开啓。8月經濟低位築底,工業生產、投資、消費、社融、物價、PMI等均不同程度回升。但房地產銷售和出口仍拖累總需求,擴大內需是當務之急。可考慮推出10萬億擴大內需復蘇經濟計劃,其中發放3萬億消費券;推出以新基建、新能源、人工智能等引領的大規模基建計劃,規模7萬億以上。

6)美國高利率維持更長時間,全球美元流動性將持續收緊。短期資產價格或出現調整,美元繼續維持強勢,商品短期受能源供應收緊脈衝,美債易上難下,美股震蕩回調。國內資產方面,A股在前期政策提振後,轉向經濟基本面修復邏輯,可以期待;客觀看待人民幣兌美元的匯率波動,人民幣對一籃子貨幣穩中有升。

1 9月美聯儲暫停加息,調高經濟預期,調低降息預期

9月議息會議保留2023年再加息一次的指引,同時調低2024年降息預期由四次降至兩次,意味着美聯儲進一步從“更高”向“更久”轉變,釋放“鷹派”信號。

市場开始持續定價“更久”預期;會後美元指數大漲至105上方,接近2023年內高點;納斯達克指數跌幅超1.5%;黃金等貴金屬普跌;10年期國債利率上漲至近4.45%。

未來市場關注點將轉向“降息條件”的完備性,即核心通脹的順利回歸、勞動力市場的持續降溫與金融穩定性的保持。

本次議息會議有五大要點值得關注:

1)點陣圖顯示2023年再加息一次,2024年降息減至兩次。市場預計年內(11月或者12月)再加息25bp的概率從40%升至50%;聯儲首次降息時點從2024年7月推遲到2024年9月,2024年降息預期從70bp下調至約60bp。

2)美聯儲經濟預期向“軟着陸”,甚至“不着陸”靠攏。美聯儲大幅調高2023年GDP增速至2.1%,此前爲1.0%;上調2024年GDP增速至1.5%,此前爲1.1%。

3)美聯儲將2023年Q4核心PCE通脹預測下調至3.7%。2023-2025年失業率分別下調至3.8%、4.1%和4.1%。4.1%左右的失業率預測實質上意味着美聯儲認爲美國經濟將不會發生“硬着陸”。

4)點陣圖僅是指引,強調“數據依賴”的重要性。鮑威爾表示,未來依然需要看到更多數據和進展確認通脹和勞動力市場的趨勢性變化。

5)此外,美聯儲或在中性利率水平預測上有所松動。從SEP預測看,盡管長期中性利率預測依然在0.5%,但新增的2026年中性利率預測在0.9%。

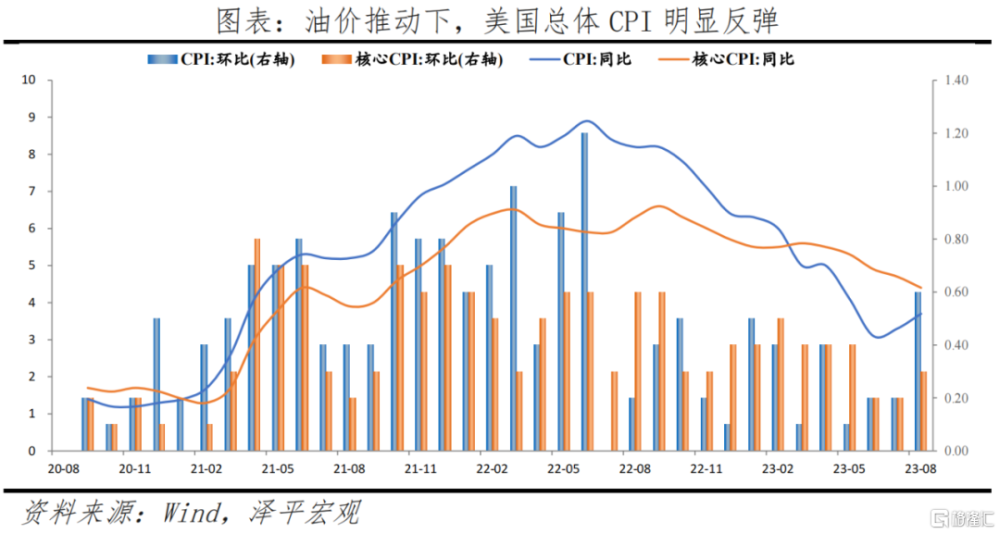

2 油價推動美國通脹反彈,需警惕“二輪效應”

7月以來,沙特和俄羅斯進一步延長原油減產持續時間,加大減產力度,全球原油價格明顯反彈。WTI原油價格從7月初的約69.7美元上漲至超90美元,漲幅接近30%。

美國8月CPI在能源的拉動下明顯反彈;需警惕潛在的“二輪效應”,廣譜通脹再次持續上行,貨幣政策進一步收緊的風險。

美國8月CPI環比上漲0.6%,大幅高於近三個月0.17%的平均水平,創2022年6月以來新高。其中能源商品(汽油)環比上漲10.5%,貢獻了約0.4%的環比增速。同比來看,隨着7月高基數的消退,總體CPI同比從上月的3.3%大幅反彈至3.7%。

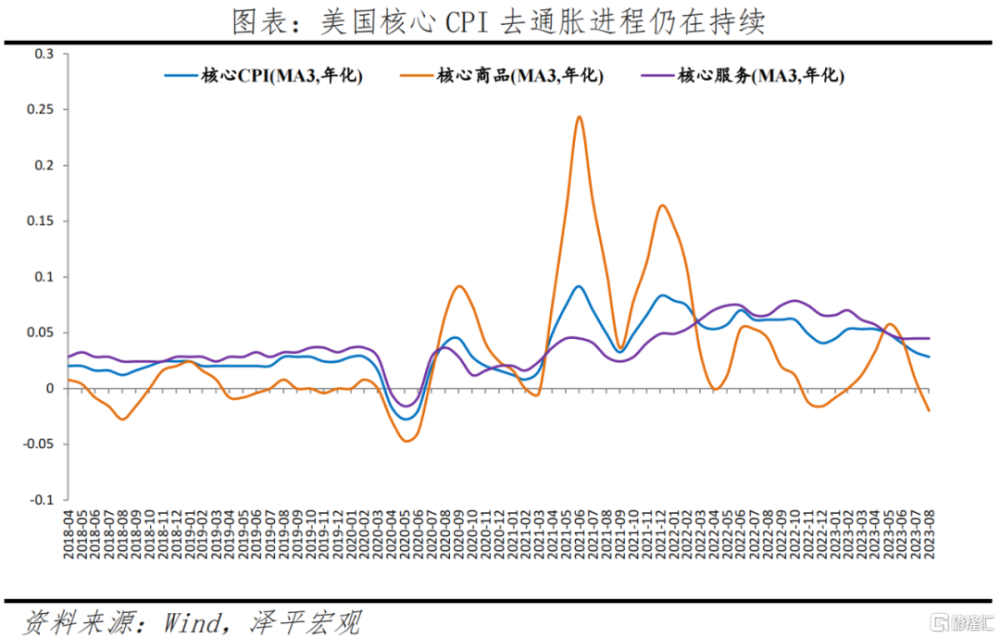

美國8月核心CPI環比上漲0.28%,三個月平均年化水平持續回落至2.84%。其中核心商品在二手車的拖累下,三個月年化水平錄得-1.9%,再度進入通縮區間;而房租通脹的持續緩和也帶動核心服務緩慢下行。同比來看,高基數效應仍在,核心CPI同比從上月的4.7%降至4.3%。

核心CPI的去通脹趨勢依然在延續。去除二手車後的核心商品價格,環比自4月份後幾乎保持零增長,三個月平均年化連續進入通縮區間。從Manheim二手車價格等領先指標看,CPI二手車分項環比下跌至少還將持續1-2個月。

服務去通脹進程已經开啓,但放緩幅度相對較小。權重較大的房租分項,每個月放緩程度不足10bp、且有所反復;例如主要居所租金從上月的0.42%反彈至0.49%,業主等價租金(OER)從上月的0.49%降至0.39%。

展望未來,通脹風險主要來自於能源價格衝擊及其伴生的分項,例如本月的交運服務環比上漲2.0%,大幅高於上月的0.3%。考慮到原油減產將持續至至少2023年底,可能會存在高油價、高成本推動廣譜通脹,帶來貨幣政策進一步緊縮風險。

3 美國勞動力市場全面降溫,但尚無衰退跡象

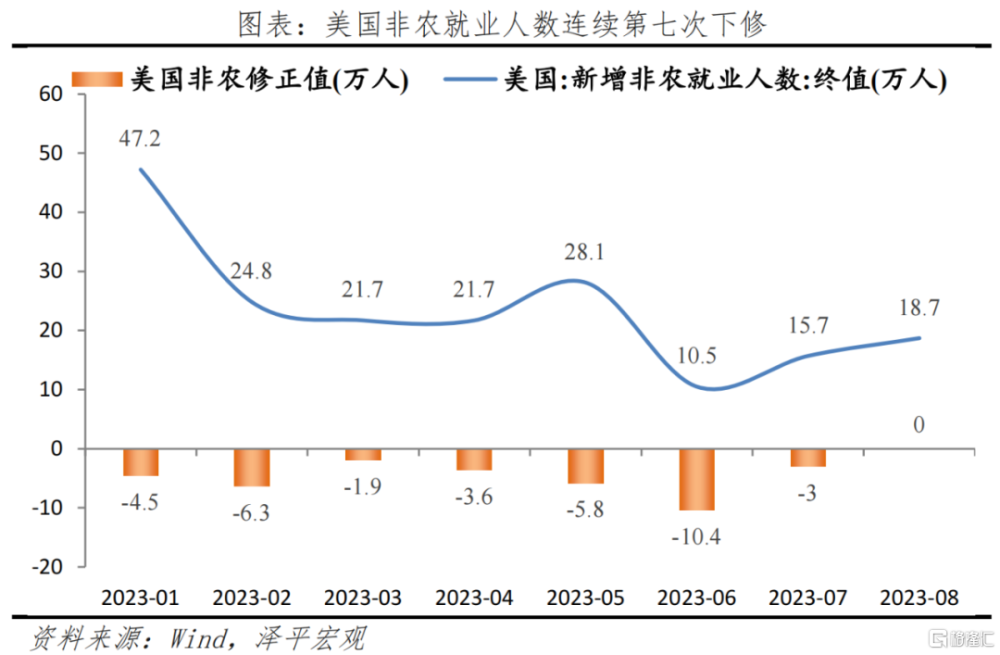

8月非農和JOLTS調查數據顯示,美國勞動力市場全面降溫:新增就業人數、職位空缺數和薪資增速持續放緩,失業率小幅走高,勞動參與率提升,離職率減少。

美國8月非農就業新增18.7萬人,小幅高於市場預期的17萬人;但6、7月新增非農就業人數共計下修約13.4萬人。這也是進入2023年以來連續第7次下修,且幅度較大,例如6月非農下修比例接近50%。

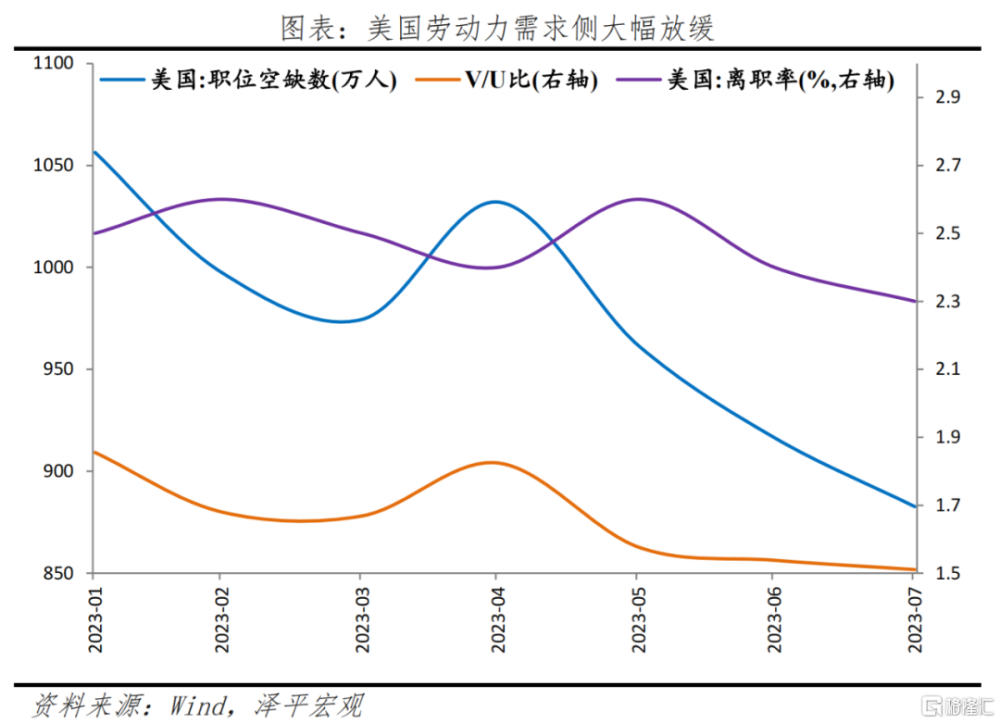

職位空缺數7月錄得882.7萬人,大幅低於市場預期945萬人與前值958.2萬人。V/U比進一步下行至1.5的水平,主動離職率連續第三個月下降,至年內新低的2.3%。這都反映出美國勞動力市場的需求側正大幅放緩。

美國8月失業率超出預期,從3.5%上升至3.8%。背後的原因主要是勞動力市場供給側的大幅改善:勞動參與率從62.6%上升至62.8%,帶來約70萬勞動力的增量。而增量中有近50萬人是重返勞動力市場,這也與超額儲蓄的消耗時點互相印證。

美國勞動力市場的薪資增速環比放緩。6、7月的平均時薪(AHE)環比增長均在0.4%左右,但本月僅爲0.2%。隨着勞動力需求的放緩,未來薪資增速將存在繼續下行的動力,打破工資-通脹循環。

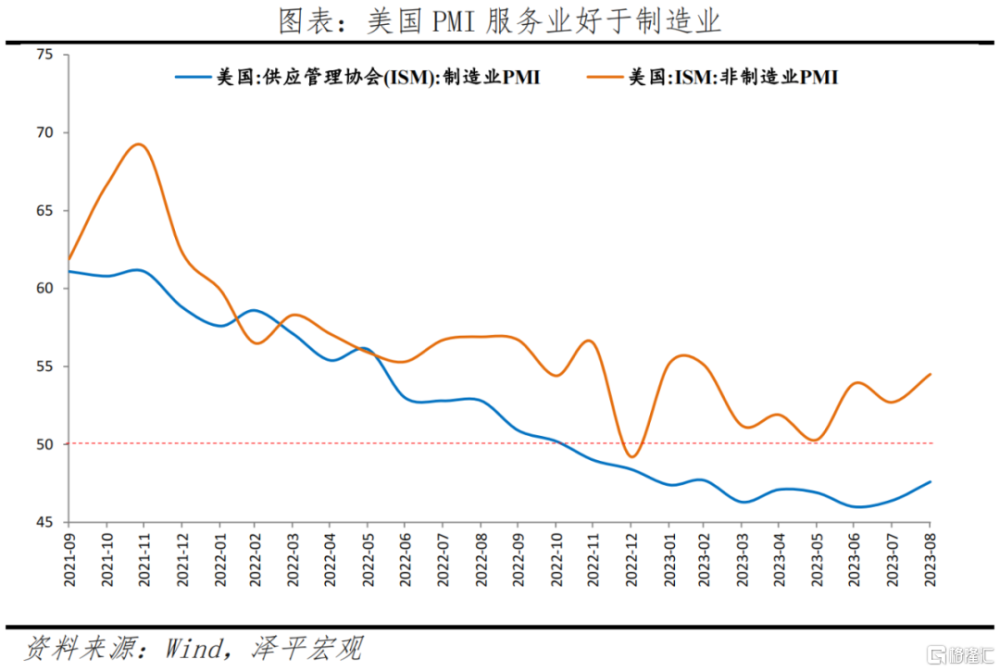

美國其他經濟指標則繼續產生分化。PMI服務業好於制造業;地產銷售在經歷了年初的反彈後再次放緩。在《通脹削減法案》和《芯片法案》的財政補貼下,制造業投資高增;油價上漲推動名義零售環比繼續擴張。整體經濟依然展現出較強韌性,衰退尚需時日。

美國8月ISM制造業PMI爲47.6%,前值46.4%,連續10個月跌入收縮區間;而8月ISM非制造業PMI爲54.5%,前值52.7%,連續8個月處於擴張區間。

美國8月零售總額環比0.56%,同比2.47%,主要是受到加油站(油價)名義值上行的帶動。核心零售方面,電子電器、休闲文旅等僅小幅增長。家居家裝、運動文娛反而環比下滑超1%,反映出居民可選消費的邊際放緩。

美國7月新屋銷售71.4萬套,同比31.4%,環比4.4%;7月成屋銷售407萬套,環比-2.2%,同比-16.6%,總銷售量有所收縮。值得注意的是,8月新开工僅128.3萬套,同比-14.75%,環比-11.33%,自2020年以來新低,反映出高利率對住宅投資需求的壓制。8月新开工的斷崖式下跌意味着高利率依然是地產投資最大的掣肘,地產周期的銷售也將繼續下行。

制造業投資同比增長近100%,是美國經濟近期最大的增長點。從第二季度GDP看,美國住宅投資拖累實際GDP 0.14個百分點,而非住宅投資拉動實際GDP 0.8個百分點。

4 9月歐央行超預期加息,並暗示加息周期結束

歐央行9月再度加息25bp,超出市場預期。這也是歐央行連續第十次加息,自2022年7月啓動加息以來,共計加息450個基點。三大關鍵利率中的主要再融資利率和隔夜存款利率均已達到歷史最高水平。

然而,歐央行在利率聲明中稱,“當下的關鍵利率水平如果維持足夠長的時間,將對通貨膨脹及時恢復到目標水平作出重大貢獻”。即當前利率已足夠有限制性,歐元區利率見頂、歐洲央行結束加息的信號已經很明顯。

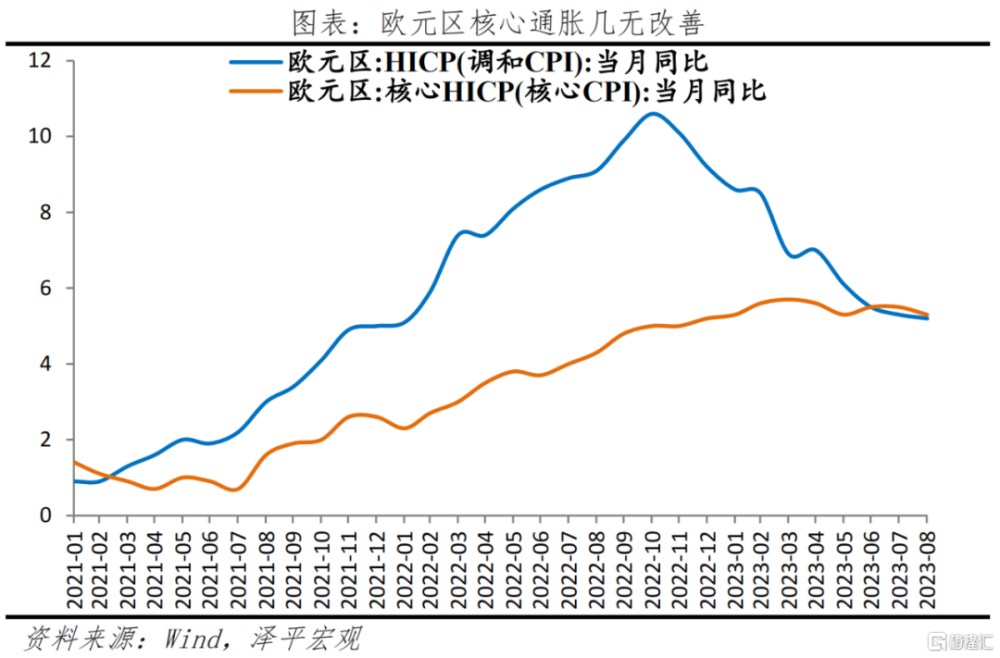

歐洲經濟受到金融條件收緊、信貸收縮、以及貿易條件惡化的影響;但更高的能源價格持續支撐通脹水平。歐央行對2023、2024、2025年歐元區GDP增速預測值分別爲0.7%、1.0%、1.5%,此前6月爲0.9%、1.5%、1.6%;對2023、2024、2025年總體HICP增速的預測分別爲5.6%、3.2%、2.1%,此前6月爲5.4%、3.0%、2.2%。

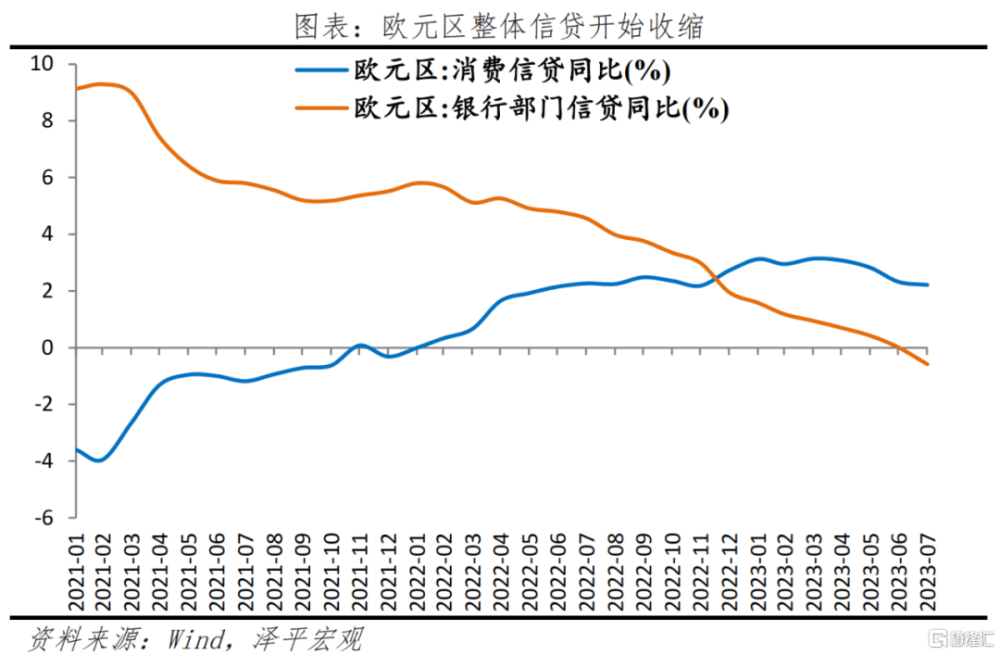

在經濟下行與通脹高位的博弈下,歐央行大概率已完成最後一次加息,高利率對經濟的壓制已經較爲明顯。歐元區內各國PMI已經持續處於深度收縮區間,德國8月制造業PMI錄得39.1%,連續第二個月處於40%以下,連續第14個月處於收縮區間。

歐央行當前貨幣政策路徑唯一的變量在於,高利率能維持多長時間。我們認爲只有歐洲經濟向着“軟着陸”演變,才能夠將利率維持在歷史最高水平。

歐央行要想做到“軟着陸”,除了寄希望於能源價格大幅緩和外,還要看到薪資增速能快速降溫,即傳統菲利普斯曲线再“陡峭化”。在油價屢創年內新高,以及歐洲依然火熱的勞動力市場和歷史低位的失業率面前,難言輕松。

5 美元流動性持續收緊下的大類資產展望

大宗商品止跌。近期原油價格上漲幅度大,主要受到OPEC+持續超預期減產,疊加美國經濟韌性較強、原油需求保持高位。同時美國SPR战略原油儲備續創歷史新低,越來越多的投機交易开始轉向美國補庫需求。未來,大宗商品整體仍需等待美元流動性拐點,以及全球總需求復蘇利好推動。

美債利率易上難下。美國經濟相對非美經濟依然處於較強地位,同時美國通脹反彈,引發通脹預期小幅回升,支撐美債利率。下行拐點需要通脹回落或暗示停止加息推動。

美元指數仍有支撐。我們認爲美元兌非美貨幣將進一步走強。主要因爲當前非美經濟體中,歐央行已停止加息,日本央行未完全轉鷹,中國央行進入連續降准周期,英格蘭銀行加息預期減弱。而美聯儲則還有潛在加息預期,對全球流動資本吸引力持續增加。

美股在經歷了年初衰退預期的快速轉向,銀行業衝擊和AI主題推動後,當前已較爲充分地反應了企業盈利水平。近期美國非金融企業息稅前利潤再創新高,意味着銀行業危機對實體經濟的衝擊或已消散。未來一段時間將是分子(盈利)與分母(利率)同上的情形。

A股在前期政策提振後,轉向經濟基本面修復邏輯。當前政策底、經濟短周期底部均已出現,但需求不足仍然是主要矛盾,企業利潤尚未顯著恢復,流動性尚不充裕。未來還需加大貨幣寬松力度,降息降准可期。

客觀看待人民幣兌美元的匯率波動,人民幣對一籃子貨幣是穩中有升。受美國加息預期升溫、中國开啓降准降息周期的影響,近期人民幣兌美元觸及7.3水平,創08年以來新低。國內政策底到來,歐央行已停止加息,美聯儲加息尾聲,人民幣匯率在合理均衡水平上保持基本穩定具有堅實基礎。

標題:美國還會加息嗎?

地址:https://www.iknowplus.com/post/35714.html