天風策略劉晨明:分享一個行業中性股息策略,更容易被接受、效果也更好

核心觀點

今年以來,深度價值策略和高股息策略受到廣泛關注,近期路演交流下來,我們總結了幾點重要問題:

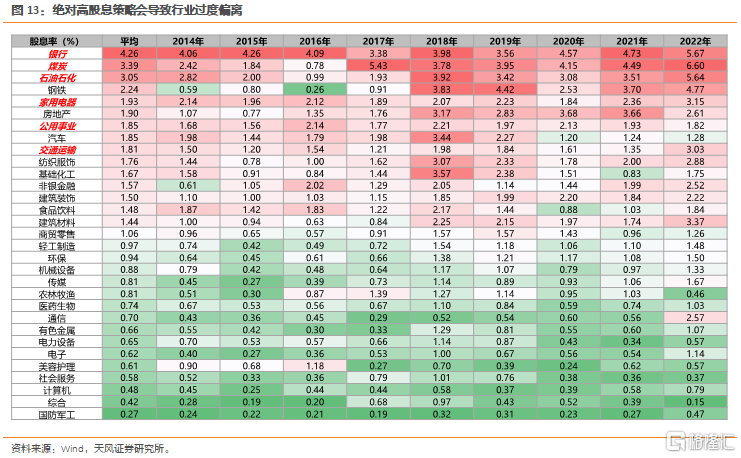

1. 高股息不一定是深度價值,警惕高股息陷阱

2. 深度價值也不一定需要高股息,核心還是相對高且穩定的ROE

3. 長期布局深度價值策略的關鍵是买的盡量“便宜”

4. 分享一個行業中性的股息策略

摘要

今年以來,深度價值策略和高股息策略受到廣泛關注,近期路演交流下來,我們總結了幾點重要問題:

1. 高股息不一定是深度價值,警惕高股息陷阱

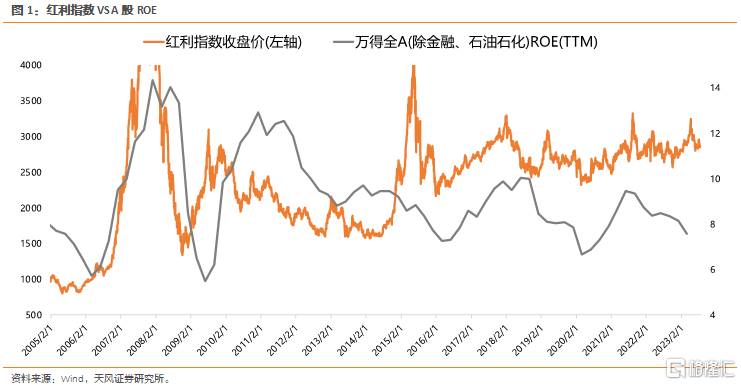

A股很多時候會出現高股息陷阱,核心是很多高股息股票受到總需求波動影響太大,比如紅利指數的運行方向大多時候還是取決於A股整體ROE。

因此,深度價值的一個本質是足夠穩定的ROE和現金流,背後是非常優秀的行業格局,沒有新進入者並且沒有大量的資本开支,才能穩定住ROE水平。牌照優勢、資源稟賦、品牌溢價、供給側出清都是形成優秀行業格局的條件。

否則只用股息率高低來篩選深度價值股票,很容易出現拿了股息,丟了本金的情況。

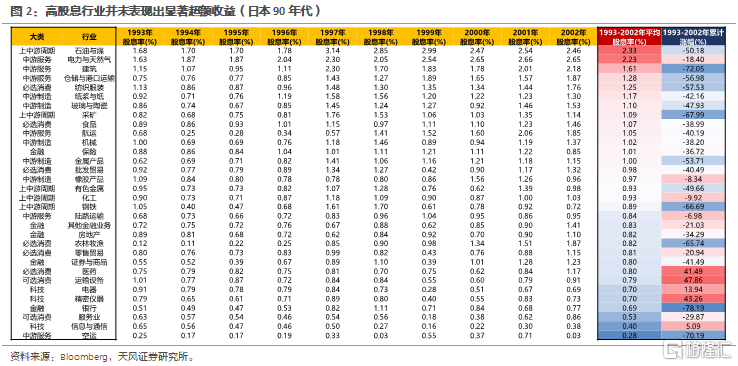

這一點,從日本90-00年代,GPD下台階過程中情況,也可以看出端倪。

下圖是日本90年代各個行業按照股息率排名後的結果,以及相應的行業漲跌幅:

下圖是日本10年代各個行業按照股息率排名後的結果,以及相應的行業漲跌幅:

結論是在日本經濟增長中樞下台階的過程中,高股息行業表現分化很大,不一定股息率高就是屬於穩定價值行業,這也進一步驗證了高股息陷阱的問題。

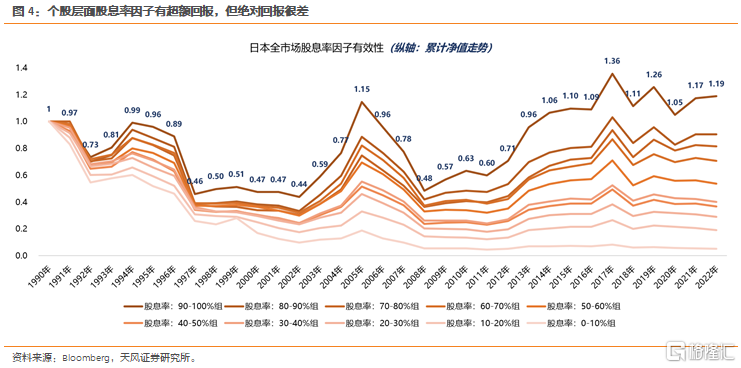

同時,我們也能從日本全部股票作爲樣本的股息策略中,看到類似的問題。

可以看到,僅以絕對高股息爲因子的組合有一定超額收益,但絕對回報很差,不應當作爲一個主要的選股因子。

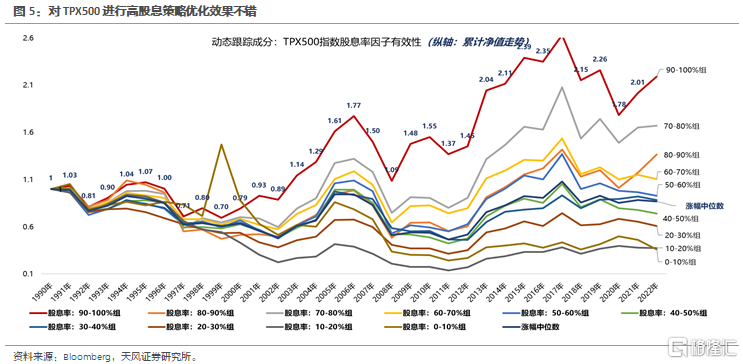

但是,如果將篩選股票的範圍,進一步縮小到日本的核心指數成分股當中,效果會好很多。

比如下圖中,我們將跟蹤TPX500指數成分的個股通過高股息強化,能起到不錯的效果。這也側面說明股息率只是輔助指標,不代表深度價值策略。

2. 深度價值也不一定需要高股息,核心還是相對高且穩定的ROE

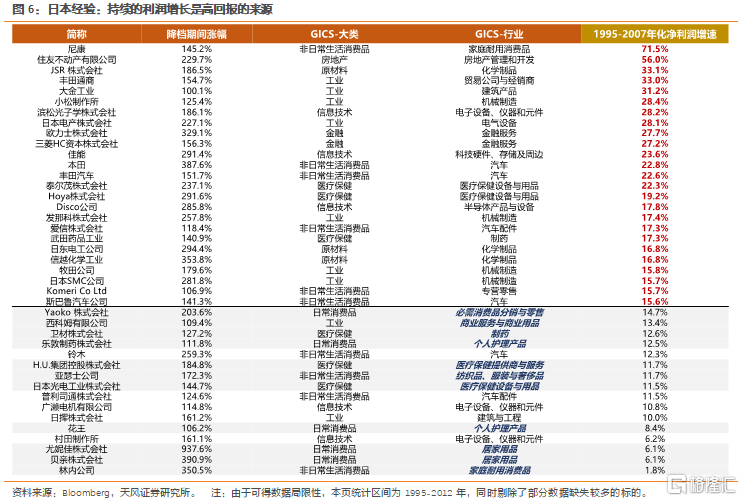

還是以日本經濟中樞下台階开始的90-00年代爲例,剔除市值體量較小的公司後,篩選出52家在增速降檔階段(1991-2012年)持有回報率超100%的公司。

上圖中可以看到,利潤增長仍是股價回報的主要來源,絕大多數高回報個股能夠在經濟增速降檔區間取得15%以上的年化利潤增長。典型的是一些全球化的產業鏈,比如汽車,這些股票本質還是賺的業績增長的錢。

另一方面,還有一些公司的年化利潤增長不足10%,但是股價仍然有1-3倍的漲幅。

並且值得注意的是,這些公司的股息率也不高,甚至可以說是很低。

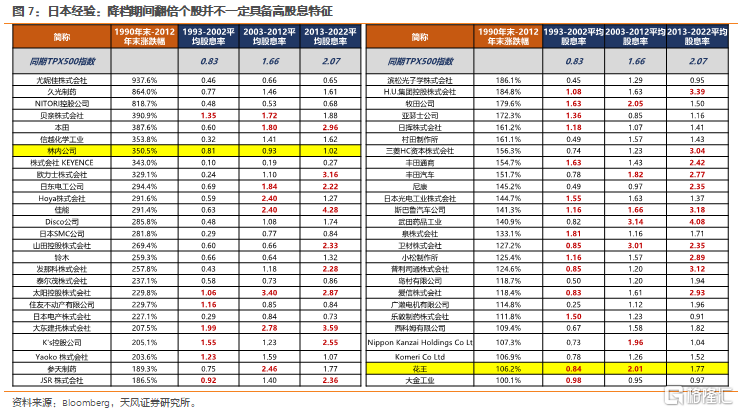

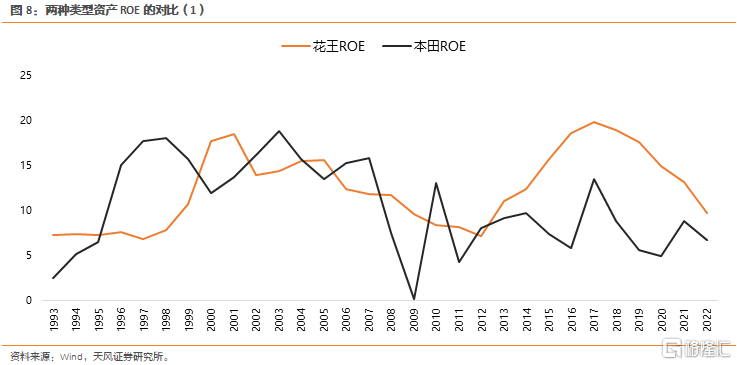

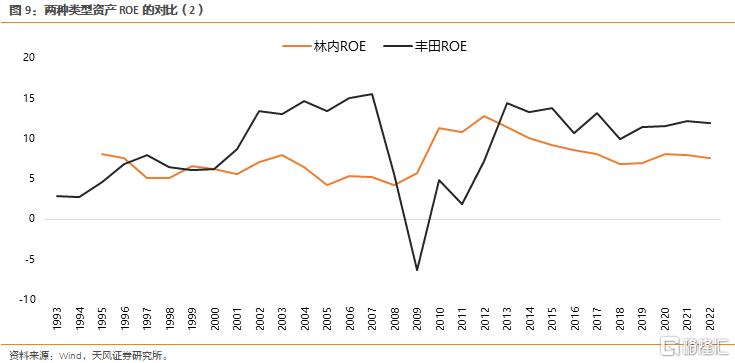

以花王和林內爲例,他們在90-00年代,年化利潤增速只有8.4%和1.8%,股息率只有1%左右。

這類資產的表觀報表體現在ROE相對穩定的特點上,尤其是對經濟和金融危機模式的抵抗性。

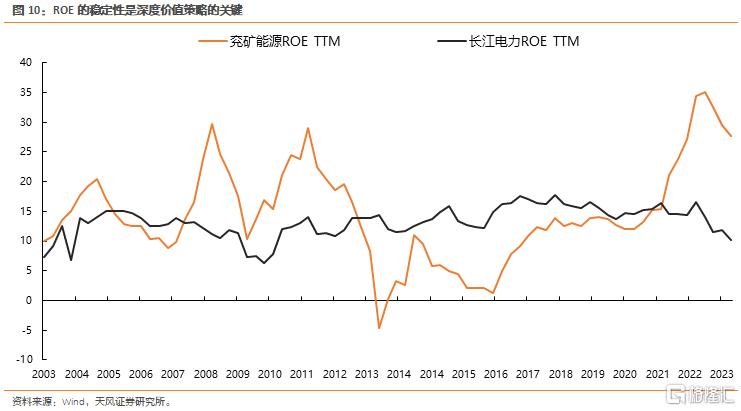

其實A股也有類似的特點,我們簡單舉兩個例子,一個是長江電力、一個兗礦能源,前者的TTM股息率只有3.6%,而後者能夠高達13.9%。

但是,一般來講,長江電力是市場公認的深度價值類品種,股價運行也更加穩定;但是兗礦能源可能更多是周期波動類資產,股價波動較大。

背後核心還是ROE穩定性的區別,下圖體現的比較明顯。

3. 長期布局深度價值策略的關鍵是买的盡量“便宜”

當然,在同樣具備穩定的ROE的情況下,股息率更高自然也會更有吸引力。

但事實上,股息率高,某種意義上就代表要买在相對便宜的時候。

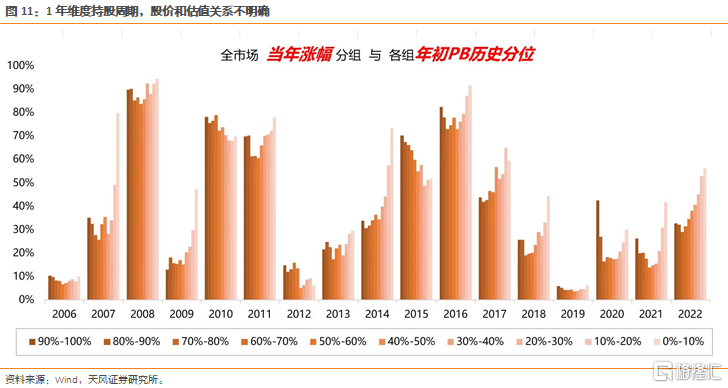

前幾年的研究中,我們復盤過,1年維度之內的持股周期,不管是主題還是產業創新,股價表現與买入估值沒什么太大關系。

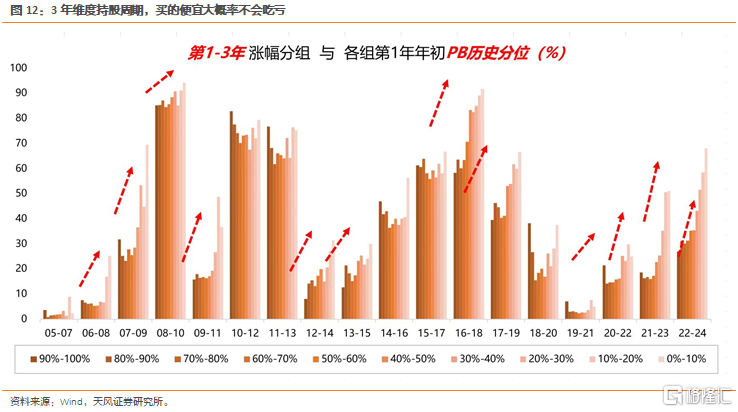

如果把深度價值策略作爲長期布局的底倉品種,那么還是要盡量买的便宜,回測數據可以發現,3-5年維度的配置上,股價表現與买入估值反向關系更加明顯,背後是長期的價值回歸。

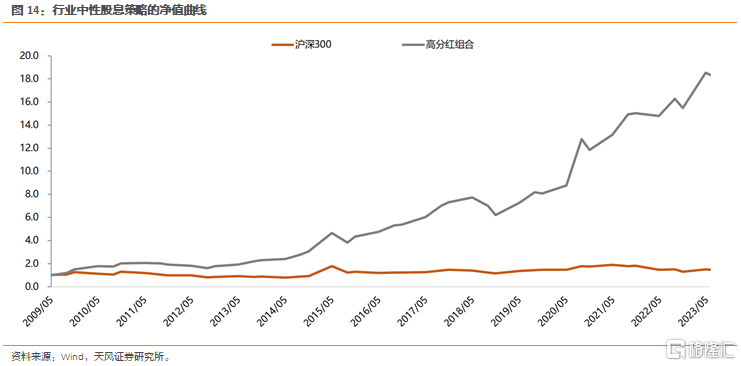

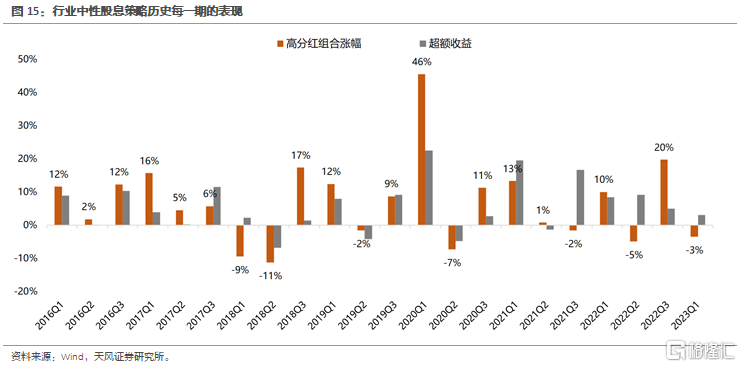

4. 分享一個行業中性的股息策略

按照前文的敘述,深度價值策略有兩個內核:

(1)相對穩定的ROE,背後是行業格局的問題。

(2)买在PB分位數相對低的位置

這個策略我們是在2018年建立模型,2018年之後爲樣本外數據,也就是模型自己運行的結果,該模型今年以來收益率爲13.23%(YTD),下圖是歷史淨值曲线:

組合的建立與調倉:2009年Q1建倉,季報調倉(一季報/中報/三季報);調倉日爲季報披露後的第一個交易日;等權重,每次持倉個股平均22個。

2009年至今(2009/05-2023/08):累計收益率1689.2%,年化收益率22.9%,夏普比率 0.92;相比滬深300的超額+20.5%,勝率81.4%;相比偏股混基超額+15.2%,勝率67.4%。

組合超額收益率:相比滬深300的勝率爲81.4%;相比偏股混基指數的勝率爲67.4%。

風險提示:國內復蘇不及預期、海外流動性風險超預期、其他不確定因素。

注:本文節選自天風證券2023年09月18日研究報告:《分享一個行業中性股息策略,更容易被接受、效果也更好》,報告分析師:劉展明 研究所所長助理 & 策略研究首席分析師 S1110516090006

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:天風策略劉晨明:分享一個行業中性股息策略,更容易被接受、效果也更好

地址:https://www.iknowplus.com/post/33735.html