政策漸進落地下需求端邊際好轉

投資要點

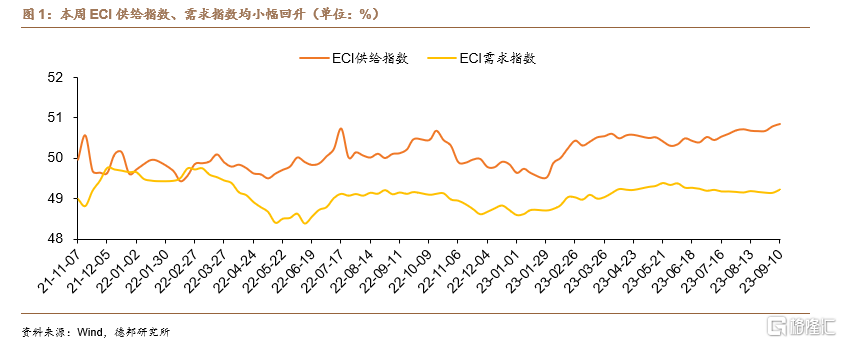

· 周度ECI指數:從周度數據來看,截至2023年9月10日,本周ECI供給指數爲50.86%,較上周回升0.06%;ECI需求指數爲49.24%,較上周回升0.08%。從分項來看,ECI投資指數爲49.56%,較上周回升0.03%;ECI消費指數爲49.28%,較上周回升0.03%;ECI出口指數爲48.26%,較上周回升0.09%。

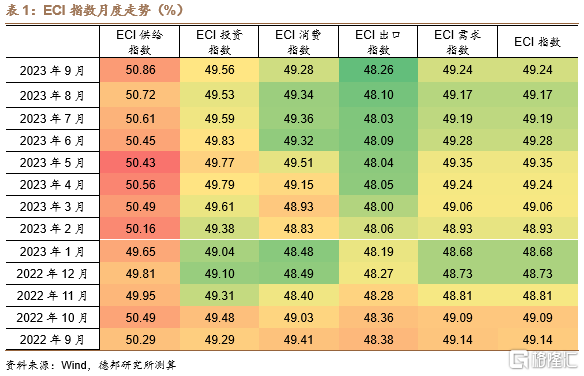

·月度ECI指數:從9月份第一周的高頻數據來看, ECI供給指數爲50.86%,較8月回升0.14%;ECI需求指數爲49.24%,較8月回升0.07%。從分項來看,ECI投資指數爲49.56%,較8月回升0.03%;ECI消費指數爲49.28%,較8月回落0.06%;ECI出口指數爲48.26%,較8月回升0.16%。從ECI指數來看,9月工業生產景氣度仍舊處於邊際回升的態勢,而需求端也出現了邊際轉好的跡象。其中隨着前期政策的逐步落地,地產投資有望在後續得到修復;而受到假期結束的影響,9月份服務消費需求或將有所回落;此外,隨着基數的走低以及海外補庫需求的提升,出口有望在9月份延續降幅趨緩的態勢。

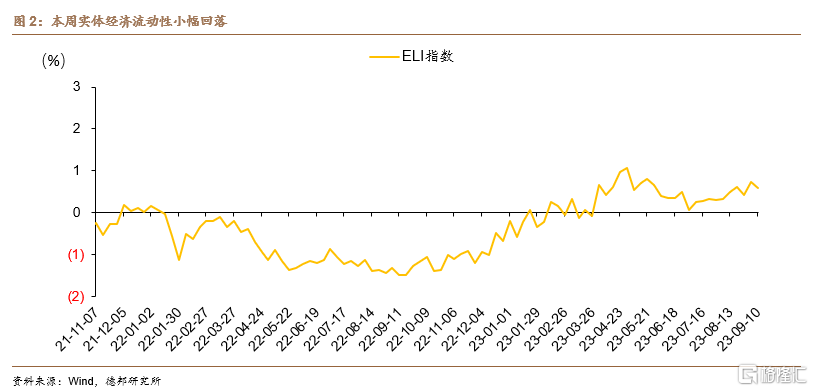

· ELI指數:截至2023年9月10日,本周ELI指數爲0.59%,較上周回落0.15%。9月初首周貸款投放較爲積極,預計9月份新增貸款或恢復擴張。本周狹義流動性趨緊,資金供需感受到一絲“寒意”,但是表徵實體經濟流動性的微觀指標顯現向好的信號:商業銀行的資產端票據利率在8月底後連續上行,國有大行主導的銀行體系正在積極向實體經濟投放貸款;商業銀行的負債端同業存單發行利率持續上行。商業銀行資產端和負債端的聯動變化,指向9月份以來銀行體系正在積極投放貸款,“818”電視電話會議或已經構成三季度貸款投放景氣度拐點。當前狹義流動性供需緊張、資產端和負債端收益率上行或表明9月份是今年2-3月份的“翻版”,在經過8月底貸款衝量之後,9月新增貸款重新回復擴張,實體經濟流動性切實在改善。

· 風險提示: 政策出台節奏不及預期;貨幣政策變動不及預期;海外需求不確定性較大。

目 錄

1. 本周雙指數概覽1.1 ECI指數:ECI指數:9月需求端或迎來邊際回升1.2 ELI指數:9月份實體經濟流動性穩步擴張

2. 本周高頻數據概覽

2.1 工業生產:9月工業生產仍處於較高景氣度

2.2 消費:乘用車零售錄得歷史同期新高

2.3 投資:大中城市地產銷售繼續回暖

2.4 出口:9月出口增速或延續回升態勢

2.5 通脹:原油價格錄得今年以來新高

2.6 流動性:上周貨幣淨回籠6640億元

3. 本周政策一覽

4. 風險提示

正 文

1. 本周雙指數概覽

1.1. ECI指數:9月需求端或迎來邊際回升

從周度數據來看,截至2023年9月10日,本周ECI供給指數爲50.86%,較上周回升0.06%;ECI需求指數爲49.24%,較上周回升0.08%。從分項來看,ECI投資指數爲49.56%,較上周回升0.03%;ECI消費指數爲49.28%,較上周回升0.03%;ECI出口指數爲48.26%,較上周回升0.09%。

從9月份第一周的高頻數據來看, ECI供給指數爲50.86%,較8月回升0.14%;ECI需求指數爲49.24%,較8月回升0.07%。從分項來看,ECI投資指數爲49.56%,較8月回升0.03%;ECI消費指數爲49.28%,較8月回落0.06%;ECI出口指數爲48.26%,較8月回升0.16%。從ECI指數來看,9月工業生產景氣度仍舊處於邊際回升的態勢,而需求端也出現了邊際轉好的跡象。其中隨着前期政策的逐步落地,地產投資有望在後續得到修復;而受到假期結束的影響,9月份服務消費需求或將有所回落;此外,隨着基數的走低以及海外補庫需求的提升,出口有望在9月份延續回升的態勢。

1.2. ELI指數:9月份實體經濟流動性穩步擴張

截至2023年9月10日,本周ELI指數爲0.59%,較上周回落0.15%。

9月初首周貸款投放或較爲積極,預計9月份新增貸款或恢復擴張。本周狹義流動性趨緊,資金供需感受到一絲“寒意”,但是表徵實體經濟流動性的微觀指標顯現向好的信號:商業銀行的資產端票據利率在8月底後連續上行,截止9月8日,3個月期國股銀票轉貼現利率達到1.60%,距離8月31日1.40%的水平已經上行20個bp,距離8月18日央行等三部委聯合召开電視電話會議之時1.21%,已經接近上行40個bp,資產端收益率的持續上行表明國有大行主導的銀行體系或正在積極向實體經濟投放貸款;商業銀行的負債端同業存單發行利率持續上行,本周1年期國有大行和股份行AAA級發行利率接近2.40%,與8月中旬“降息”後的MLF操作利率僅差10個bp。商業銀行資產端和負債端的聯動變化,指向9月份以來銀行體系正在積極投放貸款,“818”電視電話會議或已經構成三季度貸款投放景氣度拐點。當前狹義流動性供需緊張、資產端和負債端收益率上行或表明9月份是今年2-3月份的“翻版”,在經過8月底貸款衝量之後,9月新增貸款重新恢復擴張,實體經濟流動性切實在改善。

2. 本周高頻數據概覽

2.1. 工業生產:9月工業生產仍處於較高景氣度

开工率方面,主要行業开工率繼續回升。其中本周汽車全/半鋼胎开工率分別爲64.77%和72.20%,分別環比回升0.17%和0.09%;本周鋼廠高爐开工率錄得84.39%,環比回升0.30%,較去年同期回升2.40%。

庫存方面,上周六港口煉焦煤庫存合計160.30萬噸,環比回落10.60萬噸;上周主要鋼廠建築鋼材庫存錄得253.06萬噸,環比回落5.68萬噸;上周港口鐵礦石合計庫存錄得12032.48萬噸,環比回落18.51萬噸。

負荷率方面,本周PTA工廠、聚酯工廠和江浙織機PTA產業鏈負荷率分別錄得82.13%、90.55%和64.60%,分別環比回升0.08%、0.05%和1.58%。上周沿海七省電廠負荷率錄得76.00%,環比回落3.57%,較去年同期回落6.00%。

2.2 消費:乘用車零售錄得歷史同期新高

乘用車消費方面,8月31日乘用車當周日均銷量錄得136568輛,較去年同期回升51097輛。根據乘聯會發布的最新數據,8月乘用車零售量錄得192萬輛,同比增長2.5%,環比增長8.6%,環比同比均出現了明顯修復且錄得了歷史同期新高,預計隨着促銷活動的持續進行以及促消費相關政策的逐步落地,乘用車零售有望繼續保持環比增長的態勢。

主要價格指數方面,上周義烏中國小商品指數錄得100.91,環比回落0.25;上周柯橋紡織價格指數錄得106.24,環比回升0.06。

人員流動方面,本周航班執飛率均值爲83.15%,環比回落2.90%,較去年同期回升46.49%。地鐵日均客運量錄得7389.54萬人,環比回落339.20萬人,較去年同期回升2727.92萬人。

2.3 投資:大中城市地產銷售繼續回暖

基建投資方面,9月6日石油瀝青裝置开工率錄得49.30%,環比回升3.20%,較去年同期回升4.80%;9月1日全國水泥發運率錄得48.45%,環比回升1.09%,較去年同期回落0.90%。

房地產投資方面,上周100大中城市供應土地佔地面積錄得2111.40萬平方米,環比回升52.33%;上周30大中城市商品房成交面積錄得259.30萬平方米,環比回升14.17%。

2.4. 出口:9月出口增速或將延續降幅收窄

出口價格方面,本周中國/上海出口集裝箱運價指數分別錄得890.34點和999.25點,分別環比回落2.64點和34.42點;本周波羅的海幹散貨指數錄得1110.80點,環比回升22.80點。

出口數量方面,韓國8月出口總額同比增速錄得-8.4%,同比降幅較7月同期明顯收窄,同時美國服裝、電子相關行業去庫速度較快,對我國出口產生一定的拉動作用,預計隨着基數的走低,後續出口增速或將延續降幅收窄態勢。

2.5 通脹:原油價格錄得今年以來新高

國內方面,本周豬肉平均批發價錄得22.50元/公斤,環比回落0.17元/公斤;本周28種重點監測蔬菜平均批發價錄得5.22元/公斤,環比回升0.02元/公斤。

國際方面,本周布倫特原油期貨結算價錄得90.04美元/桶,環比回升3.81美元/桶;本周COMEX黃金期貨結算價錄得1945.50美元/盎司,環比回落18.08美元/盎司。

2.6. 流動性:上周貨幣淨回籠6640億元

公开市場操作方面,上周央行進行7450億元逆回購操作,有14090億元逆回購到期,當周貨幣淨回籠6640億元。

受到資金面變化影響,上周7天shibor利率小幅回升,從周初的1.7280%回升至周末的1.8350%;上周10年期國債收益率小幅回升,從周初的2.6497%回升至周末的2.6654%。

3. 本周政策一覽

4. 風險提示

(1)政策出台節奏不及預期;

(2)貨幣政策變動不及預期;

(3)海外需求不確定性較大。

報告信息

注:本文選自德邦證券於2023年9月10日發布的證券研究報告:《【德邦宏觀】蘆哲&王洋&李昌萌:政策漸進落地下需求端邊際好轉——量化經濟指數周報-20230910》,證券分析師:蘆哲(S0120521070001,首席經濟學家);王洋(S0120121110003,聯系人);李昌萌(S0120122070034,聯系人)

標題:政策漸進落地下需求端邊際好轉

地址:https://www.iknowplus.com/post/31508.html