衛星互聯網:突破邊界的數字革命

摘要

核心觀點:國內衛星互聯網企業具備一定技術積累和先發優勢,低軌化、小型化降本增效,提升規模化部署能力,算力“新基建”战略賦能經濟數字化轉型和創新。市場普遍認爲我國低空軌道衛星發射能力、發射成本、回收利用等相對仍有一定距離,現代航天航空供應鏈支持和技術體系亟待轉型和升級,以及衛星低軌道和頻譜資源佔領相對滯後。我們認爲國內曾參與過北鬥衛星項目的企業具備一定技術積累和先發優勢。同時小型化、輕型化、低軌化有望降低衛星研制和發射成本,實現快速部署。另外,衛星互聯網已上升爲算力“新基建”战略工程,未來在政策法規的扶持下或將加速賦能經濟數字化轉型和創新。

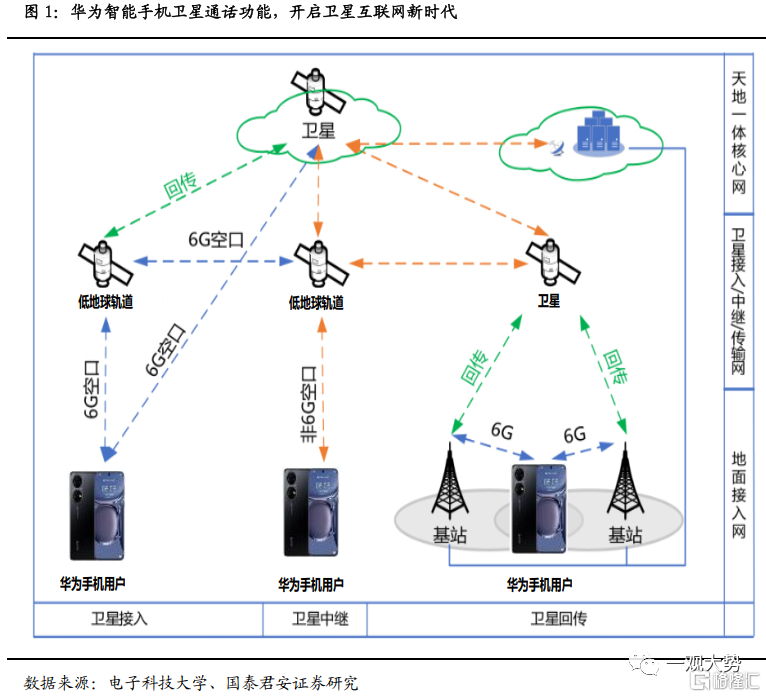

衛星通話开啓衛星互聯新時代,空天地一體化或將拓寬應用場景。2023年8月27日,華爲推出了全球首款支持衛星通話的大衆智能手機,這意味着用戶的通信方式將不再受地理條件束縛。我們認爲在下一階段衛星通信的功能定位或將更加多元化,不僅僅局限於語音通話、數據傳輸等,而是面向一個更加龐大的市場。從發展的眼光來看,衛星互聯網在車聯網、物聯網、海洋測繪、衛星導航等領域均具備較強的商業價值。目前,衛星互聯網與智能終端融合已成爲重要趨勢,未來人形機器人、自動駕駛以及虛擬現實等領域或將爲其拓寬應用場景。

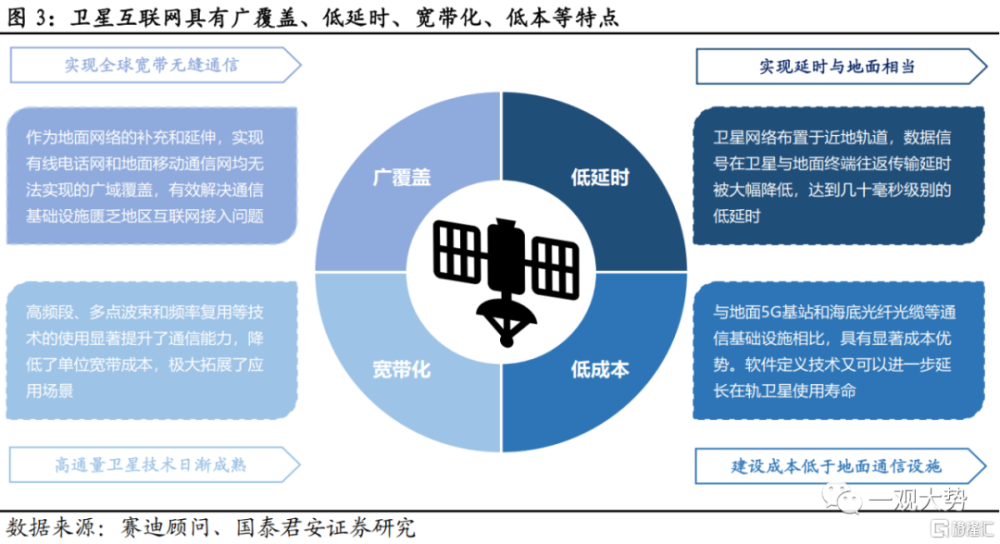

制造技術逐步成熟,終端需求持續增加,疊加政策扶持力度走強,產業發展或將迎來黃金期。隨着商業落地不斷加速,市場潛力也在不斷爆發。在數字化轉型的浪潮下,我國發射星網衛星有望進入快車道,在構建空天地三位一體的數字網絡進程中更進一步。首先,衛星互聯網有望賦能垂直領域,廣泛應用於電力、石油、運輸業等領域,極大地延伸了物聯網邊界,推動了物聯網產業的迅速發展。其次,衛星網絡的時延精度落地在釐米級,可以爲車輛的智能聯網、雲端協同等提供穩定通信保障,有效賦能智能交通網絡。最後,衛星互聯網爲遠程辦公、遠程教育等數字化項目提供重要的支持,同時還提供更加廣泛的應用場景,進而推動數字化技術的創新和應用。

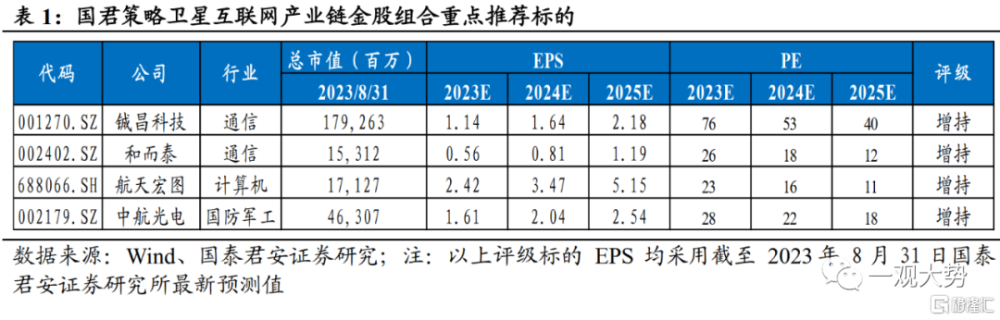

關注衛星制造配套產業鏈投資機會。產業層面,火箭發射領域的准入門檻相對較高,技術積累周期長,因此競爭格局會比較集中;衛星制造領域存在衆多企業,整機制造環節相對集中,擁有成本優勢和高技術門檻的公司將能夠充分享受行業紅利;地面設備制造和運營服務准入門檻相對較低,需求市場多元化,容量較大,競爭也將較爲激烈。推薦:鋮昌科技、中航光電、和而泰、航天宏圖。

風險提示:衛星運營服務成本上升風險;衛星制造過程中技術研發不及預期;宏觀經濟下行引發資本、人才等生產要素投入不及預期等。

01

衛星通話开啓互聯新時代,或將拓寬應用場景

2023年8月27日,華爲推出了期待市場期待已久的Mate Pro 60,堪稱史上最強大的Mate手機。其中,新款手機在衛星通信領域再次突破,並成爲全球首款支持衛星通話的大衆智能手機。這意味着用戶不僅可以在地面通話,還可以在廣闊的天空中與世界各地進行電話交流,實現了突破地理限制的通信方式。

此次衛星通信領域技術的突破得益於長期以來對於Context信息的持續重視,而Context信息則是一系列綜合數據的集合,包括周圍環境、用戶位置、時間和設備狀態等多種因素。華爲新款Mate Pro 60 手機通過與Context 信息技術的結合,能夠有效地在地面和衛星通信之間做到實時切換,確保通話穩定流暢。同時,根據用戶所處的位置和設備狀態,自動選擇最佳的通信方式,確保通話質量最優。華爲Mate60系列搭載的衛星電話功能將依托於我國自主研制的天通一號衛星系統。天通一號衛星系統已在軌道上運行三顆衛星,其信號覆蓋範圍廣泛,信號不易受到台風、地震、洪水等自然災害的影響,能爲個人通信、海洋運輸、遠洋漁業、科學考察等提供全天候、全天時的移動通信服務。

衛星通話是構建衛星通信服務的初級階段,在下一階段的發展過程中,我們認爲衛星通信的功能定位或將更加多元化,不僅僅局限於語音通話、數據傳輸等傳統信息通信傳輸,而是面向一個更加龐大的市場,衛星互聯網。從發展的眼光來看,衛星互聯網不僅有望帶動航天、信息、新材料等領域的技術突破與創新,而且在車聯網、物聯網、人工智能、軍事應用等領域具備較強的商業價值。目前,衛星互聯網與智能終端融合已成爲重要趨勢,未來人形機器人、智能汽車、自動駕駛、MR頭顯或將爲衛星互聯網打开豐富應用場景。

02

技術成熟疊加政策扶持,造就產業黃金期

衛星互聯網起源於20世紀80年代末,爲了爭奪當時全球移動通信市場的主動權,鼎盛一時的摩托羅拉率先提出了新一代衛星移動通信系統(“銥星計劃”),其商業目的在於將地面上的蜂窩移動系統復制到太空,推動低軌衛星通信技術發展進而提供全球範圍內的高速移動網絡。由於銥星計劃的通信成本較高,商業模式亦不清晰,衛星通信技術尚不成熟,以及終端應用場景和範圍存在一定局限性,導致銥星計劃最終以失敗而告終。

2015年,馬斯克提出了全新的衛星互聯網項目,被世人稱爲"星鏈計劃"(Starlink),旨在用衛星網絡建立全球性的互聯網覆蓋,爲客戶提供更便捷、更高速、超低延遲的互聯網連接服務。星鏈項目的核心在於通過部署在太空中的大量衛星,使得信號在衛星之間更順暢地傳輸,以取代傳統地面網絡信號傳輸過程中的數次中轉,從而大幅減少傳輸延遲,提供更快的網速。

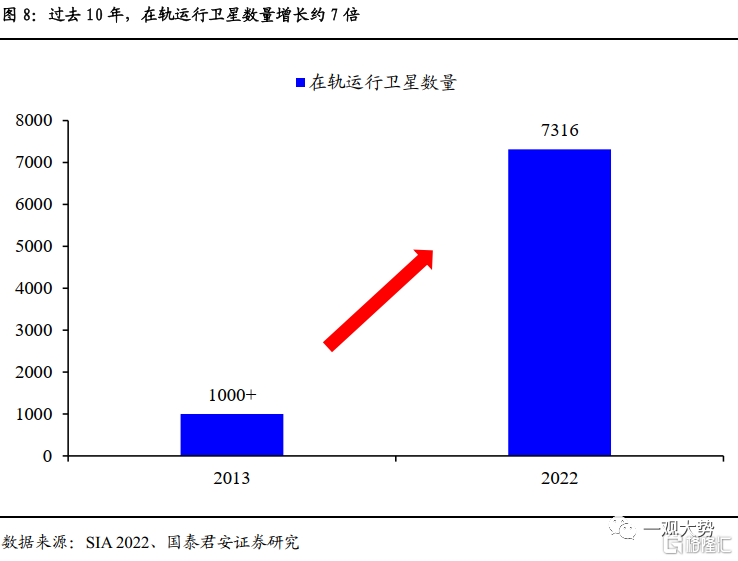

近年來,我國衛星互聯網產業制造技術逐步成熟,產業發展或將迎來黃金期。隨着商業化應用逐步落地,進程隨之加快,市場潛力也在不斷爆發。在數字化轉型的浪潮下,我國發射星網衛星有望進入快車道,在構建空天地三位一體的數字網絡進程中更進一步。首先,衛星互聯網有望賦能垂直領域,物聯網市場大放異彩。全球物聯網產業發展如火如荼,物聯網終端數量正處於高速增長期。據GSMA預測,2025年全球物聯網終端的安裝數量有望突破250億個,較2020年增長25%。爲了實現萬物互聯終極目標,需有效解決全地域覆蓋,以及低成本的信息互聯互通問題,並爲地面通信提供重要補充。目前,衛星互聯網技術已廣泛應用於電力、石油、採掘、運輸、農林等各個領域,同時也極大地延伸了物聯網邊界,推動了物聯網產業的迅速發展。

其次,智能駕駛領域配合蜂窩網絡,爲智能交通網絡賦能。衛星網絡的時延精度落地在釐米級,可以爲車輛的智能聯網、雲端協同等提供穩定通信保障,解決現有地面網絡設施建造不完善的問題。用戶在駕駛車輛時可以通過蜂窩基站或低軌衛星直接連接到車聯網雲端平台,實現對路況、位置等信息的穩定獲取,甚至達成全裏程的無人駕駛。車聯網規模持續增加,據華經產業研究院提供的數據顯示,全球車聯網市場規模從2017年的525億美元升至2022年的1629億美元,復合增速達爲22.3%,因此衛星互聯有望依托車聯網行業的快速發展獲取更爲廣闊的增量市場。更重要的是,中國近期一直在積極推動數字經濟的發展,亟需穩定可靠的互聯網連接,因此衛星互聯網有望爲國內數字化進程提供重要的支持。舉例而言,衛星互聯網計劃可以爲遠程辦公、遠程教育、電子商務等領域的發展提供支持。此外,衛星互聯網計劃還能夠爲數字化創新提供了更加廣泛的應用場景,從而推動數字化技術的創新和應用。

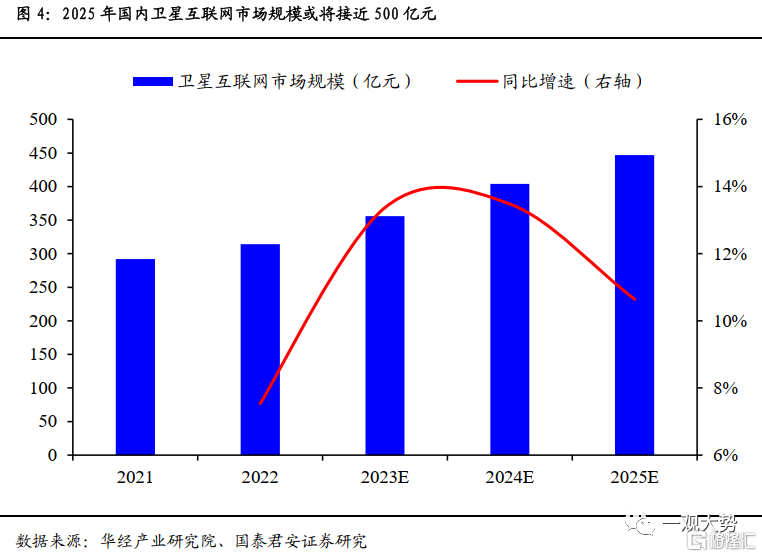

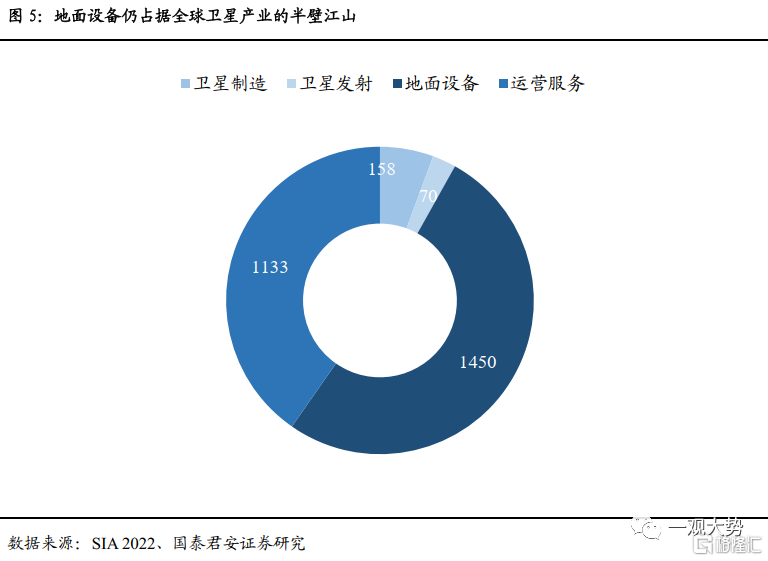

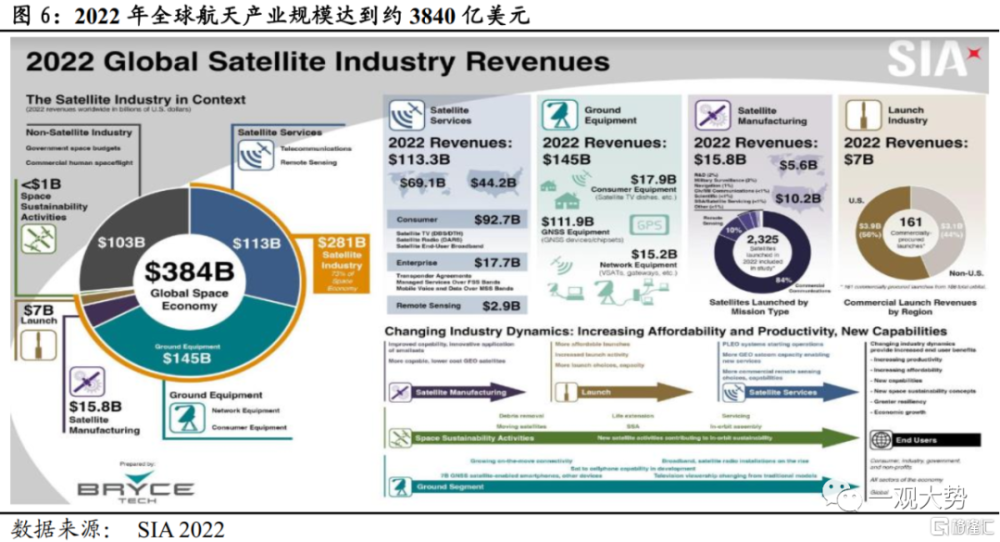

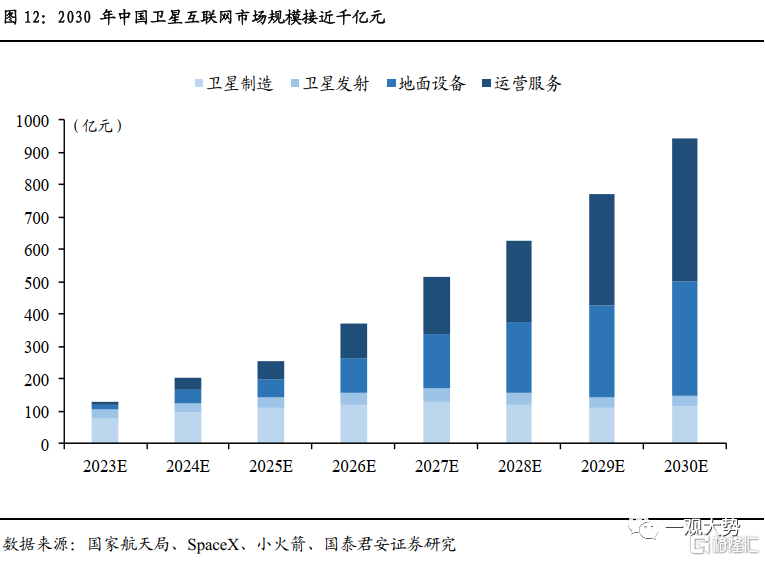

2023 年國內衛星互聯網市場規模或將超350億元,2025 年有望達到 447億元,同比增長10.6%(資料來源:華經產業研究院)。2023年7月,美國衛星工業協會(SIA)發布了第26版衛星產業狀況報告,報告對2022年度全球衛星產業發展情況進行了全面深入的評估。2022年全球航天產業規模達到3840億美元,同比下滑20億美元。其中,全球衛星產業規模佔航天產業的73%,達2811億美元,同比上升了20億美元。

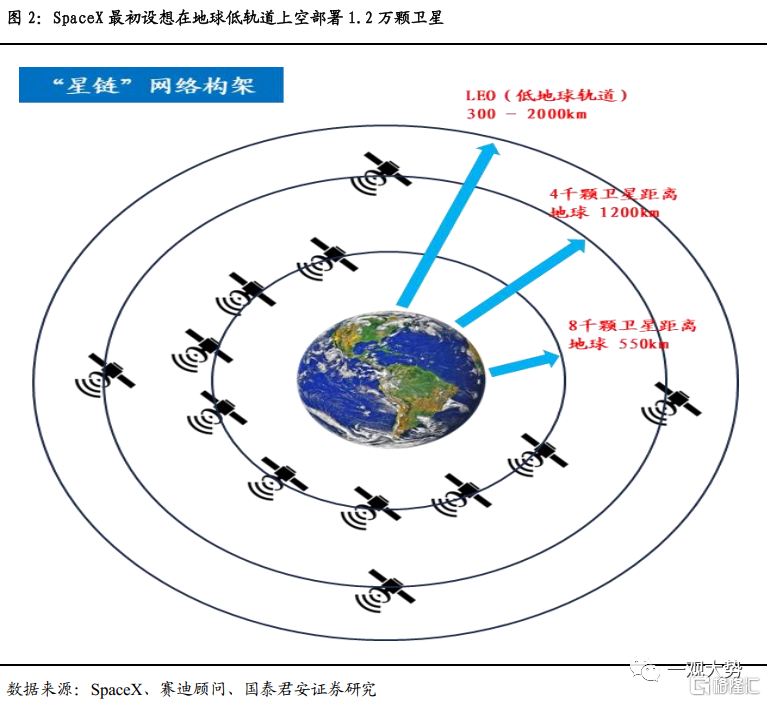

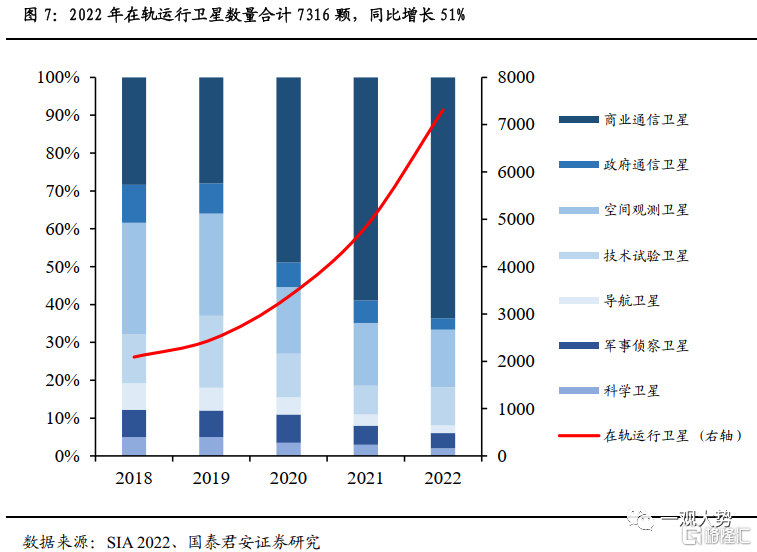

截至2023年7月底,SpaceX創始人埃隆·馬斯克的"星鏈計劃"自2019年以來已成功將4500多顆星鏈衛星送入近地軌道,並爲15個國家,超150萬名用戶提供了互聯網接入服務(資料來源:星鏈網)。與此同時,中國也緊鑼密鼓地加快了衛星互聯網的建設工作。據國際電聯(ITU)提供的資料顯示,中國星網早於2020年9月便向ITU申請了“GW”星座計劃,預計未來或將合計發射約1.3萬顆低軌道衛星,進而構建中國版星鏈。2023年7月25日,上海市松江區政府又宣布要打造低軌寬頻多媒體衛星“G60星鏈”計劃,這也是除“GW”星座項目外,國內另一重要的衛星互聯網發射計劃。松江區政府發布會上宣稱,“G60星鏈”計劃一期將實施1296顆,未來將實現1.2萬多顆衛星的組網。

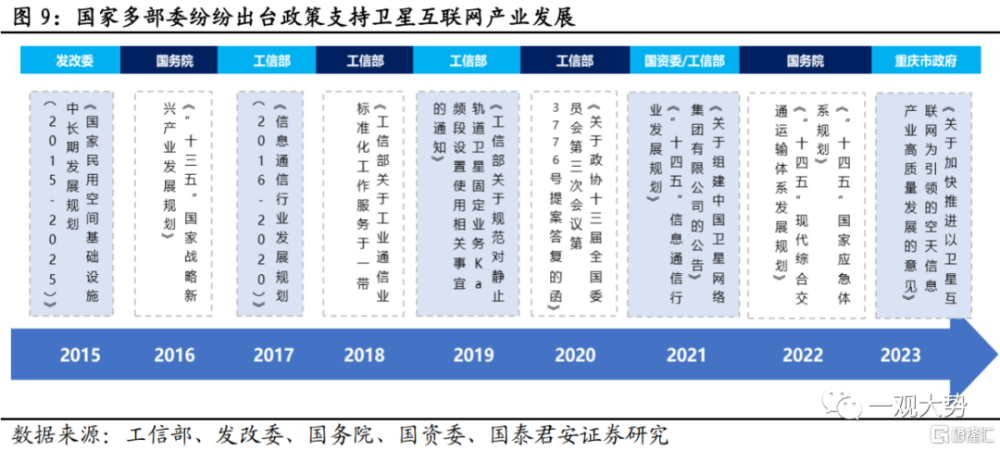

政策大力推動以衛星互聯網爲代表的算力“新基建”發展,或將爲我國低軌衛星互聯網帶來重大發展機遇。近年來,中國陸續出台了一系列有針對性的政策和指導意見,旨在促進衛星互聯網的規模化和商業化發展。2016年,《“十三五”國家战略性新興產業發展規劃》詳細規劃了衛星應用產業的战略方向。2020年,發改委將衛星互聯網納入“新基建”信息基礎設施範疇,與5G、物聯網和工業互聯網一同被視爲新基建計劃中的通信網絡基礎設施。2021年,《“十四五”信息通信行業發展規劃》中,提出了推動高軌衛星和中低軌衛星協調發展的战略目標,同時着重推進衛星通信系統與地面信息通信系統的深度融合,以初步建立覆蓋全球、實現天地一體的信息網絡體系。這些政策和規劃的出台,也爲中國衛星互聯網產業的快速增長和發展奠定了夯實的基礎。

03

制造發射優先受益,運營服務含金量較高

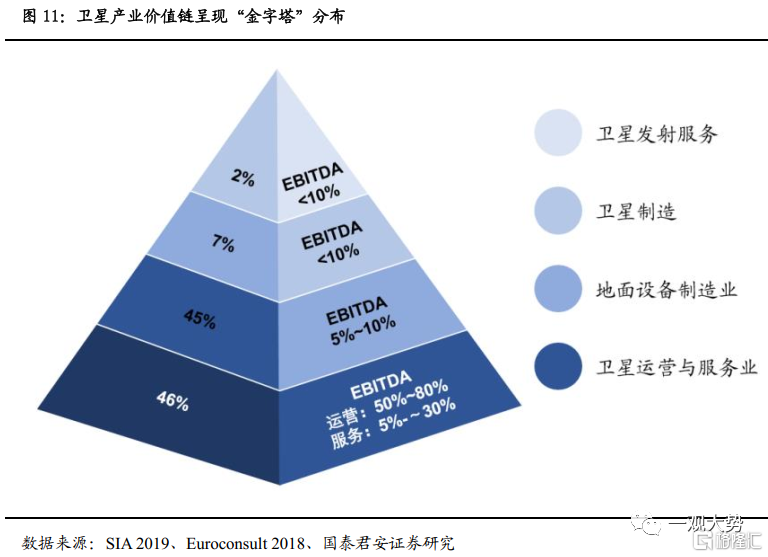

衛星互聯網產業跟傳統衛星產業結構相同。衛星互聯網產業主要分爲衛星制造、衛星發射、地面設備、運營服務四大環節。從產業格局來看,衛星制造領域存在衆多企業,整機制造環節相對集中,然而,在某些特定細分領域,擁有成本優勢和高技術門檻的公司將能夠充分享受行業的增長機會。與此不同,火箭發射領域的准入門檻相對較高,技術積累周期較長,因此競爭格局相對較爲集中。盡管如此,一級投資市場在這一領域仍然非常活躍,吸引了大量投資。另外,地面設備制造和運營服務領域的准入門檻相對較低,需求市場多元化,容量較大,競爭也將較爲激烈。從投資角度,關注衛星制造配套產業鏈投資機會。推薦:鋮昌科技、中航光電、和而泰、航天宏圖。

衛星制造:衛星制造包括整星設計制造、部組件和分系統制造。衛星互聯網發展初期,主要集中在空間段及地面段基礎設施建設,其中空間段衛星制造的一些細分領域的技術、生產工藝、格局等方面較好,或將充分享受基建紅利。衛星載荷部分中的多波束相控陣天线成爲趨勢,處於爆發階段,同時衛星平台部分的高精度星敏感器產品也備受關注。

衛星發射:發射服務包括發射場服務和運載火箭服務。衛星發射的成本,主要由火箭硬件成本、直接操作成本和間接操作成本組成。火箭硬件成本佔發射成本的75%,發射操作、推進劑等直接操作成本約佔15%、行政管理、發射場工程支持與維護等間接操作成本佔10%。考慮到火箭發射門檻較高,技術積累周期較長,商業火箭企業會非常集中。

地面設備:地面設備制造包括網絡設備和用戶終端設備,地面站的基本作用是向衛星發射信號,同時接收由終端用戶或其它地面站轉發來的信號,以供終端用戶聯入“星鏈”。地面站可分爲固定地面站和移動站。固定地面站是主要構成,包括天线系統、發射系統、接收系統、控制分系統和衛星運控中心等;移動站相對簡單,用戶終端包含上遊關鍵零部件及下遊終端設備。

運營服務:衛星通信運營服務分爲空間段運營服務和地面段運營服務,空間段運營服務主要是通信衛星轉發器租賃業務,地面段主要負責地面設備接入業務。我國地面運營商有北鬥導航運營商、遙感數據運營商、衛星通信運營商等。運營商需投入大量資金構建衛星通信網絡和地面配套設施,同時,對於專業化要求、人才儲備和技術積累要求極高。

風險提示:衛星運營服務成本上升風險;衛星制造過程中技術研發不及預期;宏觀經濟下行引發資本、人才等生產要素投入不及預期;民營資本參與意愿低於預期。

注:本文來自國泰君安發布的《【國君策略 | 專題研究】衛星互聯網:突破邊界的數字革命》,報告分析師:方奕 S0880520120005、唐文卿 S0880522100002

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:衛星互聯網:突破邊界的數字革命

地址:https://www.iknowplus.com/post/30030.html