階段性調整會有多少?

摘要

9月債券市場面臨着多大的調整壓力?

首先,對比2014年,930新政市場反應並不大,11月7日上海認房不認貸以及其他有關政策一起帶動利率开始階段性震蕩回升(需要注意12月出現了質押券調整問題和地產政策無關),總體幅度10年國債15BP左右,10年國开35BP左右,國債與國开反彈高度分別是年內前期下行幅度的14%和17%左右。

其次,對比2022年,我們以同樣8月降息以後的債市調整做對比,在11月政治局會議之前,國債從降息後低點上行17BP,國开上行爲16BP,國債和國开反彈高度分別是年內前期下行幅度的65%和50%左右。

當然,我們目前判斷現有政策情況還不構成去年四季度債市反轉性壓力,僅僅是階段性政策承壓調整。

對比2014和2022,市場可以有一個基本的估計,短期地產政策加大力度密集出台,債市有所承壓。如果政策僅限於目前範疇,也就是總體在央行貨幣政策範圍內,並無進一步財政、信用量能提升(6月至今僅增加2350億再貸款),則長端利率存在15BP左右調整可能(今年10年國債和10年國开前期下行大致40BP左右)。

後續需要關注的是8月末票據利率走勢是否具有延展性,觀察政策行爲的量能變化,關注資金面,因爲這才是賠率的關鍵,資金面角度建議高度關注9月MLF續作情況,我們認爲8月的淨投放量和資金面或許存在一定關系。

正文

9月債市主要回答一個關鍵問題:債市階段性調整幅度有多大?

1. 去年四季度會重演嗎?

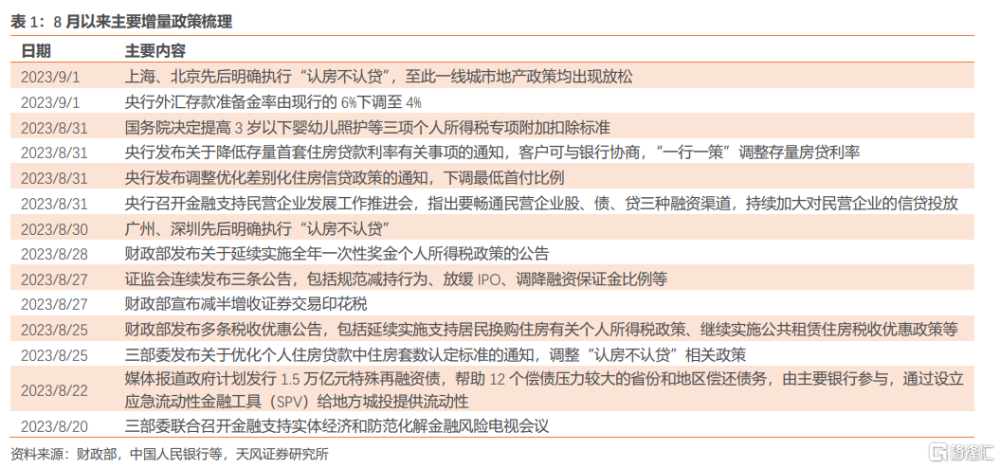

8月末政策密集出台。

市場關注政策底,擔心去年四季度的情況再度重演。

我們首先回顧去年四季度發生了什么?

2022年市場核心關切是地產資產負債表修復和防疫政策動向,11月政策調整直接指向地產資產負債表修復和防疫政策優化這兩大核心關切,預期和現實劇烈變化,疊加機構行爲變化由此帶來債市的顯著調整。

需要注意的是,從11月政治局常委會开始到利率調整高點,10年國債上行18bp,10年國开上行18bp,30年國債上行15bp。

當前市場核心關切是什么?

對內還是地產資產負債表修復,對外是逆全球化。目前觀察,對外暫無變化,主要是國內一系列政策該如何評估?

參考去年下半年和今年上半年,市場會預期先行,所謂強預期弱現實和強現實弱預期。所以問題關鍵在於預期能夠得到多大程度的強化。

這就要合理估計政策的力度。

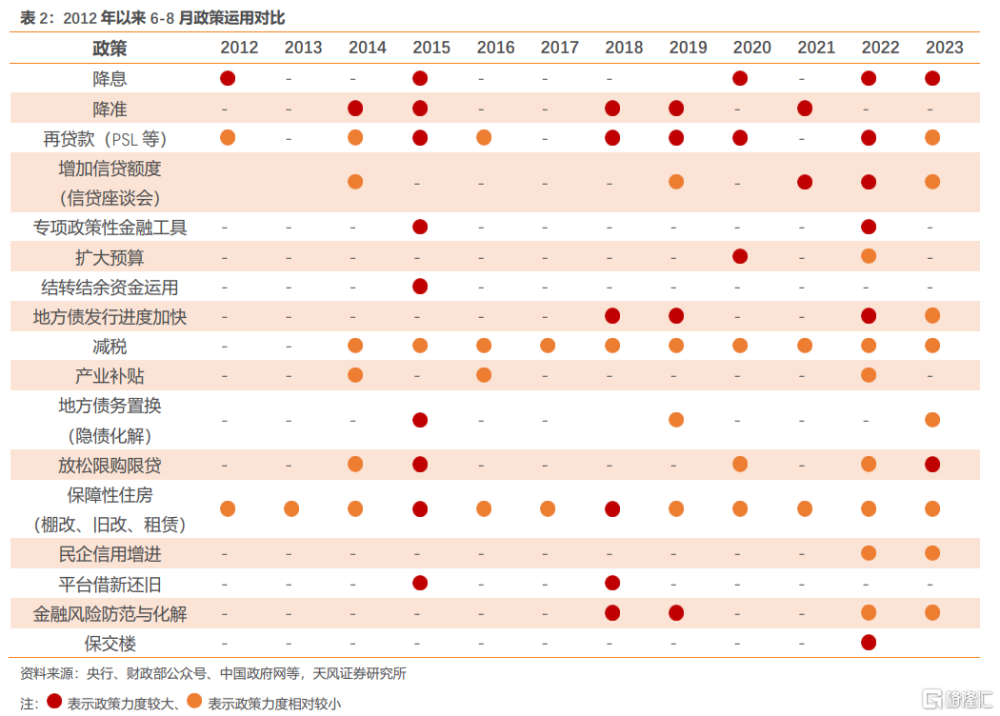

我們首先對比一下2012年以來6-8月增量政策運用情況,重點對比是今年與2015和2022年的政策力度。顯然,除了降息力度較大以外,其他政策總體上弱於2015和2022年。

從更長的歷史周期觀察8月以來的幾項重要舉措,包括暫停/放緩IPO及下調印花稅、放松一线地產及降低存量房貸利率、調整個稅專項附加扣除標准、推進大規模化解地方債務等,這些政策在歷史上並不多見。

但與此同時,我們所面臨宏觀形勢的復雜性可能也是過去所罕見。

從去年底的年度展望《從票息爲王到流動性爲主》(2022年12月28日)中,我們指出2023年可能是資產負債表修復的开始,企業和居民的資產負債表修復必然需要宏觀政策支持,需要關注貨幣、信用和財政新的組合形態,以此作爲評估流動性壓力和利率風險的前提。

一季度,我們看到政策領域主要發力的宏觀表現是信貸量增價降,政策訴求似乎是通過低成本信貸來穩住企業資產負債表,從而穩定就業與收入預期,進而帶動消費,修復資產負債表。

政策更多傾注在企業和生產投資端,對於居民和消費,力度依然偏弱。二季度的宏觀狀況說明,上述政策路徑對於需求推動和資產負債表修復方面,仍需要進一步發揮作用。

市場由此期待直接作用於居民部門的增量政策。市場核心關切仍然在於中央政府加槓杆。從這個角度考慮,雖然8月中旬之後政策力度顯著加大,市場預期有所提振,但是仍未滿足市場核心關切。所以與去年四季度的宏觀情形仍有區別。

2. 如果只是階段性承壓,調整看多少?

首先,建議市場對比借鑑2022年二季度和三季度的宏觀變化與債市情形。

2022年二季度從4月29日政治局會議明確要求抓緊謀劃增量政策工具,到5月23日33條舉措,6月調增政策性銀行新增信貸、加快專項債發行和運用政策性开放性金融工具。

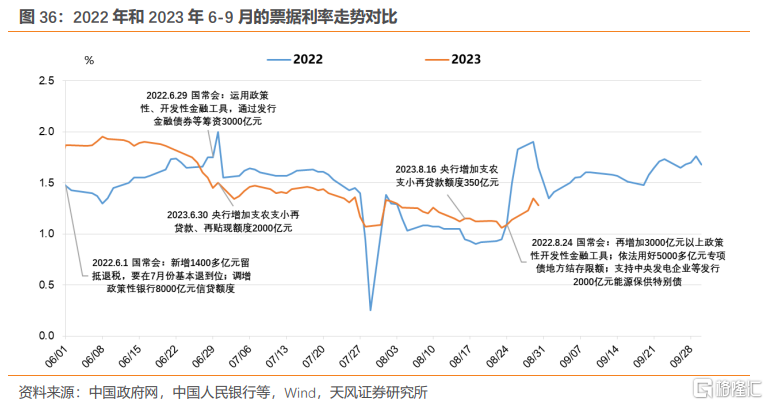

可以看到,從政策謀劃到逐步落地,有一個過程。這個過程中,一方面,再貸款這類政策運用對於債市影響較爲有限;另一方面,票據利率等有關指標可以驗證政策逐步落地的效果,二季度增量政策雖然不斷落地,但是效果有限,因此,利率總體還是震蕩中有所下行的狀態。

去年8月降息之後,拐點出現在8月18日,因爲國常會出台一攬子增量政策中,第一次出現財政增量,與此同時,對於市場關切的保交樓等地產問題,政策端也明確着手加以應對。數據上驗證,票據利率有所回升,委托貸款和PSL放量帶動企業中長期貸款改善,由此帶來市場交易情緒變化。

10年國債降息後從低點上行17bp,10年國开上行15bp,30年國債上行6bp,這可以作爲現階段的債市調整參考和9月債市分析的對照。

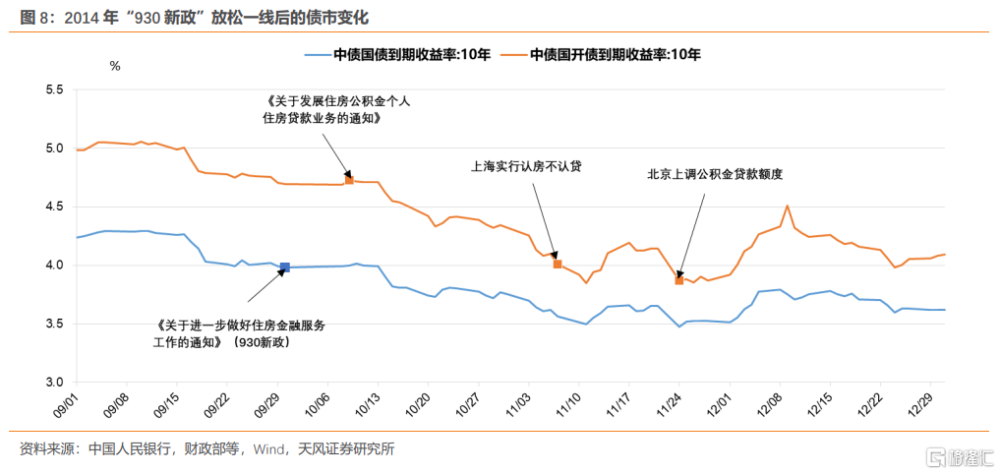

其次,可以對比上一次一线城市限購限貸放开帶來的債市變化:

2014年“930新政”後利率繼續下行,但在一线城市(上海)出台實質性的放松政策後,利率出現階段性上行壓力。10年國債從低點上行16bp,10年國开上行34bp,30年國債上行16bp。北京政策調整後的12月長端利率上行,則主要在於中登《關於加強企業債券回購風險管理相關措施的通知》影響低評級債券質押融資功能,使得債基金加槓杆能力顯著下降。

3. 基本面怎么看?

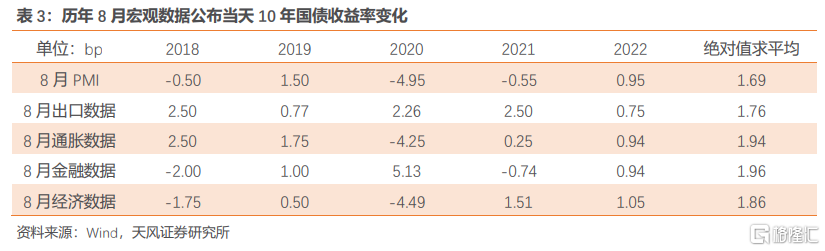

參考歷史,系列宏觀數據對9月長端利率變化幅度的影響並沒有顯著差異。

9月基本面關注,一是地產銷售是否受政策提振,二是PPI與庫存周期,三是票據利率與社融信貸情況。

地產方面,需求端政策對銷售方面或有提振,但是對於全國數據,特別是投資可能影響仍然有限。

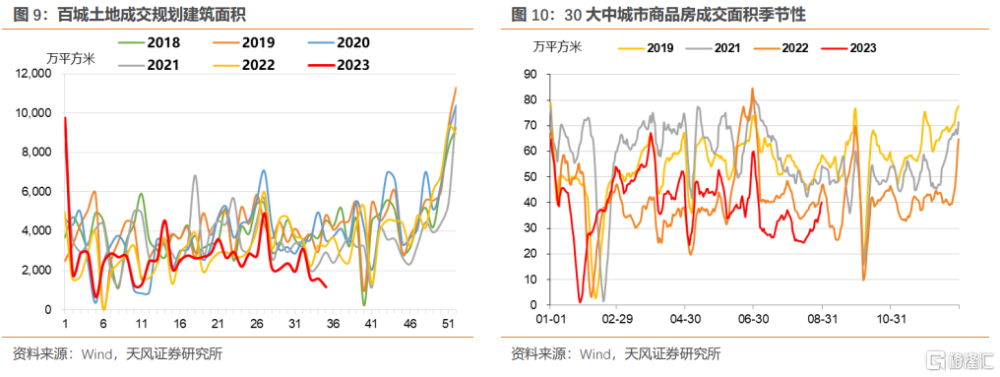

8月土地出讓仍較冷清,土地成交溢價率和成交面積均走弱,百城土地成交規劃建築面積顯著弱於季節性。

8月商品房銷售環比有修復但仍偏弱。前期商品房銷售經歷6月季末衝量、7月環比下行,8月政策加碼後出現一定程度回升。據媒體報道,上海“認房不認貸”首日,一些門店二手房預約帶看量明顯增長;北京亦出現類似情形。

展望後續,地產投資距顯著修復尚有距離。在一线城市“認房不認貸”、地產保交樓、超大特大城市更新等政策下,短期內可能有小幅反彈;但後續回升的關鍵,還是要有支持性金融工具落地。我們維持地產投資繼續築底的判斷。

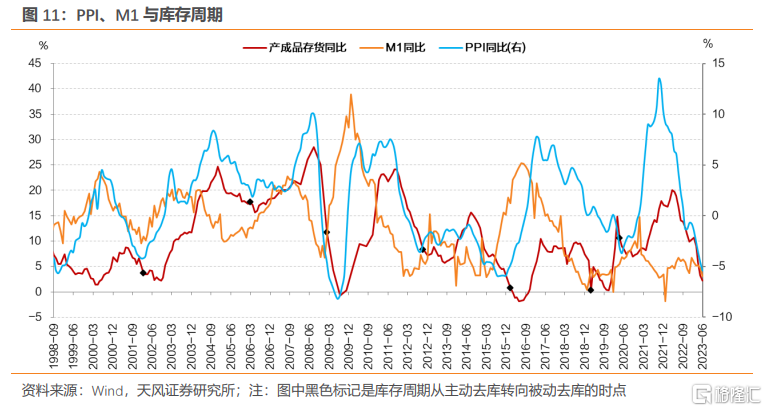

PPI與庫存周期方面,8月PPI同比大概率回升,主要受低基數影響,疊加商品需求小幅回暖、上遊企業補庫等因素。

市場關注PPI築底反彈,是否對庫存周期有較強的指向意義?

PPI是庫存周期的同步指標,不過兩者的領先滯後關系不穩定。例如2012年10月庫存周期开始進入被動去庫,此後PPI環比依舊保持震蕩偏弱的狀態(中樞低於0)。

但兩者聯系亦有一定規律性。庫存周期低點(被動去庫)領先PPI低點3個季度到滯後於PPI低點2個季度不等,PPI低點通常領先庫存增速拐點約1~3個季度不等。庫存周期的拐點至多只晚於PPI底部2個月,2012年和2016年就是例子。

當前問題在於,當前需求是否一定會明確回升?當PPI走勢不明朗時,我們要結合更前置的指標觀察,也就是M1。

進一步判斷未來庫存周期的拐點,我們建議關注庫銷比拐點、M1同比拐點、企業利潤同比的趨勢和絕對水平。

當前工業企業利潤同比逐漸回升,但畢竟絕對水平還顯著爲負、且上行斜率並不高,企業面臨的經營壓力和不確定性仍然較大。下半年伴隨PPI見底回升,關注企業營收壓力是否緩釋和庫存周期的潛在變化。我們預計企業利潤同比回正至少要等到明年,意味着庫存周期拐點可能出現在明年上半年,庫存增速的拐點可能要更滯後。

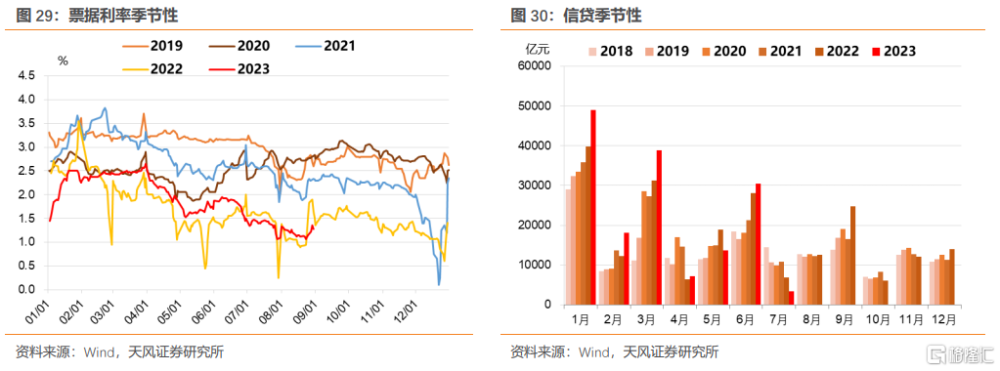

社融信貸方面,8月票據利率在月底時點开始回升,表明8月信貸動能可能邊際增強。我們判斷,8月新增信貸相對7月環比回升,同比接近去年同期水平,結構上企業中長貸或仍是主要支撐項。

企業中長貸方面,政策逆周期發力和經濟內生需求偏弱構成理解當下企業中長貸新增規模的主要线索,而關鍵可能還是在於政策面。從政策目標來看,首先是需要加大逆周期調節力度,托底經濟運行。8月初以來,金融主管部門多次召开會議,強調增強新增長動能,對新領域、民企等環節加大信貸支持力度。

與此同時,政策關注防風險,8月18日三部委電視會議在強調金融支持實體的同時,也強調防範化解重點領域風險,落腳點在於支持地方化債。銀行貸款支持化解債務可能也對企業中長貸有拉動效果。

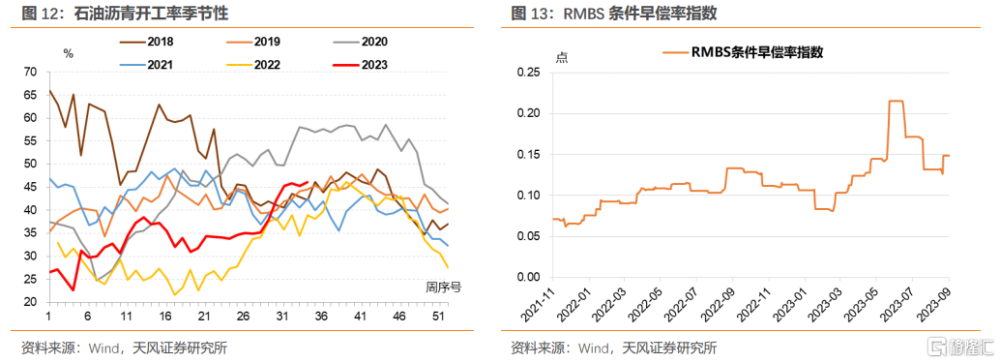

從高頻數據觀察,基建產業鏈表現明顯回升,石油瀝青开工率環比顯著上行、強於季節性水平。在政策推動信貸支持基礎設施建設、專項債發行加快和資金投放的情形下,預計相關指標在9月大概率還會進一步改善。

居民中長貸方面,結合地產銷售修復情況,預計8月居民中長貸環比回升、同比少增。

提前還貸現象小幅反彈。進入8月,早償指數繼續反彈回升,繼續拖累居民中長貸。

住戶經營性中長貸支撐作用存在不確定性。觀察7月表現,住戶經營性中長貸余額增速和佔比已經回落至季節性以下。

對於後續基本面的演繹,我們認爲較大程度上取決於政策是否實實在在給到資金支持,微觀主體的信心和資產負債表能否得到實質性修復。

由於微觀主體資產負債表依然壓力重重,收入和信心的恢復需要時間。資產負債表壓力下,只有寬財政,才能寬信用,政策資金落實至關重要。這方面政策目前或仍有待進一步發力。

至於增量政策疊加帶來的信用狀態如果要實現質的變化,前提是有量的積累。後續關鍵是有沒有類似2015年的棚改貨幣化進一步擴大,或者2022年保交樓專項計劃支持保交樓繼續推進等措施。這類政策到一定的量能才能引發更爲實質的變化。

基於此,我們認爲雖然9月公布8月數據或有改善,但是持續性和改善斜率可能仍有一定壓力。

4. 海外與人民幣匯率怎么看?

4.1. 如何看待數據驅動下的聯儲決策,以及美債、美元走勢?

站在當前位置,指向美國經濟未來走向仍有不確定性。

一方面美國經濟仍有較強韌性,比如美聯儲7月FOMC會議紀要上調了核心PCE預期,大多數決策者仍認爲通脹有上行風險,且不再預計今年經濟會輕度衰退;美聯儲主席鮑威爾在傑克遜霍爾大會上指出美國經濟超預期,聯儲關注反映經濟未能如期降溫的信號。

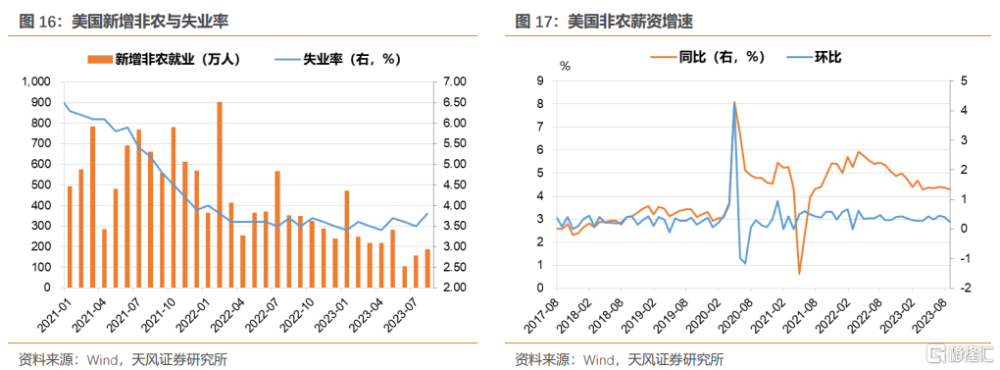

另一方面貨幣政策的限制性效果也有所顯現,比如9月1日公布的美國8月非農數據有所降溫、8月Markit制造業和非制造業PMI數據回落。

8月新增非農18.7萬人高於市場預期(17萬人),但失業率從3.5%意外上升至3.8%,此外非農平均時薪增速下行。這份就業數據,反映出就業市場緊張狀況未根本緩解,但邊際上出現降溫跡象。

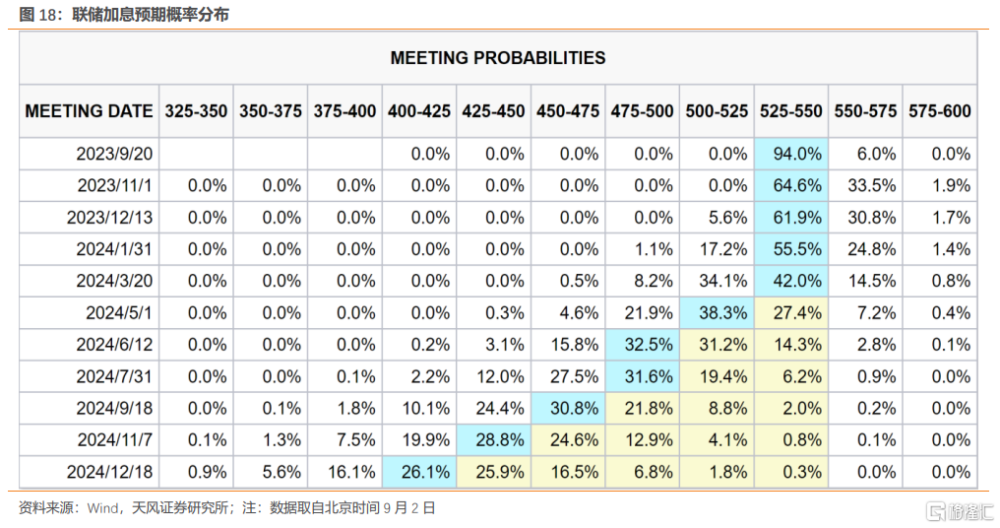

9月FOMC議息會議怎么看?

聯儲9月議息會議將於北京時間9月21日凌晨公布利率決議。在8月非農數據公布後,市場略微降低了美聯儲加息預期,當前預計爲聯儲大概率在9月和11月會議都不會再加息,樂觀情況下可能於2024年初开始降息。

不過,市場預期與聯儲最終決策也可能有一定偏差。

因爲面對經濟前景的不確定性,美聯儲對後續加息路徑保留开放性態度,強調其決策行爲受數據驅動,關注經濟增長、就業與通脹影響的平衡。

鮑威爾在傑克遜霍爾大會上提到,堅持2%的長期通脹目標不變,其中更關注核心PCE,目前並不確定其是否正朝着2%的目標前進,如果有必要將進一步提高利率,並將其保持在限制性水平。

所謂利率保持在限制性水平,在於貨幣政策取向要對經濟活動具備足夠限制性,以最終實現長期通脹回到2%的政策目標。從中介手段角度,不妨觀察金融條件是否收緊,其中重點在於信貸是否收緊。

“這取決於信貸條件是否收緊。信貸緊縮壓力,實際上起到了類似於加息的效果,因此在某種程度上,這取代了加息。信貸收緊不必完全來自加息。但政策必須足夠收緊,以使得通脹回到2%的水平

——鮑威爾在3月FOMC會議回答貨幣政策限制性以及終端利率相關問題

歷史上看,通脹與信貸擴張息息相關,美國經濟的韌性與信貸擴張也有較強聯系。因此我們認爲,美聯儲可能將信貸擴張增速穩定在較低水平,既限制需求擴張、壓制通脹,但也試圖避免信貸顯著收縮,引起經濟過快着陸和市場動蕩風險。

當前美聯儲貨幣政策一定程度上體現出了對信貸的限制性。2016-2019年上一輪加息周期,商業銀行信貸環比增速中樞是0.1%,今年以來信貸增速明顯回落,3月後已經整體低於0.1%,但近期又有回升態勢。

需要注意,貨幣政策的限制性可能有結構性問題,目前利率水平對工商業貸款的限制性可能是足夠的,但對不動產抵押貸款與消費貸款的限制性可能相對偏弱。

因此聯儲是否進一步提高利率,或將高利率維持更長時間,目前還不能下定論,無法完全排除9月跳過加息、11月再加息一次的可能。

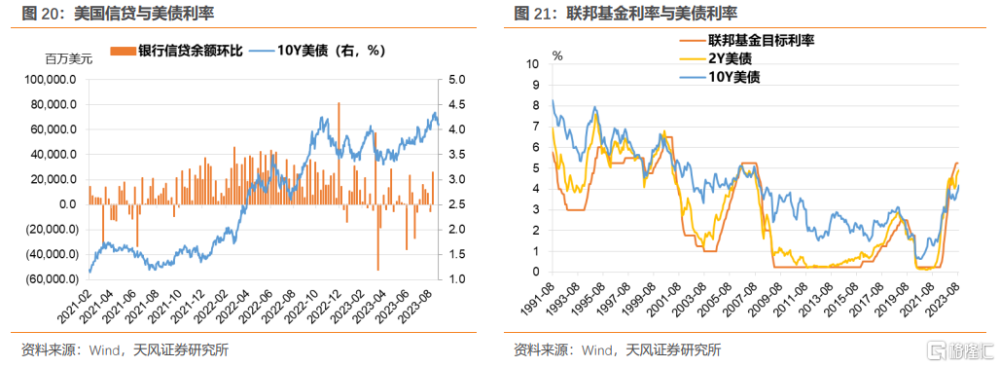

對於美債利率,其交易的關鍵底層邏輯,就是貨幣政策預期變化。

基於上述對聯儲重點關注內容和後續行爲的評估,建議市場跟蹤美國信貸投放與利率的關系。從2022年四季度至今,當信貸增速放緩、甚至萎縮時,美債利率往往回落;反之,美債利率上行。

對於加息路徑的影響,歷史上在美聯儲暫停加息並轉向降息過程中,美債利率大概率先於聯邦基金利率回落。基於當前宏觀圖景和利率一定程度上已具備限制性,後續美債利率可能在4.2%-4.5%,並在達到加息終點後回落。

對於美元,除關注聯儲加息路徑外,還取決於美國與非美經濟體的基本面與貨幣政策強弱對比。

目前來看,近期歐元、英鎊、日元等非美主要發達經濟體貨幣兌美元匯率仍偏弱,背後是歐盟與英國等經濟體的基本面表現趨弱,以及日本貨幣政策立場仍然較爲寬松。如果上述情形持續,則會倒逼美元指數與美債收益率上行(除非人民幣等貨幣的角色明顯上升),這一點需要特別注意。

4.2. 近期人民幣匯率走勢會如何?

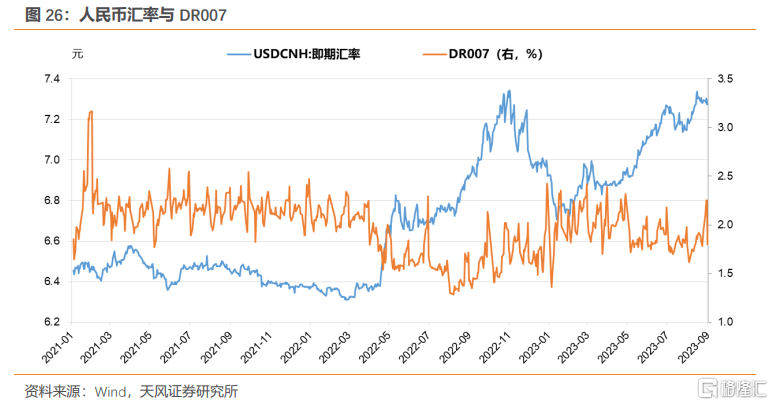

美元兌人民幣雙邊匯率主要受中美基本面及政策影響,影響人民幣匯率的關鍵仍然是國內政策和宏觀預期。短期內,受增量政策提振以及內外需邊際改善,貶值壓力預計緩解,但中期貶值壓力或仍在。

前期貶值,最核心問題還是在於國內宏觀預期走弱。外部美元走強、美債收益率走高,國內宏觀預期走弱、貨幣政策繼續寬松,由此加大了人民幣匯率貶值壓力。8月15日,中國央行超預期降息後,人民幣對美元匯率快速貶值。

但降息後包括財政和地產在內的一系列增量政策出台,人民幣匯率貶值壓力能否改變,我們可以參考2022年10月到11月的變化——雖然國內基本面持續走弱,但是地產和疫情兩個關鍵領域政策落地,對市場預期和信心起到了提振作用:

11月8日,交易商協會官網發文,繼續推進並擴大民營企業債券融資支持工具(“第二支箭”),支持包括房地產企業在內的民營企業發債融資,約2500億規模。

11月11日,中央政治局常委會研究部署防控“二十條”,帶動風險偏好顯著改善。

人民幣匯率由此明確改變貶值約束,轉爲階段性升值。

此外,央行下調外匯存款准備金率,實際上也是爲了緩釋貶值壓力。

外匯存款准備金率是指金融機構交存中國人民銀行的外匯存款准備金與其吸收外匯存款的比率。調整外匯存款准備金率是央行調節外匯市場供求壓力,管理跨境資金流動的宏觀審慎工具之一。

算上本次下調外准,歷史上一共出現3次下調,均發生在人民幣匯率面臨一定貶值壓力之時。調降外准有釋放外幣頭寸,緩解人民幣匯率貶值之意。

中期視角來看,基於國內經濟修復仍然面臨一定壓力、後續一旦增量政策持續性轉弱,匯率或仍有波動壓力。

匯率之於債市,影響主要在貨幣政策取向上。匯率雖不是債市主线,內外均衡對內爲主,但匯率貶值壓力或者說外部均衡問題,是市場基於國內進行交易時需要考慮的幹擾因素。對於後續資金利率走勢和總體宏觀流動性狀態,以及債市賠率,需要合理預計這一因素的影響。

5. 資金是否會繼續緊?

5.1. 8月資金爲何偏貴?

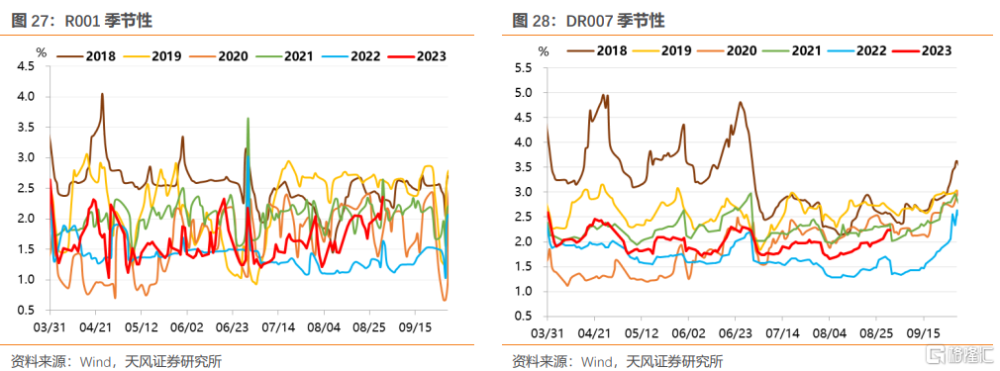

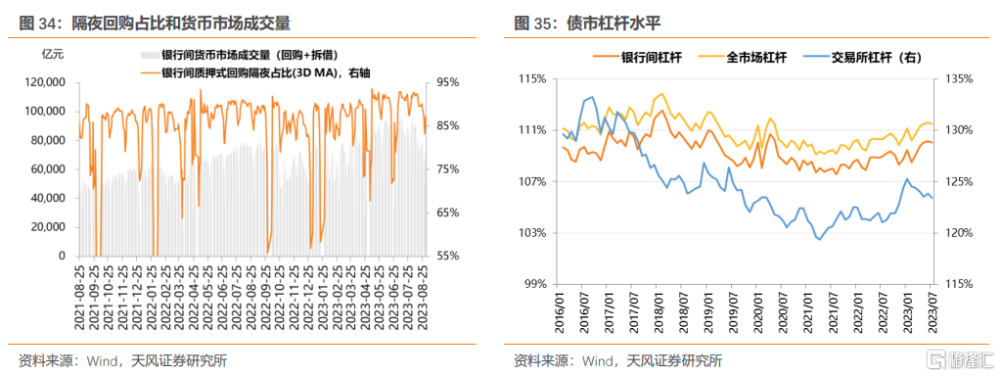

8月以來資金面總體處於相對偏貴的位置。

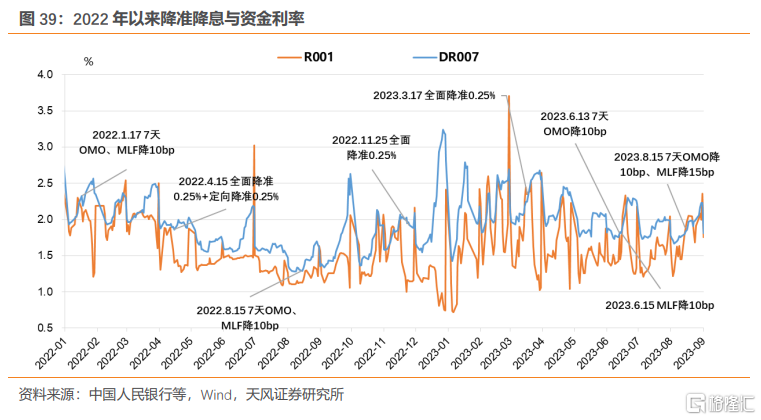

8月以來R001和DR007震蕩上行。降息之後,隔夜利率走廊中樞在1.5%,7天利率走廊中樞在1.6%,7天OMO操作利率在1.8%,而8月下旬R001的均值是1.98%,DR007的均值是2.06%。

2020年和2022年的幾次降息之後,均出現市場資金利率持續低於政策利率、下破利率走廊中樞的情況。而2023年6月、8月兩次降息後,市場資金利率並未進一步下探,甚至階段性高於政策利率。綜合來看,8月資金偏貴。

8月資金偏貴的原因是什么?

稅期可能不是主要影響因素。因爲8月納稅截至8月15日,一般稅期對資金面的影響會在申報截止後持續2-3天,但8月下旬資金利率繼續上行。

信貸投放增加可能帶來局部超儲消耗。

近期政策行爲反映逆周期調節力度加大。8月以來金融主管部門多次召开會議,強調增強新增長動能,挖掘新的信貸增長點,對新領域、民企等環節加大信貸支持力度。

從票據利率觀察,8月票據利率震蕩下行,月底時點开始回升。從歷史來看,臨近月底的票據利率對新增信貸的指向意義更強,2019年、2021年和2022年8月也出現過票據利率先下後上的情形,通常反映8月信貸還是有改善的一面。

我們判斷,8月新增信貸相對7月環比回升,同比接近去年同期水平,結構上企業中長貸或仍是主要支撐項。

8月債券供給略有加速,淨融資規模增加,發行繳款擠出部分流動性。

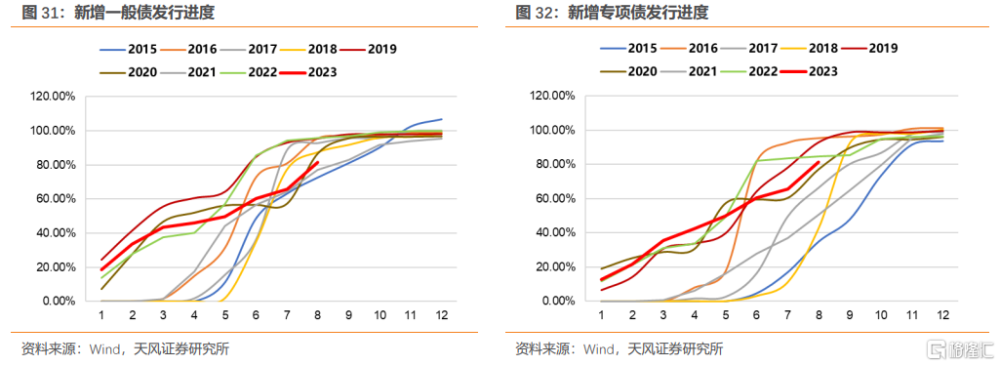

基於2023年新增專項債需於9月底前發行完畢、原則上在10月底前使用完畢,近期地方債發行开始提速。

截至9月1日,8月新增一般債發行1127億元(7月爲391億元),全年發行進度81.4%;新增專項債發行5946億元(7月爲1963億元),全年發行進度81.36%(環比+15.65 pct),節奏上較此前加快。若9月保持相似速度,基本能完成9月前發行完畢的要求。

利率債供給對於流動性的影響,關鍵還在於央行配合。

從去年下半年以來,在財政信用等政策加碼、高頻數據邊際改善期間,央行並未進一步呵護資金面,而是順勢而爲削峰填谷,通常資金利率也會呈現波動區間放大、中樞上移的情況,例如2022年8月下旬到9月、2023年1-2月。當前亦有相似之處。

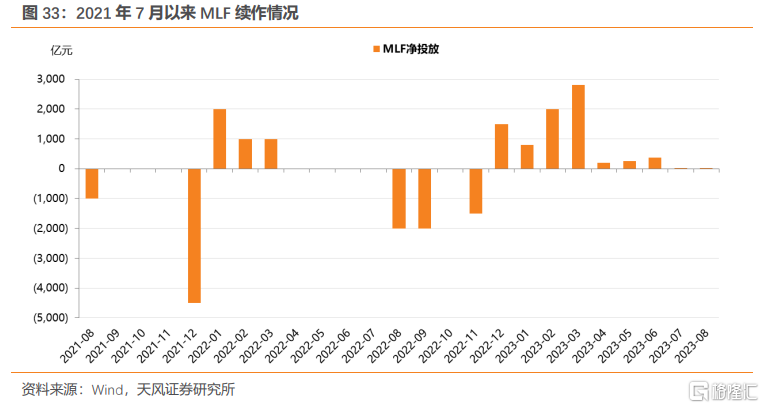

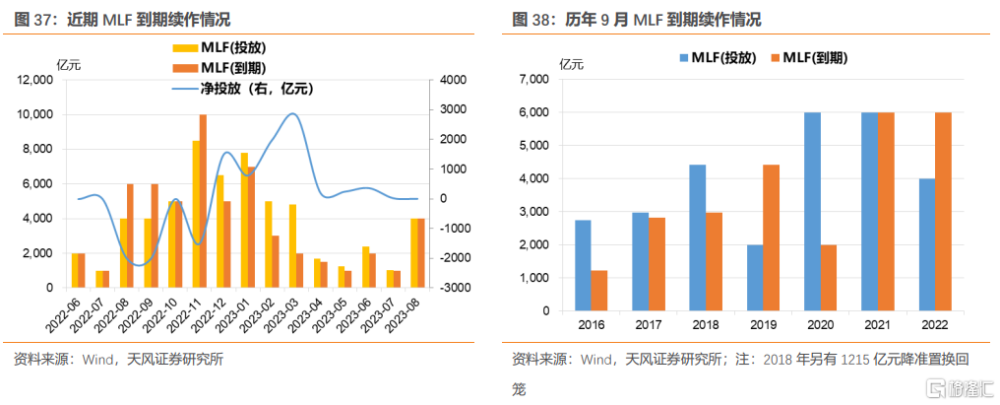

資金供給角度,8月資金面緊的重要原因之一,在於MLF地量續作僅10億,是今年以來超額規模最小的一次。

除上述因素外,我們傾向於認爲,央行本身的引導取向是兩度降息後總體資金利率高於去年同期的關鍵原因。央行繼續關注匯率以及資金空轉套利的問題。

從人民幣即期匯率與中間價偏差水平可以看出,5月匯率破7以來,中間價逆周期幹預力度可能逐步升高,在匯率接近7.3之際,央行關注匯率超調風險。

歷史上匯率破7後,資金利率或受到一定影響。內外均衡雖然對內爲主,但利率也不能太低,匯率波動壓力加大容易帶來資金利率壓力。

此外是空轉套利問題。

需求低迷,貨幣寬松,資產負債表承壓之下,流動性寬松是應有之義,這個時候金融機構借助寬松的資金面加槓杆,也是自然而然的行爲。但是顯然,政策端在關注流動性外溢過程中有關行爲的變化。這個關注可能會對銀行等金融機構的資金融出行爲產生或有影響,因此而影響資金面。

5.2. 9月資金面會如何?

資金面的主邏輯,就是信貸和央行投放。

我們預計9月資金面總體仍可維持基本平衡。資金中樞不會高於8月,但也不會簡單回到二季度較爲寬松的狀態。

信貸方面,首先9月是傳統信貸大月,政策支持下信貸投放消耗超儲的情況預計仍會持續。

與去年走勢對比,雖然今年8月末票據利率回升、一定程度體現了政策的提振作用,但回升力度弱於去年。

原因在於去年增量信用和財政政策落地執行力度更大,存在專項政策性金融工具、盤活專項債限額、調增政策性銀行信貸額度等實質性增量資金投放的舉措,進而推進寬信用進展,帶動票據利率和企業中長貸在9月顯著變化。

今年雖然8月以來政策節奏有所加快,增量政策工具僅有2350億元再貸款,預計影響顯著低於2022年9月。

我們建議重點關注關鍵金融工具的運用,比如PSL、委托貸款和再貸款等,觀察相關工具的支持力度,這對寬信用進程有較強的指向意義。

央行投放方面,需要關注9月MLF續作情況。

假如9月MLF淨投放規模仍然不大,預計資金面很難回到二季度較爲寬松的狀態。當然,也要提防去年8月的情形,增量政策落地,央行縮量續作MLF,8月降息之後資金利率進一步收斂。

不過,當前防風險仍是政策關注重點,相信政策端會呵護流動性,我們預計將繼續保持流動性合理充裕。且季末月還需要考慮跨季流動性平穩,預計資金供給因素造成流動性顯著收緊的概率相對較小。

後續降准的可能性怎么看?

市場目前基本評估後續至少還有一次降准。從保持好貸款平穩增長和降低銀行負債成本角度,降准仍有其合理性。至於時點,我們認爲近期貨幣政策更偏向於依靠數據作相應的應對而非前瞻操作,具體時點可能會相對靠後。

需要合理估計的是,基於外部均衡和資金空轉套利的考慮,即使降准甚至降息,可能資金利率還是相對不低。

6. 9月債市怎么看?

9月債券市場面臨着多大的調整壓力?

首先,對比2014年,930新政市場反應並不大,11月7日上海認房不認貸以及其他有關政策一起帶動利率开始階段性震蕩回升(需要注意12月出現了質押券調整問題和地產政策無關),總體幅度10年國債15BP左右,10年國开35BP左右,國債與國开反彈高度分別是年內前期下行幅度的14%和17%左右。

其次,對比2022年,我們以同樣8月降息以後的債市調整做對比,在11月政治局會議之前,國債從降息後低點上行17BP,國开上行爲16BP,國債和國开反彈高度分別是年內前期下行幅度的65%和50%左右。

當然,我們目前判斷現有政策情況還不構成去年四季度債市反轉性壓力,僅僅是階段性政策承壓調整。

對比2014和2022,市場可以有一個基本的估計,短期地產政策加大力度密集出台,債市有所承壓。如果政策僅限於目前範疇,也就是總體在央行貨幣政策範圍內,並無進一步財政、信用量能提升(6月至今僅增加2350億再貸款),則長端利率存在15BP左右調整可能(今年10年國債和10年國开前期下行大致40BP左右)。

後續需要關注的是8月末票據利率走勢是否具有延展性,觀察政策行爲的量能變化,關注資金面,因爲這才是賠率的關鍵,資金面角度建議高度關注9月MLF續作情況,我們認爲8月的淨投放量和資金面或許存在一定關系。

風險提示:增量政策不確定性,流動性超預期收斂,機構行爲不確定性,市場走勢不確定性

注:本文來自天風證券股份有限公司2023年09月05日發布的《階段性調整會有多少?——9月債市策略》,報告分析師:孫彬彬 SAC 執業證書編號:S1110516090003

本資料爲格隆匯經天風證券股份有限公司授權發布,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、復制、發表、許可或仿制本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,爲保證服務質量、控制投資風險,請勿訂閱本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發布旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報告的發布平台,所發布觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發布的報告爲准。本資料內容僅反映作者於發出完整報告當日或發布本資料內容當日的判斷,可隨時更改且不予通告。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

標題:階段性調整會有多少?

地址:https://www.iknowplus.com/post/29679.html