美心翼申即將北交所上會,聚焦精密機械零部件,毛利率逐年下滑

公开信息顯示,北交所上市委員會定於2023年9月8日上午9時召开2023年第51次審議會議,將審議的發行人爲重慶美心翼申機械股份有限公司(以下簡稱“美心翼申”)。

美心翼申自成立以來,一直專注於精密機械零部件研發、生產和銷售,主要產品包括壓縮機曲軸、通機曲軸、摩托車曲軸、渦旋盤以及其配件如襯套、連杆等。

截至招股說明書籤署日,公司控股股東及實際控制人爲徐爭鳴、王安慶,二人爲一致行動人,合計持有 2,606.60 萬股發行人股份,持股比例爲38.02%。

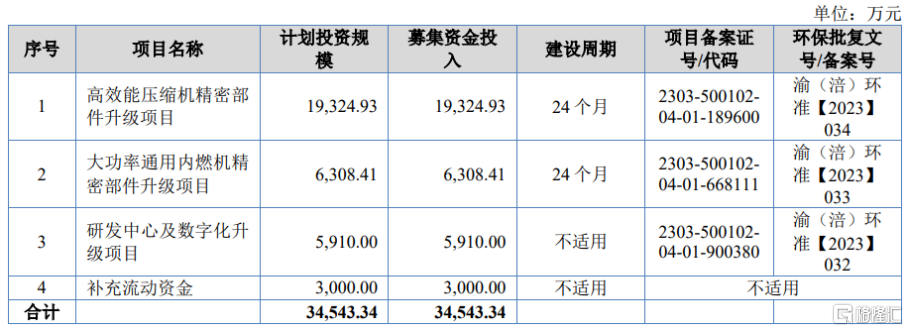

本次IPO擬募資3.45億元,主要用於高效能壓縮機精密部件升級項目、大功率通用內燃機精密部件升級項目、研發中心及數字化升級項目、補充流動資金。

募資使用情況,圖片來源:招股書

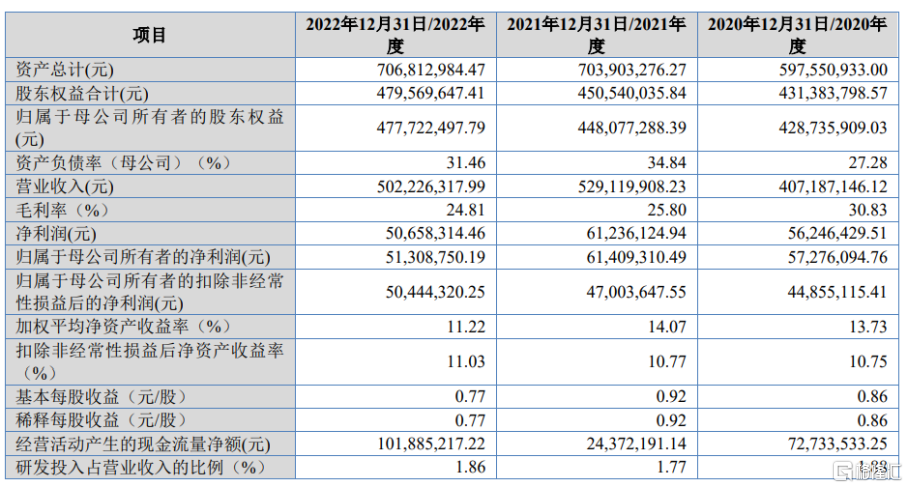

報告期內,美心翼申實現營業收入分別爲4.07億 元、5.29億元、5.02億元,淨利潤分別爲5624.64萬元、6123.61萬元、5065.83萬元,存在波動;公司 2020 年、2021 年和 2022 年的毛利率分別爲 30.83%、25.80%、24.81%,呈下降趨勢。

基本面情況,圖片來源:招股書

報告期內,美心翼申的主要原材料爲鋼材(多種規格)、毛坯(主要爲鋼材鍛件、鑄件毛坯)、配件(連杆、軸承、滾針、曲柄銷、齒輪等)等,各類原材料的採購成本均與鋼材的價格密切相關;公司 2020 年、2021 年、2022 年直接材料佔主營業務成本比例分別爲 63.98%、65.31%、59.87%。根據原材料採購價格敏感性分析,報告期內如果公司原材料採購價格提高 10%,則公司主營業務成本將分別上升 6.40%、6.53%和 5.99%。若鋼材的大宗商品價格上漲過於頻繁和劇烈,或將直接導致公司產品生產成本上升,進而對公司毛利和整體經營業績產生不利影響。

報告期內,公司 2020 年、2021 年和 2022 年的合並前五大客戶銷售佔比均超八成。若出現公司大客戶自身發展战略變更、客戶自身經營狀況不佳等情況,都將給美心翼申的銷售和生產經營帶來不確定性。

報告期內,公司 2020 年、2021 年和 2022 年的境外銷售在主營業務收入中的佔比分別爲 41.87%、42.44%、47.59%,佔比較高,公司外銷產品主要的出口國家或地區包括美國、墨西哥及泰國。

報告期各期末,公司應收账款周轉率分別爲 5.51、5.94、4.87,存貨周轉率分別爲3.89、 4.44、3.57。截至2022年 12 月31日,公司取得的銀行等金融機構授信總額度約爲3.11億元,其中已使用授信額度1.47 億元,尚未使用授信額度 1.64 億元。公司的資金來源主要爲自有資金及間接融資,未來發行上市直接融資具有一定的不確定性。若後續公司經營業績不及預期,公司仍存在一定的流動性風險。

標題:美心翼申即將北交所上會,聚焦精密機械零部件,毛利率逐年下滑

地址:https://www.iknowplus.com/post/29363.html