中金研究:科技股跑贏大市,AI標的估值仍較理性

今年以來,美股的強勁表現超出多數市場共識的預期,微觀層面的AI產業新趨勢起到了重要的作用,本文中,中金研究將聚焦AI產業趨勢,從產業、宏觀和企業/估值層面對標上一輪互聯網周期,對AI創新周期可能的一些特徵和影響進行解析。1)產業層面,Al創新周期落地快於互聯網周期:Al發展的硬件壁壘低於互聯網,开發主體以科技龍頭爲主,從財力和行業話語權都好於互聯網初期的Start-ups。2)宏觀層面,AI對勞工生產效率的拉動:生成式AI時代應用場景對高端職業影響大,因此高職就業比例高國家更受益。3)估值層面,創新周期初期,高資本开支佔營收比上升對估值有驅動;中長期輕資產商業模式表現好於重資產商業模式。展望未來,短期由於AI基建投資針對性強且總量可控,因此對整體經濟拉動效果有限;綜合來看,AI對長期增長有積極影響但需要時間釋放。

摘要

今年以來,美股的強勁表現超出多數市場共識的預期,拋开一些宏觀層面的因素(如寬信用抵消緊貨幣影響、以及美聯儲因銀行危機通過貸款投放流動性)(《美股何以新高?》、《失去流動性“助力”的美股》),行業和公司中微觀層面的AI產業新趨勢也起到了重要的作用(納指超30%的表現中近八成爲頭部幾家科技公司所貢獻)。今年科技股得益於滲透率透支回吐後的修復,未來自身經費削減或電子/半導體預期見底的業績修復,以及上半年得益於長端利率(10年期美債)下行,帶來估值修復。此外,生成式AI帶來的結構性機會也值得關注[1]。

往前看,AI產業趨勢的走向,對於判斷美股市場本身走勢,以及對於A股相關行業映射也有重要啓示。因此本文中,中金研究將聚焦AI產業趨勢,從產業層面,宏觀層面和企業/估值框層面對標上一輪互聯網周期,對AI創新周期可能的一些特徵和影響進行解析。

► 產業層面,Al創新周期落地快於互聯網周期:Al發展的硬件壁壘低於互聯網,IaaS/PaaS/SaaS的商業模式有利於Al底層基建更快發揮規模效應,依托科技龍頭既有基建和平台有利於應用开發和落地,开發主體以科技龍頭爲主,從財力和行業話語權都好於互聯網初期的Start-ups。

► 宏觀層面,AI對勞工生產效率的拉動:生成式AI時代應用場景對高端職業影響大,因此高職就業比例高國家更受益。此外,勞工效益影響預期行業差異化大,相關職能佔行業收入比較高(2.2%-9.3%)行業如高科技,醫藥,教育,銀行和通信等盈利能力較好有財力支持AI 投入和應用,這是有利於AI滲透率的提高。

► 估值層面,創新周期初期,高資本开支佔營收比上升對估值有驅動;中長期輕資產商業模式表現好於重資產商業模式(《中美上市企業對比之二:投資與回報率》)。

展望未來,對宏觀經濟而言,短期由於AI基建投資針對性強且總量可控,因此對整體經濟拉動效果有限;同時,整體勞動力效率的提升因各行業滲透率提升快慢有別,勞動力的替代和出清也有一定滯後。綜合來看,AI對長期增長有積極影響但中短期直接提振效果有限,需要時間逐步釋放。

投資建議上,在Al賽道中,中金研究認爲除切實得益於算力和硬件投入較多的企業外,還應關注融入Al技術後具有確定使用者回報的相關軟件賽道,以及其它中長期具備較輕資產商業模式的企業。

正文

科技股跑贏大市,AI標的估值仍較理性

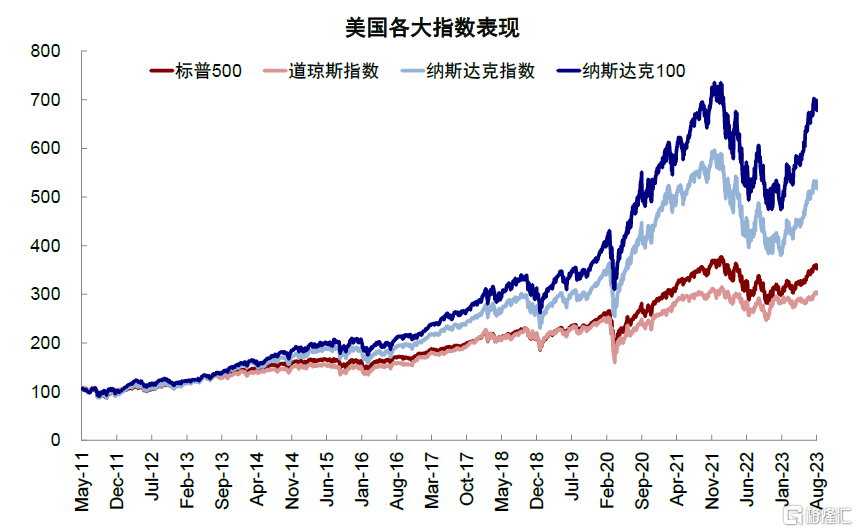

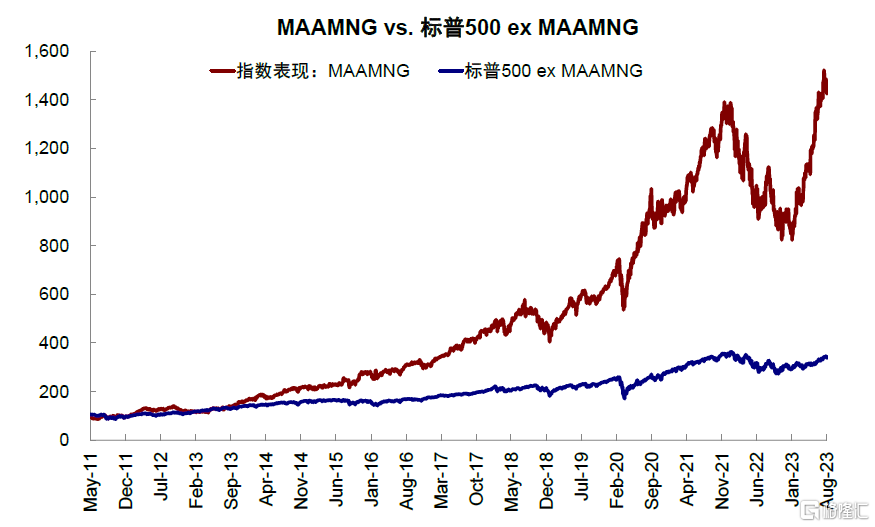

2023年納斯達克上漲32.9%和大盤科技股(MAAMNG*)帶動標普上漲16.6%跑贏道指漲幅5.8%(見圖表1,2)。科技股得益於滲透率透支回吐後,自身經費削減或電子/半導體預期見底的業績修復和長端利率(10年期美債)下行帶來估值的修復。

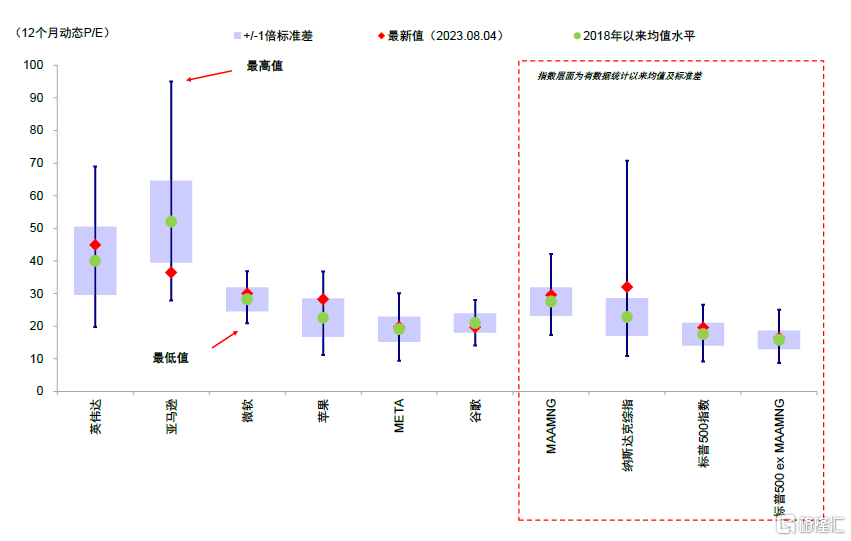

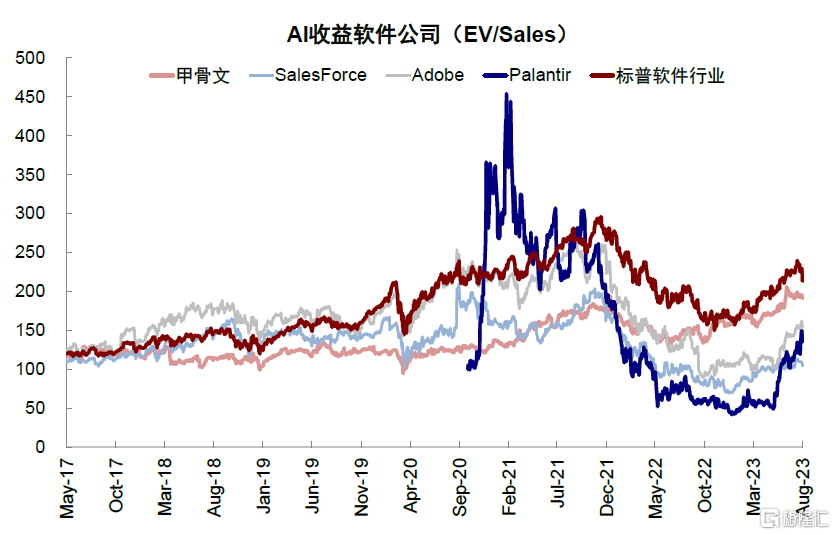

Al帶來的長期機會受到進一步關注,市場對AI相關標的估值,除AI收入釋放幅度大的標的如英偉達和AMD,仍然較理性。受益於AI的大盤股如微軟,谷歌和Meta估值並沒有大幅高於2018以來平均值(見圖表3),受益於AI軟件股估值相對於標普軟件行業估值提升幅度也較小,AI帶來益處的體現主要還是反映在收入和收入預期上。

圖表1:美國各大指數表現

資料來源:Bloomberg,中金公司研究部

圖表2:MAAMNG vs.標普500ex MAAMNG

資料來源:Bloomberg,中金公司研究部

圖表3:美國科技股估值

注:*MAAMNG爲英偉達,亞馬遜,谷歌,蘋果,Meta,微軟,市值加權

資料來源:Bloomberg,中金公司研究部

圖表4:受益於AI軟件公司估值

資料來源:Bloomberg,中金公司研究部

產業層面:Al創新周期落地快於互聯網周期

硬件壁壘:Al依賴算力與數據儲存,互聯網依賴PC與智能手機滲透

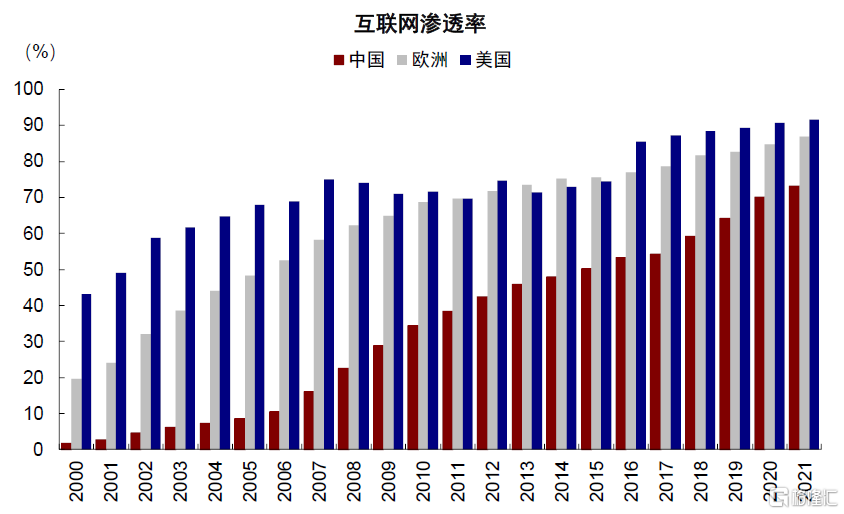

互聯網初期的滲透進程很大程度取決於數據通信基建推進的速度,和個人電腦價格下降帶來滲透率的提高,更多的應用如社交平台,視頻共享,網絡工具在智能手機开始普及才有較好發展。

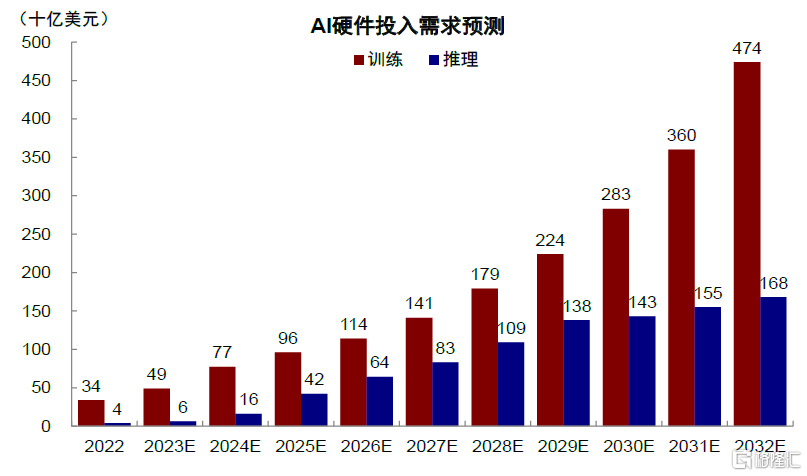

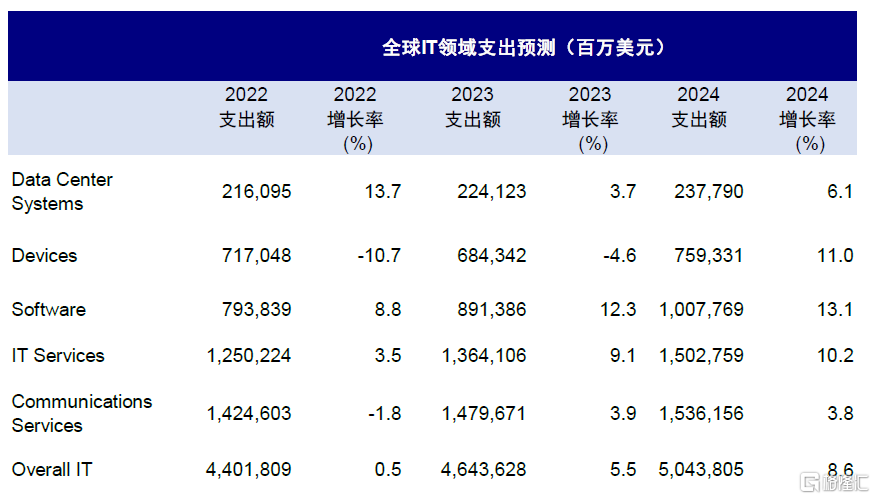

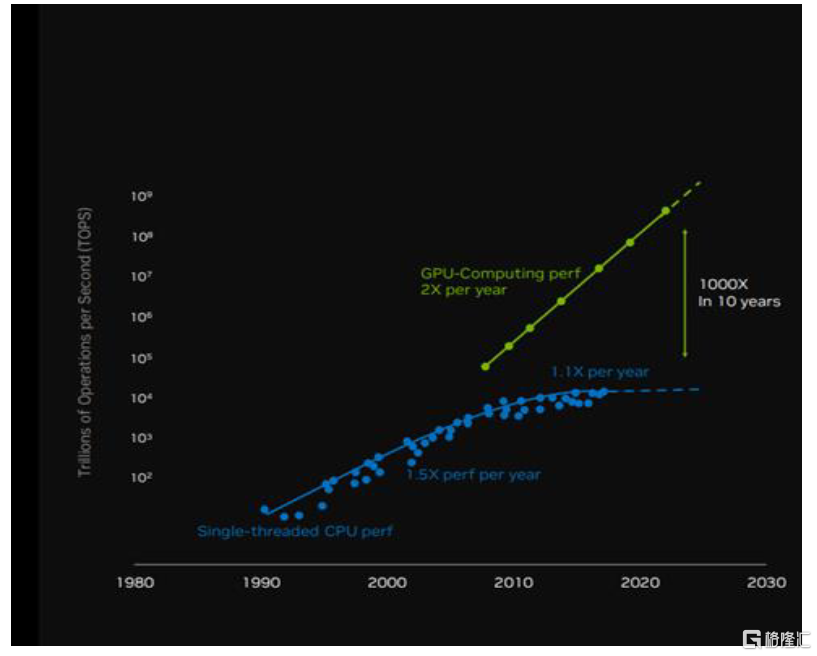

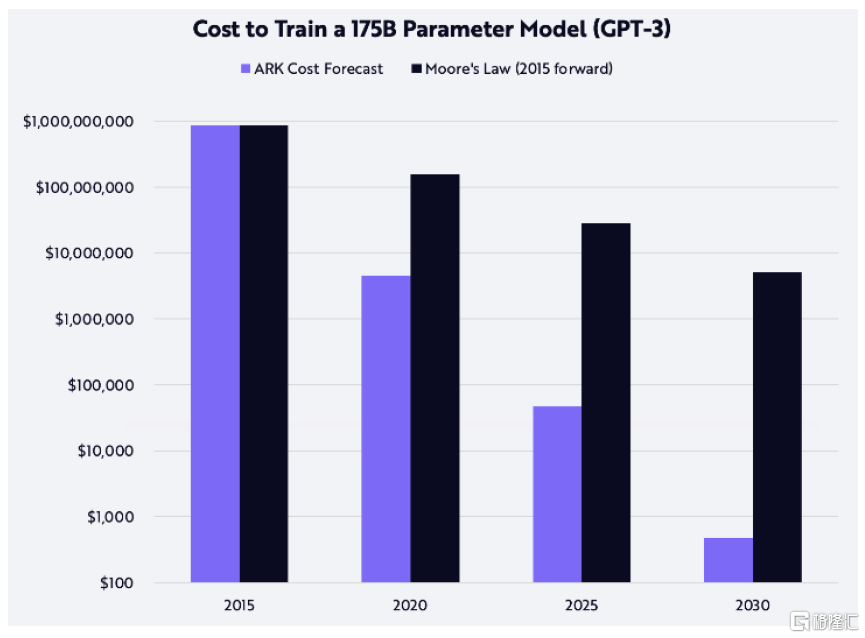

對比之下Al相關的硬件投入主要以算力和相關數據儲存基建爲主,AMD預計加速器投資將由目前的300億美元增長至2027年的1500億美元,總體硬件投資將由當前的400億美元增長至2000億美元。目前(2022年)全球數據中心系統,硬件和通信設備2.36萬億美元的投入並逐年增長,AI所需投資是相對可控的(見圖表8,9)。當前大模型訓練成本高,如Chat GPT4.0累計訓練成本據報道已超1億美元,較爲昂貴,隨着芯片算力的提升和成本下降,訓練成本將持續下降,中金研究認爲Al滲透率有望進一步提升(見圖表10,11)。

圖表5:全球互聯網滲透率

資料來源:World Bank,中金公司研究部

圖表6:全球個人計算機出貨量

資料來源:Wind,中金公司研究部

圖表7:全球智能手機出貨量

資料來源:Wind,中金公司研究部

圖表8:AI硬件投入需求預測

資料來源:Bloomberg Intelligence,中金公司研究部

圖表9:全球IT开支預測

資料來源:Gartner,中金公司研究部

圖表10:GPU算力提升

資料來源:英偉達公司公告,中金公司研究部

圖表11:AI模型訓練成本下降

資料來源:ARK Invest Research,中金公司研究部

應用落地:IaaS/PaaS/SaaS的模式更快落地

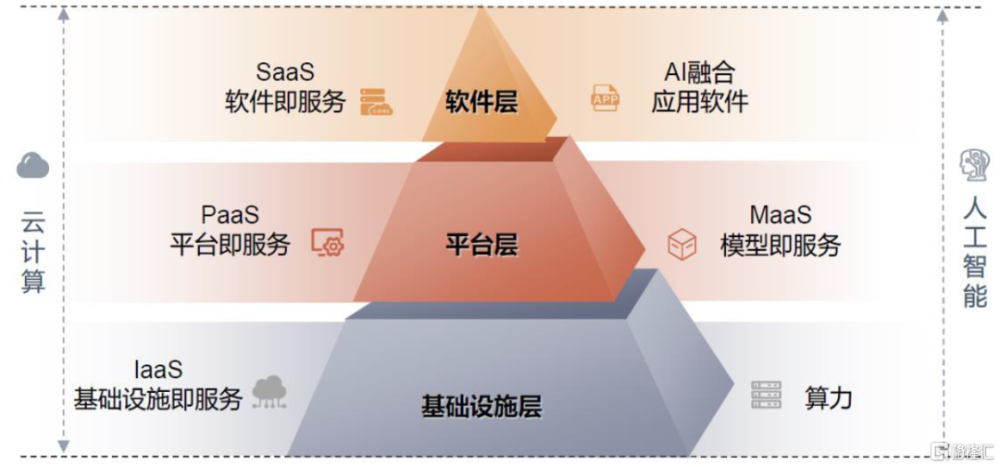

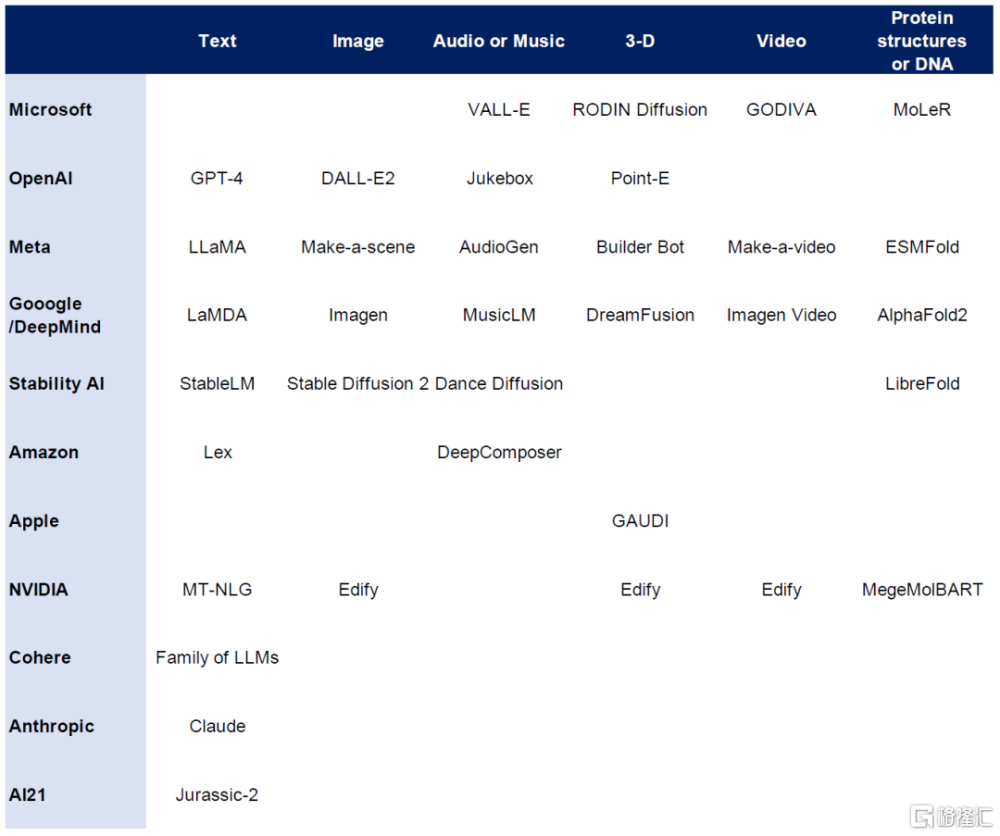

IaaS/PaaS/SaaS的商業模式可以有效的發揮基建和平台投入的規模效應,從而有效地降低使用/消費者的初期投入(見圖表12)。底層硬件和所需雲的基礎設施由於投入需求大主要由科技龍頭公司佔領,基礎模型开發層面由於數據和算力的需求進入壁壘業較高-目前以科技龍頭和幾家獨角獸爲主且初具規模(見圖表13),用於建立於基礎模型上的开發工具和Al應用則是目前發展的藍海。

圖表12:AI中算力,模型和應用商業模式

注:圖片來源中金研報《》

資料來源:中金公司研究部

圖表13:支持各種應用的基礎模型選擇多

資料來源:McKinsey,中金公司研究部

依托龍頭:既有的基建和平台也加快應用落地

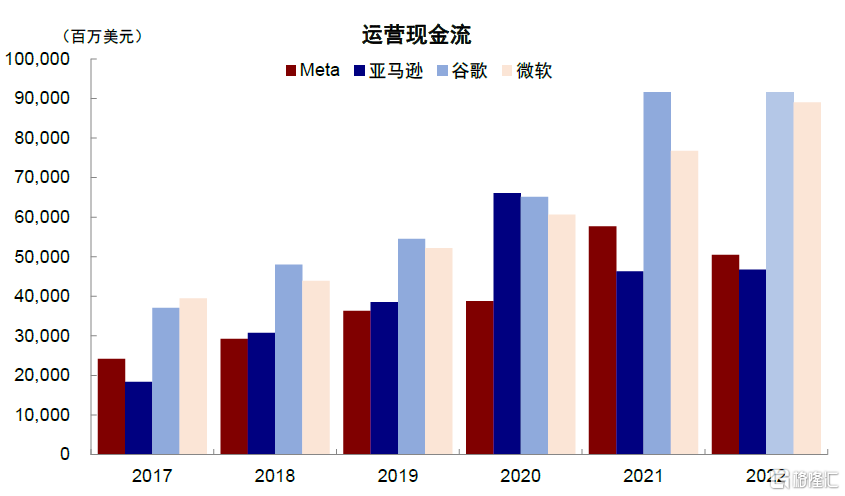

AI开發主體以科技龍頭公司爲主,優勢在於:1)龍頭擁有豐富的雲基建資源和現金流來支撐AI投入(見圖表14,15)。2)龍頭既有平台和產品已有較多的用戶和較高的市場佔有率,因此推出融入AI 產品的渠道較順暢,同時龍頭企業掌握核心技術較多(見圖表16)和行業話語權強,具備推動AI的動力和能力。目前除GPT4.0到6月爲止已有1億使用者,依托於既有產品的也有較好的市場反應:如微軟的GitHub Copilot,Window Co-pilot已經有2000萬用戶,Adobe的Firefly結合Photoshop已有用戶產出5億個作品;谷歌也將AI融入其既有產品和推出簡化商家商品照片和簡介制作,Meta更好定位廣告的產品。Salesforce已推出了AI融入的Einstein產品, Apple也將推出自己研發的Chatbot。AI落地目前最大的障礙主要爲數據隱私和安全,知識產權和准確性問題,建議投資人關注對以上問題有較好解決方案的產品,對准確性要求較低的終端市場如消費者應用。

圖表14:微軟、谷歌、亞馬遜雲基建佔比高

資料來源:Bloomberg,中金公司研究部

圖表15:微軟、谷歌、Meta、亞馬遜運營現金流

資料來源:Bloomberg,中金公司研究部

圖表16:行業掌握核心技術

資料來源:Bloomberg,中金公司研究部

所處階段:Al進入應用加速階段,可類比Web 2.0

基於AI基建壁壘低和應用落地快的特性,目前所處階段跟2004年後的Web 2.0更相似,應用落地更快和商業模式更多元(見圖表17,18)。

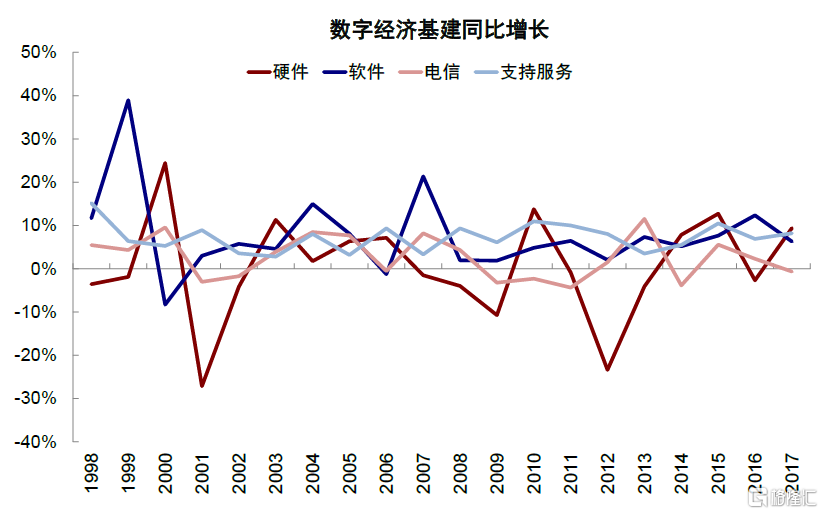

在Web 2.0期間電商和數字傳媒增長(1997-2004年,2004-2010年和2010-2017年,年化復合增長分別爲10%,12.8%,10.4%)跑贏數字基建(1997-2004年,2004-2010年和2010-2017年,年化復合增長分別爲5%,4.2%,4.5%),數字基建中軟件和支持服務跑贏硬件和通信設備(見圖表19,20)。建議在受益於Al基建投資的硬件標的之外,中長期關注融入Al的軟件,Al支持服務的相關標的,留意基於Al的可能出現的新商業模式。

圖表17:互聯網創新階段

資料來源:Gartner,中金公司研究部

圖表18:AI創新周期階段

資料來源: Gartner,中金公司研究部

圖表19:數字經濟附加值同比增長

資料來源:BEA,中金公司研究部

圖表20:數字基建同比增長

資料來源:BEA,中金公司研究部

宏觀層面:AI對勞動生產效率的拉動

技能差異:對較難自動化的職能有較大影響

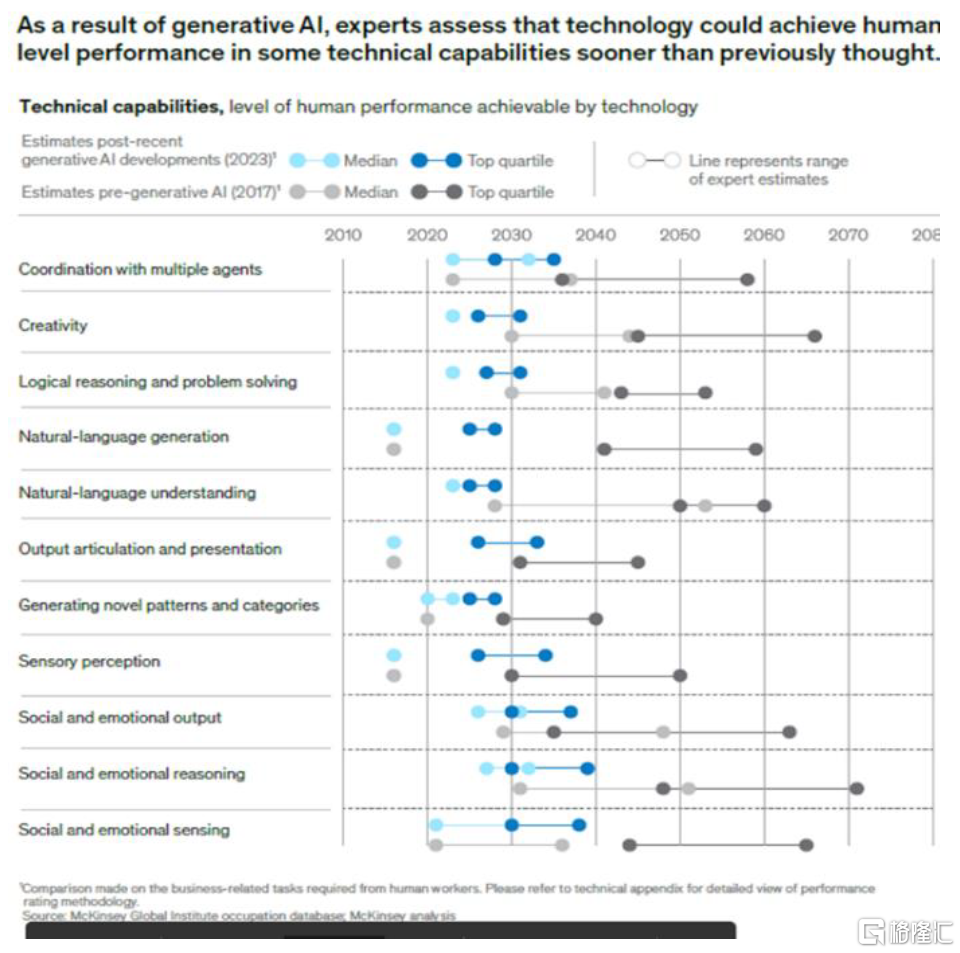

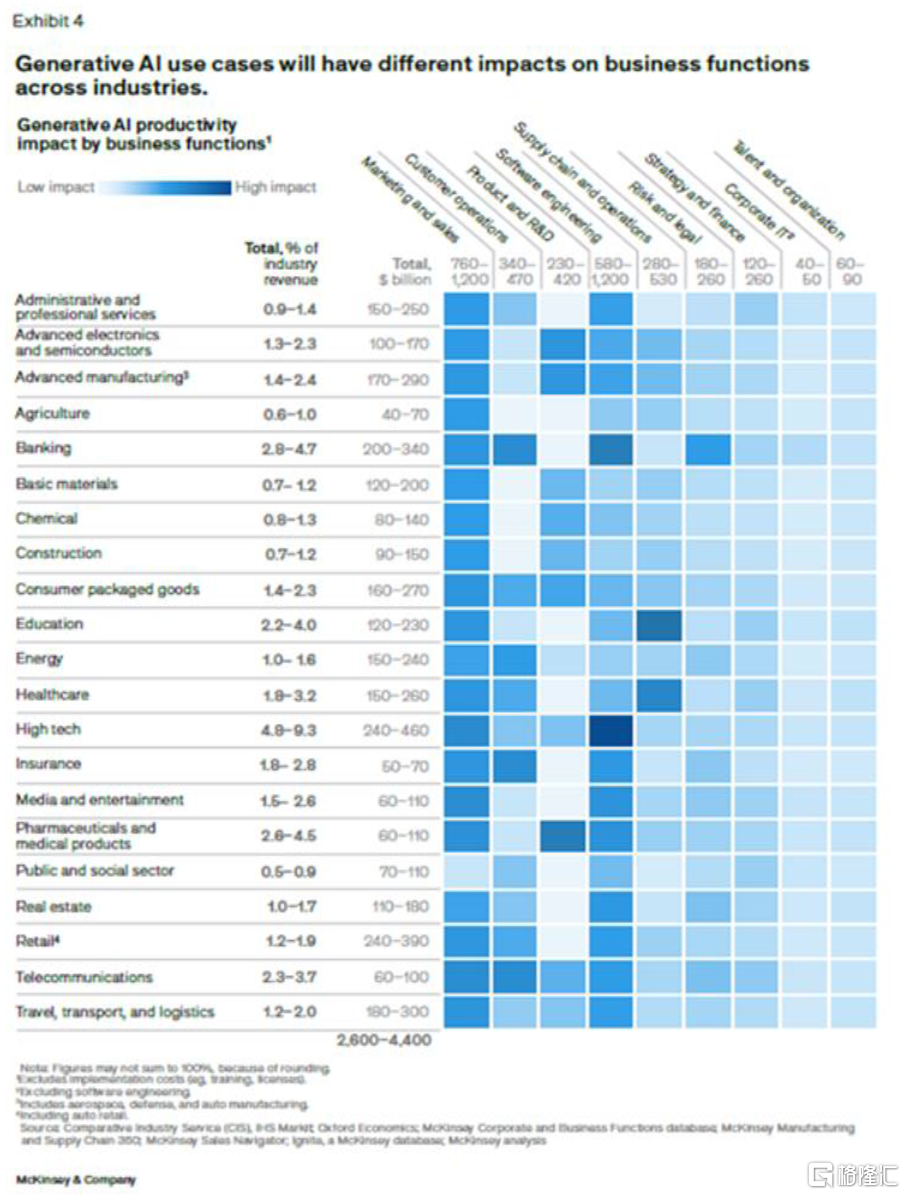

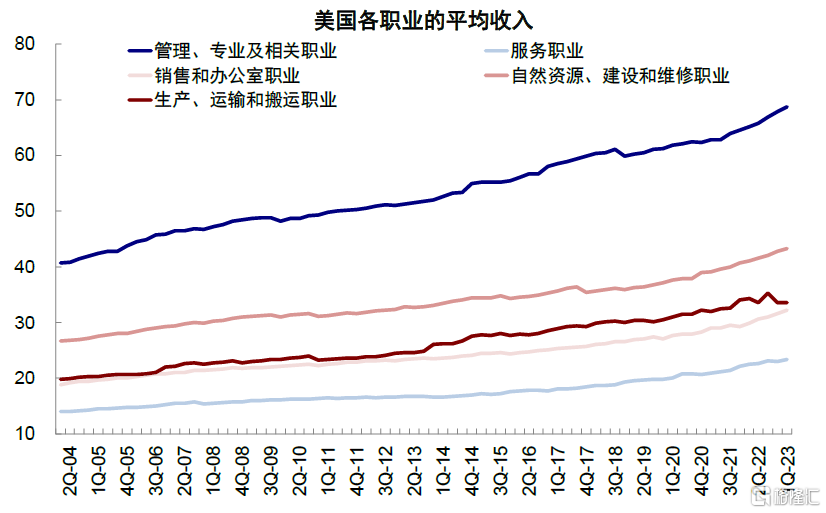

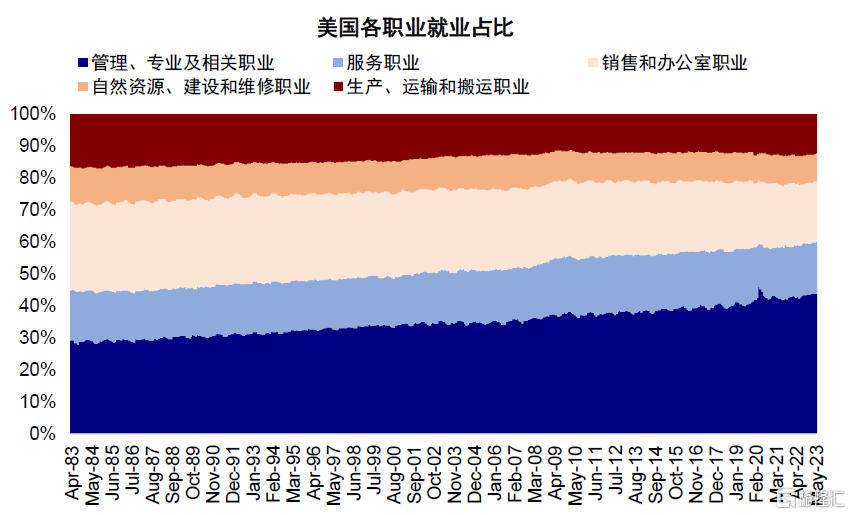

生成式AI不但有較好的特定技能如語言、圖像、音樂、數學和編程等,還有將不同技能組合從而更好認知和解決較復雜的問題的能力。因此中金研究認爲將對歷史上較難自動化的職能如營銷、研發和軟件編程有較大影響(見圖表21,22)。相應職業附加值較高,企業在此方面的AI投入回報會較高,有利於相關產品滲透率的提高。發達國家如美國高技能就業佔比較高,AI對經濟影響更大(見圖表23,24)。相關職能佔行業收入比較高(2.2%-9.3%)的行業如高科技、醫藥、教育、銀行和通信等由於盈利能力較好有財力支持AI上的投入和使用,有利於AI 滲透率的提高。

在時間維度上,由於Al的准確性有待提高,以及可能受到訓練數據影響產生偏見的問題,中金研究預期在准確性要求較低的行業和場景將落地較快,對准確度要求更高的應用和行業需要進一步調試和時間,中短期AI將更多作爲輔助工具。

圖表21:生成式AI不同能力上的躍進

資料來源:McKinsey,中金公司研究部

圖表22:生成式AI對不同行業和職能的影響度

資料來源:McKinsey,中金公司研究部

圖表23:美國各職業的平均收入

資料來源:BLS,中金公司研究部

圖表24:美國各職業就業佔比

資料來源:BLS,中金公司研究部

行業差異:將集中在個別行業,也取決於行業出清的速度

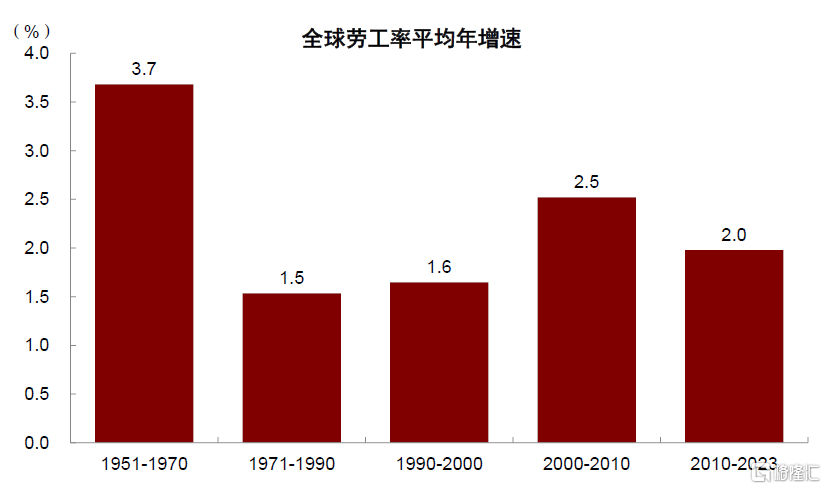

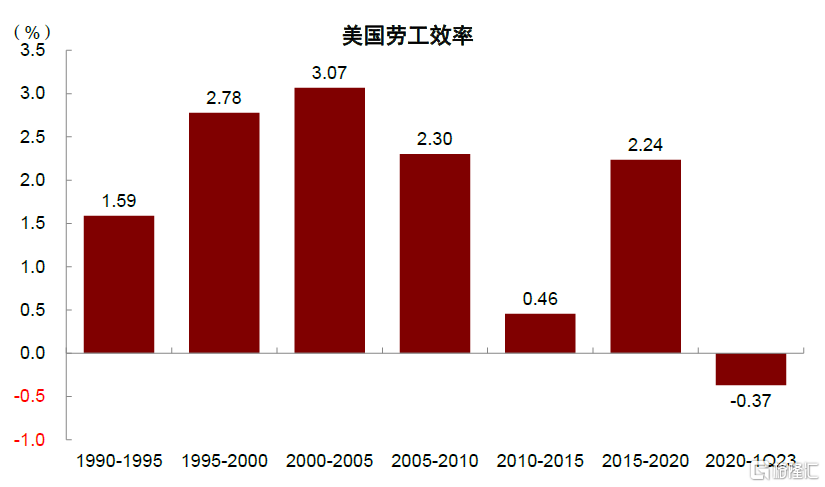

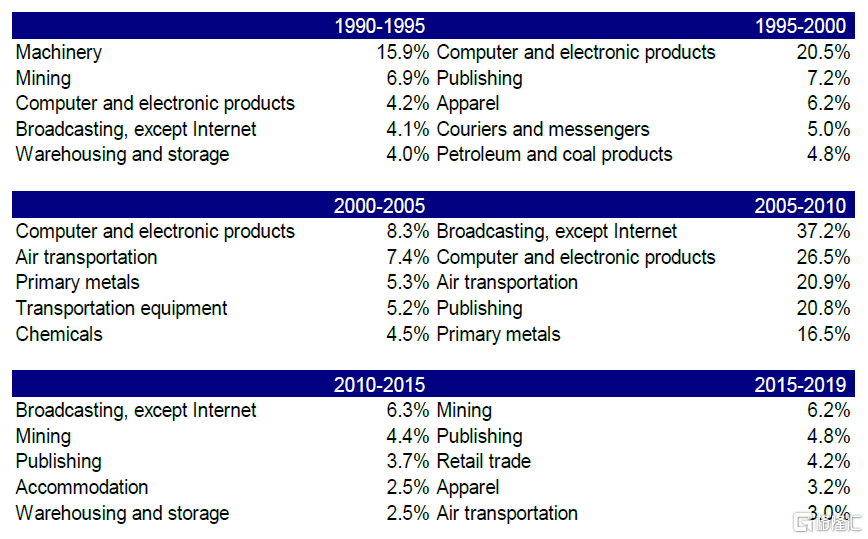

全球勞工效率在2008年金融危機後明顯放緩,發達國家如美國尤爲明顯(見圖表25,26)。借鑑於互聯網的經驗,AI對勞工效率的提高將集中在個別行業,也取決於行業勞工出清的速度。

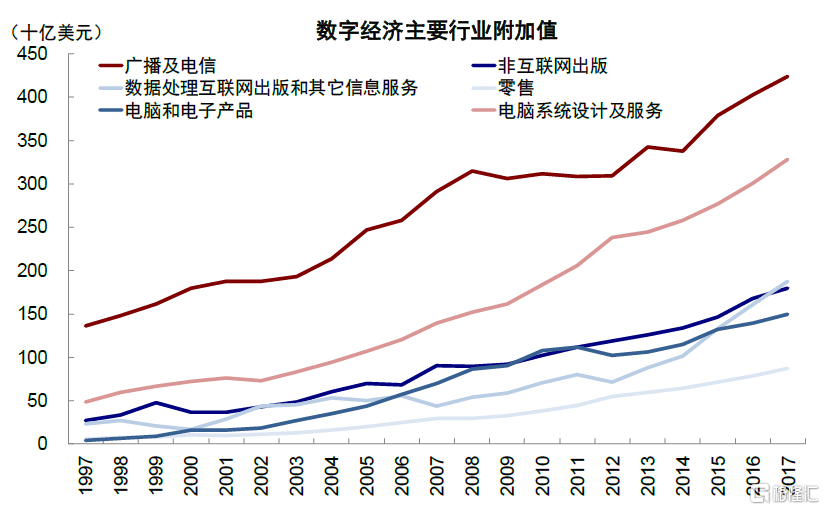

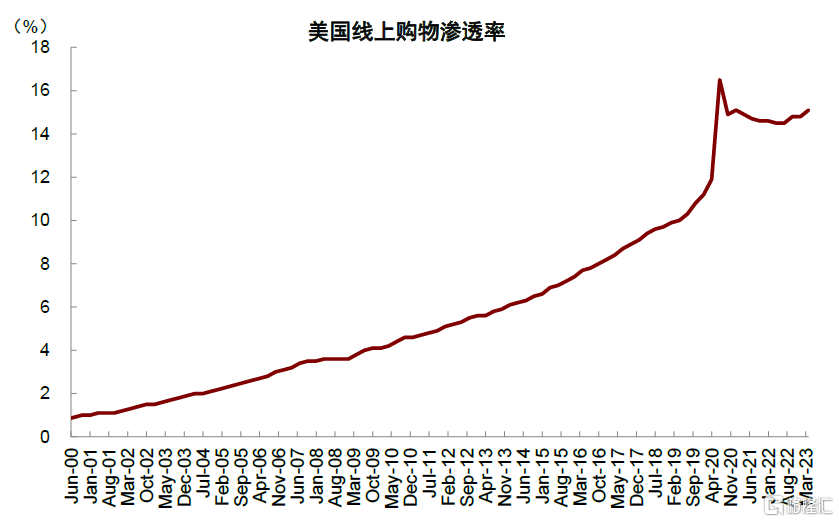

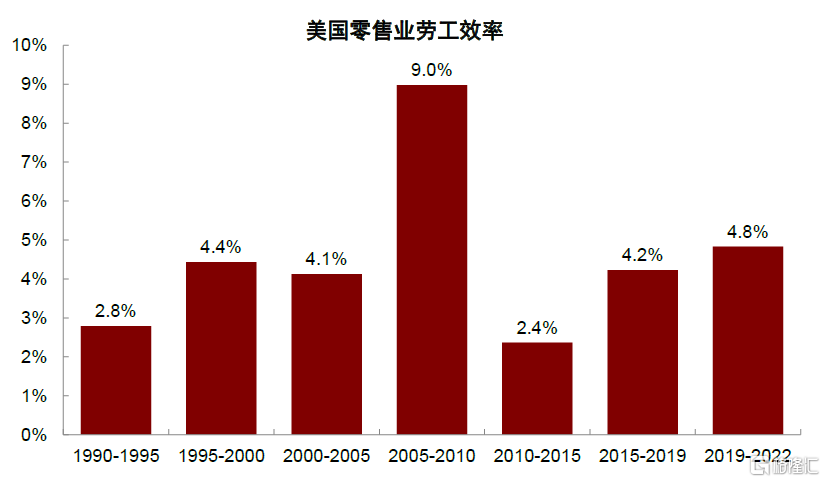

互聯網帶來的數字經濟真實附加值增長最快的行業爲電腦和電子產品,零售,非互聯網出版(含軟件),廣播及電信,數據處理互聯網出版和其它信息服務(見圖表27)。其中,電腦和電子產品由於摩爾定律和供應鏈全球化,勞工效率有迅速提升。非互聯網出版和廣播及電信商業模式變化較快勞工效率有較大的提升。反觀零售業,由於實體店出清較慢,相對勞工效率提升幅度較小和有一定滯後性(見圖表28,29,30)。

預期初期生成式AI對消費者使用如教育培訓,文本或圖像創作,稅務支持,文娛內容和线上廣告定位和一定程度上辦公/編程輔助軟件和醫藥初期开發影響較快。

圖表25:全球勞工效率下滑

資料來源:the Conference Board,中金公司研究部

圖表26:美國勞工效率下滑

資料來源:BLS,中金公司研究部

圖表27:主要行業附加值

資料來源:BEA,中金公司研究部

圖表28:美國勞工效率提升的頭部行業

資料來源:BLS,中金公司研究部

圖表29:美國线上購物滲透率

資料來源:US Census,中金公司研究部

圖表30:美國零售業勞工效率變化

資料來源:BLS,中金公司研究部

案例分析:AI對教育行業的影響

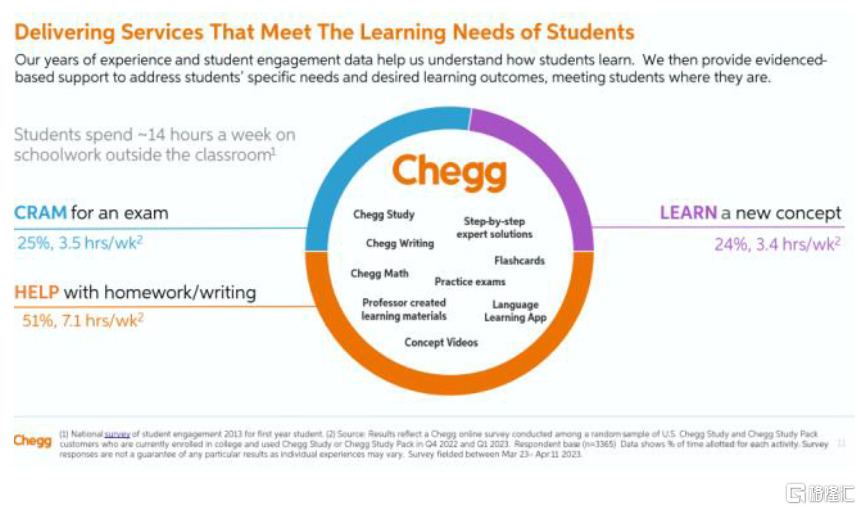

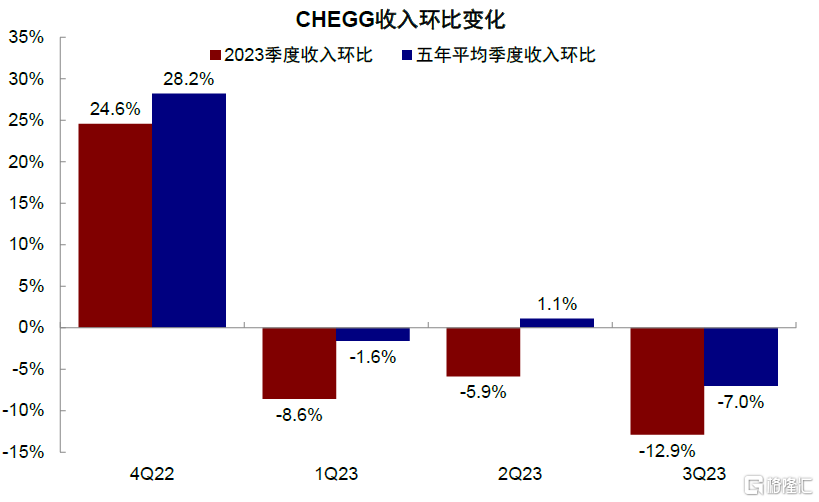

課後輔導屬於面對消費者的應用更依賴於歷史數據和對准確要求較低的典型:,較容易被AI衝擊和替代,擁有8100萬用戶(2022年)的线上輔導平台Chegg(CHGC.US)其主營業務如幫助學生寫作業和一些新材料學習,在3月份GPT-4推出後,新增用戶大幅下滑,業績承壓。由於行業應用較窄,公司推出融入Chat GPT的Chegg Maté較難跟Chat GPT競爭。

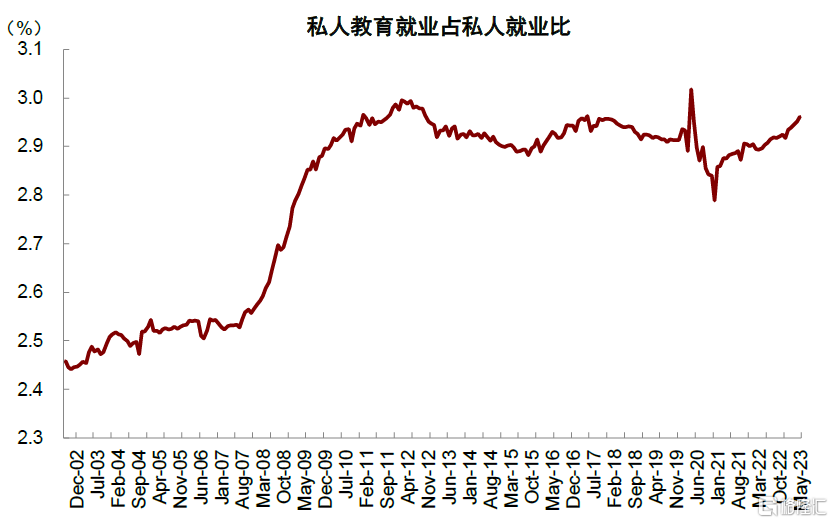

宏觀層面,美國總體私人教育行業就業過去二十年穩步上升(見圖表34),AI帶來的效率提高和替代可以緩解一定的緊張情況。中金研究預期一定的客服和非關鍵後台數據處理也有相似可替代特徵。

圖表31:Chegg主營業務

資料來源:Chegg公司業績會材料,中金公司研究部

圖表32:ChatGPT4.0衝擊新用戶量下降

資料來源:Bloomberg,中金公司研究部

圖表33:Chegg預期收入大幅下降

資料來源:Bloomberg,中金公司研究部

圖表34:私人教育就業穩步上升

資料來源:Bloomberg,中金公司研究部

估值層面:初期拉動估值,中長期關注輕資產標的

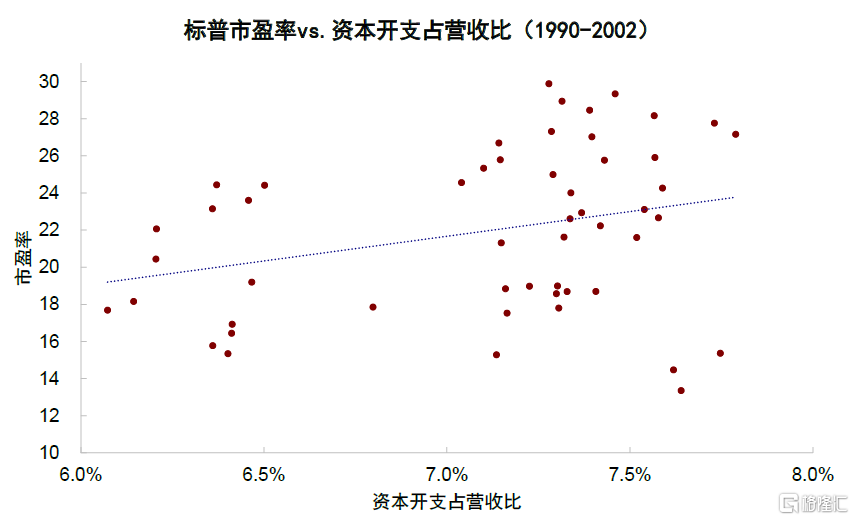

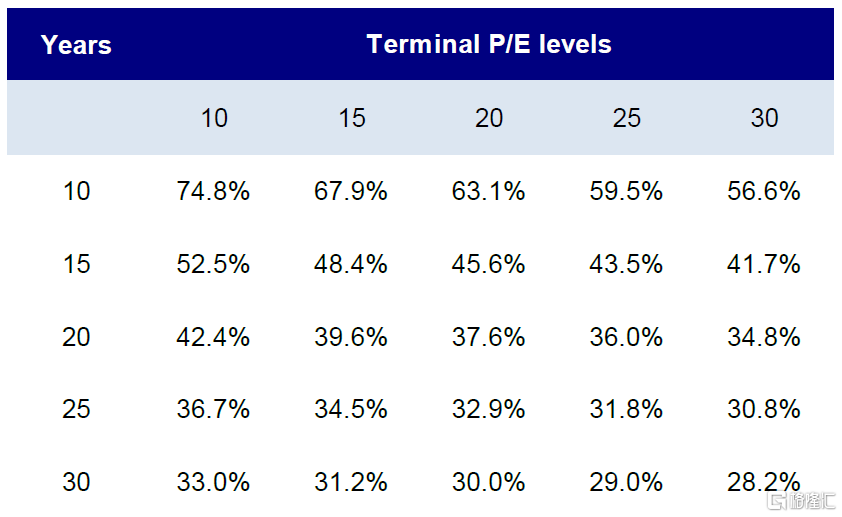

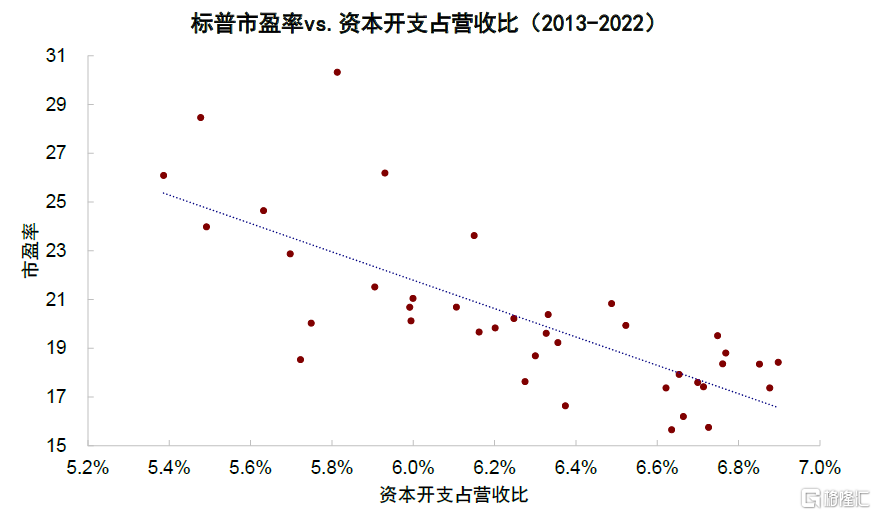

由於創新周期的屬性,周期初期資本开支大幅增長和資本开支佔營收比上升對估值有正面拉動作用。如較近期創新周期:线上社交和文娛,電動汽車,太陽能的龍頭股初期估值都與資本开支佔營收比呈正相關(見圖表35)。總體來說,歷史上除1990-2002年,美國經濟處於高增長,利率下行周期,通脹溫和的Goldilocks(美國兩年期利率下降了5.96%,10年利率下降了5.40%,實際GDP增長年均3.19%),市場對未來樂觀情緒高漲和有一定不理性,市場更青睞資本开支快的企業(見圖表36,37);其它時期如2002-2008年,尤其2013-2022年(雖然利率接近0%,實際GDP增長每年平均只有1.95%)低經濟增長帶來對資本开支回報的不確定,標普市盈率於資本开支佔營收比較明顯負相關(見圖表38)。

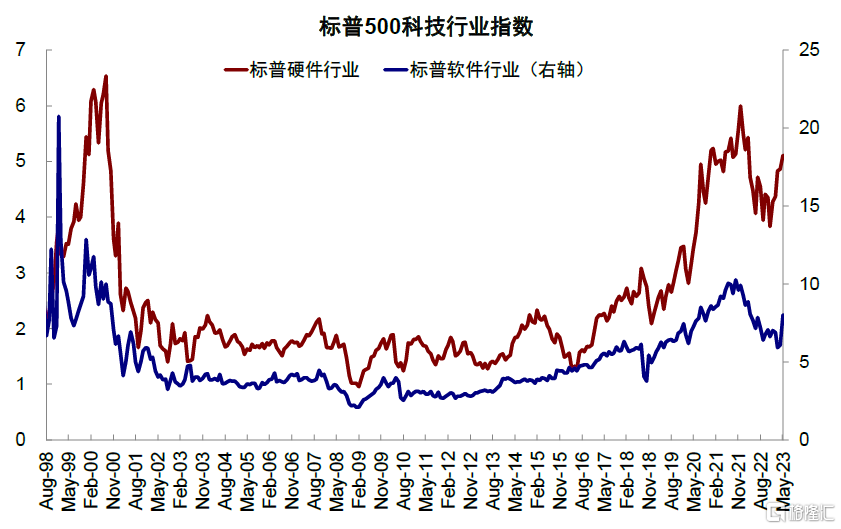

目前實際經濟環境並非Goldilocks和投資人不理性樂觀情緒的情況下,中金研究預期市場中長期將繼續青睞輕資本商業模式如軟件等(見圖表39)。

圖表35:創新周期龍頭企業估值與資本开支佔比

資料來源:Bloomberg,中金公司研究部

圖表36:標普500 PE與資本开支佔比(1990-2002)

資料來源:Bloomberg,中金公司研究部

圖表37:2000年市場的不理性增長預期

注:圖中百分比代表:假設2000年美國互聯網行業PE爲605是合理的,則在長期PE分別爲10-30的情況下,未來10-30年互聯網行業公司所需產生的超額收益

資料來源:NBER Working Paper 8630,中金公司研究部

圖表38:標普500 PE與資本开支佔比(2013-2022)

資料來源:Bloomberg,中金公司研究部

圖表39:科技行業硬件vs.軟件估值

資料來源:Bloomberg,中金公司研究部

[1] 感謝傅英子對本文的突出貢獻

注:本文摘自中金研究於2023年8月24日已經發布的《AI創新周期的宏微觀影響 ——海外映射系列研究》報告,分析師:劉剛S0080512030003 ;吳薇 S0080122060053

標題:中金研究:科技股跑贏大市,AI標的估值仍較理性

地址:https://www.iknowplus.com/post/26498.html