民生宏觀:8月有降息無降准,降准窗口最快或是9月

要點

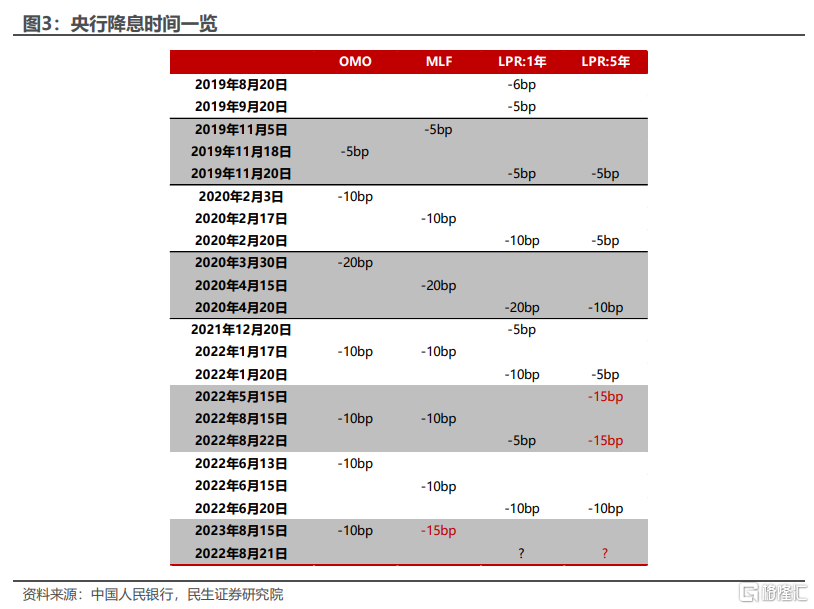

8月15日,央行开展2040億元OMO,中標利率爲1.80%,此前爲1.90%;开展4010億元MLF操作,中標利率爲2.50%,此前爲2.65%。

降息並不意外,略超預期的是本次MLF下調力度較大。

2020年以來OMO利率每次調降10BP,本次OMO利率調降延續這一節奏。這次略超預期的是MLF調降幅度,一次性下調15BP,下調力度較大。回顧歷史,也就疫情擴散初期,2020年4月,那一次MLF利率調降20BP,高於本次。

相較之下,本次MLF單次利率調降15bp,聯動OMO利率下調10bp,可以說降息力度偏強。

市場之前一直期待國內增長年內迎來一輪反彈,尤其是庫存周期見底回升,我們一直持有判斷,當前重要的是地產銷售中樞下降的大趨勢。

在地產大趨勢面前,小周期波動不重要。故而我們之前就堅定看年內有多次降息。

本次MLF超預期下調,再次確認當前基本面偏弱,地產銷售仍在下降事實。

之前市場預期降息最快到四季度,我們反而認爲8月就應降息。

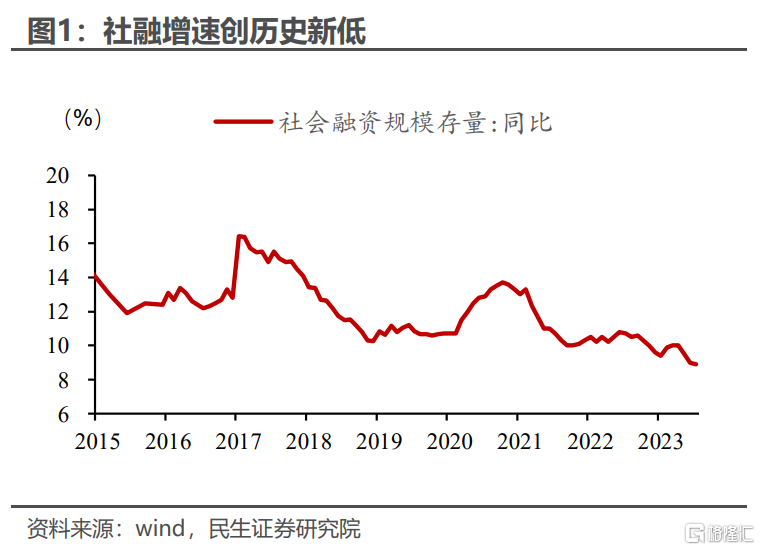

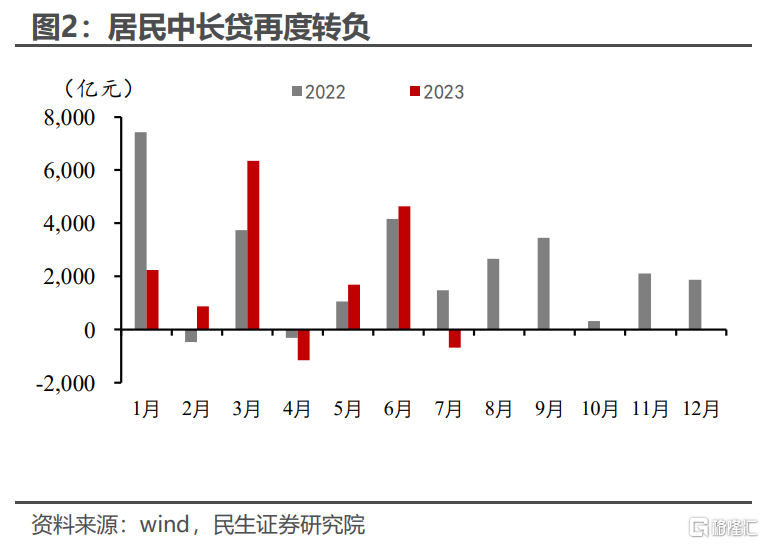

7月社融新增規模大幅低於預期,我們理解這是8月降息的觸發因素。

7月社融新增規模較去年同期“腰斬”,其中固然有居民提前還貸季節性因素影響,但不可否認的是當前地產銷售不佳,帶動金融資產負債表承壓。債務壓力倒逼降息,這是8月降息最重要的政策考量。

近期一系列債務風險個案,也顯示當前債務壓力有所增強。

無論是頭部房企債務違約擔憂,還是部分信托產品的兌付壓力,核心本質仍是地產下行周期下,債務壓力沿融資渠道逐級擴散,這是居民去槓杆引發的連鎖反應。

配合化解城投債務風險也可能是觸發因素之一。

政治局會議定調推出一攬子化債解決方案,央行此時降息,爲後續化債奠定基礎。

當前宏觀核心矛盾是地產銷售下台階這一大趨勢。

民生宏觀團隊自2021年以來持續跟蹤地產表現,國內研究方面布局大量精力在地產。我們認爲地產之所以重要,因爲地產關系到債務走向,影響國內貨幣政策,進而決定大類資產是否能夠經歷一輪分母端驅動行情。

按此推演,只要地產沒有企穩,央行降息窗口便在,不排除年內會有新一輪存款利率下調。地產大方向下行過程中,高息資產或將逐一“消失”,利率無熊市。

8月有降息或無降准,我們預計降准窗口最快或是9月。

8月央行已經降息,到期MLF已經得到妥善延續,我們預計8月降准概率低。

2020年以來,沒有一個月央行實施既降准又降息。此外,降准錨定銀行擴表空間。7月信貸擴張疲弱,銀行並未因爲信用擴張過快而流動性偏緊。

8月專項債發行節奏或較7月加快,但目前高頻數據顯示,商業銀行擴表節奏有限,預示8月降准必要性低。

我們認爲最快的降息窗口或在9月。

9月本身是社融擴張大月,銀行擴表動能會更強。此外,連續8-9月專項債發行節奏加快,或在9月推高銀行信用擴表。故而我們預計降准最快會在9月看到。

降息之後匯率怎么辦?央行或啓用匯率管理工具,加大匯率調控。

我們強調,中國央行對內的貨幣調控,極少時間讓位給匯率。

以往經驗顯示,人民幣匯率貶值的同時,央行都多次降准降息。但爲緩解匯率貶值壓力,央行會在寬貨幣同時,運用多種匯率管理工具對衝匯率貶值壓力,我們認爲這次也不例外。

7月央行已經上調跨境融資宏觀審慎調節參數。若後續匯率繼續走弱,央行可能會下調境內企業人民幣境外放款的宏觀審慎調節系數、提高幣種轉換因子。另外,外匯流動性調節工具如降低外匯存款准備金率、上調遠期業務外匯風險准備金率等也可能會再次啓用。

風險提示

匯率波動超預期、海外貨幣政策超預期。

注:本文來自民生證券研究院於2023年8月15日發布的報告《2023年8月央行降息點評:8月有降息無降准》,分析師:周君芝 S0100521100008、吳彬S0100121120007。

標題:民生宏觀:8月有降息無降准,降准窗口最快或是9月

地址:https://www.iknowplus.com/post/23551.html