結構調整下大消費行業何去何從?

投資要點

人口結構變化對消費有何影響:總結日本人口結構變動對消費的影響來看,在人口負增長後日本私人消費增速中樞明顯下行,對經濟增長的拉動作用明顯下滑。此外,從消費的結構變化來看,日本人口負增長以來必選消費的韌性相對更強,老齡化程度的加深使得醫療保健消費增速始終處於較快速度的增長,而青年人口佔比的不斷回落使得具有年輕化消費特徵的住房相關消費支出以及服裝和鞋類消費支出增速顯著放緩。對比來看,德邦證券認爲人口負增長以及老齡化程度的加深對我國消費結構會產生類似影響,但短期內對我國消費增速並不會造成明顯衝擊。一方面,日本人口負增長時城鎮化率已經接近90%,而截止2022年我國城鎮化率仍不足65%,高城鎮化率空間下我國消費仍有較大潛力;另一方面,在共同富裕持續推進的大背景下,收入總量的提升以及收入結構的優化將有助於我國最終消費率的提升。

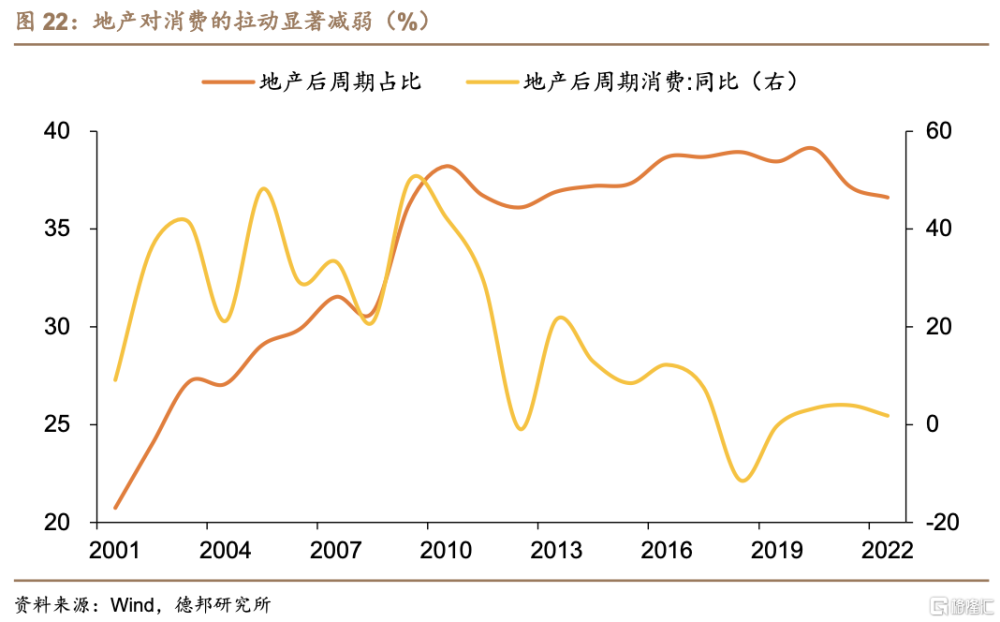

地產對消費的拉動作用或將減弱:而邊際來看,德邦證券發現地產後周期消費的增長速度正在逐漸減弱。一方面,目前我國住房增量空間已相對有限。從七普數據來看,我國城鎮住房供給已達到充足水平,而疊加出生人口下降、人口老齡化等問題下房地產市場需求的下降,房地產增速將放緩,迎來存量房時代;另一方面,在房地產行業自身迎來長周期拐點的同時,近幾年以來對於房地產的調控也持續加碼,不管是“三道紅线”的要求還是“兩集中、三批次”的土地供給規範,都意味着房地產市場仍在探索新的發展模式,同時也意味着房地產對穩定經濟增長的作用將邊際減弱。多方面因素下,地產對消費的拉動作用在未來或將進一步減弱,後地產周期消費需要相對應做出調整。

消費升級仍是大消費發展主线:一是疫情以來“宅經濟”相關消費和文旅消費對我國消費的貢獻力度明顯增強。疫情以來在线外賣收入佔全國餐飲業收入的比重快速提升,從2019年的12.8%提升至了2022年的25.4%。文旅消費方面,疫情以來我國服務貿易逆差中的旅遊逆差大幅收窄,且居民更傾向於選擇周邊遊、短途遊等國內旅遊方式。二是數字強國大背景下,數字消費等新消費生態有望進一步擴張。隨着5.5G網絡演進以及後續的逐步商用,數字經濟有望在衆多行業孕育出新的消費業態,數字消費的活力有望進一步釋放,成爲拉動消費穩定增長的重要動力。

風險提示:產業政策支持力度不及預期;警惕宏觀經濟政策有序退出的風險;警惕“復陽”達峰對經濟活動的衝擊。

正 文

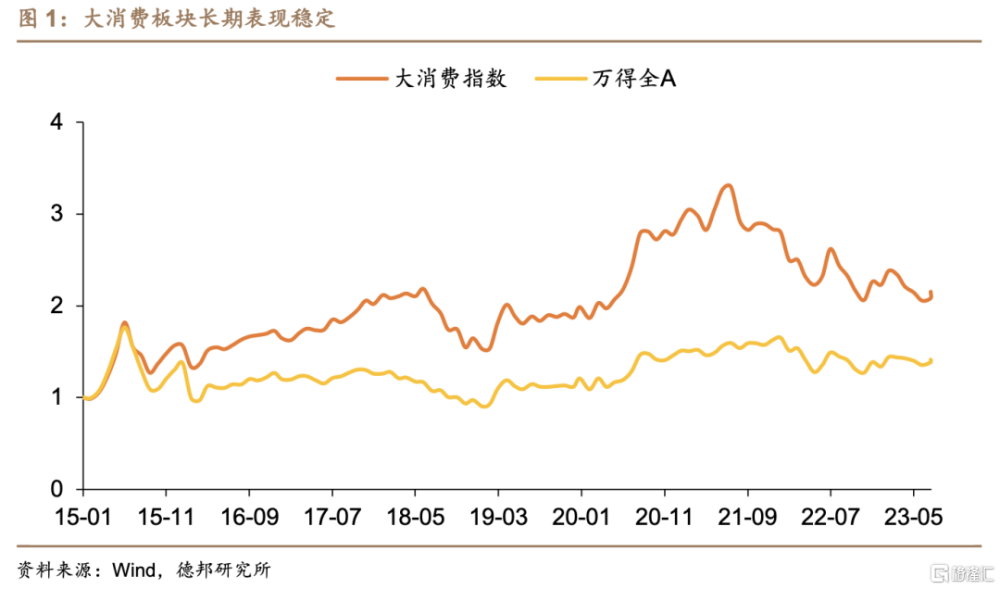

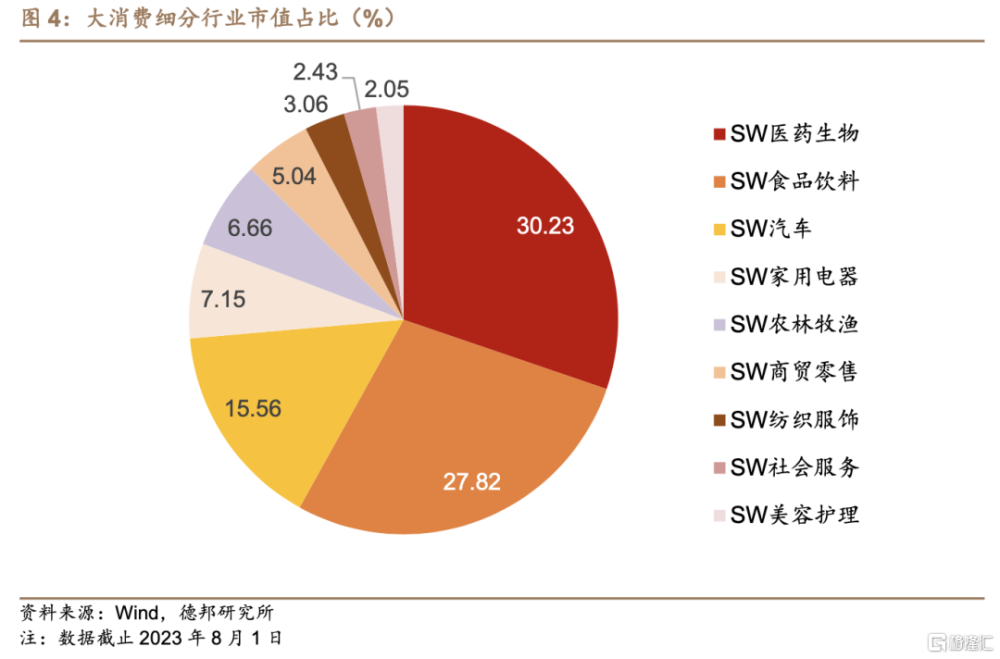

在此前的系列報告中德邦證券對當下熱度比較高的科技板塊TMT行業的分析框架及投資邏輯進行了梳理總結,在本篇开始德邦證券將對具有長期優秀表現的大消費行業及其細分行業進行分析框架和投資邏輯的總結。作爲衆多中上遊行業的終端,大消費具有較高確定性的增長且其中部分必選消費品(如糧食等)具有接近永久經營的特徵,因此其具有可以長期穿越牛熊市的能力,在長期的表現上顯著優於市場整體,在新世紀以來也孕育出了多支十倍甚至百倍漲幅的股票。而從總市值來看,大消費板塊佔A股市值的比重也處於波動上升的趨勢,截止2023年8月8日,大消費板塊佔A股市值的比重達到了25.3%,其中食品飲料和醫藥生物作爲日常生活中的重要必選消費品,其市值佔A股比重分別達到了7.1%和7.7%,是大消費板塊最爲重要的兩個組成部分。

在近些年擴內需战略的不斷深入實施,消費作爲經濟增長的穩定器對於經濟增長的貢獻進一步提升,與此同時,在人口結構轉變、消費升級等多方面因素的影響下,大消費行業也面臨着一定調整,本篇報告擬對大消費行業未來可能出現的邊際變化進行探討。

1. 人口結構變化對消費有何影響

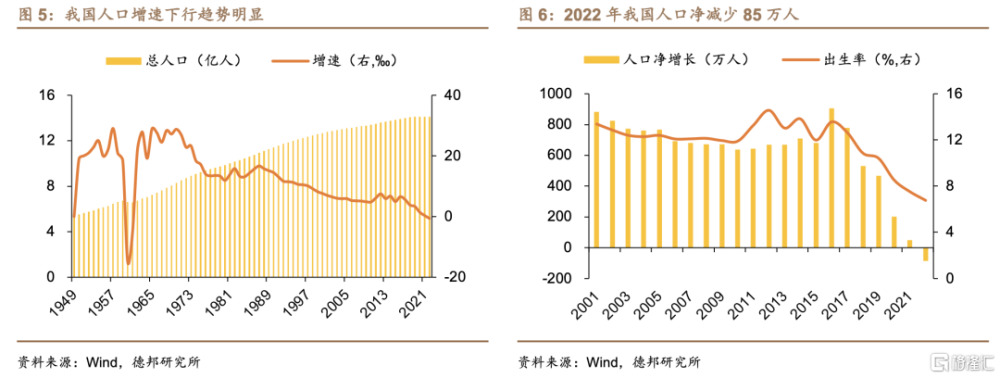

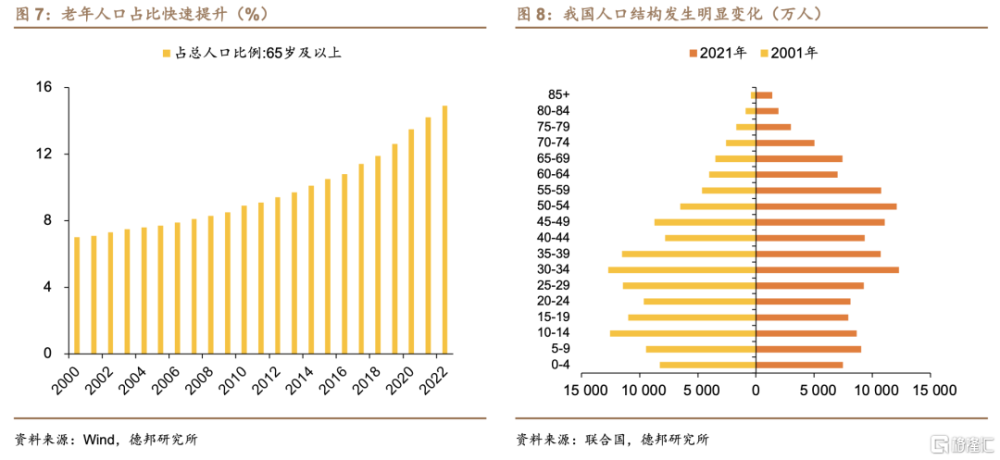

盡管在2013年我國的生育政策明顯轉向,但出生人口逐步放緩導致的老齡化趨勢加快仍是現在我國人口結構面臨的一大問題。2011年-2015年間陸續出台的二胎政策在短期內使得人口增速下行速度有所放緩,但2017年以來總人口增速便呈現加速下行的態勢。截止2022年,我國人口淨增長錄得-85萬人,是自1960年以來首次錄得人口負增長,而出生率也在2020年以來跌破10%的大關,在2022年已經跌至6.8%。

出生人口的持續下滑使得我國人口結構也發生了顯著變,中老年人口佔我國人口的比重顯著提升,我國人口金字塔也已經處於從增長型到穩定型過渡的階段。截止2022年我國65歲以上人口比重已經達到了14.9%,已經超過了14%的深度老齡化社會標准,而從細分年齡段來看,我國2021年人口年齡中樞也明顯擡升,人口佔比較多的年齡從10-40歲提升至了30-60歲。而隨着出生人口數量的不斷減少和,預計未來一段時間內我國人口主力年齡還會進一步提升,老齡化問題或將進一步加劇。

人口結構的變化對於消費結構有着顯著的影響,以老齡化問題出現較早的日本爲例:

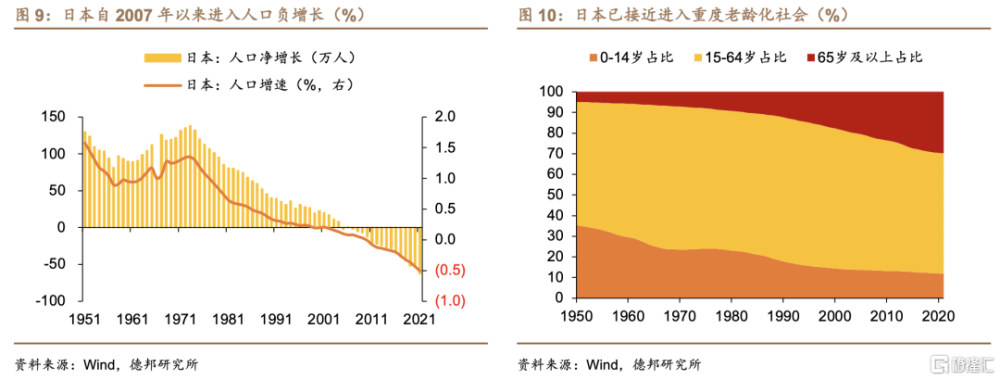

日本在二十世紀七十年代以來人口增速便开始顯著放緩,在2006年人口達峰後邊進入了持續的人口負增長,截止2021年日本當年人口淨減少62萬人;而從人口結構來看,日本老齡化問題相對更爲嚴重,在1994年日本65歲以上人口比重就達到了深度老齡化社會的標准,而截止2021年日本65歲以上人口比重已經接近30%,而0-14歲人口比重僅爲12%。

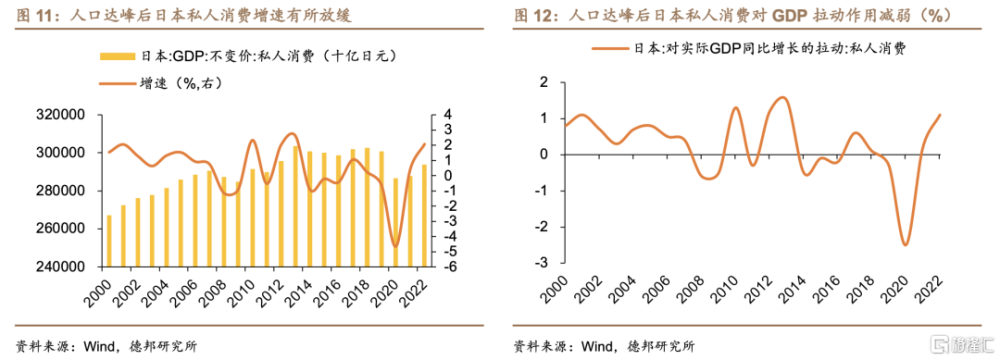

從日本人口負增長後私人消費的整體走勢來看,日本人口負增長及老齡化進程加快後私人消費的增速有所下滑,年均復合增速由2000年~2006年的1.33%降到了2007年~2019年的0.32%,同時私人消費對GDP同比增長的拉動作用也有一定程度的下滑。

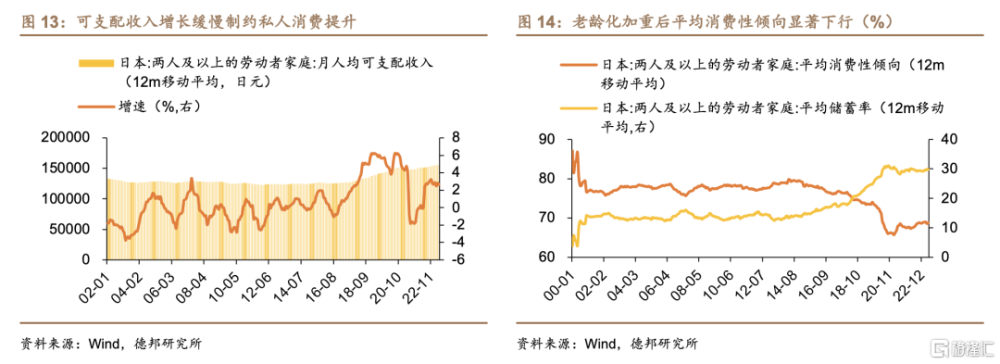

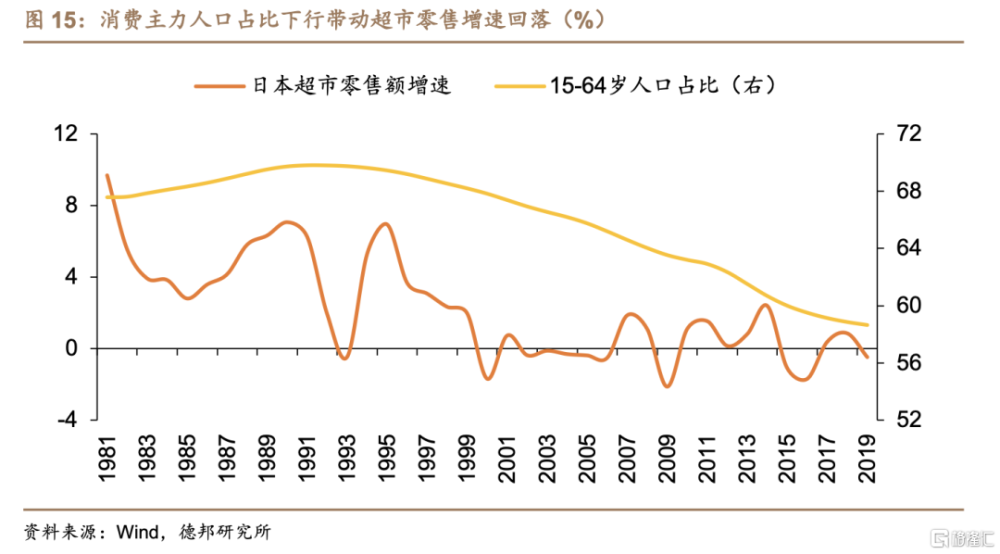

究其原因,收入端的緩慢增長對居民消費提升造成了明顯的制約,自20世紀90年代初日本房地產泡沫破裂以來,日本家庭可支配收入長期以較低速度增長,盡管在2013年“安倍經濟學”政策出台後家庭可支配收入增速有一定提升,但加徵消費稅使得家庭部門平均消費傾向开始邊際走弱。與此同時,人口老齡化背景下,消費力較強的15-64歲群體比重不斷下行,能較好表徵日本內需的超市零售額增速也隨之持續回落。

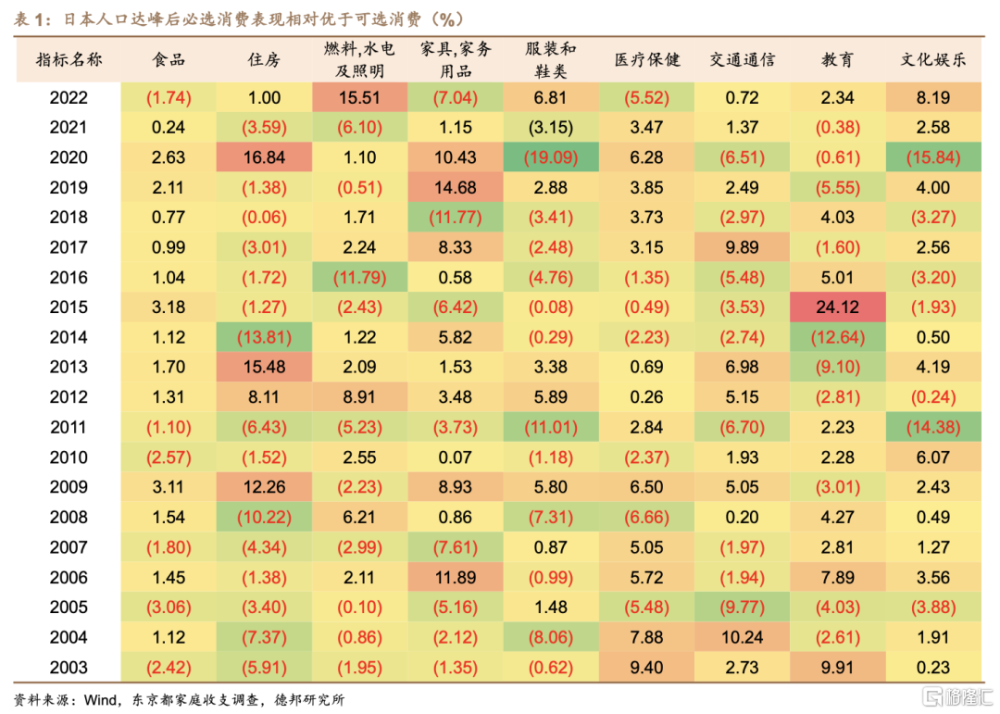

而從日本人口負增長以來消費的結構特徵來看,以東京都家庭收支調查爲例:一方面,食品和醫療保健在內的必選消費整體表現要優於可選消費,在日本進入人口負增長階段以後,食品消費仍舊保持了較強的韌性,而隨着老齡化程度的不斷加深,醫療保健相關消費則一直呈現較快速度的增長;另一方面,隨着青年人口佔比的不斷回落,具有年輕化消費特徵的住房相關消費支出以及服裝和鞋類消費支出增速也顯著放緩,此外出生人口的不斷減少也使得教育相關支出整體呈現下滑的態勢。

總結日本人口結構變動對消費的影響來看,人口負增長對於日本私人消費增長造成了一定衝擊,在人口負增長後日本私人消費增速中樞明顯下行,對經濟增長的拉動作用明顯下滑,而隨着老齡化進程的不斷加深,能較好表徵日本內需的市場零售額增速也逐年放緩。此外,從消費的結構變化來看,日本人口負增長以來必選消費的韌性相對更強,老齡化程度的加深使得醫療保健消費增速始終處於較快速度的增長,而青年人口佔比的不斷回落使得具有年輕化消費特徵的住房相關消費支出以及服裝和鞋類消費支出增速顯著放緩。

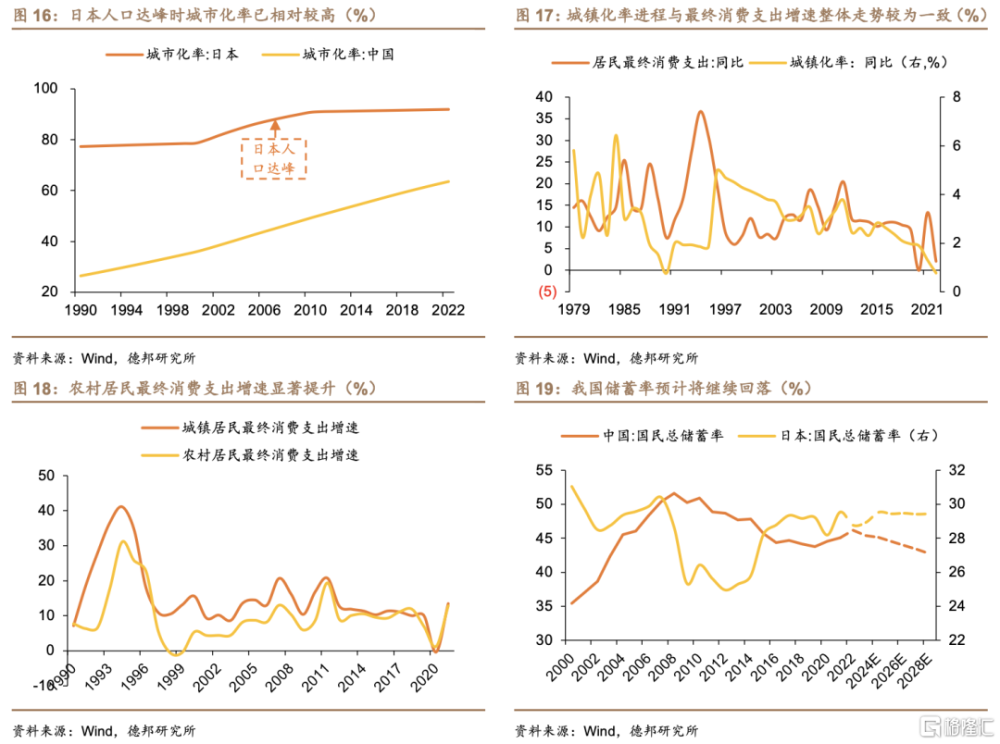

而對比來看,德邦證券認爲人口負增長以及老齡化程度的加深對我國消費結構會產生顯著影響,但短期內對我國消費增速並不會造成明顯衝擊。一方面,從城鎮化率來看,日本人口負增長時城鎮化率已經接近90%,而截止2022年我國城鎮化率仍不足65%,雖然現階段城鎮化率速度在逐步放緩,但仍有較大空間,從歷史數據來看我國城鎮化率與居民最終消費支出呈現明顯的正相關關系,高城鎮化率空間下我國消費仍有較大潛力;另一方面,在共同富裕持續推進的大背景下,我國居民可支配收入有望持續增長,尤其是作爲消費主力群體中等收入群體,受政策支持或將迎來消費力度的提升,同時城鄉收入差距的縮小也將有助於進一步提高農村居民的消費傾向,收入總量的提升以及收入結構的優化將有助於我國最終消費率的提升。

2. 地產對消費的拉動作用或將減弱

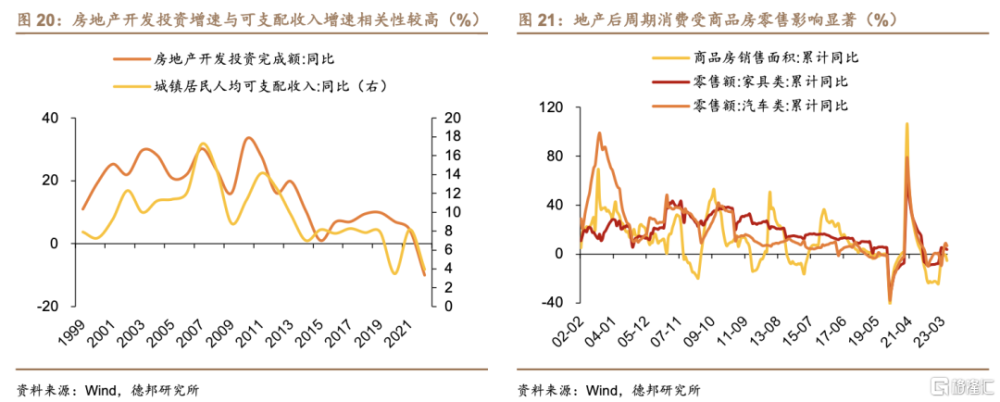

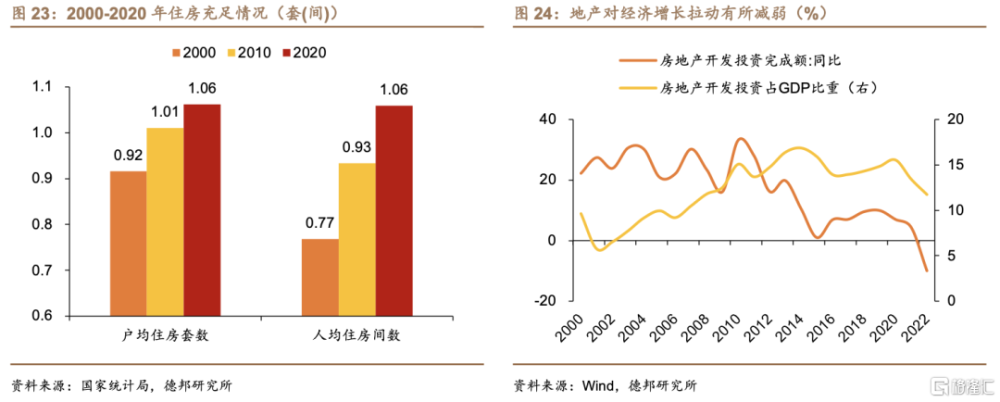

作爲中國經濟增長的主要拉動力量,地產行業的景氣度對消費的走勢具有重要的影響。一方面,從總量層面而言,房地產行業的健康發展對於經濟的可持續增長具有重要推動作用,而經濟的持續增長將使得居民收入穩步提升,最終作用於居民消費的提升;另一方面,從微觀層面而言,家具、家電以及汽車等地產後周期消費往往會隨着地產周期的變化而產生周期性波動,從歷史數據來看家具、家電以及汽車等地產後周期消費與商品房銷售面積具有較高的相關性。

而邊際來看,德邦證券發現地產後周期消費的增長速度正在逐漸減弱。從地產後周期消費佔限額以上批零零售額佔比來看,2001年以來隨着房地產市場的火熱發展,地產後周期消費佔比持續提升,從2001年的21%迅速增長到了2010年的38%,而在2010年對於房地產市場的調控开始後,後地產消費的佔比進入了相對穩定的狀態,特別是近幾年房地產市場面臨重大調整,後地產消費的佔比在2021年和2022年連續兩年邊際回落;從地產後周期消費的增速來看,其與後地產消費佔比具有相似的特徵。在2010年前地產後周期消費保持着較高速的增長,而在2010年房地產最嚴厲調控政策出台以後,地產後周期消費增速便大幅下行,從2001年-2010年的年均復合增速32.6%跌至了2011年-2022年的年均復合增速6.9%,而在2018年以來的年均復合增速甚至跌至了-0.7%。

一方面,目前我國住房增量空間已相對有限。從七普數據來看,我國城鎮住房供給已達到充足水平,2020年城鎮居民人均住房達到1.06間,盡管後續隨着城鎮化進程的推進以及家庭規模小型化等因素影響房地產市場仍有部分持續增長的需求,但出生人口下降、人口老齡化等問題或對房地產市場的需求增長形成拖累,從供需整體來看未來房地產增速將放緩,迎來存量房時代;另一方面,在房地產行業自身迎來長周期拐點的同時,近幾年以來對於房地產的調控也持續加碼,不管是“三道紅线”的要求還是“兩集中、三批次”的土地供給規範,都意味着房地產市場仍在探索新的發展模式,同時也意味着房地產的新發展模式在未來不會再度成爲穩定經濟增長的手段。因此,多方面因素下,地產對消費的拉動作用在未來或將進一步減弱,後地產周期消費需要相對應做出調整。

3. 消費升級仍是大消費發展主线

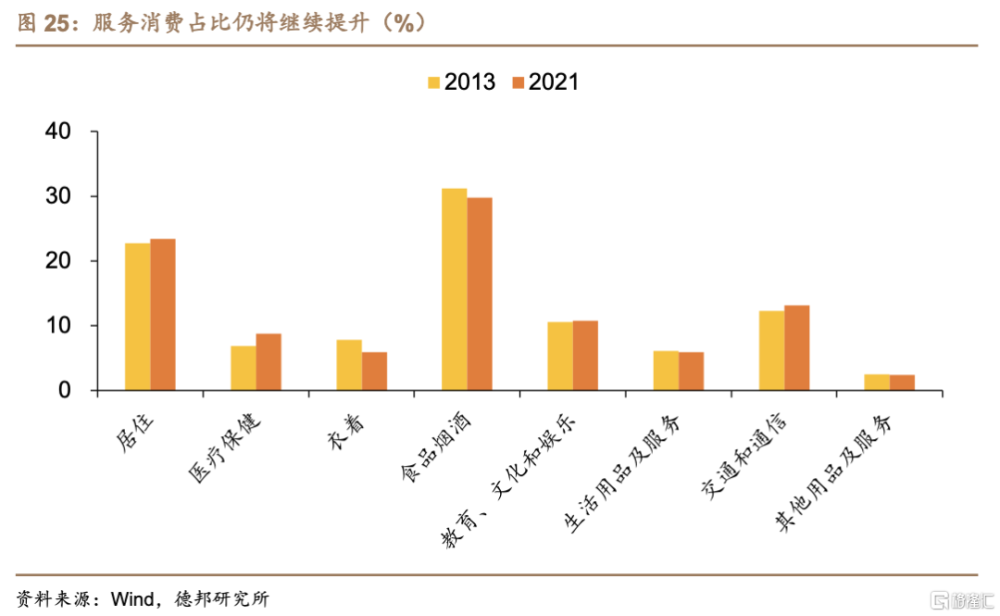

近些年,我國第三產業佔GDP比重持續提升,對經濟產出的貢獻不斷上升,也使得消費升級的趨勢進一步提速。從消費結構的整體變化特徵來看,居民對於醫療保健、文娛教育以及交通通信等服務消費的支出佔比有所提升,而對於食品煙酒和衣着等貨物消費的佔比有所回落。盡管受疫情影響服務消費支出佔比在2020年有明顯回落,但邊際來看居民服務消費支出佔比仍處於較爲明顯的上行趨勢,截止2022年三季度居民服務消費支出佔比達到了52.3%,較2020一季度回升了2.6個百分點。而在疫情影響以及數字經濟持續推進的過程中,消費升級呈現了多方面的新發展趨勢:

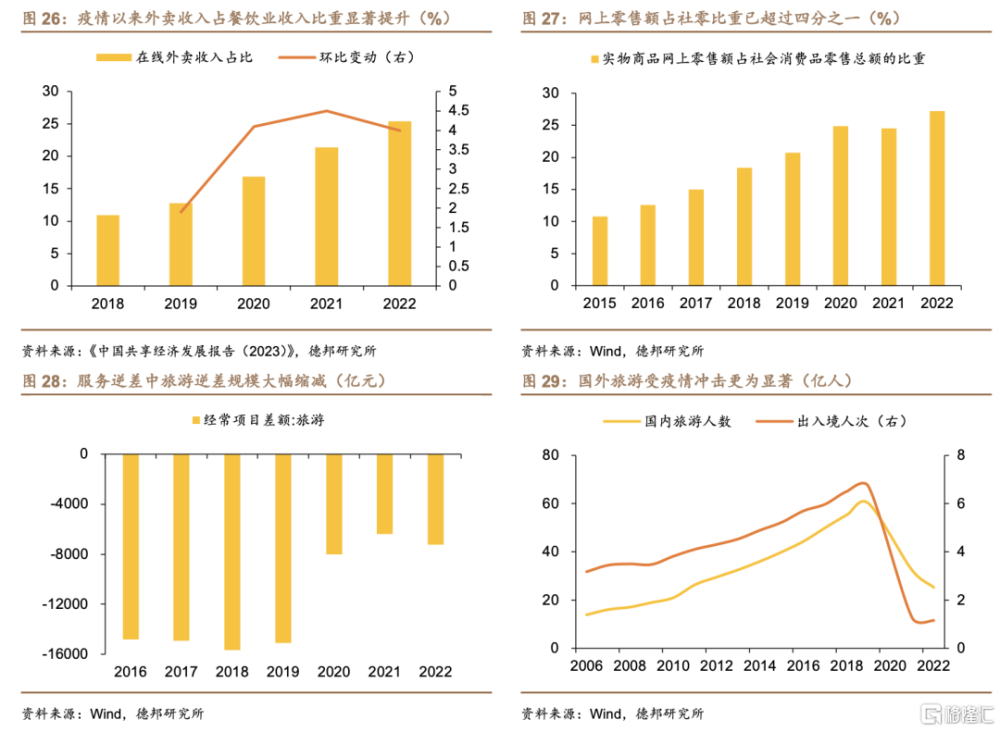

一是疫情以來“宅經濟”相關消費和文旅消費對我國消費的貢獻力度明顯增強。隨着移動互聯網的快速發展,“宅經濟”在近些年迎來了快速發展,而新冠肺炎疫情的爆發則進一步加速了“宅經濟”在居民生活中的滲透率。疫情之下居民居家辦公、生活的需求顯著提升,一定程度上影響了居民的消費習慣,使得諸如线上消費、餐飲外賣等线上消費模式的使用佔比顯著提升。根據國家信息中心的相關數據,疫情以來在线外賣收入佔全國餐飲業收入的比重快速提升,從2019年的12.8%提升至了2022年的25.4%,增長了接近一倍。而除了餐飲以外,居民也越來越多的通過電商平台买菜、买藥以及日常生活用品,網絡零售市場的規模也繼續快速增長,截止2022年實物商品網上零售額佔社零的比重已經達到了27.2%,較疫情前有明顯提升,預計隨着“宅經濟”生活理念的繼續發展,網絡零售市場規模仍有較大發展空間。

文旅消費方面,受限於疫情下出國旅遊的限制,疫情以來我國服務貿易逆差中的旅遊逆差大幅收窄,一定程度體現出居民國內旅遊佔比的顯著提升,而德邦證券預計這一趨勢在未來或將延續。一方面,目前我國對於文旅消費的政策支持力度顯著提升,在惠民措施以及旅遊場景創設方面都做了充足的工作;另一方面,疫情後居民旅遊意愿也發生了轉變,短途遊和周邊遊等旅遊方式成爲了居民出行旅遊的熱點。從國內外旅遊數據來看,疫情對出國旅遊的衝擊也要顯著高於國內旅遊,根據《2022年中國旅遊經濟運行分析與2023年發展預測》的數據,預計2023年國內旅遊人數約45.5億人次,約恢復至2019年的76%,而全年入出境遊客人數約爲9000萬人次,僅恢復至疫前的31.5%。因此長期來看,居民國內旅遊的佔比有望持續提升,帶動更多的文旅消費回流國內,而疊加文旅產品的創新供給,國內旅遊業有望加快消費升級。

二是在數字強國大背景下,數字消費等新消費生態有望進一步擴張。7月31日國家發改委發布了《關於恢復和擴大消費的措施》,其中便再次提到了要壯大數字消費,包括推進數字消費基礎設施建設、加快傳統消費數字化轉型以及發展即時零售、智慧商店等新零售業態等詳細措施。隨着5G布局推進以及人工智能、物聯網等技術的逐步商用,部分領域已經开始了消費升級,例如具有智能化、場景化特徵的智能家電以及已經在物流、港口等多個領域投入使用的智能駕駛。除了上面提到的大宗消費,居民在日常生活中也越來越多的觸及到數字消費,如疫情後逐漸興起的智慧文旅平台、足不出戶就能使用的在线醫療以及AR和VR等技術構成的擴展現實體驗等,都已經逐步成爲了居民消費中的重要組成部分。預計隨着5.5G網絡演進以及後續的逐步商用,數字經濟有望在衆多行業孕育出新的消費業態,數字消費的活力有望進一步釋放,成爲拉動消費穩定增長的重要動力。

4. 風險提示

(1)產業政策支持力度不及預期;

(2)警惕宏觀經濟政策有序退出的風險;

(3)警惕“復陽”達峰對經濟活動的衝擊。

注:本文來自德邦證券2023年8月8日發布的《蘆哲&李昌萌:結構調整下大消費行業何去何從 ——行業投資框架系列之九》,分析師:蘆哲S0120521070001;潘京S0120521080004;李昌萌S0120122070034

標題:結構調整下大消費行業何去何從?

地址:https://www.iknowplus.com/post/22073.html