存量房貸利率:怎么調?影響多大?

概 要

今年以來我們曾多次提到我國的存量房貸利率有調整的空間,而對比近期央行從“鼓勵”到“指導”的表態,我們認爲,居民存量房貸利率的調整或逐步落地。

根據我們的估算,存量房貸當前的加權平均執行利率或在4.8%附近。如果本輪存量房貸利率的調整目標爲最新投放的利率水平,即4.14%(2023Q1的平均利率),那么兩者差距超過60bp。截至今年上半年,存量的個人住房貸款余額總計38.6萬億元,如果按照60bp的幅度進行利率調整,或將對應減少銀行的年利息收入超2000億元,佔2022年銀行業2.3萬億淨利潤的比例約10%。如果按照40bp的調整幅度進行估算,對銀行淨利潤的影響或縮減至6.7%。邊際上,降低存量房貸利率會直接減少居民的月供支出,對消費起到一定的支撐作用。

風險提示:政策力度不及預期;假設和測算誤差風險。

8月1日,央行、外匯局召开2023年下半年工作會議,會議提出“指導商業銀行依法有序調整存量個人住房貸款利率。”此前,在7月14日的上半年金融統計數據情況新聞發布會上,央行貨幣政策司司長鄒瀾曾表示,“按照市場化、法治化原則,人民銀行支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款。”

實際上,今年以來我們曾多次提到我國的存量房貸利率有調整的空間,而對比近期央行從“鼓勵”到“指導”的表態,我們認爲,居民存量房貸利率的調整或逐步落地。

1

爲何調存量?資產、負債的利率倒掛

居民提前還貸潮仍在持續,存量房貸降成本或是“破局”關鍵。此前在專題《中國居民資產負債表“重構”:利率的倒掛——居民財富“遷徙”研究二》中,我們就提出居民資產端和負債端的利率“倒掛”是引發居民提前還貸潮的重要背景。

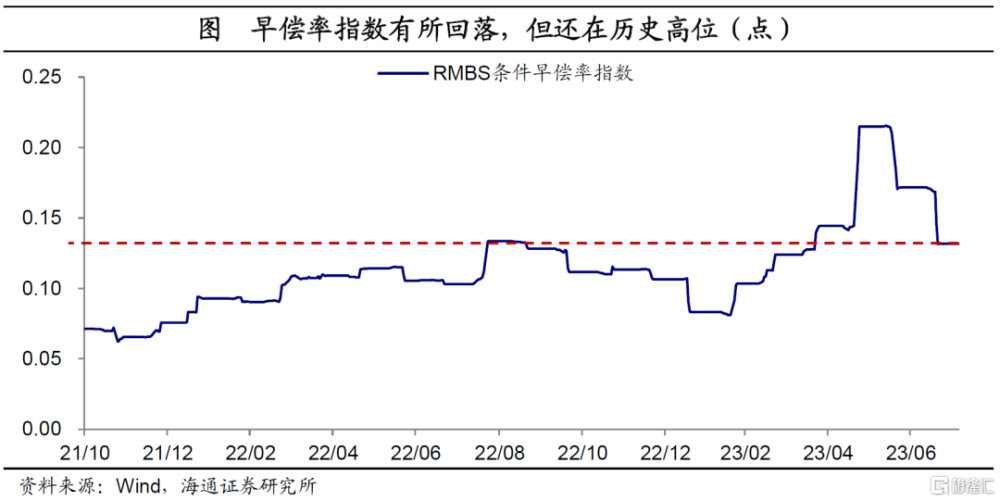

實際上從去年2月开始,就首次出現了居民中長貸單月負增長的情況。到今年上半年,央行公布個人住房貸款累計發放3.5萬億元,但6月末的個人住房貸款余額比去年年末還減少了2000億元,也就是上半年償還貸款規模近3.7萬億元,同比去年上半年的償還額多出近1.31萬億元。包括RMBS早償率指數也顯示,居民提前還貸的現象依然“高溫難降”,對銀行的收益和穩定性持續造成影響。

隨着資產端收益率的回落,負債端成本卻相對剛性,使得居民傾向於重構資產負債表、提前償還貸款。

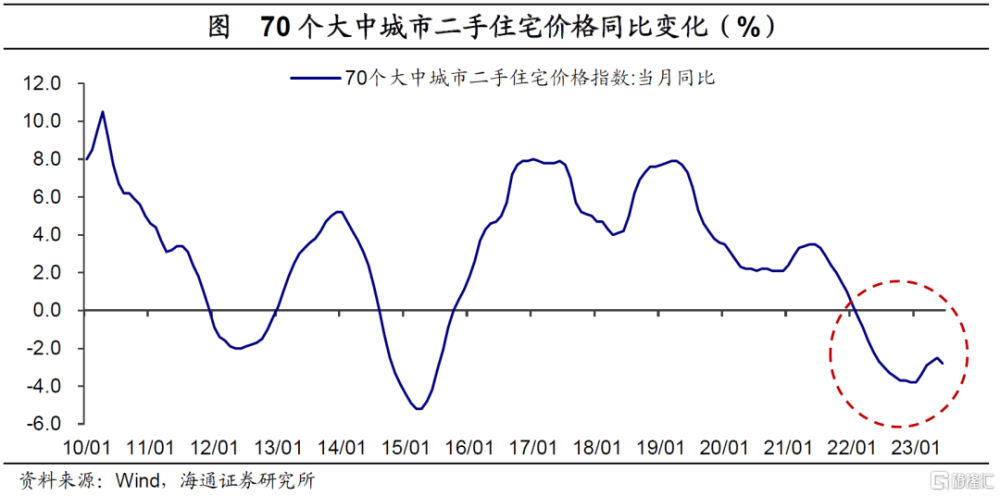

作爲居民部門資產端的最大組成,房地產資產的價格預期已發生了調整,近兩年70大中城市的房價同比也進入了負區間。同時,隨着市場化利率的走低,其他的金融產品提供的回報率相比往年也要偏弱,典型的例如余額寶的年化收益率已長時間低於2%、無風險的存款利率也接連下調。

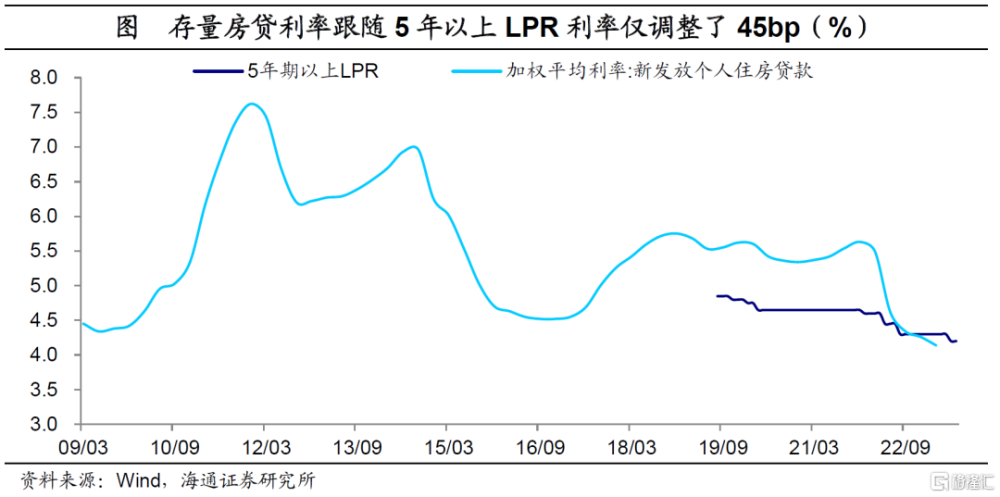

在負債端,我們主要考慮佔比接近8成[1]的房貸成本。我國的房貸利率是有管理的,盡管市場利率已經回落,房貸利率的調整幅度卻較爲有限,尤其是存量部分的房貸。2021年底,新發放的個人抵押貸款利率高達5.63%。去年以來,新發放的房貸利率已經有了比較明顯的回落,截至今年3月,新發放的平均利率相比21年底下行149bp。但存量房貸方面,點差是固定的,因此僅跟隨5年以上LPR利率調整了45bp(截至7月)。

根據我們的估算,當前存量房貸利率的平均值仍然在4%-5%。尤其是在2020年和2021年那段時間投放的房貸利率更高,平均仍在 5%以上。而這些還只是平均值,考慮到個體情況,也有部分居民償還的房貸利率水平還在6%附近。

因此,要減緩提前還貸的趨勢、穩定融資需求,有必要同步調整居民負債端融資成本,尤其是存量房貸利率存在明顯的調整空間。

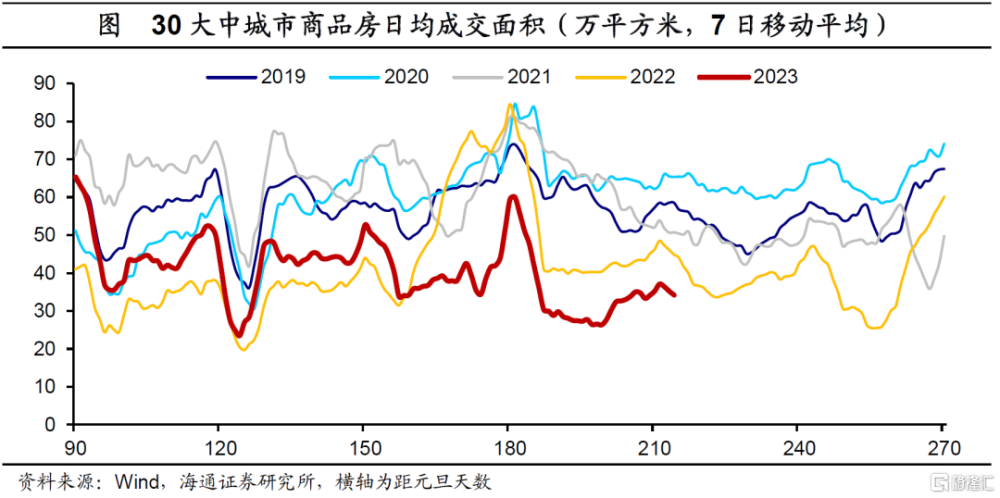

另一方面,房地產政策也在“調整優化”。近月,30大中城市商品房成交數據顯示地產市場依然偏弱運行。而7月政治局會議新增表述“適應我國房地產市場供求關系發生重大變化的新形勢,適時調整優化房地產政策”。我們認爲,對房地產的定調已在積極變化,存量房貸利率的調整也能夠降低居民購房成本及利息負擔,有助於穩定地產市場。

2

如何降成本?降點差or再融資

那么對於存量房貸,有哪些方式可以實現降成本?

對於具體操作,央行表示“支持和鼓勵商業銀行與借款人自主協商變更合同約定,或者是新發放貸款置換原來的存量貸款”。考慮到我國當前的房貸利率按“5年期LPR+點差”執行,如果主要對存量房貸進行降成本,銀行可以和部分居民“協商變更”點差水平。比如,對於那些當前執行的利率水平還在5%以上的客戶,如果將點差降至0,那么至少能夠將利率調低80bp。又或者銀行可以以“統一打折”的方式進行調降,也就是對點差進行一致的壓縮。

類似給存量房貸降成本的措施,實際上在2008年前後也曾實施過。受美國金融危機以及前期地產調控收緊的影響,2008年下半年,我國經濟和房地產市場出現下滑。爲了穩定房地產,寬松政策开始加碼。10月,央行發布《關於擴大商業性個人住房貸款利率下浮幅度等有關問題的通知》,开啓了存量房貸利率的調整進程。在此前下限爲0.85倍的基礎上,通知提出,商業性個人住房貸款利率的下限擴大爲貸款基准利率的0.7倍。而且這個條款不只針對新發放貸款,也同樣適用於存量房貸利率,銀行可以與客戶協商進行調整。

而“轉按揭”業務的復出,才真正推動了存量房貸優惠政策的加速落地。由於存量房貸利率的下調會直接壓縮銀行的利潤,在央行政策最初推出的時候,銀行的實際執行是比較猶豫的。

但是盡管央行在2007年叫停過轉按揭業務,當時仍逐步有中小銀行重新推出“同名轉按揭”產品,即幫助客戶通過擔保公司擔保等手段將住房按揭轉移到能夠提供七折優惠利率的其他銀行。實際上,就是部分銀行开始搶佔存量的房貸市場。可以預見,爲了穩定優質的房貸客戶,剩余的銀行也不得不加入利率調整的行列,居民的議價能力則明顯提高。

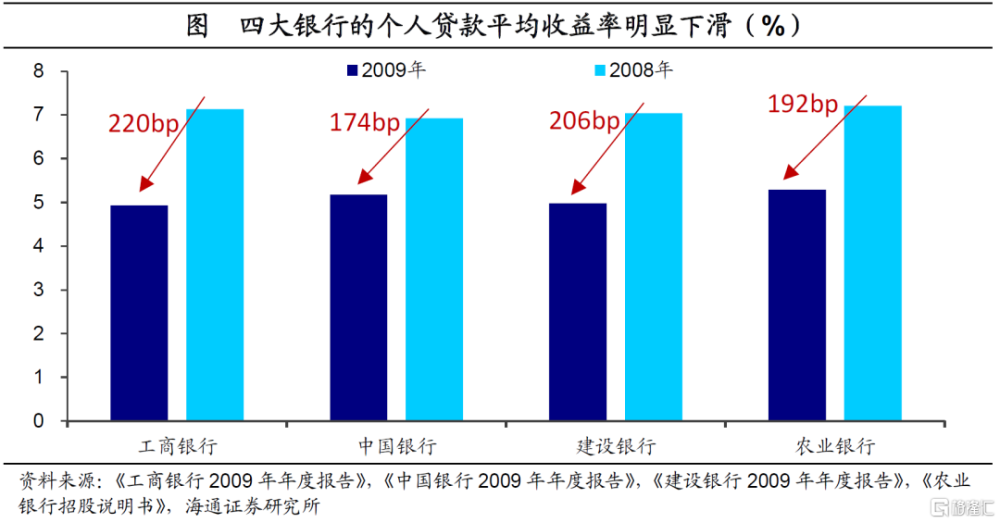

08年存量房貸優惠與降息並行,部分銀行個人貸款業務的收益率下行超200bp。以工商銀行爲例,在2009年,個人貸款收益率降至4.93%,比2008年的均值下降220bp。四大行中,收益率下滑幅度最低的中國銀行也實現了174bp的平均降幅。個人貸款收益的下行一方面源於抵押房貸利率的優惠調整;另一方面也受2008年央行5次降息的影響。

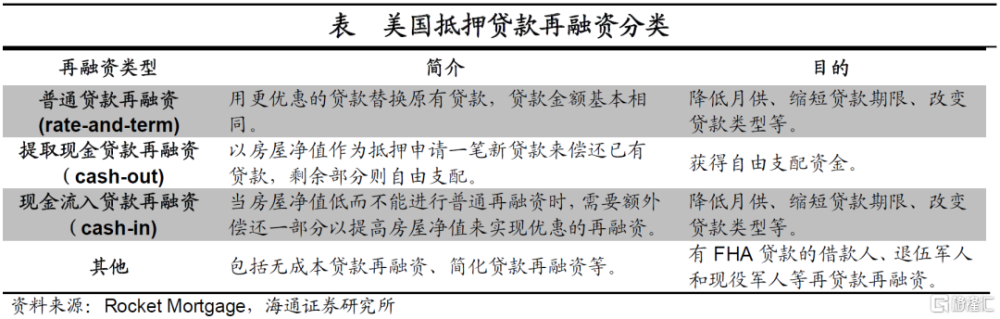

此外,參考一些發達經濟體的做法,居民貸款降成本也可以通過完善的再融資(re-finance)機制來實現。例如,美國的住房抵押貸款再融資可以大致分爲4類:普通貸款再融資(rate-and-term)、提取現金貸款再融資(cash-out)、現金流入貸款再融資(cash-in)和其他貸款再融資。如果在利率下行周期,居民就有權利在一定還款周期後,和其他銀行協商用更優惠的貸款替換原來的貸款。而且由於當地居民多數選擇長期固定利率的貸款(fixed rate mortgage),這也意味着他們可以鎖定新的優惠利率,避免市場利率重新上行帶來的付息壓力。這也使得盡管2022年以來美聯儲大幅加息,但存量房貸利率幾乎沒有回升。

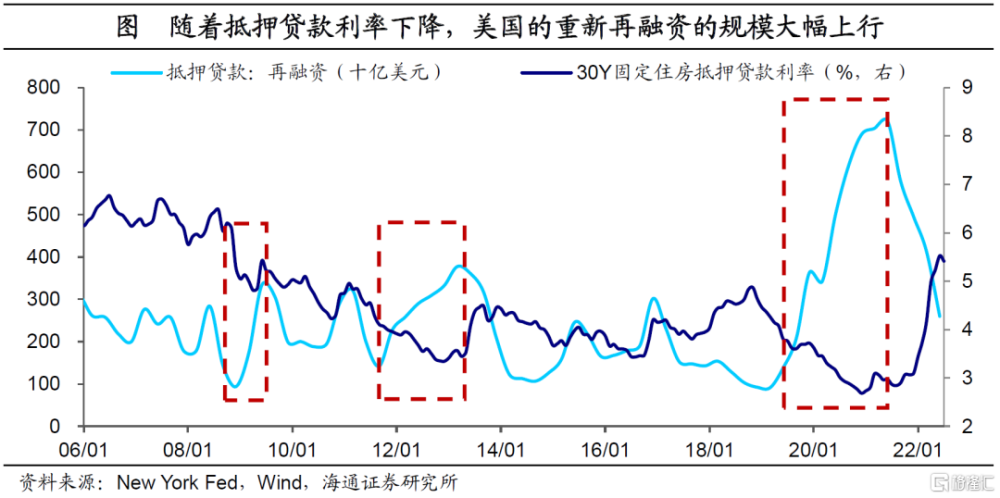

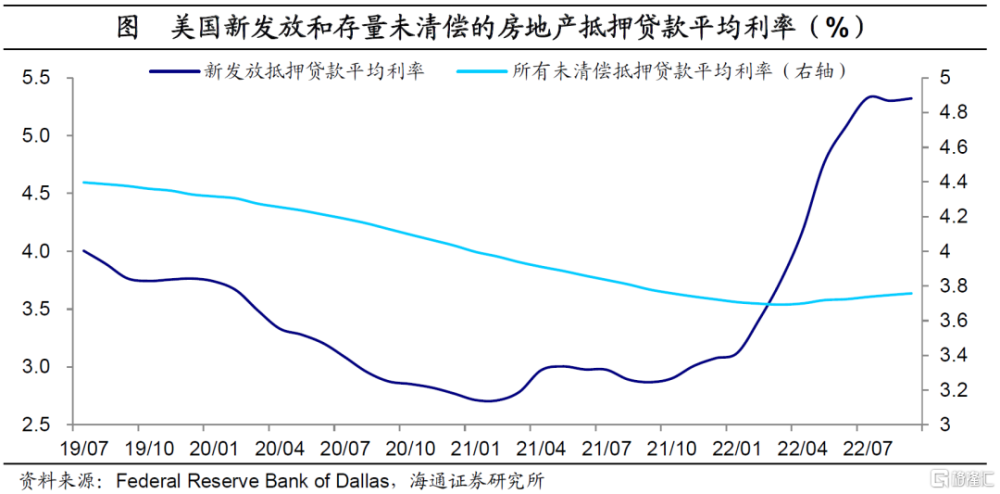

所以,除了已經鎖定非常優惠利率的,大部分美國居民都會選擇在合適的時點對房貸進行再融資。尤其是在2020年疫情以後,隨着房貸利率創出新低,居民抵押貸款重新再融資的規模迅速上升,最多的時候達到同期購买新房借貸規模的1.7倍。由此,市場利率的下行也能夠順利向存量的房貸利率傳導,到2022年3月,美國所有未清償房貸的平均利率相比2019年末已回落63bp。

總結來看,我們認爲,要推動存量房貸降成本,央行仍有必要進一步提供政策激勵。在2008年那輪存量利率調整中,轉按揭業務發揮了重要的作用。而在2019年央行就發布公告,強調嚴禁提供個人住房貸款“轉按揭”“加按揭”服務(公告〔2019〕第16號)。我們認爲,如果缺乏類似轉按揭業務等的推動力量,要支持銀行落實房貸調整,可能會比較困難。

其實長期來看,我們認爲最根本的,是要建立我國居民部門的再融資渠道,這樣才能夠提高居民的議價能力,實實在在的保障居民的合理利益。

3

調整存量房貸,影響有多大?

存量房貸利率如果進行調整,最直接的影響是對消費起到積極的支持作用。因爲這對於居民部門而言,相當於降低了負債成本,減少了居民每個月的月供开支,邊際上對消費是有一定托底作用的。

另外一方面的影響是商業銀行利潤。投放利率明顯偏高的貸款主要就集中在2018-2021年,這部分存量貸款當前的利率水平普遍還在5%以上。由於這部分個人房貸的投放時間尚短,佔存量房貸規模的比例不低,降利率的影響就會比較顯著。

根據我們的估算,存量房貸當前的加權平均執行利率或在4.8%附近。如果本輪存量房貸利率的調整目標爲最新投放的利率水平,即4.14%(2023Q1的平均利率),那么兩者差距超過60bp。截至今年上半年,存量的個人住房貸款余額總計38.6萬億元,如果按照60bp的幅度進行利率調整,或將對應減少銀行的年利息收入超2000億元,佔2022年銀行業2.3萬億淨利潤的比例約10%。如果按照40bp的調整幅度進行估算,對銀行淨利潤的影響或縮減至6.7%。

銀行淨息差已在低位,存款利率或也仍存在一定調整空間。作爲銀行核心優質的資產,存量房貸利率的調整或將對銀行淨息差帶來一定影響。截至2023年3月,商業銀行的平均淨息差已經降至1.74%。

因此,隨着存量房貸利率的調整,爲了支持銀行的穩健經營,我們預計我國存款利率聯動調整或也存在空間;同時,降准的可能性也在提升。

風險提示:政策力度不及預期;假設和測算誤差風險。

備注:1.根據新浪財經援引中國金融雜志《2019年中國城鎮居民家庭資產負債情況調查》數據

注:本文來自海通宏觀 梁中華宏觀研究於8月10日發布的《存量房貸利率:怎么調?影響多大?》,分析師:應鎵嫺、梁中華

標題:存量房貸利率:怎么調?影響多大?

地址:https://www.iknowplus.com/post/22041.html