如何理解:CPI轉負、PPI回升?

導讀

本月市場對CPI轉負、PPI回升的幅度皆有高估。實際上,我們認爲隨着近期政策逐步落地,通脹底部已經看到,但對於政策帶動的工業品價格反彈幅度需要謹慎,而商旅出行和必選消費韌性之下,對CPI探底的持續性和深度不用過分悲觀。

摘要

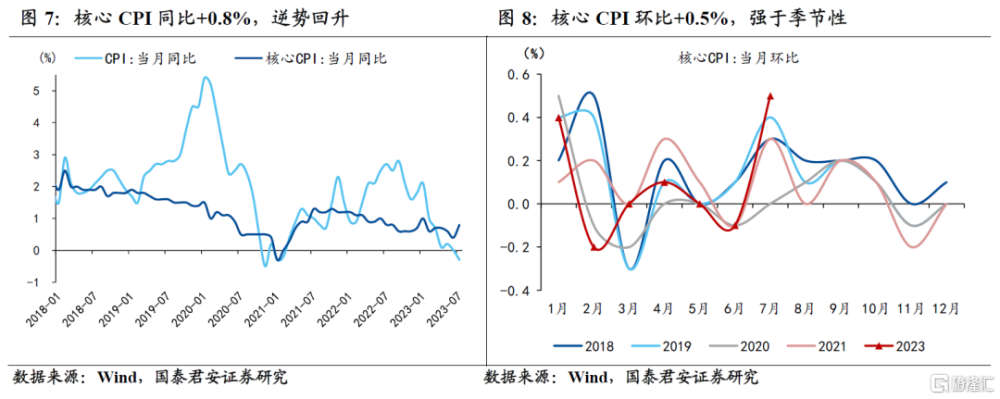

1、7月CPI同比-0.3%(前值+0.0%),核心CPI企穩回升,食品是主要拖累。

1)食品是主要的拖累項。豬肉價格同比下降26.0%,環比持平,主要受到去年高基數的影響;7月應季蔬果上市,鮮果和鮮菜分別環比下跌5.1%和1.9%。

2)交通通信分項來看,乘用車價格下跌,交通工具環比下降0.4%;國際原油價格上升對國內形成傳導,交通工具用燃料環比上升1.9%。

3)核心CPI同比0.8%(前值0.4%),是本月的主要支撐。7月暑期出遊情緒高漲,旅遊環比+10.1%;此外,“618”促銷活動結束,家用器具和日用雜貨價格回升,生活用品及服務價格環比+0.6%。

2、7月PPI同比-4.4%(前值-5.4%),开啓上升通道,後續斜率是關鍵。

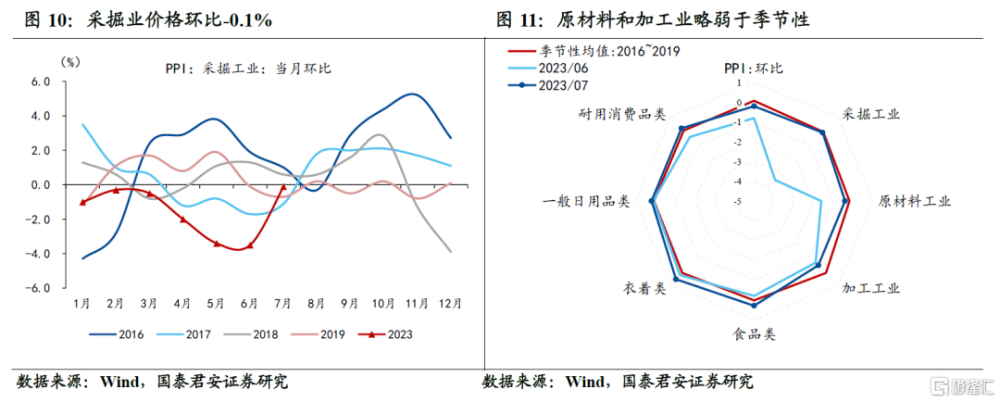

1)上下遊來看,上遊原材料和加工業略弱於季節性,環比均下降0.4%;採掘業降幅由上個月3.5%大幅收窄至0.1%。下遊生活資料價格環比由降轉升,其中食品、耐用消費品回正,衣着和一般日用品升幅分別擴大0.3%和0.1%。

2)細分行業來看,煤炭跌幅由6.4%收窄至2.0%,石油、鋼鐵環比均轉正,有色維持上漲,指向地產鏈的政策預期升溫。

3、 如何理解:CPI轉負、PPI回升?

1)CPI轉負歷史上並不多見。CPI轉負過去20年只出現兩次(2008金融危機、2020疫情),因此本月轉負是一個重要的節點,也是近期政策密集出台的應有之義——防止長期通縮預期的形成;

2)CPI轉負只是階段性的。CPI轉負的背後,我們依然能夠看到部分亮點——暑期出行升溫帶動核心CPI逆勢回升,結構上旅遊、酒店、娛樂再次構成主要支撐,後續隨着內需企穩,CPI轉負只是階段性的。

3)PPI築底後斜率存在分歧。PPI環比略有企穩,但總體低於市場預期,是因爲市場能夠觀測到的大宗商品價格皆已企穩回升,而體現內需實際動能的工業品現貨價格仍在下探(如:水泥、化工等),本質上是政策預期先於基本面定價。

4、上述三點特徵指向,目前市場對PPI反轉過度樂觀,而對CPI下探過於悲觀。實際上,我們認爲近期政策密集出台(穩地產、活躍資本市場、穩消費)的本質不是刺激總需求,而是直指當前經濟的症結——居民資產負債表循環。因此往後看,對於需求反彈帶動的PPI通脹彈性需要謹慎,但由居民部門支撐的CPI通脹無需過度悲觀。

5、風險提示:政策落地效果不及預期

正文

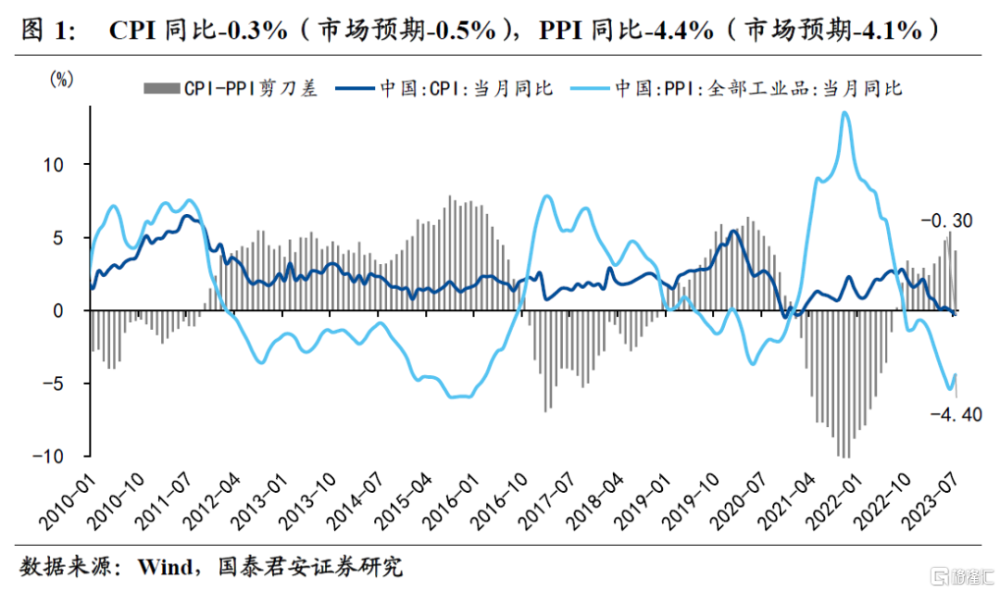

1. CPI同比-0.3%(前值+0.0%),PPI同比-4.4%(前值-5.4%)

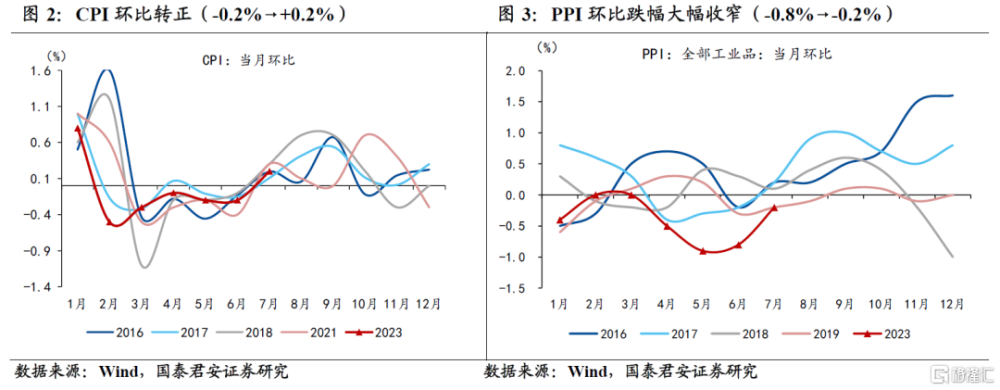

7月CPI同比增速-0.3%(市場預期-0.5%),環比+0.2%,與季節性相當;PPI同比增速-4.4%(市場預期-4.1%),同比回升,環比-0.2%,跌幅較上月收窄。

我們在上月提示本月CPI可能轉負。一方面,我們強調該趨勢是暫時的,同比讀數將有望在三季度末回正;另一方面,PPI同比已經進入上升通道,後期關注政策落地後PPI的彈性。

2. CPI——核心CPI企穩回升,食品是主要拖累

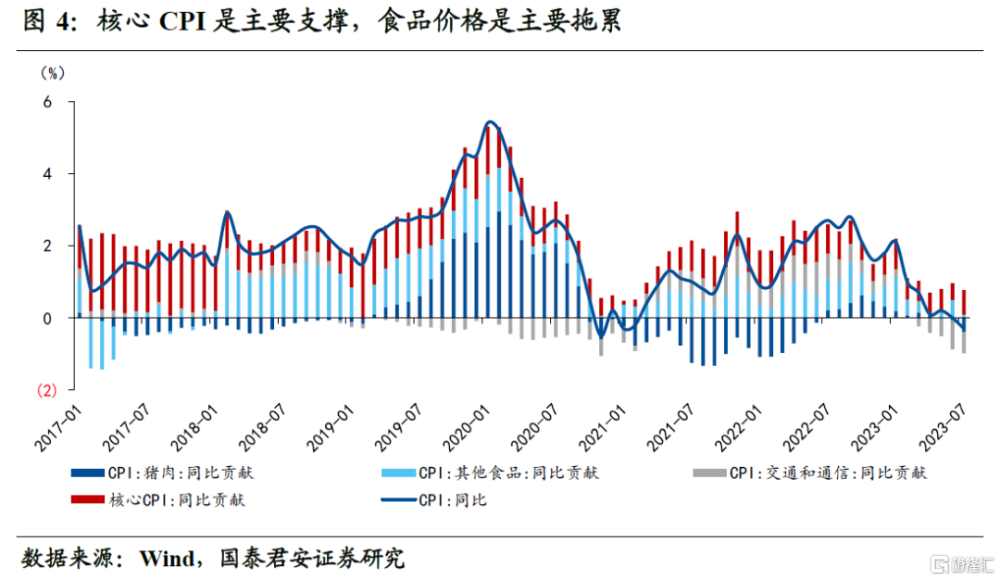

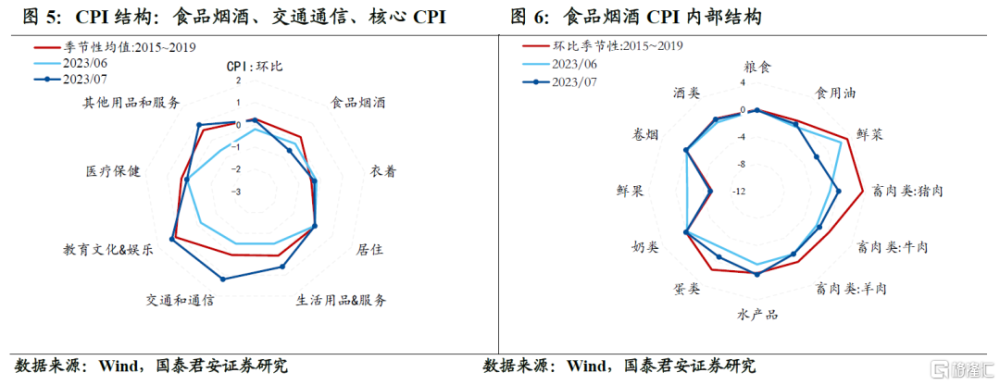

7月CPI同比下降0.30%,略高於市場預期。分項來看,核心CPI是主要支撐,貢獻0.67%(前值0.47%),食品價格(包括豬肉)是主要的拖累項,貢獻-0.30%(前值0.43%),交通通信拖累略有收窄,貢獻-0.58%(前值-0.80%)。

食品內部分細項來看,豬肉價格同比下降26.0%,環比持平,主要受到去年高基數的影響;7月應季蔬果上市,鮮果和鮮菜分別環比下跌5.1%和1.9%;水產品、奶類和酒類由降轉升,環比分別上升0.3%、0.1%和0.2%。

交通通信內部,乘用車價格下跌,交通工具環比下降0.4%;7月布倫特原油從74美元/桶上漲至84美元/桶,對國內石油價格有一定程度的傳導,交通工具用燃料環比上升1.9%。

核心CPI內部,7月暑期出遊情緒高漲,教育文化和娛樂價格環比+1.3%,其中旅遊環比+10.1%,其他用品和服務(主要是酒店)價格環比+0.9%;此外,“618”促銷活動結束,家用器具和日用雜貨價格回升,生活用品及服務價格環比+0.6%。

3. PPI——开啓上升通道,後續斜率是關鍵

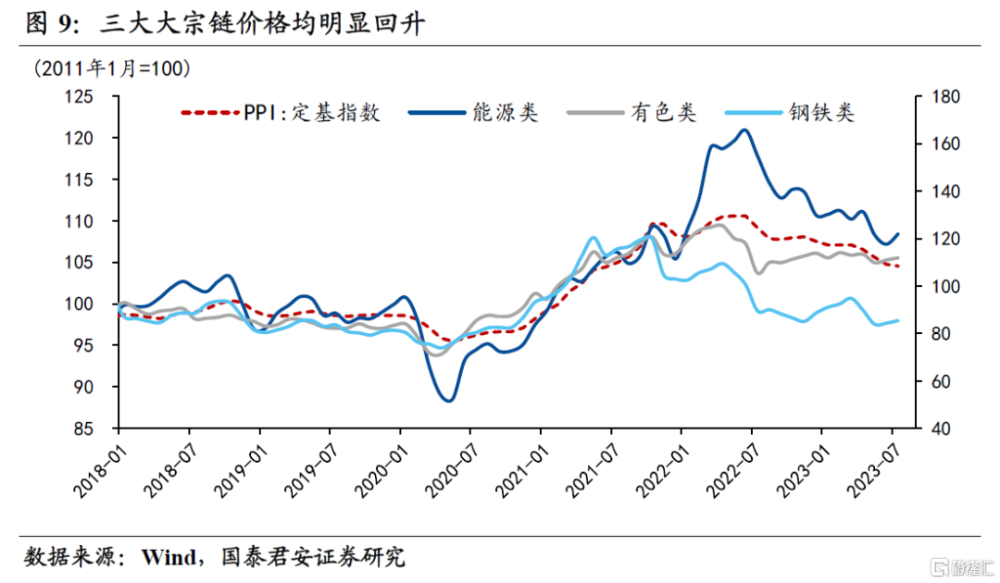

7月PPI同比-4.4%(市場預期-4.1%),環比降幅收窄至0.2%。三大大宗鏈(能源、有色、鋼鐵)均環比上升,漲幅分別爲3.7%、0.8%和1.3%。

上下遊來看,上遊原材料和加工業略弱於季節性,環比均下降0.4%;採掘業降幅由上個月3.5%大幅收窄至0.1%。下遊生活資料價格環比由降轉升,其中食品、耐用消費品回正,衣着和一般日用品升幅分別擴大0.3%和0.1%。

細分行業來看,煤炭跌幅由6.4%收窄至2.0%,鋼鐵環比轉正,主因需求回升;此外,受到國際原油和有色價格上行影響,石油、有色環比分別上漲4.2%和0.5%。工業品價格已現回暖,PPI开啓上升通道。

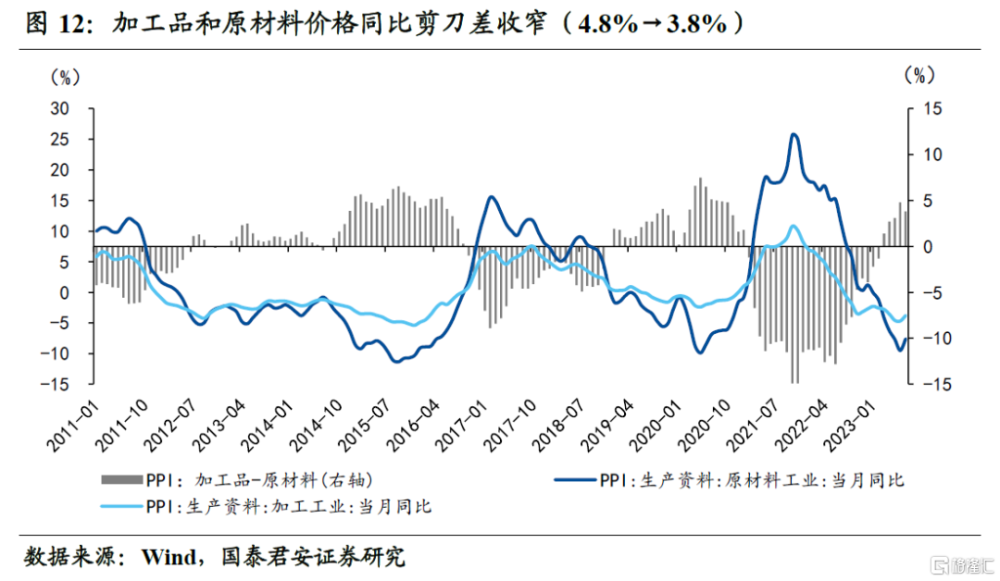

7月加工品和原材料價格同比剪刀差收窄(4.8%→3.8%),一方面是企業庫存見底、需求企穩帶動原材料價格上升,另一方面海外需求偏弱給工業品價格帶來一定壓力。

4. 如何理解:CPI轉負、PPI回升?

第一,CPI轉負歷史上並不多見。CPI轉負過去20年只出現兩次(2008金融危機、2020疫情),因此本月轉負是一個重要的節點,也是近期政策密集出台的應有之義——防止長期通縮預期的形成;

第二,CPI轉負只是階段性的。CPI轉負的背後,我們依然能夠看到部分亮點——暑期出行升溫帶動核心CPI逆勢回升,結構上旅遊、酒店、娛樂再次構成主要支撐,後續隨着內需企穩,CPI轉負只是階段性的。

第三,PPI築底後斜率存在分歧。PPI環比略有企穩,但總體低於市場預期,是因爲市場能夠觀測到的大宗商品價格皆已企穩回升,而體現內需實際動能的工業品現貨價格仍在下探(如:水泥、化工等),本質上是政策預期先於基本面定價。

上述三點特徵指向,目前市場對PPI反轉過度樂觀,而對CPI下探過於悲觀。實際上,我們認爲近期政策密集出台(穩地產、活躍資本市場、穩消費)的本質不是刺激總需求,而是直指當前經濟的症結——居民資產負債表循環。因此往後看,對於需求反彈帶動的PPI通脹彈性需要謹慎,但由居民部門支撐的CPI通脹無需過度悲觀。

風險提示:政策落地效果不及預期

注:本文來自國泰君安發布的《【國君宏觀】如何理解:CPI轉負、PPI回升?——2023年7月通脹數據點評》,報告分析師:董琦、韓朝輝

本訂閱號不是國泰君安證券研究報告發布平台。本訂閱號所載內容均來自於國泰君安證券研究所已正式發布的研究報告,如需了解詳細的證券研究信息,請具體參見國泰君安證券研究所發布的完整報告。本訂閱號推送的信息僅限完整報告發布當日有效,發布日後推送的信息受限於相關因素的更新而不再准確或者失效的,本訂閱號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發布的研究報告爲准。

本訂閱號所載內容僅面向國泰君安證券研究服務籤約客戶。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務籤約客戶,爲控制投資風險,還請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閱號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士咨詢並謹慎決策。國泰君安證券及本訂閱號運營團隊不對任何人因使用本訂閱號所載任何內容所引致的任何損失負任何責任。

本訂閱號所載內容版權僅爲國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、復制、轉載、刊登、發表、篡改或者引用,如因侵權行爲給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

標題:如何理解:CPI轉負、PPI回升?

地址:https://www.iknowplus.com/post/21907.html