3月社融增速回暖:政府債發力,企業短貸撐信貸

核心觀點

2025年4月13日,中國人民銀行公布2025年3月金融數據統計報告。

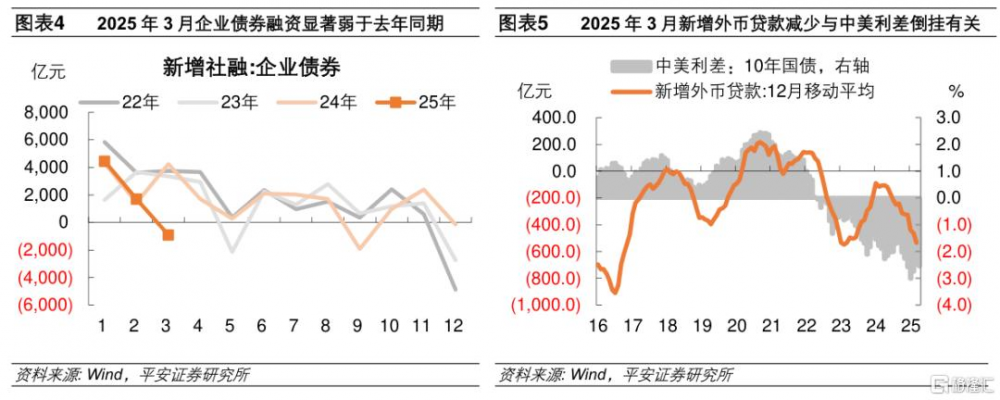

1. 社融增速進一步回升。3月新增社融同比多增10544億,社融存量同比較上月進一步回升0.2 個百分點至8.4%。1)政府債券融資多增10202億,拉動社融存量增速0.22個百分點。考慮到一季度政府債券融資較去年同期已多增了25116億,而按照政府工作報告的安排,全年新增政府債淨融資規模較2024年提升約爲2.5萬億,意味着政府債融資對社融增速的拉動已在一季度集中體現。2)社融口徑新增人民幣貸款多增5358億,拉動社融存量增速0.08個百分點。一季度外幣貸款較去年同期多減2490億,或主要與中美利差處於低位、企業更傾向於人民幣貸款有關。3)企業債券融資少增5142億,拖累社融存量增速0.13個百分點。這一方面與3月債券市場調整,信用債發行成本上升有關;另一方面,3月信用債到期量較大,加之城投債等審核趨嚴,也影響到淨融資表現。

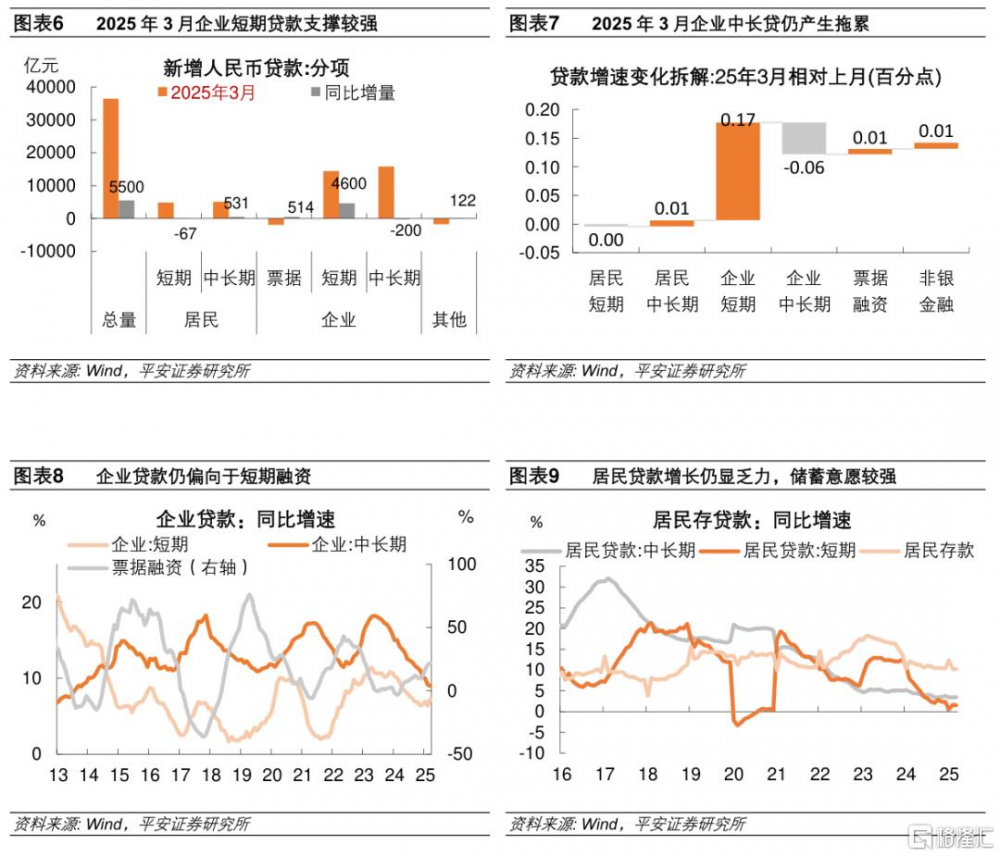

2. 企業短期貸款的支撐較強。3月新增人民幣貸款同比多增5500億,貸款存量同比回升0.1個百分點至7.4%。1)企業貸款中,短期貸款和票據融資同比分別多增4600億和514億,而中長期貸款同比少增200億。一季度累計,企業短期貸款多增5400億,票據融資多增9558億,企業中長期貸款少增6200億。可見,企業仍偏向於短期融資,這可能與地方化債對中長期貸款的置換有關,但也體現企業融資擴張需求仍有待增強。2)居民貸款中,中長期貸款產生積極貢獻。新增居民中長期貸款多增531億,3月房地產“小陽春”表現尚可,居民提前還款減少或爲主要支撐因素。進入4月,從高頻數據觀察房地產銷售呈現疲態,或不利於居民中長期貸款增長表現。

3. 據《金融時報》報道,3月份企業新發放貸款加權平均利率約爲3.30%,個人住房新發放貸款加權平均利率約爲3.1%。二者相比去年四季度平均水平變化不大,這與一季度銀行貸款利率重定價後,淨息差壓力通常較大有關,且一季度資金面偏緊也限制了貸款利率的進一步下行。考慮到當前美元指數顯著回落、穩定商業銀行淨息差的措施得以豐富等,降息的約束條件在邊際緩解,隨着中美經貿衝突反復,貨幣政策更應主動出擊。

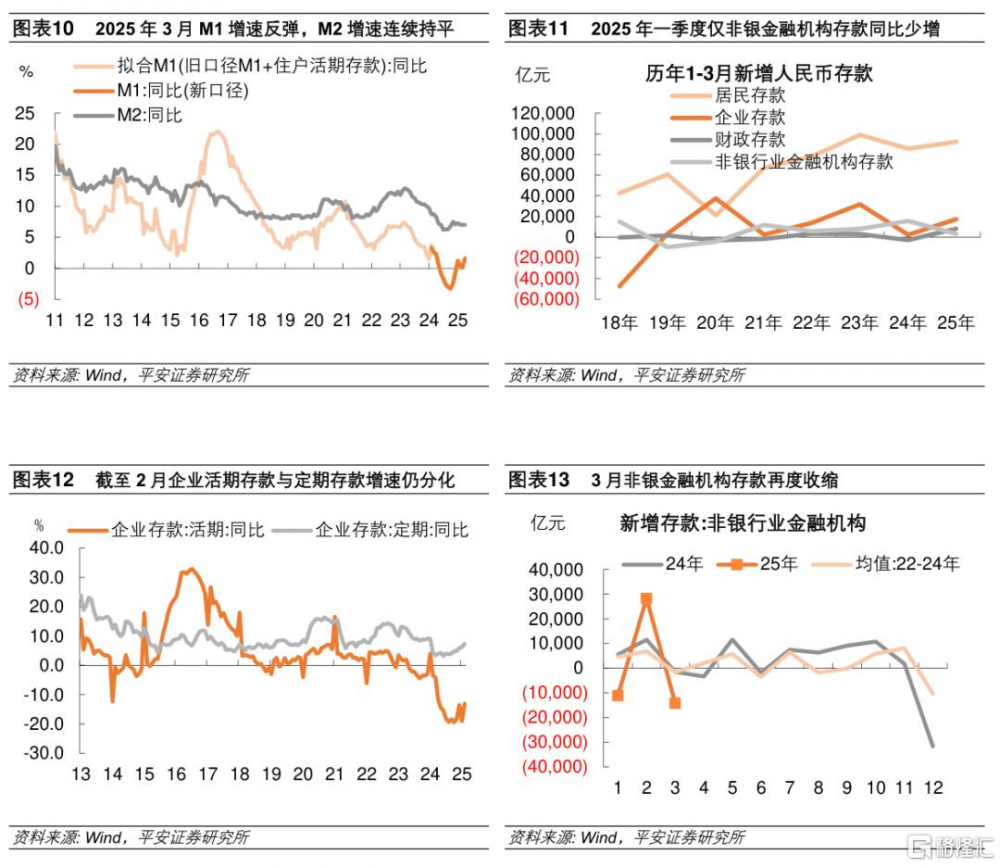

4. 關注M1反彈的持續性。3月M1同比增長1.6%,較上月反彈1.5個百分點;M2 同比增長7%,持平於上月。從新增存款數據觀察,企業和居民現金流有所改善,財政支出仍然較快,非銀同業存款利率自律倡議以來的資金空轉套利仍在壓縮,整體貨幣派生呈現出較爲健康的結構特點。同時也應看到,去年以來企業定期存款增速回升、活期存款增速繼續收縮的分化狀況仍在延續,這也反映在了M2與M1的增速裂口上。其中固然有利率下行過程中存款“定期化”的因素,但或也反映出企業現金流量表趨於收縮、經濟行爲不夠活躍的問題。關注M1反彈持續性也是觀測中國經濟復蘇成色的重要依據。在中美經貿战升溫後,對外貿企業短期盈利、就業等狀況尤需給予關注。

風險提示:穩增長政策效果不及預期,海外經濟衰退程度超預期,地緣政治衝突升級等。一

社融增速進一步回升

2025年3月,新增社融58879億元,同比上年多增10544億;社融存量同比增長8.4%,較上月進一步回升0.2 個百分點。從分項來看,社融同比多增主要受到政府債券融資和人民幣貸款的拉動,而企業債券融資同比少增產生拖累。

3月政府債券融資14828億,較去年同期多增10202億,拉動社融存量增速0.22個百分點。考慮到一季度政府債券融資較去年同期已多增了25116億,而按照政府工作報告的安排,全年新增政府債淨融資規模較2024年提升約爲2.5萬億(新增政府債務總規模比上年增加2.9萬億,再扣除2024年動用的4000億元地方政府結存限額),意味着政府債融資對社融增速的拉動已在一季度集中體現。

3月社融口徑新增人民幣貸款38278億,較去年同期多增5358億,拉動社融存量增速0.08個百分點。一季度新增人民幣貸款共較去年同期多增5906億,反映融資需求向好。不過,一季度外幣貸款較去年同期多減了2490億,這或主要與中美利差處於低位、企業更傾向於人民幣貸款有關。

3月企業債券融資-905億,較去年同期少增5142億,拖累社融存量增速0.13個百分點。這一方面與3月債券市場調整,信用債發行成本上升有關;另一方面,3月信用債到期量較大,加之城投債等審核趨嚴,也影響到淨融資表現。

二

企業短期貸款支撐較強

2025年3月,新增人民幣貸款36400億,同比多增5500億,貸款存量同比增速回升0.1個百分點至7.4%。從分項來看,主要體現爲企業短期貸款的支撐較強。

企業貸款中,短期貸款和票據融資同比多增,而中長期貸款依然同比少增。3月新增企業短期貸款14400億,較去年同期多增4600億,拉動貸款存量同比增速0.17個百分點。新增票據融資-1986億,較去年同期多增514億,拉動貸款存量同比增速0.01個百分點。新增中長期貸款15800億,較去年同期少增200億,拖累貸款存量同比增速0.06個百分點。一季度累計,新增企業短期貸款多增5400億,新增票據融資多增9558億,新增企業中長期貸款少增6200億。可見,企業貸款仍偏向於短期融資,這可能與地方化債對中長期貸款的置換有關,但或也體現企業融資擴張需求仍有待恢復,經濟增長內生動能有待在政策支持下更好开啓。

居民貸款中,中長期貸款同比多增產生積極貢獻。3月新增居民中長期貸款5047億,比去年同期多增531億,拉動貸款存量同比增速0.01個百分點。3月房地產“小陽春”表現尚可,居民提前還款減少或爲主要支撐因素。進入4月,從高頻數據觀察房地產銷售呈現疲態,或不利於居民中長期貸款增長表現。3月新增居民短期貸款4841億,比去年同期少增67億。一季度累計,新增居民中長期貸款少增918億,新增居民短期貸款少增1965億,居民融資意愿尚未明顯恢復。

據官媒《金融時報》報道,3月份企業新發放貸款(本外幣)加權平均利率約爲3.30%,比上年同期低約45個基點;個人住房新發放貸款(本外幣)加權平均利率約爲3.1%,比上年同期低約60個基點。二者相比去年四季度平均水平均變化不大,這與一季度銀行貸款利率重定價後,淨息差壓力通常較大有關,且一季度資金面偏緊也限制了貸款利率的進一步下行。如我們在《利率,行至何處?》中指出的,在本輪投資回報率下行過程中,央行降准降息的節奏是漸進的、溫和的,與前幾輪成功啓動社會融資、進而實現企業投資回報率企穩所用力度相比,仍有差距。考慮到當前美元指數顯著回落、穩定商業銀行淨息差的措施得以豐富等,降息的約束條件在邊際緩解,隨着中美經貿衝突升溫,貨幣政策更應主動出擊。

三

關注M1反彈的持續性

2025年3月,M1同比增長1.6%,較上月反彈1.5個百分點;M2 同比增長7%,持平於上月。

從新增存款數據觀察,3月新增人民幣存款同比少增5500億,其中,居民存款多增2600億,企業存款多增7675億,財政存款多減49億,非銀行金融機構存款多減12610億。這反映出企業和居民現金流有所改善,財政支出仍然較快,非銀同業存款利率自律倡議以來的資金空轉套利仍在壓縮,整體貨幣派生呈現出較爲健康的結構特點。

同時也應看到,去年以來企業定期存款增速企穩回升、活期存款增速顯著收縮的分化狀況仍在延續,這也反映在了M2與M1的增速裂口上。其中固然有利率下行過程中存款“定期化”的因素,但或也反映出企業現金流量表趨於收縮、經濟行爲不夠活躍的問題。換句話說,M1低增長背後隱含着經濟內生活力有待增強,關注M1反彈的持續性也是觀測中國經濟復蘇成色的重要依據。在中美經貿战升溫後,對外貿企業短期經營、盈利、就業等狀況尤需給予關注。

注:本文來自平安證券發布的《企業短期貸款支撐較強——2025年3月金融數據點評》;鐘正生 投資咨詢資格編號:S1060520090001、張 璐 投資咨詢資格編號:S1060522100001

標題:3月社融增速回暖:政府債發力,企業短貸撐信貸

地址:https://www.iknowplus.com/post/211577.html