兩個太陽:被重塑的全球化

2021年以來,在復雜加工貿易+中美各自核心圈建立的背景下,全球化迎來重塑。新貿易格局下的三大變化值得關注:中國出海刺激新興市場的本地需求;中歐關系緩和帶來新的貿易份額;美國關稅導致美國本土通脹擡升+產業鏈斷裂。在這一過程中,與中國中遊制造相關的行業將迎來更大的機遇,貿易鏈重構也會對船運提出更高的需求。

摘要

一、全球化正在如何被重塑?

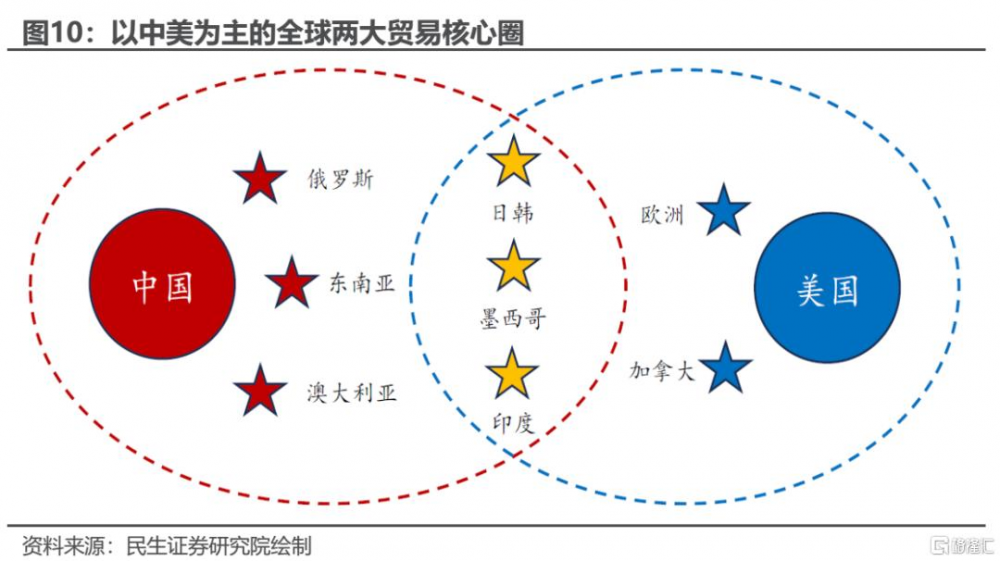

通常意義的全球化指的是,從生產到最終使用的全過程只涉及到國內的佔比下降,而需要涉及到跨國的佔比上升。過去的全球化主要以出口最終產品的形式,但隨着中美貿易摩擦+公共衛生事件的影響,這種舊全球化被打破。2021年之後,伴隨西方世界的“重建產能”與中國的出海破圈,看似指標意義上的全球化呈現了截然不同的特徵:(1)全球貿易不再以直接出口最終產品的形式,而是以出口中間品的形式經過多次跨國或跨部門的復雜生產才最終流向使用者。在這一過程中,各國基於內生條件也選擇了差異化路徑:對於中國而言,中國的外需對經濟增長仍很重要,中國正通過更復雜的全球價值鏈的形式參與到新全球化之中;對於美國而言,2018年以來,美國生產活動明顯回流,國內生產活動爲美國經濟帶來了更多增長;東南亞則正擺脫低附加值的全球加工廠模式,不斷向服務本土內需轉型;歐洲經濟則在多重因素下更受全球貿易的影響。(2)全球化的範圍不再是一個整體,而是以中美各自爲中心,全球形成了兩個貿易核心圈。具體來說,兩個貿易圈的交集主要在:日韓、墨西哥和印度。而歐洲和加拿大與美國更緊密,東南亞、俄羅斯和澳大利亞則與中國更緊密。在新的貿易圈下,中國也形成了自己的優勢部門:基礎金屬和金屬制品、機械設備、皮革制品和鞋類、紡織和紡織制品、非金屬礦物、零售貿易、運輸設備。

二、中國外需:破局增量,再造存量。

在全球化的重塑下,中國的外需也迎來了新變化:(1)中國已從傳統的美國、日韓等貿易夥伴逐漸轉向新的貿易夥伴,墨西哥、印度以及東南亞等國家不再是簡單的充當中國轉口貿易國的身份,而是中國通過投資等方式帶動了這些國家的本土需求。根據我們測算,2025年墨西哥+印度+東南亞或能拉動我國總增加值增長0.5%。(2)美國爲滿足自身需求對外依賴度整體較高,美國在實施關稅政策時或存在諸多顧慮。具體而言,美國在非金屬礦物、皮革制品和鞋類、紡織和紡織制品、基礎金屬和金屬制品、木材及軟木制品、電氣和光學設備、機械設備等衆多部門對中國依賴度均較高,若貿然實施關稅政策或使得美國本土需求得不到滿足從而通脹進一步擡升+部分依賴進口中間產品的產業鏈斷裂;與此同時,相比於其他國,中國可以在關鍵部門對美國實施反制措施。(3)歐美貿易摩擦若進一步加劇,歐洲或被推向中國。從增加值來看,中國在歐洲取代美國的份額大約相當於中美貿易的19%;而參考特朗普第一任期的關稅影響,2018年中美貿易受損16.8%,因此歐洲可以很大程度上彌補中國在美國失去的份額。

三、貿易鏈重構的結構影響:產業鏈延長+運輸距離變遠。

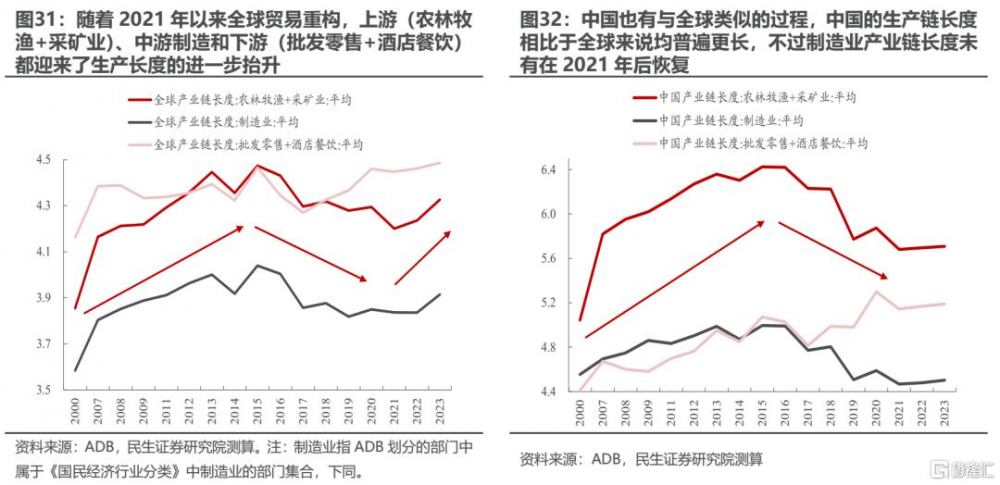

全球貿易格局的變化同樣會影響產業鏈的發展,產業鏈的延長意味着更多的生產環節和更高的附加值能力。2015年以前,全球化+互聯網推動了全球各產業鏈均呈現延長趨勢;但隨着貿易保護+公共衛生事件等影響,這一過程中斷;2021年以來全球化开始重構,各類產業鏈开始以新的方式延長,值得注意的是,中國的制造業的產業鏈長度未見修復,而非中國地區的制造業產業鏈开始延長。與此同時,制造格局和貿易格局的變化對船運有着更直接的影響。經我們測算,在新的貿易關系下將會帶來全球船運距離的逐步增加;相比之下,船運的整體供給依舊存在明顯不足,船運的長期價值值得關注。

四、兩個太陽,三種機遇。

當下,全球化正在以一種全新的形式經歷重塑。中國在內需企穩回升的同時,外需仍很重要。中國的外需需要關注以下三點:(1)墨西哥、印度和東南亞等國爲中國帶來新的增長;(2)美國實施關稅政策可能並不會一帆風順;(3)新一輪貿易格局下,中歐貿易關系有修復的空間和基礎。與此同時,船運距離有望再次擡升。如果對應到股票行業分類,受正面影響的行業分布在:金屬(有色、鋼鐵)、船運、設備類(機械設備、電氣設備、通信設備)、消費(紡服、商貿零售、旅遊)等領域。

風險提示:1)國內經濟不及預期;2)海外經濟大幅下行;3)測算誤差。

1 全球化正在如何被重塑?

我們參考Wang等(2017a)[1],全球化一般指的是國內生產(整個生產到最終使用的過程都在國內完成)佔比下降,而傳統貿易(最終產品貿易)+簡單全球價值鏈(一次跨境加工貿易)+復雜全球價值鏈(多次跨境加工貿易)的佔比上升。過去的全球化主要表現爲傳統貿易佔比的上升,然而隨着2018年中美貿易摩擦,全球的傳統貿易佔比見頂,過去的全球化被打破。與之替代的是,簡單+復雜全球價值鏈佔比的擡升,同時,貿易夥伴國之間的關系也變得更加集群化。這種新特徵下的全球化是本篇報告所定義的重塑後的全球化。

[1]WANG Z, WEI S-J, YU X, et al. Measures of participation in global value chains and global business cycles [R]: National Bureau of Economic Research, 2017a.

1.1 特徵一:由最終產品貿易向復雜加工貿易轉變

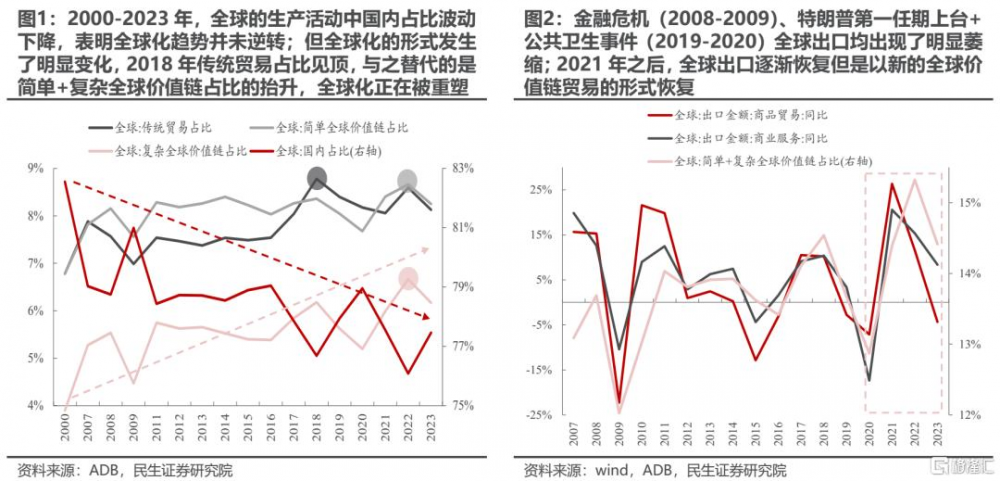

隨着中美貿易摩擦,過去由最終產品驅動的傳統貿易被打破,與之替代的是全球的生產過程越來越深化和復雜,中間品貿易驅動了新的全球化出現。本文參考Wang等(2017a)的方法,將一個國家/部門的生產活動分解成四部分:(1)國內生產活動(不涉及全球貿易);(2)傳統貿易(不涉及中間品貿易);(3)簡單的全球價值鏈活動(一次跨境加工貿易);(4)復雜的全球價值鏈活動(多次跨境加工貿易)。與內需相關的是國內生產活動,與全球化(外需)相關的是傳統貿易+全球價值鏈(簡單+復雜)部分。其中,傳統貿易類似於直接出口,但與出口的差別在於剔除了重復計算的部分,並且最終使用要發生在直接進口國;而全球價值鏈部分相當於穿透整個產業鏈,只要某一進口國的最終使用包含了這個國家/部門的增加值就會被計入進口國的進口,而不一定由這個國家/部門自己出口,類似於間接出口。從2000-2023年來看,全球的生產活動中國內佔比波動下降,表明全球化的趨勢並未逆轉。但這一過程中也存在波折,以及全球化形式的轉變:(1)金融危機(2008-2009)、特朗普第一任期上台+公共衛生事件(2019-2020)都使得全球化在一定程度上受損。(2)2021年之後全球化重啓,但傳統貿易的比重已在2018年見頂,新一輪的全球化在全球價值鏈貿易的興起下被重塑。

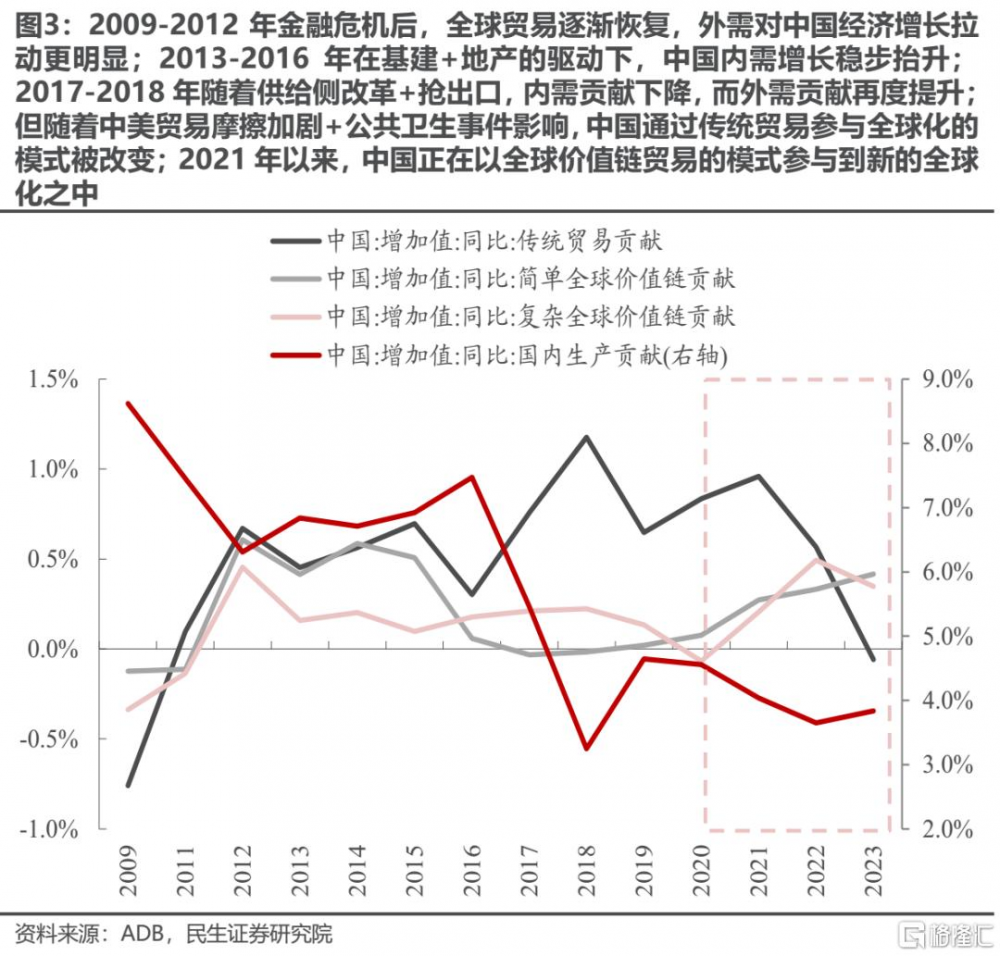

當然,在復雜的全球貿易變局中,該如何參與全球貿易各國或地區也有各自的選擇。對於中國來說,中國經濟增長經歷了多輪內外需驅動的轉變:2009-2012年,金融危機後,全球貿易逐漸恢復,外需對中國經濟增長的拉動也逐漸修復;2013-2016 年,在基建+地產的驅動下,中國內需增長穩步擡升;2017-2018年隨着供給側改革+搶出口效應,中國經濟增長的動力再度由內需轉向外需;2019-2020年,隨着中美貿易摩擦加劇+公共衛生事件影響,中國通過出口最終產品(傳統貿易)參與全球化的模式被改變;2021年以來,隨着全球貿易的恢復,外需對於中國經濟增長的影響進一步擡升。但與此前不同的是,中國參與全球化的方式發生了轉變,即從最終產品貿易到復雜加工貿易的轉變。總的來說,中國經濟若想平穩增長,內需穩定固然重要;但由於國內較難恢復至由過去基建+地產驅動下內需高增長的模式,因此只依賴內需還不夠,外需同樣重要。

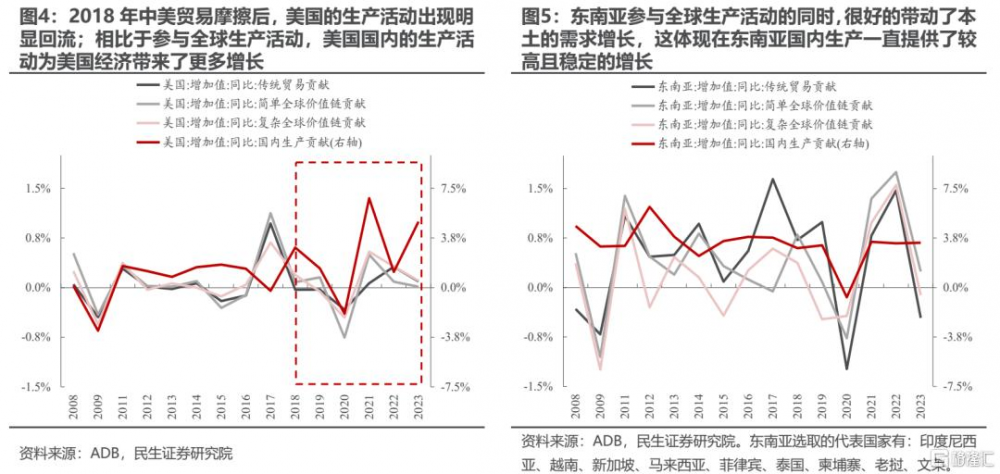

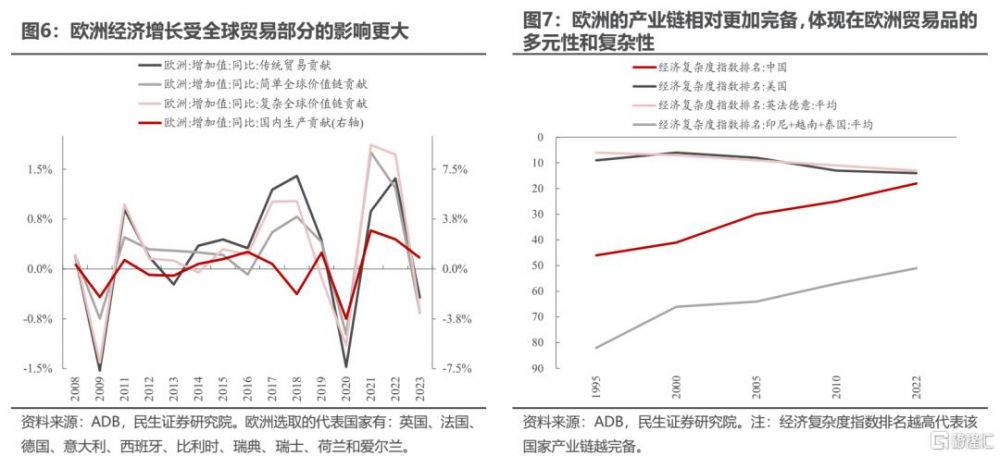

對於美國來說,2018年中美貿易摩擦後,美國的生產活動出現明顯回流;相比於參與全球生產活動,美國國內的生產活動爲美國經濟帶來了更多增長,美國开始考量供應鏈安全和重塑產業競爭力的深層战略。對於東南亞來說,東南亞已不再簡單的是全球加工廠,而是參與全球生產活動的同時,很好的帶動了本土需求的增長,更加注重內需服務的轉型。對於歐洲來說,歐洲則更多的參與到了全球貿易中,歐洲的經濟增長受全球貿易部分的影響更大。歐洲這一表現或是多重因素交織的結果:一方面,歐洲擁有雄厚的技術實力和完善的產業基礎,這使得其在全球市場上能夠發揮引領作用;另一方面,由於歐洲內部市場增長潛力有限,人口老齡化等結構性問題,國內需求不足以單獨支撐經濟的擴張,促使歐洲不得不依賴外部市場來尋找需求。

1.2特徵二:範圍由一個整體變爲兩個核心

過去的全球化表現爲全球主要國家貿易聯系均變得更加緊密,但重塑後的全球化則表現出以中美爲核心形成了各自的貿易圈,在同一個圈內的國家貿易聯系更加緊密。本文參考Wang等(2017a)[2]的方法,將一個國家/部門參與全球生產活動的方式分爲兩大類:(1)前向參與,即一個國家/部門創造的增加值流向別的國家/部門的最終使用,可以理解爲別的國家/部門的需求對於自己國家/部門增加值的貢獻;(2)後向參與,即一個國家/部門爲滿足自身的最終需求而吸納別的國家/部門的增加值,可以理解爲爲了滿足自己國家/部門的最終需求對於別的國家/部門的依賴度,同時也可刻畫別的國家/部門在自己國家/部門總需求中所佔的份額。

[2]WANG Z, WEI S-J, YU X, et al. Measures of participation in global value chains and global business cycles [R]: National Bureau of Economic Research, 2017a.

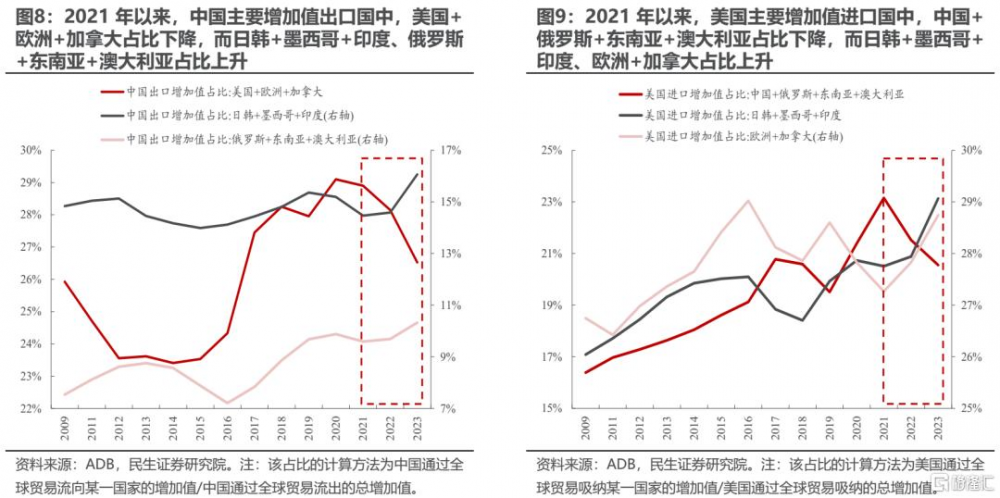

2021年以來,中國作爲主要的出口國,從增加值流向的主要國家來看,美國+歐洲+加拿大佔比下降,而日韓+墨西哥+印度、俄羅斯+東南亞+澳大利亞佔比上升;而美國作爲主要進口國,從增加值來源的主要國家來看,中國+俄羅斯+東南亞+澳大利亞佔比下降,而日韓+墨西哥+印度、歐洲+加拿大佔比上升。目前來看,中美貿易核心圈的交集主要在:日韓、墨西哥和印度。而歐洲、加拿大與美國更緊密,東南亞、俄羅斯、澳大利亞與中國更緊密。值得注意的是,隨着特朗普第二任期上台,中國仍是美國關稅政策的主要針對國之一。因此,從貿易核心圈來看,美國除直接對中國加徵關稅外,同時有可能讓日韓、墨西哥和印度對中國加徵關稅。此外,相對來說,美國若讓歐洲、加拿大對中國加徵關稅對中國影響較小;而東南亞、俄羅斯、澳大利亞由於與中國更加緊密,因此不太可能對中國加徵關稅。

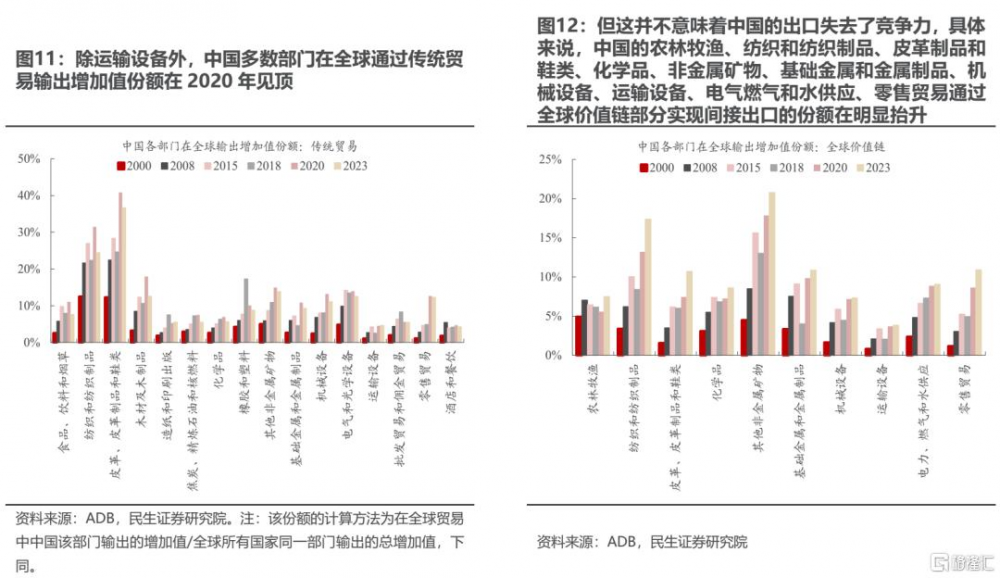

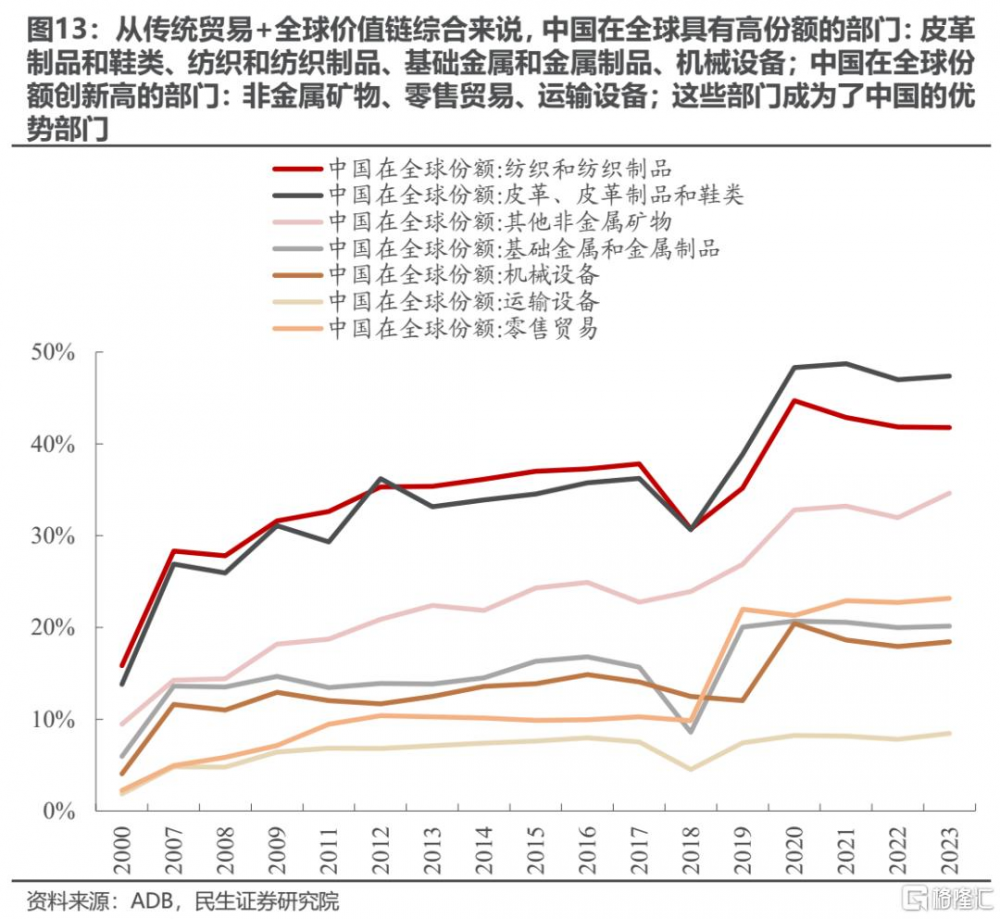

從不同國家同一部門在全球貿易中輸出的增加值份額來看,中國除運輸設備外,多數部門在全球通過傳統貿易直接出口的份額在2020年見頂、隨後回落。但這並不意味着中國的出口失去了競爭力,具體來說,中國的農林牧漁、紡織和紡織制品、皮革制品和鞋類、化學品、非金屬礦物、基礎金屬和金屬制品、機械設備、運輸設備、電氣燃氣和水供應、零售貿易通過全球價值鏈部分實現間接出口的佔比在明顯擡升,這表明中國的這些部門從原來的直接出口最終產品轉向了間接出口中間產品。從傳統貿易+全球價值鏈綜合來說,我們劃分了中國的優勢部門:(1)中國在全球具有高份額的部門:皮革制品和鞋類、紡織和紡織制品、基礎金屬和金屬制品、機械設備;(2)2023年中國在全球份額創新高的部門:非金屬礦物、零售貿易、運輸設備。

2 中國外需:破局增量,再造存量

2.1 中國尋找新外需:墨西哥、印度和東南亞

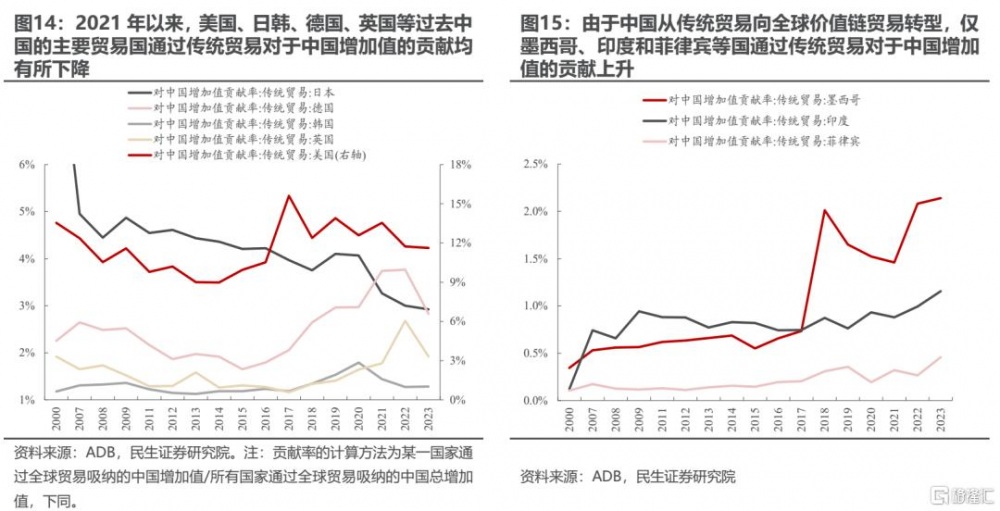

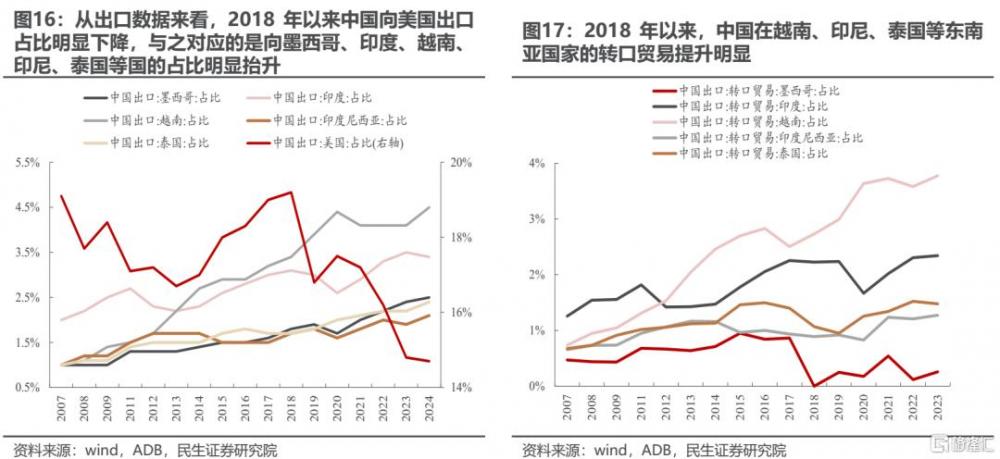

前文提到,由於2021年以來,中國從出口最終產品的傳統貿易逐漸轉向復雜加工的全球價值鏈貿易,因此多數國家通過傳統貿易的形式對於中國增加值的貢獻均有所下降,僅墨西哥、印度和菲律賓等國有所上升。但從出口數據來看,中國的出口並沒有明顯走弱,這背後的原因或是中國通過第三方國家轉口貿易增多,從而實現了間接出口。根據海關總署公布的中國出口數據顯示,2018年以來,中國向美國出口佔比明顯下降,與之對應的是向墨西哥、印度、越南、印尼、泰國等國的佔比明顯擡升。而本文定義的傳統貿易與出口類似,差別在於傳統貿易要求最終使用是直接發生在進口國。因此,我們通過出口數據剔除掉傳統貿易部分後估算了中國出口中在這些國家發生的轉口貿易佔比:2023年,中國出口的0.36%在墨西哥發生轉口貿易,印度2.34%、越南3.77%、印尼1.27%、泰國1.48%。值得注意的是,2018年以來,中國在越南、印尼、泰國等東南亞國家的轉口貿易提升明顯。

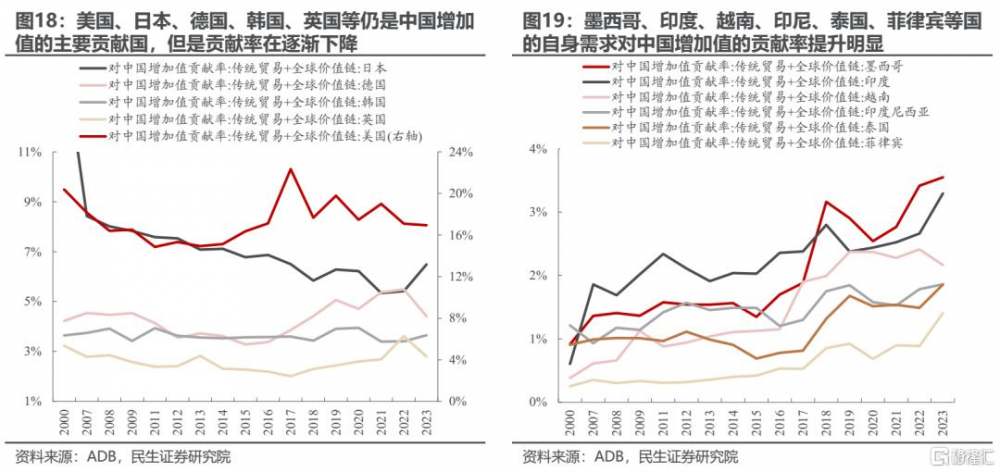

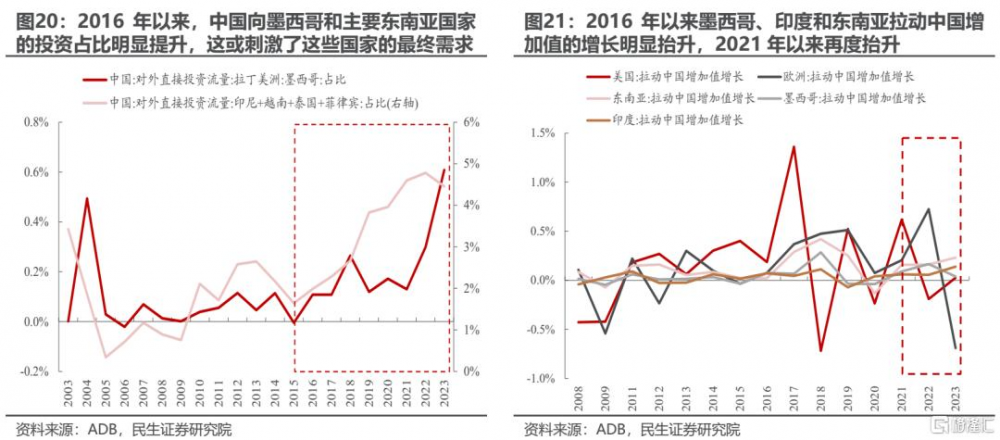

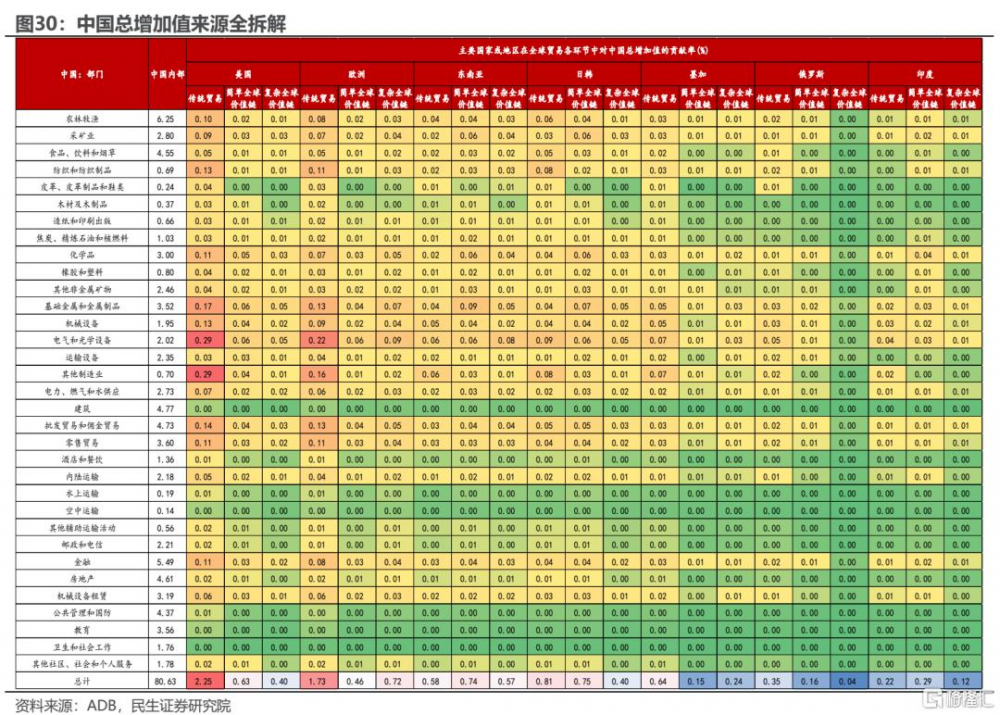

但墨西哥、印度和東南亞等國並不是簡單的充當中國轉口貿易國的身份。從傳統貿易+全球價值鏈綜合來看,美國、日本、德國、韓國仍是中國總增加值的主要貢獻國,但是這些國家對於中國增加值的貢獻率在逐漸下降。尤其是2018年中美貿易摩擦後,美國對中國增加值的貢獻率开始震蕩回落,即中國越來越不依靠美國的最終需求。相應替代傳統歐美和日韓的是,墨西哥、印度、越南、印尼、泰國、菲律賓等國的自身需求對中國增加值的貢獻率提升明顯。與此同時,2016年以來,中國向墨西哥以及主要東南亞國家的投資佔比明顯提升,這或刺激了這些國家本土的最終需求。因此,墨西哥、印度和東南亞等國家並不再只是中國實現向美國間接出口的中間國,而是同時爲中國創造了新的外需。根據我們測算,按照現在墨西哥+印度+東南亞拉動我國總增加值增長推算,2025年墨西哥+印度+東南亞或能拉動我國總增加值增長0.5%。

2.2 美國對外高依賴下的貿易博弈

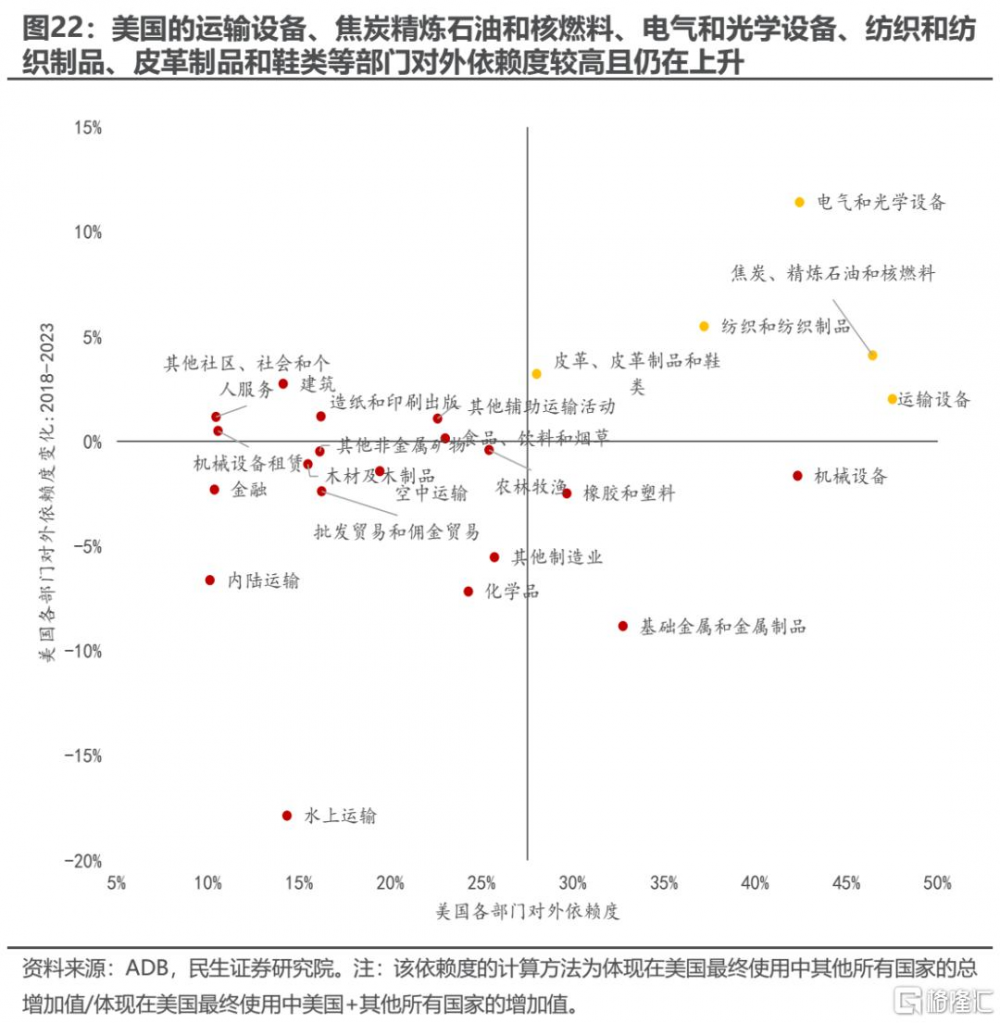

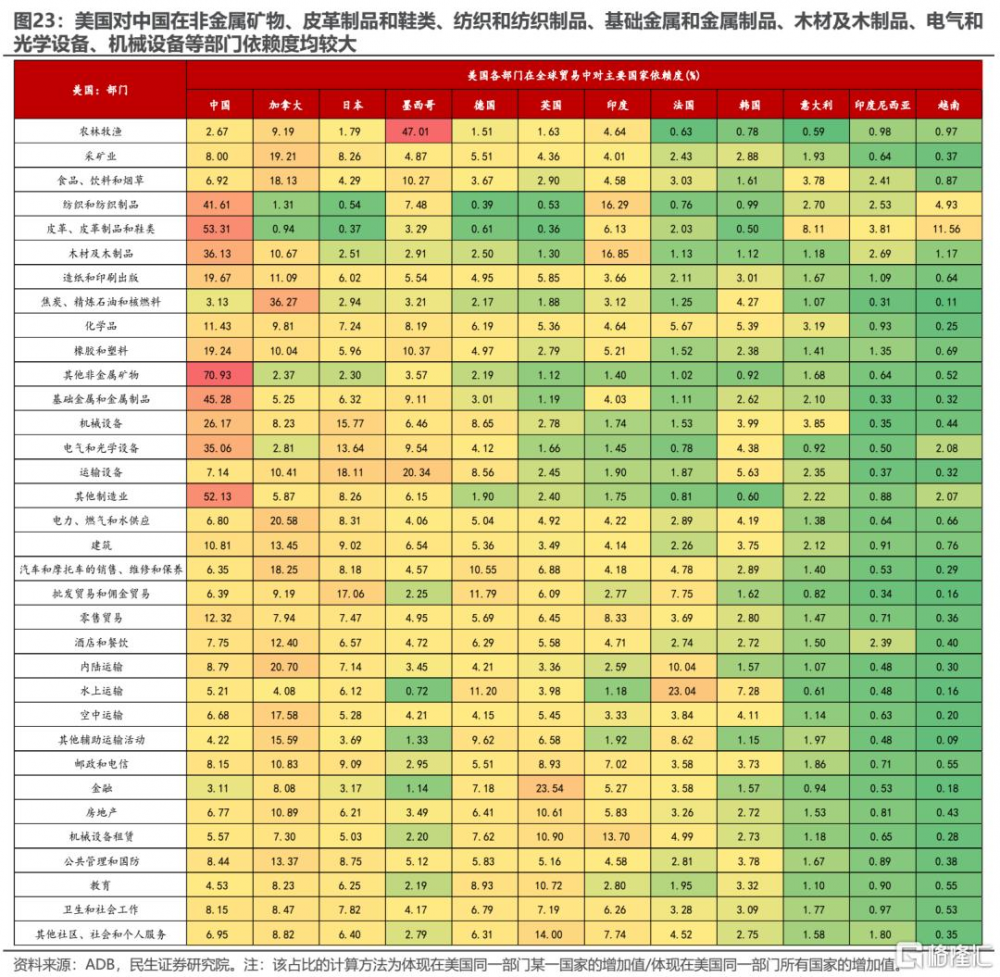

隨着特朗普的上台,美國的關稅政策成爲全球的焦點。但是,我們認爲無論是美國整體還是美國在一些關鍵部門都存在對外的明顯依賴,短期內實現自給自足可能性不大,美國在實施關稅政策時可能存在諸多顧慮。從細分部門來看,美國在運輸設備、焦炭精煉石油和核燃料、電氣和光學設備、紡織和紡織制品、皮革制品和鞋類等部門對外的依賴度較高且仍在上升。若美國在與這些部門有關的進口中無差別加徵關稅,我們認爲可能有兩點影響:(1)美國本土的需求得不到很好的滿足,或促使美國國內通脹進一步擡升;(2)美國那些依賴大量進口中間產品的產業鏈斷裂,影響美國經濟。從美國對外依賴的細分國家來看,對於中國而言,美國在非金屬礦物、皮革制品和鞋類、紡織和紡織制品、基礎金屬和金屬制品、木材及軟木制品、電氣和光學設備、機械設備等衆多部門對中國依賴度均較高。

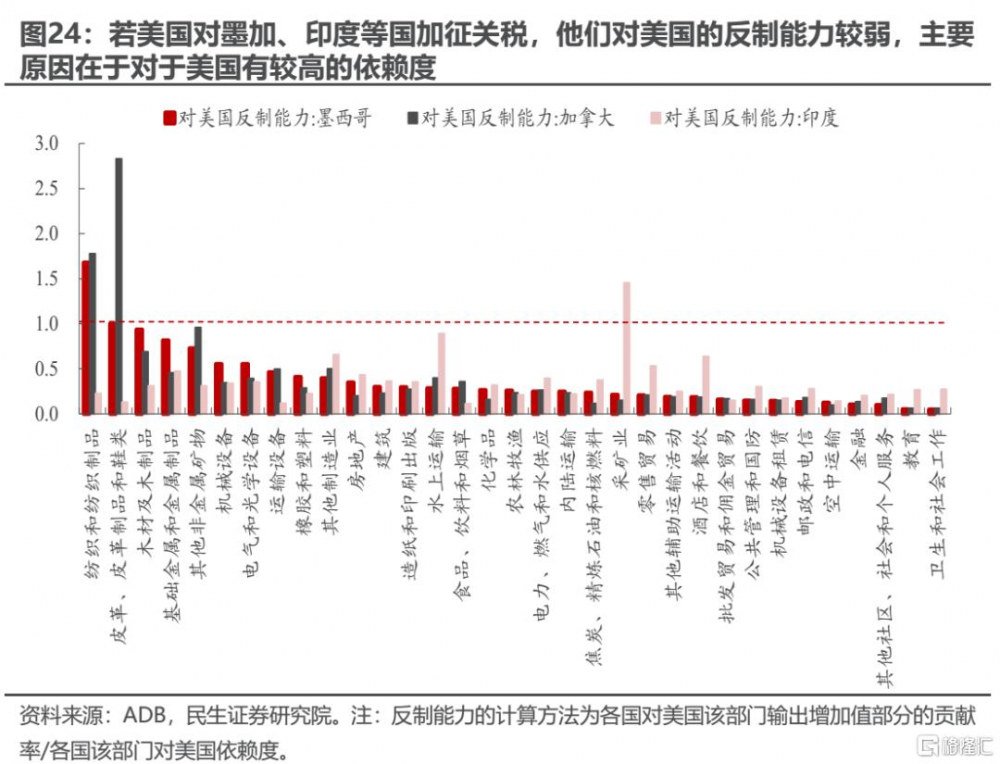

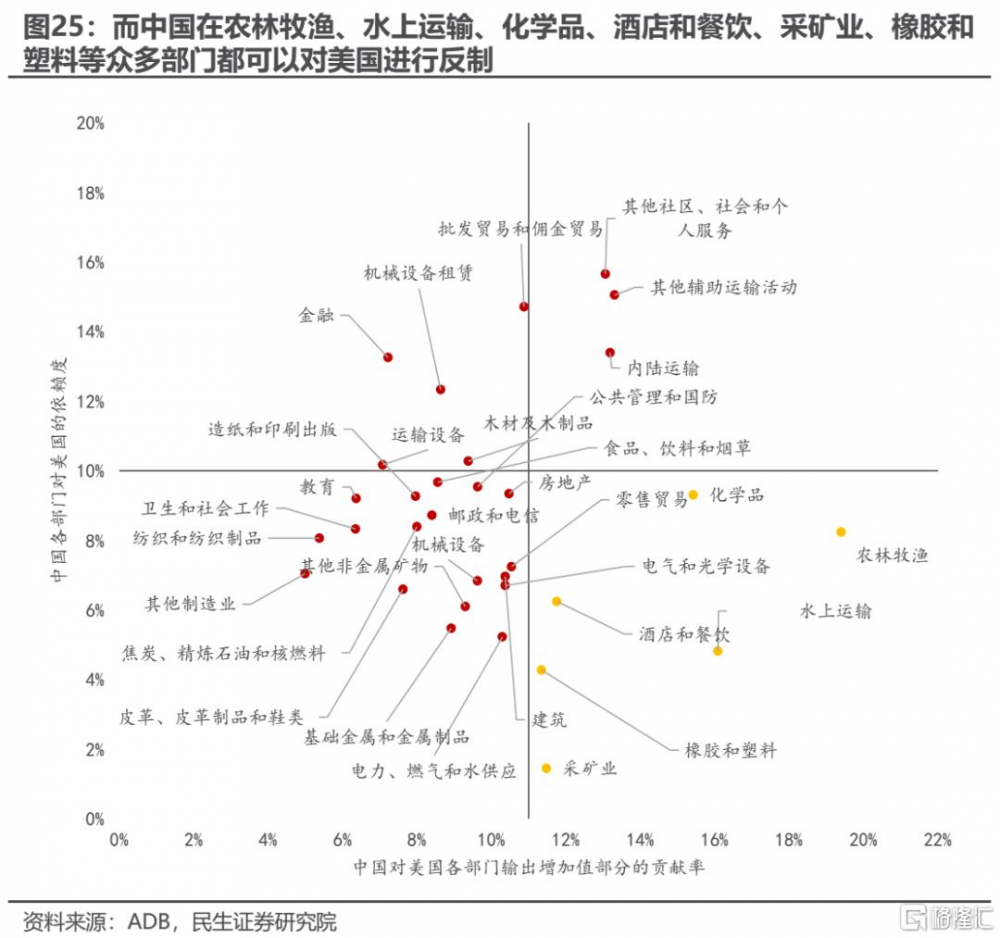

當然,若美國實施不合理的關稅政策,中國也可以針對性的對美國進行反制,即對美國施加關稅。我們通過兩個指標來刻畫一國對美國的反制:一方面,該國對美國的某一部門的增加值貢獻較大,若實施反制可以很大程度上影響美國的增加值輸出;另一方面,該國的這一部門對於美國的依賴度較小,對美國實施反制後對自己本國的最終需求影響不大。從墨加和印度來看,這些國家對美國的反制能力較弱,主要原因在於這些國家非常依賴對於美國的進口,若對美施加關稅則對本國的最終需求影響較大。而中國則有所不同,中國可以在衆多部門對美國實施反制,例如農林牧漁、水上運輸、化學品、酒店和餐飲、採礦業、橡膠和塑料等部門,這些部門均體現出中國對美國的增加值貢獻非常大,但是對美國的依賴度較小。

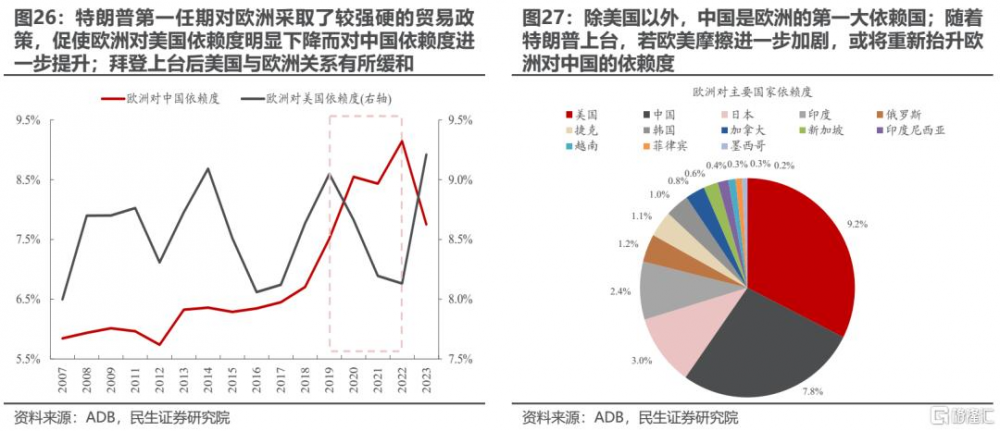

2.3 歐美貿易摩擦背後:歐洲或被推向中國

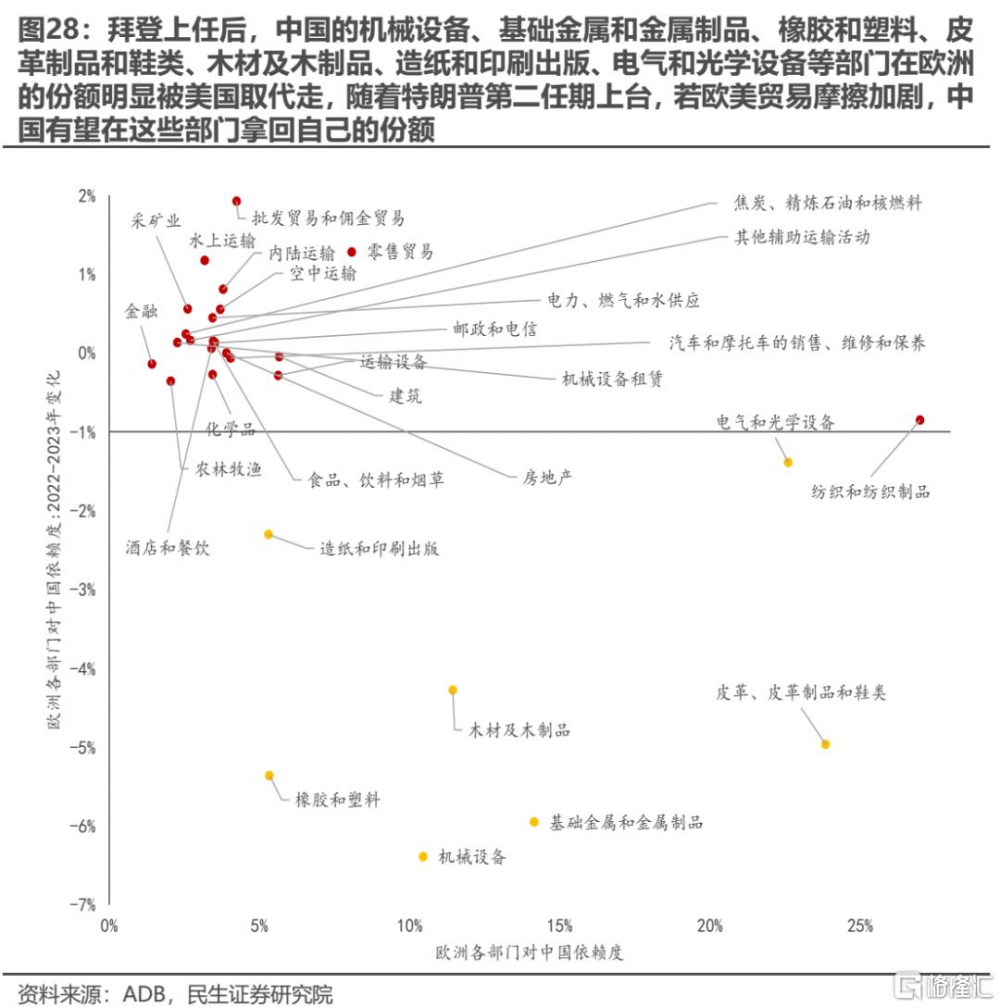

回顧特朗普第一任期,特朗普對歐洲採取了較強硬的貿易政策,促使歐洲對美國的依賴度明顯下降,同時推使歐洲對中國的依賴度明顯上升。隨着拜登上台,歐美關系有所緩和後,這一趨勢才有所逆轉。回到當下,除美國以外中國是歐洲的第一大依賴國。若歐美摩擦進一步升級,中國或是歐洲的第一選擇,從而重新擡升中國在歐洲市場的份額。從細分部門來看,拜登上任後,美國取代了中國的機械設備、基礎金屬和金屬制品、橡膠和塑料、皮革制品和鞋類、木材及木制品、造紙和印刷出版、電氣和光學設備等部門在歐洲的份額,隨着特朗普第二任期上台,中國的這些部門有望在歐洲拿回自己的份額。

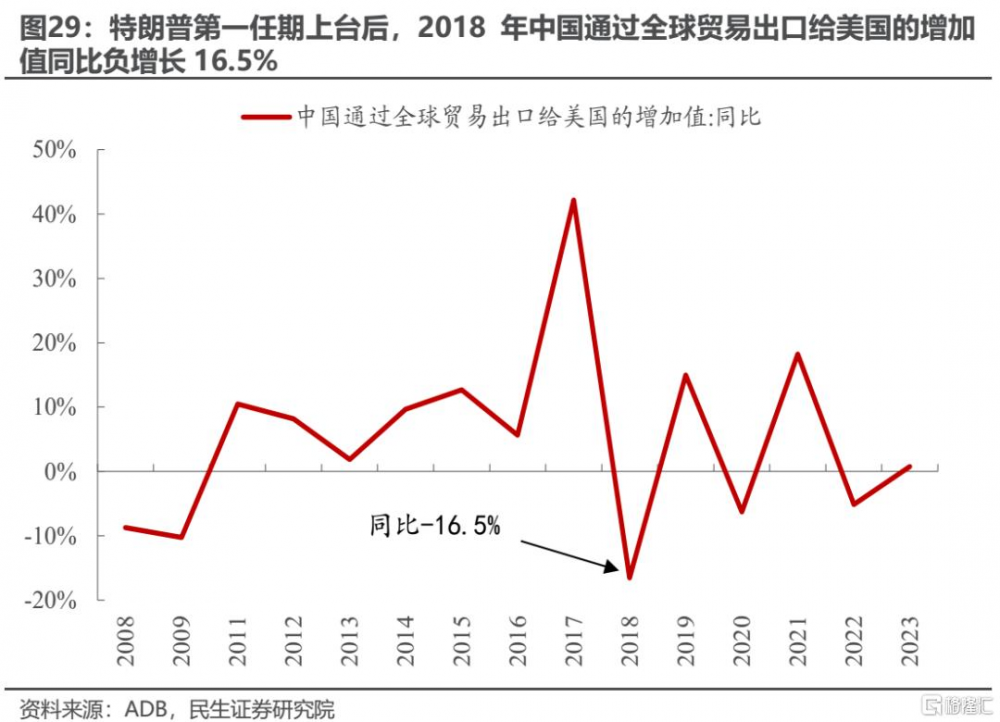

此外,我們估算了歐洲被推向中國後可能對中國帶來的增長。假設因貿易摩擦使得美國在歐洲的份額回到拜登上任前,並且美國失去的份額有50%被中國取代,則中國或在歐洲的份額提升約爲0.54%,通過換算這一部分貢獻的中國增加值佔中國總增加值約爲0.64%,而2023年中國向美國出口貢獻的中國增加值佔中國總增加值約爲3.28%。因此,原本美國在歐洲失去的份額若一半被中國取代則約可抵消中國向美國出口增加值的19%。參考特朗普第一任期上任後,2018年中國向美國出口的增加值同比下降16.8%,因此,中國在歐洲取代的美國份額在很大程度上可以彌補中國在美國失去的份額,在這一情景下,中國出口美國的減少對中國的整體外需影響較小。

3 貿易鏈重構的結構影響:

產業鏈延長+運輸距離變遠

習總書記多次強調“延鏈”的重要性,產業鏈的延長意味着產業鏈向上下遊延伸,生產環節增多,更有利於整個產業鏈獲取更多的增加值。我們參考Wang等(2017b)[3]對於生產長度的定義,測算了主要產業鏈的生產長度。我們發現,全球貿易格局的變化會影響產業鏈的發展。從全球整體和中國來看,均經歷了相似的過程:2015年及以前隨着全球化+互聯網的發展,全球上遊(農林牧漁+採礦業)、中遊(制造業)、下遊(批發零售+酒店餐飲)均迎來了產業鏈的延長;隨着貿易保護和公共衛生事件的影響,全球上遊和中遊產業鏈受損較明顯。但是下遊因電商、跨境物流等興起生產長度進一步延伸。2021年以來全球貿易开始重構,全球各環節生產長度均再度擡升。不過中國的制造業產業鏈長度並未重新恢復。

[3]WANG Z, WEI S-J, YU X, et al. Characterizing global value chains: production length and upstreamness [R]: National Bureau of Economic Research, 2017b.

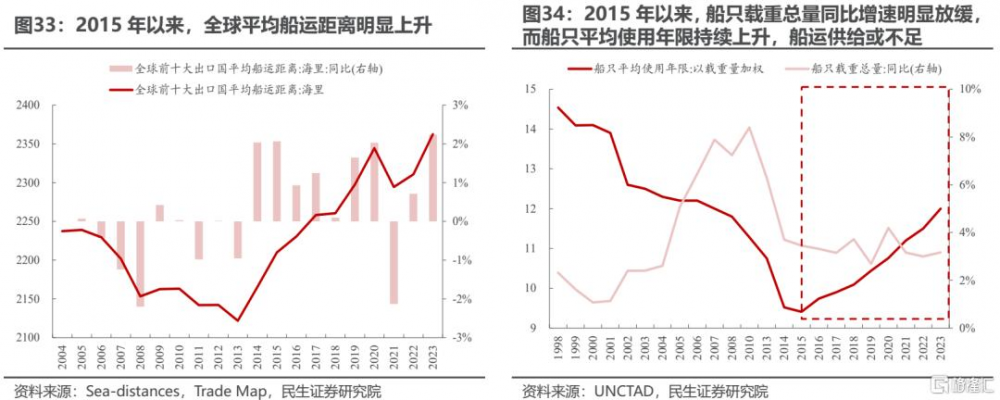

值得注意的是,制造格局和貿易格局的變化對船運有着更直接的影響。隨着2016年以來,原本的貿易格局瓦解,全球的主要貿易國开始尋找更多的貿易夥伴,越來越多的新制造國加入全球貿易中,並在2021年之後,新的貿易格局开始形成。經我們測算,在新的貿易關系下將會帶來全球船運距離的逐步增加;相比之下,船運的整體供給依舊存在明顯不足。因此,船運的長期價值可能會進一步凸顯。

4 重塑的全球化下的機遇

當下,全球貿易格局正迎來重塑,具體表現在:(1)全球貿易由最終產品貿易轉向中間品加工貿易;(2)全球化的範圍由整體變爲以中美各自爲核心的貿易圈。對於中國而言,由於中國較難恢復至由過去基建+地產驅動下內需高增長的模式,因此在穩定內需的同時,外需仍很重要。

對於中國的外需而言,或迎來三點新變化:(1)中國已找到新的外需增長點。墨西哥、印度和東南亞等國家已不再是簡單的擔任中國與美國的中間國角色,而是中國通過投資等方式刺激了這些國家的本土需求,進一步拉動中國總增加值的增長。(2)美國實施關稅政策可能並不會一帆風順,美國實則存在諸多顧慮。由於美國在許多關鍵部門對外依賴度較高,貿然實施關稅政策或使得美國通脹進一步上行+部分產業鏈斷裂,中國也可在諸多關鍵部門有針對性地對美國進行反制措施。(3)歐洲或被進一步推向中國。隨着歐美貿易摩擦加劇,歐洲可能會與中國建立更密切的貿易往來,中國可以在歐洲取代部分原本屬於美國的份額,從而有效抵消因關稅等政策導致中美貿易受損的部分。與此同時,貿易鏈重構下產業鏈的延長以及運輸距離的變遠所帶來的機會同樣值得關注。基於以上推演,中國的不同部門或受到不同的利好因素驅動:

(1)中國出口優勢:基礎金屬和金屬制品、機械設備、皮革制品和鞋類、紡織和紡織制品、非金屬礦物、零售貿易、運輸設備;

(2)美國加徵關稅可能性較小:非金屬礦物、皮革制品和鞋類、紡織和紡織制品、基礎金屬和金屬制品、木材及木制品、電氣和光學設備、機械設備;

(3)中國反制美國:農林牧漁、水上運輸、化學品、酒店和餐飲、採礦業、橡膠和塑料;

(4)中國取代美國在歐洲份額:機械設備、基礎金屬和金屬制品、橡膠和塑料、皮革制品和鞋類、木材及木制品、造紙和印刷出版、電氣和光學設備;

(5)運輸距離變遠與行業供給增長緩慢的矛盾:船運。

綜合來看,上述部門對應的股票行業可能迎來新的投資機會:金屬(有色、鋼鐵)、設備類(機械設備、電氣設備、通信設備)、消費類(紡服、商貿零售、旅遊)、船運。

風險提示

1)國內經濟不及預期。如果後續國內經濟數據繼續不及預期,那么文中關於國內需求恢復的基准假設便失效。

2)海外經濟大幅下行。如果海外經濟超預期下行,那么衰退預期之下海外需求預期將會大幅下行。

3)測算誤差。數值模型是對歷史的擬合,擬合本身存在誤差,另外,統計樣本本身也可能造成測算結果的誤差。

標題:兩個太陽:被重塑的全球化

地址:https://www.iknowplus.com/post/205984.html