興證張憶東:論本輪牛市本質及估值體系重建

一、回顧:前瞻性提醒——中國股市主升浪確立後,有波折,建議保持多頭思維、逐浪前行

去年9月底我們提示《做多中國:反轉邏輯》。去年12月初發布報告《革新巳火》判斷蛇年行情起火、革新牛是基本面的核心基礎。今年1月市場下跌時旗幟鮮明地表示,當大家都放棄牛市思維時,春節前後將迎來主升浪,1月中旬發布報告《又到流淚撒種時》。

2月17日發布報告《逐浪前行:“革新牛”主升浪下的輪動和波動》指出:中國牛市的主升浪已然確立,將以“科技牛”爲主,雖有波折,但震蕩向上。DeepSeek的橫空出世,打破了世人對於“中國AI技術落後”的成見,重塑了全球資本對於中國科技股的信心。這輪牛市的主升浪將以“科技牛”爲主,以“內需牛”爲輔,震蕩向上。

參考A股1999-2001年互聯網行情,2013-2015年火熱的“互聯網+”行情,2019-2021年初新半軍及核心資產行情,我們認爲今年是AI應用爆發的元年,AI 浪潮走向應用端,AI滲透率會快速提升,因此從 AI 到 AI +的廣泛行業都存在着战略性的成長機會,這是中國此輪牛市主升浪的根基。

在战略上,相信“革新巳火”,要勇於擁抱AI以及新消費時代的貝塔;這些方向將在中期受益於科技紅利,以及政策紅利導致的估值體系的系統性重估。

在战術上,2025年行情節奏是“蛇形鬥折”充滿波折的。近期A股的機器人、AI以及港股的互聯網等板塊,快速上漲之後,擁擠度偏高、情緒偏高,後期出現階段性的震蕩休整或在所難免。

二、行情本質:“科技突破”確立了牛市行情的主升浪、主心骨

(一)基本面邏輯確立:科技牛市

此輪牛市從2024年“924”會議之後啓動,經歷了四季度的波折,而2025年初以DeepSeek所代表的AI科技突破以及機器人等領域的進展,爲這輪牛市找到了基本面邏輯——技術突破驅動的科技牛市。以史爲鑑,行情或將持續數年。

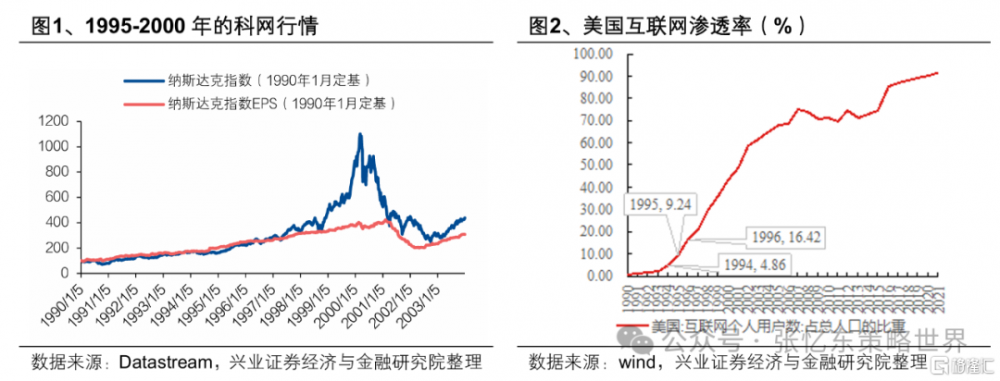

互聯網1.0時代:互聯網滲透率快速提升,科技革命浪潮驅動納斯達克牛市持續數年。1995年當美國互聯網滲透率突破10%的關鍵節點後快速上升,2001年滲透率逼近50%。這一技術革命浪潮驅動了納斯達克持續數年的科網行情。轉折點是2000年,互聯網企業一直沒有找到有效的商業模式變現,加之1999-2000年美聯儲啓動加息周期,過度依賴預期估值的市場邏輯難以爲繼,最終導致互聯網泡沫破裂,以“市夢率”爲特徵的估值體系終告瓦解。

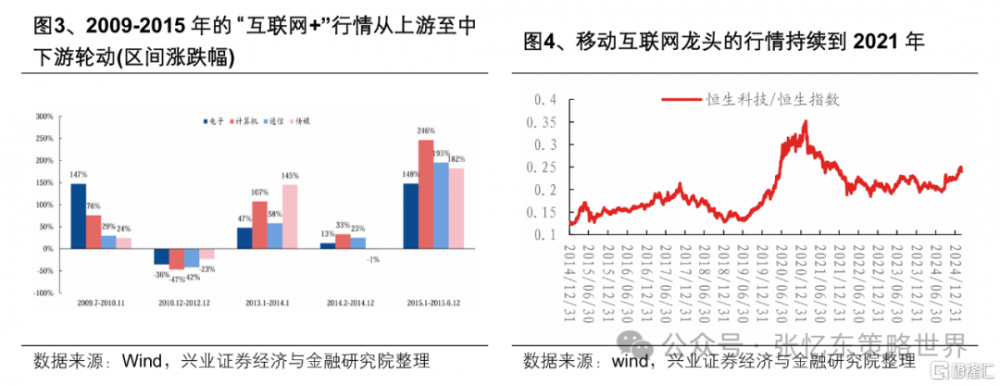

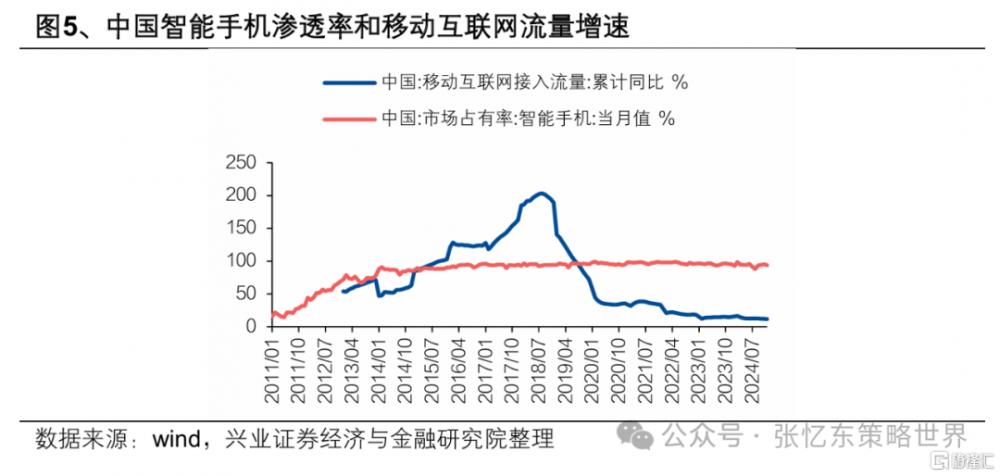

移動互聯網時代:技術和行情演進可以分爲兩階段。第一階段是2010年“iPhone時刻”到2013年中國智能手機滲透率超過50%;第二階段是2013年移動互聯網應用爆發,電商、移動支付等商業模式逐漸落地。即便在2015年硬件滲透接近飽和時,移動互聯網流量仍保持非常高的同比增速,直至2018年方出現增速拐點,從200%多的高位开始回落。盡管經歷了2015年A股去槓杆和2018年金融去槓杆的衝擊,行情逐步走向去僞存真,騰訊、阿裏巴巴、美團等企業真正的龍頭則延續了行情。

轉折出現在2021年,移動互聯網浪潮進入成熟階段,移動互聯網流量增速降至30%左右的區間,疊加監管政策密集出台,行業增長邏輯發生根本性改變,中國互聯網龍頭公司股價表現從2021 年初开始持續回落到去年。

新能源車時代:2020-2022年滲透率陡峭增長曲线引爆全產業鏈行情。2020年全球新能源車滲透率突破5%後开啓加速模式,從新能源車及新能源相關產業鏈都出現了全面的行情。轉折出現在2022年,滲透率升至45%,之後細分領域出現景氣顯著分化。

當前的大模型技術發展,可以類比上世紀90年代的“信息高速公路”,或者2010年前後的智能手機普及階段,代表着人工智能應用的真正起步。當前以deepseek爲代表的AI大模型爆火,可能意味着已經進入滲透率快速提升的階段。同時全球都在競相投入算力建設,這些因素都可能加速本輪新技術普及的速度。

(二)科技牛市需要重建估值體系,面對海外風險時才能做到“他強任他強,清風拂山崗”

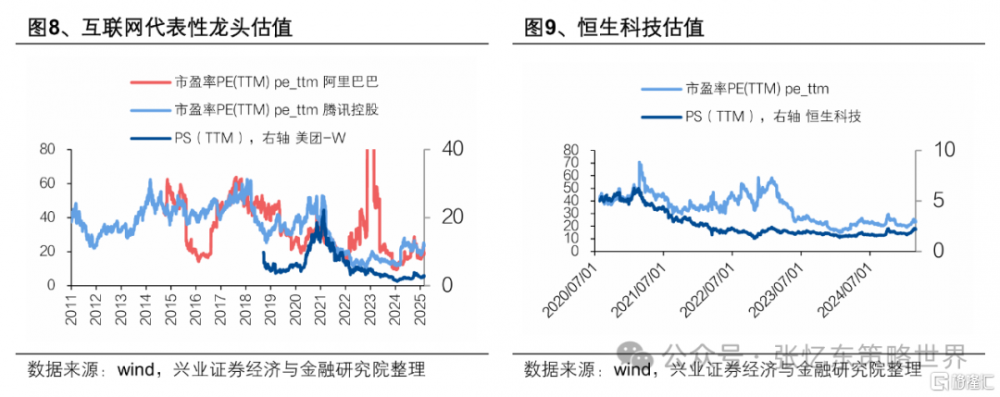

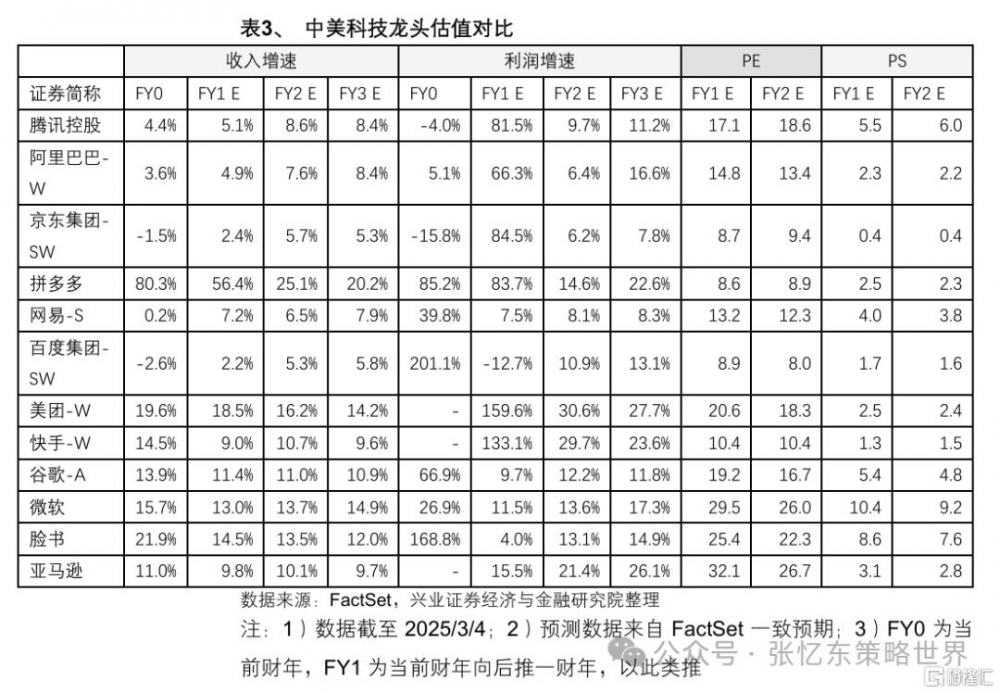

當前AI領域正處於典型的技術擴散期,商業變現路徑尚未完全清晰,這使得傳統估值體系下的PE、PEG、PS等指標的解釋力不足,建議重建估值體系,聚焦AI科技滲透率、資本开支、在各行業的應用前景及商業價值、技術進步帶來的協同效應等。

1)以互聯網龍頭爲代表的民企科技企業,隨着AI科技突破,成長性恢復向上彈性,估值體系也應該回歸科技成長股。就像2022年以來,我們提出,互聯網企業的估值方法應該隨着成長性的下降,從成長股的估值體系走向價值股的估值體系一樣。現在,我們應該反過來思考,AI的突破是否能夠改變企業的成長性,從而塑造新的估值體系?後續互聯網龍頭可能會分化,積極擁抱AI的企業,有望加大科研相關資本开支,並通過AI實現降本增效,那么,隨着增長潛力的上升,有望從當前堪比價值股或消費股的估值水平,恢復到科技成長股的估值體系。

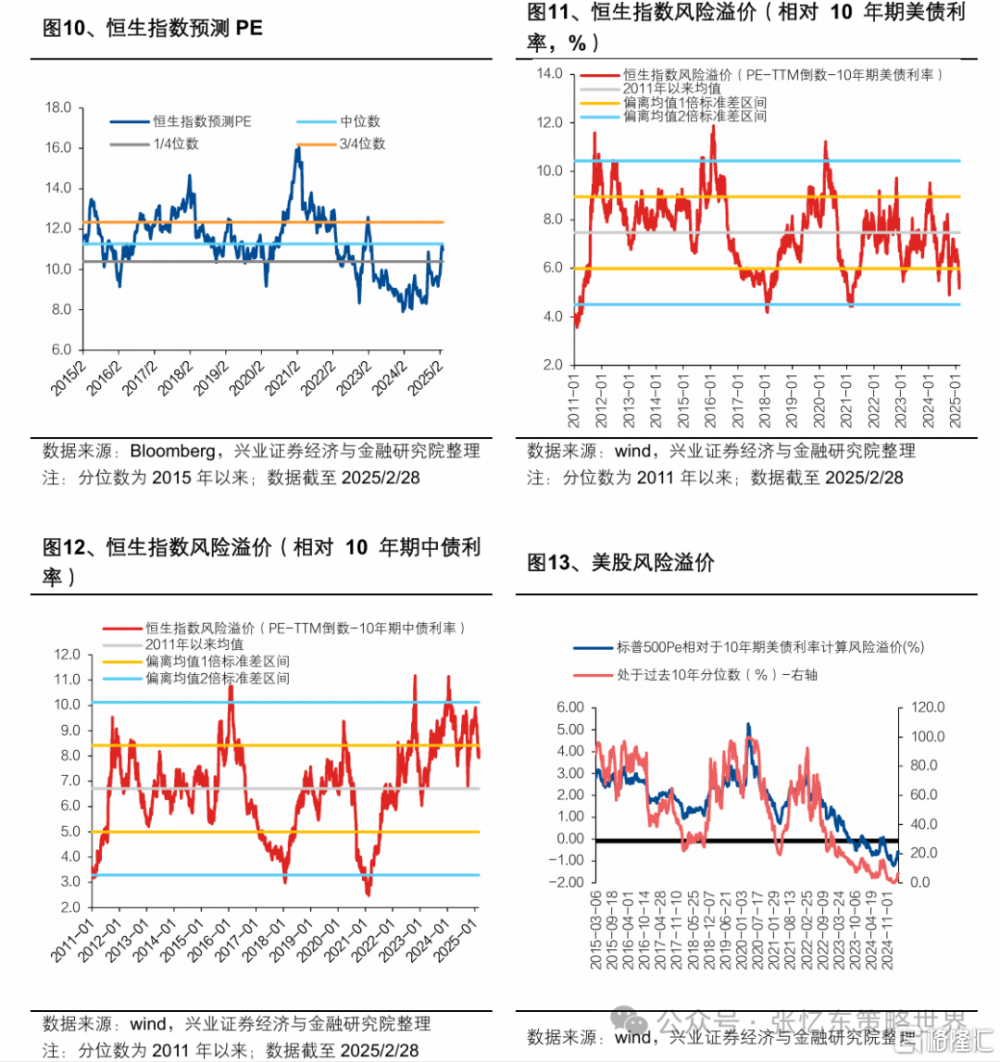

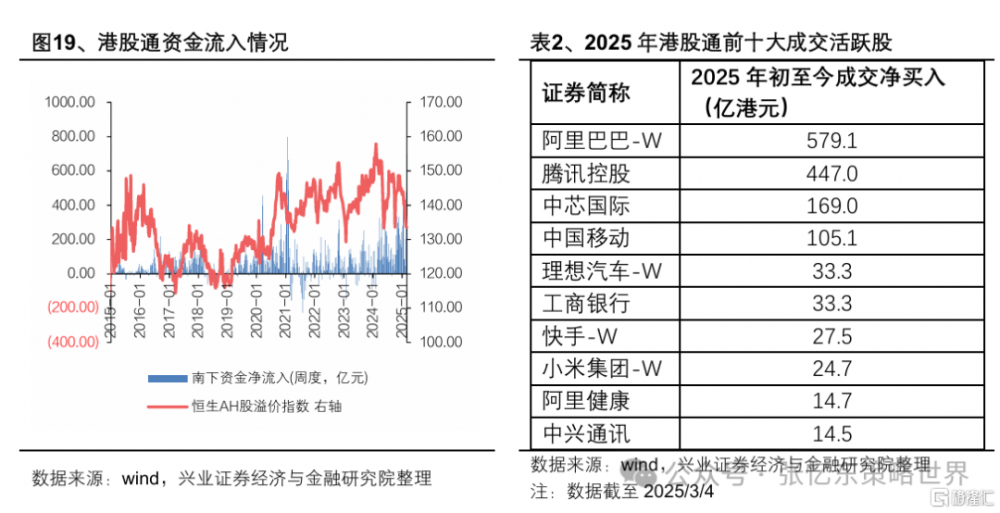

短期行情震蕩波動的催化劑是“特朗普變數”,根源卻是投資者的“恐高症”,是過去4年港股持續向下重估的陰影作祟。從1月中旬發布《又到流淚撒種時》至今,港股行情跑贏全球,恆指PE和風險溢價都顯示市場情緒接近過去幾年的高點區域。面對“特朗普變數”時,港股投資者出現“獲利落袋”的心態。

當前恆生指數的一致預期PE估值僅接近2015年以來的中位數水平。恆生指數相對美債的風險溢價指標相比歐美股市特別是早已進入負值區間的標普500指數風險溢價,仍凸顯港股的高性價比。更何況,相較於境內無風險收益率,港股風險溢價仍高達8%,對內地投資者具備較強配置吸引力。

三、投資策略:主升浪初期的顛簸是中期的機會,是逢低买入“科技核心資產”的好時機

(一)疾風知勁草,建議趁行情短期震蕩調整時從容選股、增持

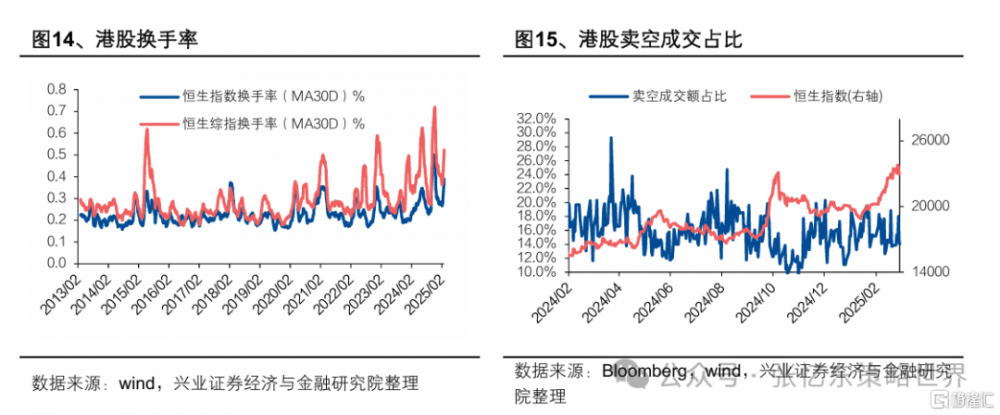

近期恆生綜指換手率、賣空成交佔比等指標,從歷史經驗顯示市場情緒處於短期高點;疊加港股市場的國際化程度較高,容易受到歐美股市及地緣政治影響,所以,短期震蕩實屬正常。當前中國牛市剛剛找到“AI科技突破以及機器人等領域進展”的行情主心骨,剛剛步入行情主升浪,該階段因爲海外風險而導致獲利回吐式調整,有利於牛市行情中期持續性。

(二)2025年要適應“蛇形鬥折”的行情節奏

我們在報告《逐浪前行:“革新牛”主升浪下的輪動和波動》中指出,2025年市場將呈現蛇形曲折前行的態勢,因爲在當前國際和國內環境下,港股面臨的不確定性因素仍然比較多。投資者需要適應“蛇形鬥折”,在行情短期波折中認清战略方向:相信AI科技浪潮,相信中國特色金融發展之路,相信中國科技牛市剛剛步入主升浪。

一季度港股仍然處於較爲有利的環境中,建議投資者利用短期震蕩形成的“黃金坑”,具有逆向思維的投資者可以抓住機會,逢低买入當前的以AI爲代表的新核心資產。

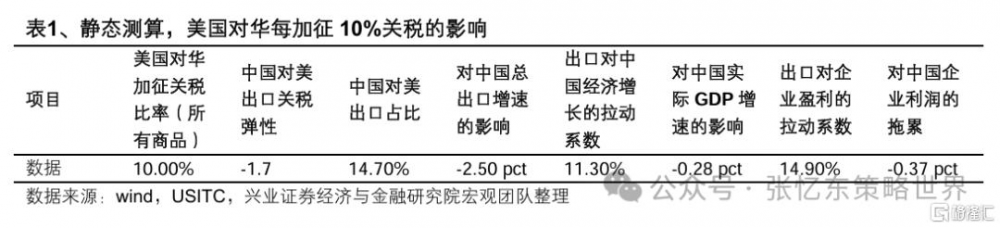

1)政策分析,近期行情波動催化劑源自特朗普導致全球貿易風險上升。根據興證宏觀的估計,靜態測算下,預計特朗普對華每加徵10%關稅,導致中國出口增速下降2.5%,實際GDP下滑0.28%,企業利潤下降0.37%。3月5日出爐的政府工作報告在部署2025年政府工作任務時明確強化關鍵核心技術攻關和前沿性、顛覆性技術研發;推動科技支出向基礎研究傾斜;加快概念驗證、中試驗證和行業共性技術平台建設。中國後續將“全方位擴大國內需求”、“以科技創新引領新質生產力發展”、“推動區域協調發展”,預計將加強與周邊國家和地區的經濟合作以共同應對美國貿易战,這些政策組合拳將重新將引導“科技牛市”震蕩向上。

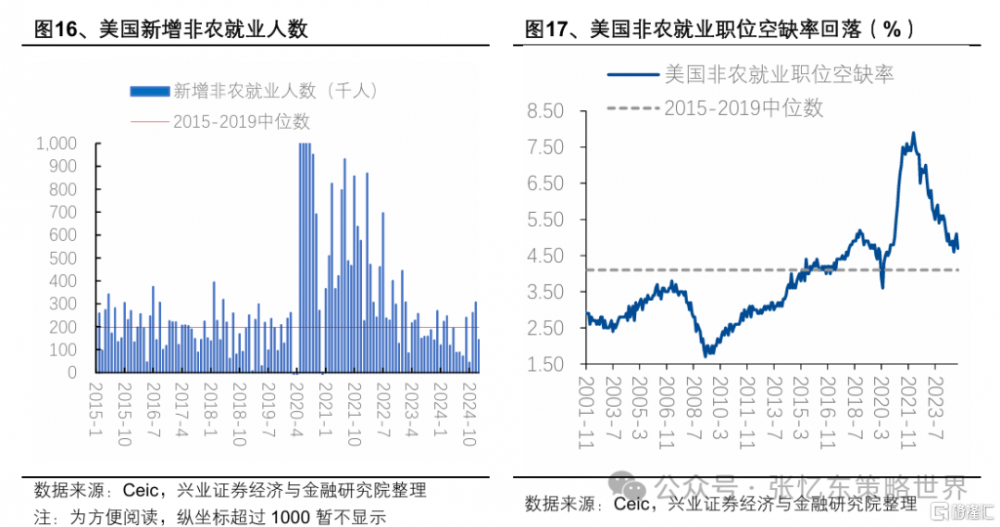

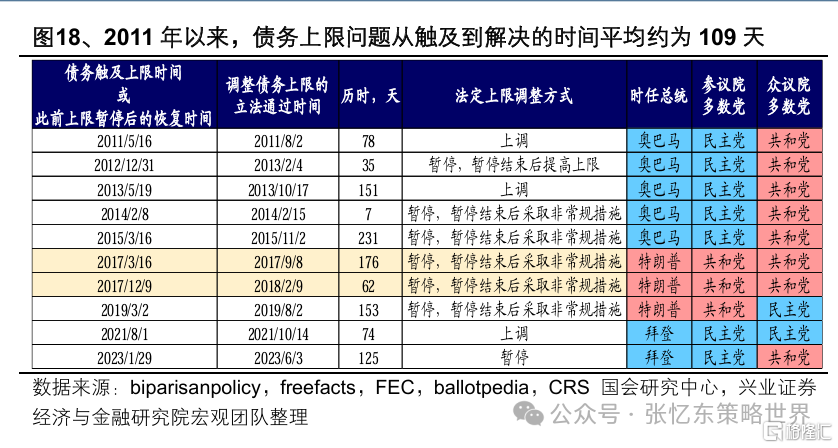

2)海外利率環境分析,美債10年期利率上半年有望震蕩下行,美國經濟仍在繼續降溫、美債供求關系有利於美債利率回落。首先,美國短期經濟數據顯示,整個經濟仍在繼續降溫。短期,特朗普將注意力放在國內行政重構和國外地緣政治及關稅上,這些對經濟會產生抑制作用,這也將拉低10年期國債利率。其次,美債的供求關系有利於美債利率回落。由於美國已達到債務上限,未償國債余額在短期內不會繼續增加,這將限制美國國債的供給,使美債利率短期回落。

3)交易層面,一方面,港股受益於內地低利率環境,內資將持續增持港股並在港股定價體系中取得更多主導權——從央國企紅利資產擴散到科技核心資產,另一方面,3-4月港股業績密集披露期或將孕育預期差修復機遇。由於海外機構過去幾年對中資股的忽視,他們的盈利預測是較爲滯後且悲觀的。因此,在這個時期可以密切關注一些龍頭公司的業績情況。只要高於偏低的預期,就可能會迎來盈利預測的上調和估值的修復。

(三)投資機會一:科技牛爲主,牢牢抓住此輪AI科技行情的核心資產

每一次波折都是逢低买入此輪行情“科技核心資產”的好時機。廣義的AI科技領域包括互聯網、機器人、芯片算力計算機等科技軟硬件、其他AI+的股票,將是全年行情的主线,趁短期震蕩調整時期,立足中期性價比而逢低主動买入。特別是以互聯網平台爲代表的民企科技龍頭,估值體系开始反轉性重構,短期震蕩調整後,正是布局良機。

1)“ATM”(阿裏巴巴騰訊小米)爲代表的具有生態優勢的互聯網平台。互聯網廠商可以通過AI賦能升級現有業務,實現“AI+生態”的深度融合;另外,Deepseek开源促進了中國AI科技進步,互聯網龍頭憑借生態優勢有望實現“AI科技創新”與“AI應用落地、商業模式落地”良性循環,相應地,互聯網龍頭行情或重演美股M7的精彩。

2)機器人相關產業鏈的龍頭。供應鏈技術迭代升級、產品矩陣豐富、海外人口老齡化和用工成本上升等因素推動行業快速發展。人形機器人產品產出的制造商和上遊的零部件的供應商都受益於全球人形機器人的需求增長。

3)精選受益於AI科技滲透率提升的其他行業龍頭,包括半導體、計算機、通訊、消費電子、AI+應用等細分領域龍頭。數據中心將受益於AI應用發展帶來的推理需求提高。消費電子有望受益於與AI技術深度融合實現全面升級。

(四)投資機會二:內需牛爲輔

一方面,建議波段操作受益於政策驅動的反彈機會,關注新能源、券商、地產、消費等資產。

新能源:當前行業處於周期底部,若後續政策推動產能出清,龍頭公司盈利和估值彈性較大。在不同出清路徑下,龍頭公司均將憑借體量、技術及成本優勢繼續佔優;但若有相對嚴格的技術、能耗等標准使行業落後產能加速出清,龍頭公司將更加受益。

券商:政策積極穩定資本市場,更大力度促進股市健康發展。資本市場回暖與交易活躍度提升,券商基本面改善。行業供給側改革提速,並購重組提升集中度。

地產:政策持續放松,房地產行業整體呈現企穩跡象。龍頭房企表現穩健,過去兩年聚焦優質地塊,保障未來利潤率。風險房企積極進行境內外債務重組,流動性有所改善。

消費:廣義消費領域的公司有望受益於擴大內需政策的進一步落地,經濟的邊際改善和盈利邊際改善的預期發酵推動價值重估。

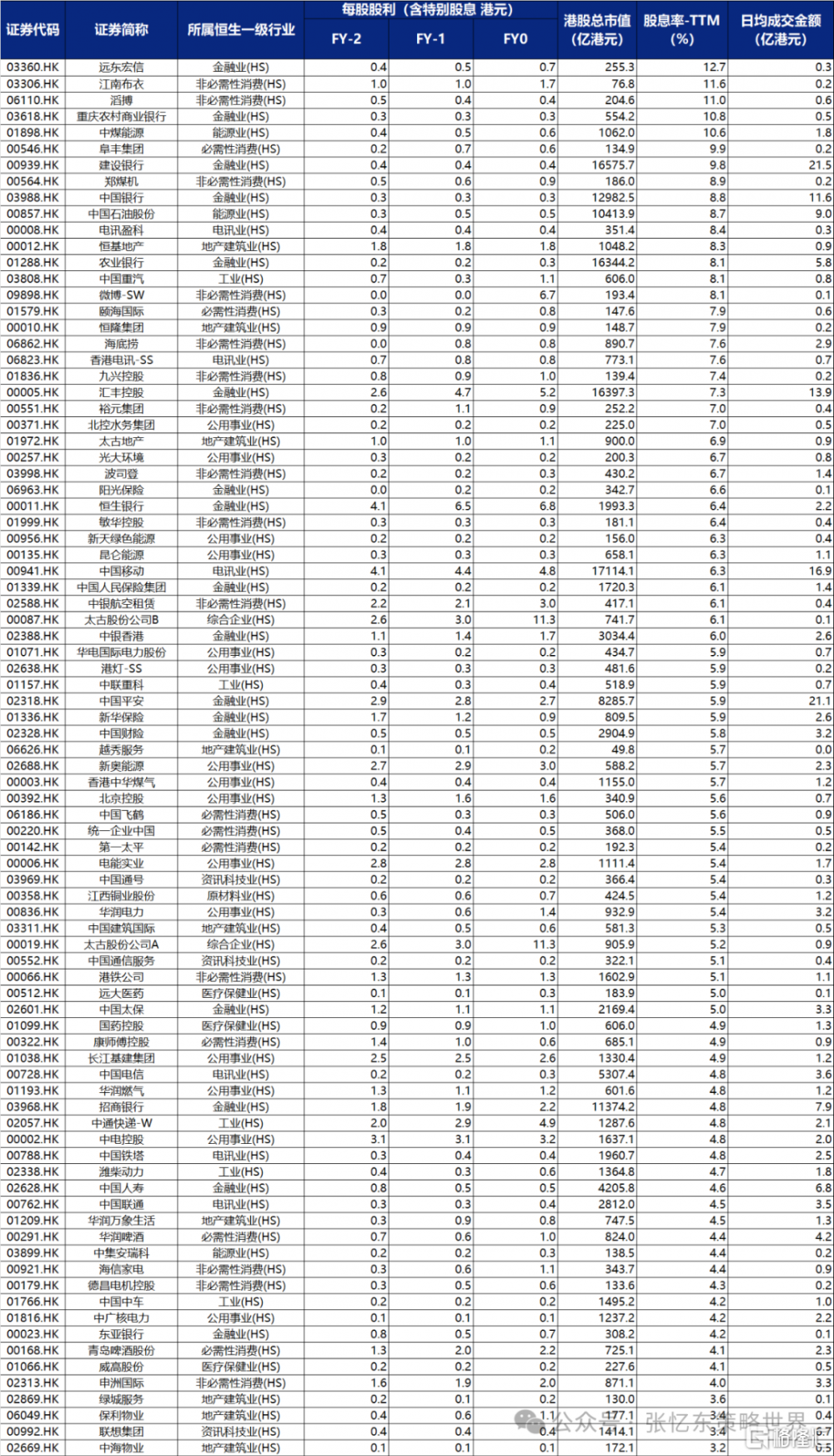

另一方面,2025年重點關注兼具防御屬性與進攻彈性的“可轉債型”紅利資產,關注運營商、地產、消費等,當期股息率不低於3%(提供安全邊際)同時具備AI技術賦能、行業格局改善、盈利預期改善帶來的彈性。

表4:港股高股息股票一覽

數據來源:Wind、FactSet,興業證券經濟與金融研究院整理

注:

1、港股總市值、股息率-TTM數據截至2025.3.4

2、日均成交金額爲2024年年初至2025.3.4日均成交金額

3、FY0爲當前財年,FY1爲當前財年向後推一財年,FY-1爲當前財年向前推一財年,以此類推四、風險提示

大國博弈風險:地緣政治風險,以及經貿、科技、金融等方面的摩擦或制裁風險;

美國貨幣政策超預期風險:美聯儲不降息的風險以及引發局部金融市場動蕩風險;

經濟增速下行超預期風險:如果海外經濟動能持續回落,存在外溢效應超預期風險。

注:文中內容依據興業證券經濟與金融研究院2025年3月6日已公开發布研究報告《青山遮不住——論本輪牛市本質及估值體系重建 》,具體報告內容及相關風險提示等詳見完整版報告。

本報告分析師 :張憶東 SAC執業證書編號:S0190510110012、SFC HK執業證書編號:BIS749;李彥霖 SAC執業證書編號:S0190510110015

請注意:李彥霖並非香港證券及期貨事務監察委員會的注冊持牌人,不可在香港從事受監管活動。

標題:興證張憶東:論本輪牛市本質及估值體系重建

地址:https://www.iknowplus.com/post/199665.html