外資如何看待本輪反彈?

春節後DeepSeek的“橫空出世”點燃了投資者對港股互聯網科技股,甚至是整體中國資產的重估熱情。

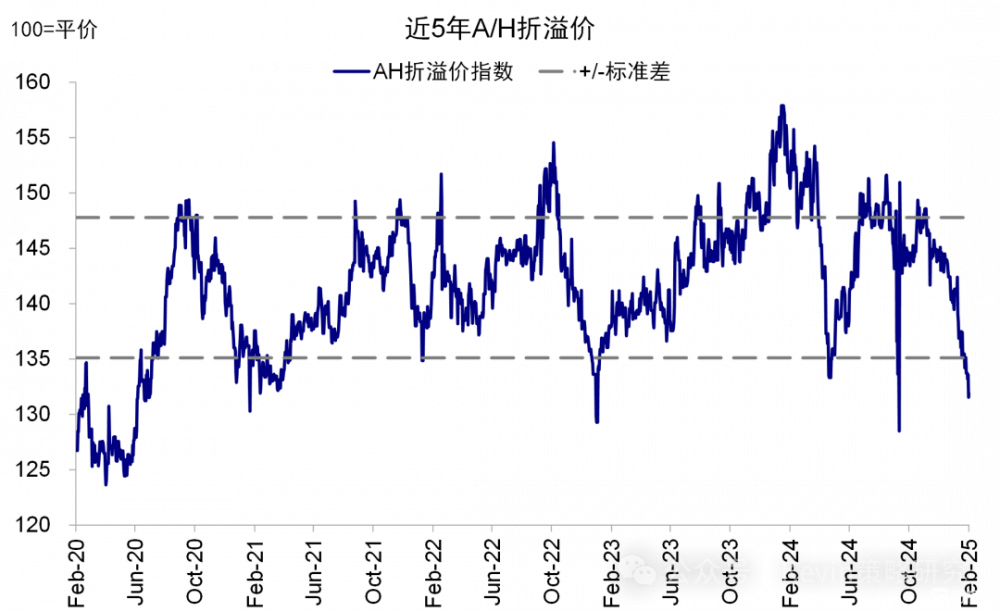

關於市場本身的情況與空間測算,請參考我們在2月16日發布的《中國資產的重估》和2月23日《再論中國資產的重估背景》中的詳細分析。我們近期一直提示:短期情緒是透支的、資金主力是交易性的,23,000-24,000附近要觀望,如果不選擇部分獲利,去追的性價比也不高。這周在觸及這一點位後,周五大幅回調,波動和分歧也明顯加大。

雖然本輪由自下而上邏輯自發驅動的大漲有理由讓更多國內投資者比之前924那輪自上而下宏觀總量政策驅動的行情更爲樂觀,但隨着市場幾乎不間斷的持續上行,也讓會人感到“心裏發慌”。畢竟,“方向”再正確也不妨礙短期透支,方向重要,但節奏也不能忽視,倉位和成本不能不考慮。周五的調整即是如此。

因此,誰到底是本輪行情买入的主力,外資究竟有沒有回來,尤其是最重要的長线外資是否已經开始买入(long only,一般是买入持有型資金,與頻繁交易且多空之間可以很快轉換的交易性資金、以及跟隨趨勢的散戶資金形成鮮明對比),就成爲過去兩周國內客戶最爲關注且頻繁問到的問題。

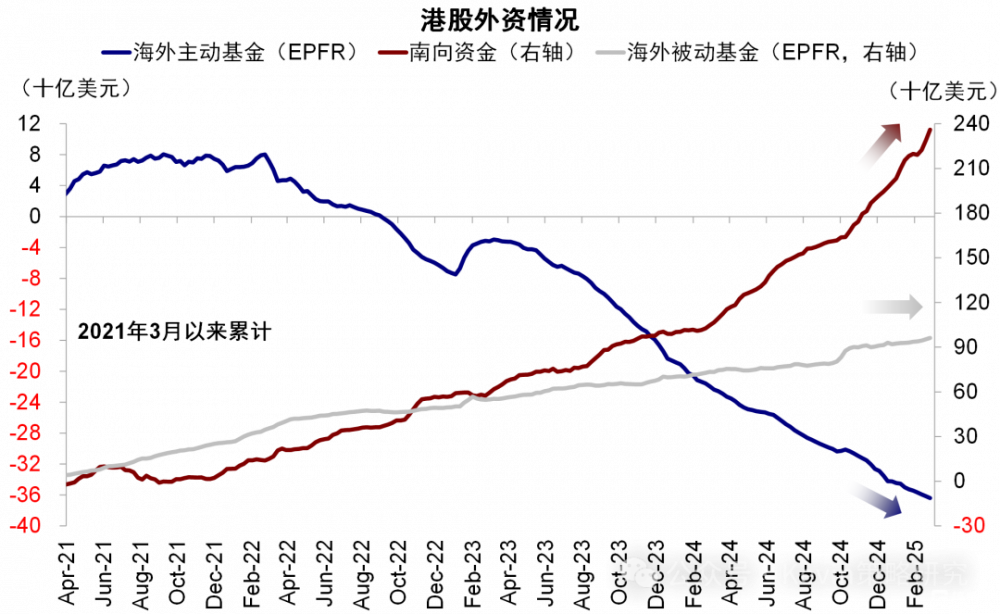

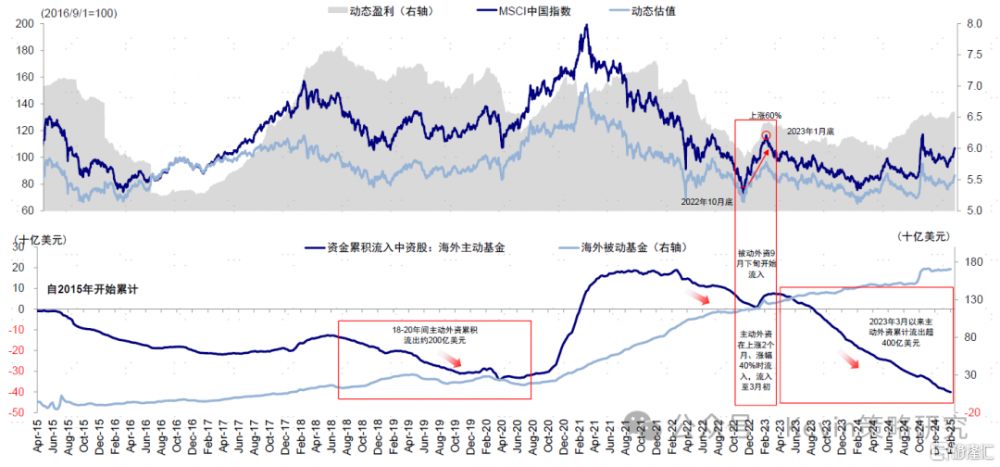

一個背景信息是,根據我們長期追蹤的EPFR數據庫顯示,在加總的整體維度上,近期外資長线資金並沒有回流(這部分對應EPFR統計口徑下的主動投資者,因爲長线資金大概率都是自下而上選股的主動投資者),反而依然在流出。被動資金(散戶爲主,用ETF交易更爲便捷)和交易性資金(對衝基金)則有明顯流入,應該是本輪外資买入的主力。然而,對於這一數據顯示的情況,依然有不少客戶因爲本身觀點相左而提出異議,或者用其他口徑(如各家投行的交易台反饋)來質疑這一數據的可靠性。

EPFR統計的是各類基金的申贖情況,雖然並不完美(實際上,也不可能有任何一個數據庫能夠完全捕捉到所有資金流向情況),但根據我們多年跟蹤使用下來的經驗,EPFR主動型資金對市場走勢有很好的解釋度。

其實,類似的情形在9月底那輪反彈中也出現過。當時不少交易台也顯示有長线資金回流,但事實證明,長线資金回流的規模並不明顯(僅出現2周小幅流入,還是因爲跑輸太多所以被迫減少低配倉位)。當市場在10月初回調後,長线資金再度轉爲流出,流出的比流入的還多。這背後的原因也很簡單,交易台的確是一個更爲高頻的日度微觀視角(vs. EPFR爲周度),但畢竟也只能反映一部分的樣本,如果就此非得說整體都是如此,可能就有以偏概全之嫌。

新加坡的路演在風格上與香港還是有很大不同,香港路演已經基本完全中文化、开完會後直接掃碼加微信,與內地基本無異。而這裏的客戶除非是直接從國內過來的,不少人雖然聽得懂,也應該會說中文,但明顯感覺並非第一常用語言。所以,路演60%-70%還是英文交流。

這次過來,在整體情緒上,明年比去年要好很多,畢竟市場的表現擺在那裏。很多客戶都是過去兩年多次來路演的老朋友和熟面孔,當然也有一些人在過去兩三年的下行周期中選擇離开或者換了賽道。

一、倉位如何?誰在买入?

綜合交流後了解下來,新加坡這邊的客戶,不論是長线投資者還是對衝基金,目前對中國都已經是標配甚至小幅超配了,香港這邊的客戶應該也是類似,因此可以初步得到的結論是,亞太地區的投資者應該都已經基本標配甚至小幅超配。有的是在春節後加了倉,有的是在去年底就是標配。

這裏就有一個問題,如果亞太區的投資者都已經標配甚至小幅超配了,而基於EPFR數據顯示的全球投資者加總起來看依然是低配(截止1月底低配1、2個百分點),那就只能說明歐美投資者這次並沒有怎么行動。

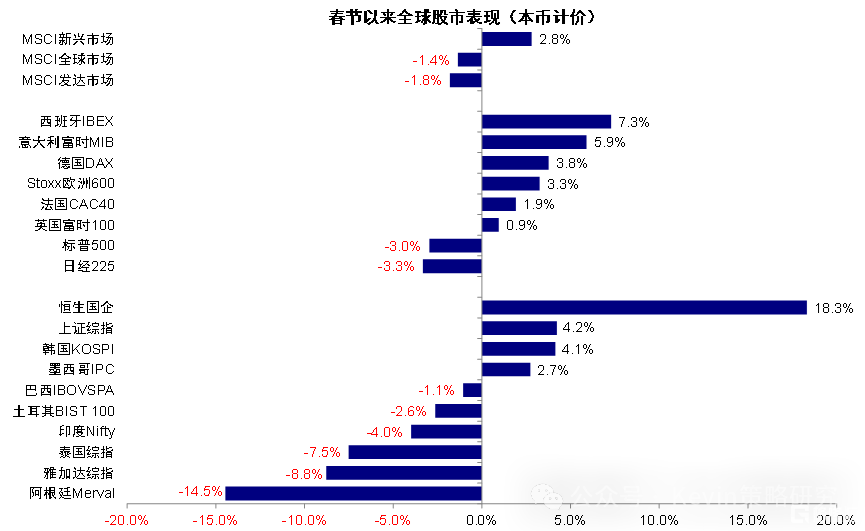

這一點從幾個維度可以得到交叉驗證:1)部分有美資背景相關客戶反饋,美國有些對衝基金有买入,但長线資金基本沒動。2)我自己的微觀體驗也是如此,9月底那輪反彈還接到了不少歐美投資者的問詢,這次就要少得多(當然,也有可能是這次大家都去問科技與互聯網分析師就好了,不需要找策略)。3)近期的市場表現也能說明這一點。整個亞太地區甚至新興市場,除了港股和韓國外,其他市場比如印尼、泰國、印度、馬來西亞、中國台灣等全都者跑輸或者大跌。試想,如果這部分錢是從美國回流過來,即便不去這些市場,也不用導致資金被吸走而大跌。

因此,此次反彈中的資金來源,屬性上應該是以交易性資金爲主,地區上以亞太和新興市場的內部輪動爲主。

二、後續誰還能再买?

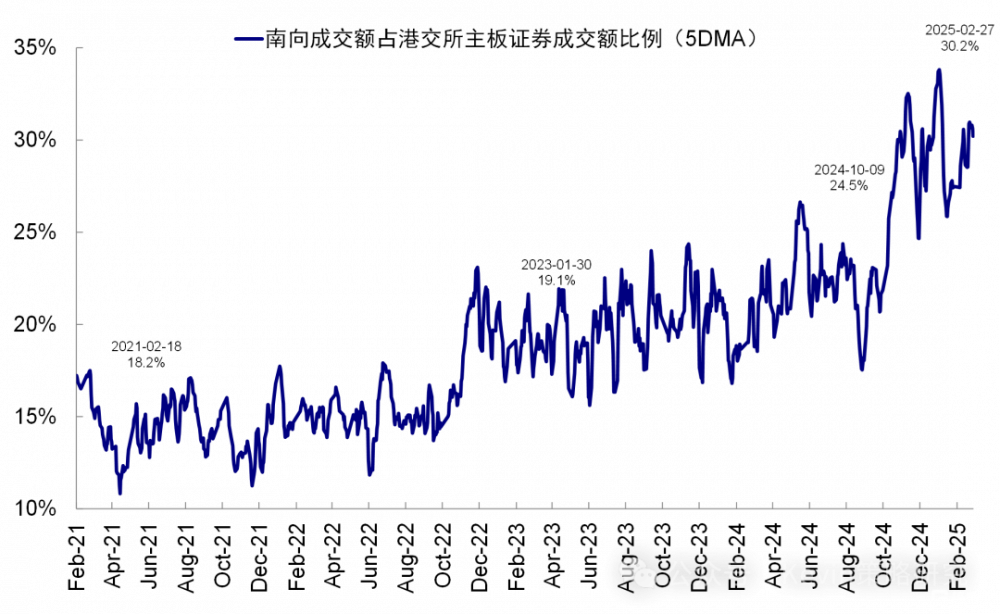

近期南向資金異常亢奮(南向交易佔比已經超過30%),顯然成爲短期決定市場走向的主導。但也有人擔心,南向資金中可能有不少散戶或交易性資金,容易受到市場本身走勢的影響。

有意思的是,新加坡這邊的不少外資客戶也很關心南向還有多少买入空間,理論上可以配到多少,是否有定價權,就像國內客戶關注外資是否回流一樣。果然,大家都希望有隊友。

但是,當我問到這邊的客戶“是否會在這個位置選擇繼續加倉”時,得到的答案幾乎都是否定的。這邊的投資者普遍反饋都覺得短期买不下手,在這個位置先選擇持股觀望。如果回調多,部分投資者會選擇進一步加倉。理由是,目前能看到的情緒和估值修復已經基本到位,而未來過遠的預期和假設還有很多不確定性,需要驗證。當然,也不至於就此賣掉甚至做空,因爲在流動性和情緒驅動的市場下,做空被擠壓的風險也非常大。

如果這些已經標配甚至小幅超配的亞太地區機構的“聰明錢”都選擇短期不再加倉,那未來增量資金能來自哪呢?

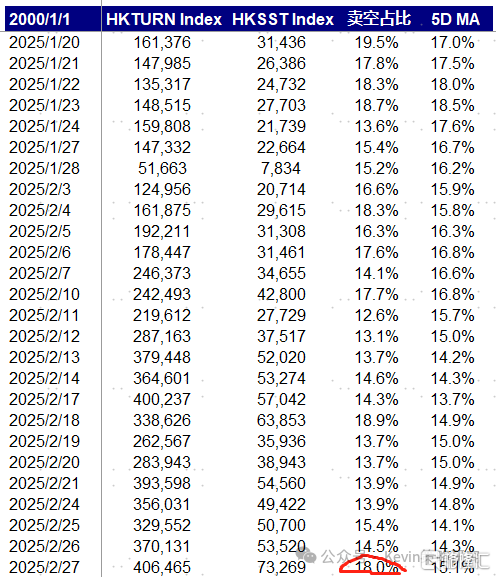

一是,短期散戶和趨勢跟隨的交易資金的买入,例如近期的南向資金,這部分資金短期固然會放大情緒的亢奮,甚至出現類似於當年美股GameStop散戶對機構的逼空。但也會使得情緒過度透支,甚至招致機構的做空(周四的做空成交比例就突然跳升),過去幾輪過於亢奮的衝高回落都是如此。

二是,到目前爲止還未行動的歐美長线資金是否能動手,這部分可能是更大和更長的錢,如果我們觀察到這些資金开始行動了,可能會帶來更大和更長的重估。不過聊下來,客戶的反饋是認爲可能性還要再觀察,提到的幾個理由是:

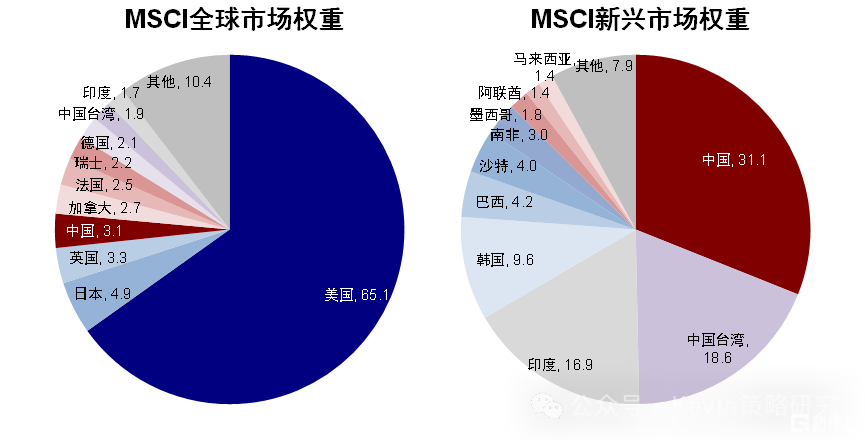

1)中國在整個全球指數的權重佔比只有3%,近期的上漲於我們而言瞠目結舌,於歐美投資者而言從權重上影響其實不大。歐洲股市漲幅最近同樣顯著,可能吸引了不少歐洲投資者更多關注本土市場。當然,美股如果大跌是一個可能的因素推動美資流出,盡管不少投資者認爲美股雖然面臨很多短期挑战,但認爲也沒有那么糟。

2)部分投資者表示,DeepSeek對已經用了幾年的ChatGPT的一些美國投資者而言,可能衝擊程度未必如我們感受的那么直接和強烈。而且,美國本輪的AI邏輯還是以英偉達爲代表的有資本开支和營收的硬件廠商爲主,而我們的邏輯則在應用端,這個邏輯在美國能否走得通也都還存在很大分歧,因此也可能會影響一部分美資客戶的興趣。

3)還有其他一些政策和地緣的影響。

所以,結論是:短期亞太地區的機構投資者的买入力量已經在放緩,甚至有些對衝基金可能選擇暫時賣空,南向資金和個人資金是短期主導。

往後看,歐美的長錢還未怎么行動,是一股很大的潛在力量,但期待短期大幅流入還需觀察。

三、對本輪科技主導行情的看法?

此次的交流中,大家的一個共識是,當前AI科技產業趨勢對於改善中國資產的預期無疑是積極的,改善到什么程度,存在普遍的觀望情緒。對產業趨勢特別樂觀的(例如認爲當前的AI產業趨勢可以不斷在投資、盈利和整個產業鏈上兌現)大概佔十分之二三,不算多。

更多的客戶是認可並肯定這一方向,也覺得中國市場的情形比去年樂觀,但對能發展到什么程度持觀望態度,沒有預設那么強的假設,也有部分客戶對能否成功轉化爲盈收提出質疑。這一分歧在國內同樣存在,對比下來國內客戶對產業趨勢樂觀的比例要高一些,但也是有不少人抱觀望態度。

另外,從交流中一些客戶所提的問題中可以側面的感覺出來,也有部分長线資金並沒有抓住這一波科技行情,要不就是配置上過於分散沒有聚焦科技互聯網而跑輸,要不就是持倉都是以前高成本的倉位,近期的上漲只是回補了一些虧損。

對於這部分客戶,他們關注的問題聚焦在兩點:一是當前AI產業盈利兌現的可見性如何?這一問題直接將決定這部分長线資金是否選擇在這個位置進入,畢竟第一輪的估值修復已經基本完成,這些長线資金买入後又不會短期頻繁操作,所以盈利能否兌現對他們而言就很重要。但對這一問題的分歧中其實相當一部分有很多“強假設”甚至“信仰”成分。一些客戶認爲,畢竟美國過了三年,也沒有完全在端側應用上實現大規模的鋪开和盈利效果。目前,多數客戶認爲能看得清的是:1)已知AI增加資本开支後直接受益的基礎設施,但即便在這個鏈條上,部分投資者擔心可能有些也未必能轉化成收入,可能更多是無法全部完成的訂單;2)對於部分大廠在成本上的節省以轉化爲盈利的改善。相反,對應用端前景的疑慮較多。

二是整體宏觀經濟和宏觀總量政策的情況,例如地產的修復前景,這也是長线資金較爲關心的問題。他們的邏輯是,整體經濟和市場的beta不能造成太大拖累。如果本輪行情還是局限在很窄的個別行業和個股、而無法向其他大部分沒漲的行業擴散的話,可能也無法促成整體行情的持續。因此,客戶會關注AI對於整體經濟能帶來多大的提振效果。不少投資者也會擔心近期AI產業和資本市場的火熱,可能反而導致政策不急於推出增量政策,進而傷害情緒,因此會把兩會作爲一個重要的驗證與觀察窗口。

四、對比中國與其他新興市場及美股的前景?

如上文提到,整體上客戶都對中國市場的情緒比去年要樂觀一些,近期也出現明顯從其他亞太區域市場向中國市場輪動的情形。但部分客戶也依然對其他市場保持關注,比如對印度整體還是看好,只不過當前偏高的估值和下行的盈利周期使得市場整體承壓,但跌到位的話還是有再度介入的意愿。

對美股也並沒有徹底轉向悲觀,承認短期有一定壓力和不確定性。主要關注點也是在科技趨勢的持續性上,AI技術盈利能否兌現、財政开支的削減是否會影響大廠資本开支意愿等。

五、行業上如何選擇?外資還關注其他什么問題?

不少客戶都會問到,當前如此聚焦的行情是否能夠往其他板塊擴散,當前很低的AH溢價能否收斂,A股能否追趕?

行業上,除了科技互聯網很高的關注度,不少客戶問到分紅風格,如銀行板塊,有部分客戶會選在在這個時間點適度輪動到分紅風格上,做個平衡和對衝。不少客戶都問紅利還能否配置。

此外,很多客戶都會問到地產和消費修復情況、民營企業座談會、銀行資本金補充、地緣局勢、關稅影響、兩會預期以及中國新消費趨勢等等。

部分投資者觀點詳情梳理如下:

某大型跨國LO:整體樂觀,但持倉偏向老經濟。公司對中國的配置佔比超60%,但本輪行情不一定可持續,是否加倉還要繼續觀望。配置方向以啞鈴型爲主,一頭是銀行股,另一頭找有催化劑的板塊。長期仍看好中國市場,希望有更多優質的公司到港股上市,讓外資也有機會參與。

某馬來西亞頭部險資:小幅超配,但短期不會追漲。認爲AI變現需要時間,美股也在擔心同樣的問題。大方向上長期看好,去年四季度對中國市場已經從低配轉爲標配,當前小幅超配,但現階段不會追漲。配置上仍關注紅利板塊,在當前宏觀背景下的穩定回報還是很重要。關稅在2025年對中國的影響可能不會很大。

某百億規模美國LO:去年四季度开始小幅超配,但持倉主要在地產。DeepSeek和阿裏巴巴的資本开支仍處於Pre-mature階段;如何在初期識別到新消費類別公司?

某新加坡家辦:已經部分獲利了結。本輪行情中,新加坡散戶的熱情並沒有達到2021年時的亢奮情緒。美國LO沒有那么快回流,此前參與924行情的歐洲資金這一輪可能更爲關注歐洲。

某馬來西亞頭部基金:小幅超配。關注DeepSeek的盈利兌現、現金流能力,行情能否持續需要關注科技龍頭股的營收。

某馬來西亞千億美金規模LO:參與並部分獲利了解。主要的顧慮在於本輪行情爲自下而上驅動,政策預期尚未扭轉。

某中資頭部基金:小幅超配。整體配置方向仍然是紅利和科技;現階段加倉也是考慮紅利或表現落後的港股。

某新加坡對衝基金:整體樂觀,不選擇獲利了結,但僅或加倉一只小票。認爲本輪AI發展方向與國家战略一致,政府產業政策的效果尚未體現。但整體消費仍然在降速,因此還不足以吸引長线外資回流。

某韓資對衝基金:本輪多科技、空消費,短期3月和4月可能還是整體震蕩,兩會政策以及美國關稅可能都會成爲影響因素。

某跨國對衝基金:整體偏樂觀,當前點位加倉有些猶豫。本輪較爲狹窄的上漲所帶來的財富效應有限。

某新加坡LO:小幅超配。整體經濟回暖才會有行情的擴散,外資需要看到更多宏觀數據的修復。

某新加坡國資Long-biased機構:春節後大幅加倉,相比去年底加倉50%以上,但當前加倉主要在A股;龍頭資本开支可以拉動下遊產業鏈,但自身營收能否兌現尚未可知。美股整體樂觀,AI行情在美股本輪也是更多在廣告收入領域出現轉化。

某日資險資:小幅超配,但對AI行情參與不多。關注宏觀經濟是否企穩,行情是否會擴散,認爲AI預期收入的兌現存在不確定性。

某美資背景LO:小幅超配。港資對衝基金的賣空成交量已經开始增加了,聰明錢也沒有繼續加倉。認可龍頭公司的大方向,但營收能否兌現是關鍵。配置思路是紅利+科技的搭配,短期科技可以比重更高一些。

某新加坡多空策略對衝基金:本輪小幅超配,部分獲利了結,對進一步加倉較爲謹慎。中國市場在MSCI指數中的權重僅有2%,歐美資金即便錯過本輪行情,對於整體表現的影響也不會很大。但反觀亞太地區的中國市場權重更高,因此參與的必要性也更強。認爲美國資金短期並不會快速回流,beta上有政策的不確定性,alpha上科技公司也並不強。進一步加倉還是會基於宏觀基本面,消費者情緒改善、地產企穩是主要的關注點。

標題:外資如何看待本輪反彈?

地址:https://www.iknowplus.com/post/197918.html