中金固收:資金面因素並非債市核心矛盾,調整是更好配置機會

近期債市整體迎來一定調整,收益率曲线有所上行,10Y國債利率從此前1.6%附近的低點回升至1.7%附近,引發市場廣泛關注,部分投資者也比較擔心債市的持續調整是否會引發一定的負反饋贖回風險。我們在此也就投資者較爲關注的幾個問題進行探討。

一、債市緣何調整?

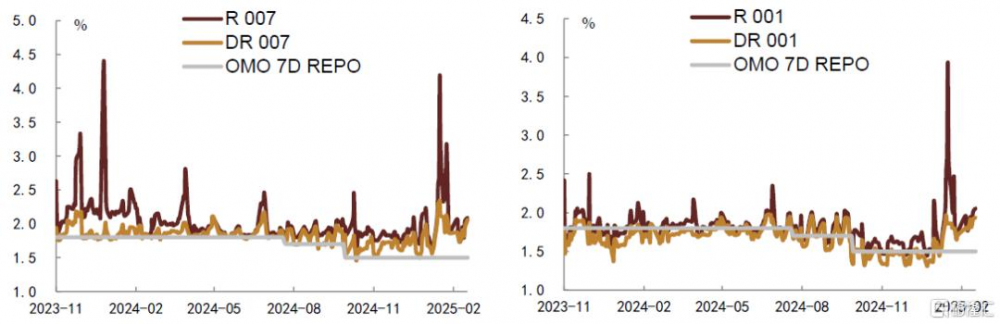

我們認爲此輪債市的調整主要還是緣起於資金面邊際收斂、資金利率持續維持高位,疊加近期基本面數據和權益市場表現邊際向好在一定程度上壓制債市做多熱情,共同推動了收益率曲线的上行。從資金利率走勢看,2024年11月以來資金利率維持震蕩,尤其是年底時點受季節性擾動影響邊際走高,跨年後資金利率雖邊際回落,但仍處在偏高水平,春節前後也沒有出現放松跡象,DR007與政策利率之差始終維持高位。資金利率偏高一方面從利率傳導上會制約收益率曲线的下行空間,畢竟目前資金利率絕對水平已高於10Y國債利率,另一方面,偏高的資金利率也擡升了市場加槓杆的成本,進而一定程度上會減弱配債熱情。

圖表1:資金利率維持高位,與政策利率之差處在近1年高點

資料來源:Wind,中金公司研究部 注:數據截至2025年2月17日

那爲何資金面持續偏緊?我們認爲或主要源於幾個方面影響:

美元和美債利率高位震蕩下,人民幣被動貶值壓力仍在,“把握好利率、匯率內外均衡”的政策思路下,央行穩匯率優先級有所擡升,進而在流動性投放層面可能保持一定的審慎。同時,1月通脹和金融數據邊際反彈,CPI同比在春節錯位等影響下小幅回升,信貸开門紅成色略超預期,疊加近期AI領域取得突破性進展帶動股市局部回暖等多重因素,從基本面層面爲央行適度調控流動性總量提供支撐,央行進而也就順勢而爲,或階段性維持流動性總量在合理範圍內,避免利率過低的同時又爲穩定匯率提供助力,也與央行在最新貨幣政策執行報告中提及的“根據國內外經濟金融形勢和金融市場運行情況,擇機調整優化政策力度和節奏”表述一致。央行在資金面總供給的投放上有所減量,也就導致市場可用流動性邊際減少,尤其是對以銀行爲代表的一級交易商而言,其能從央行處獲取的便宜流動性減少,進而其向市場提供的回購融出資金也有所減量,導致銀行間流動性邊際收斂。

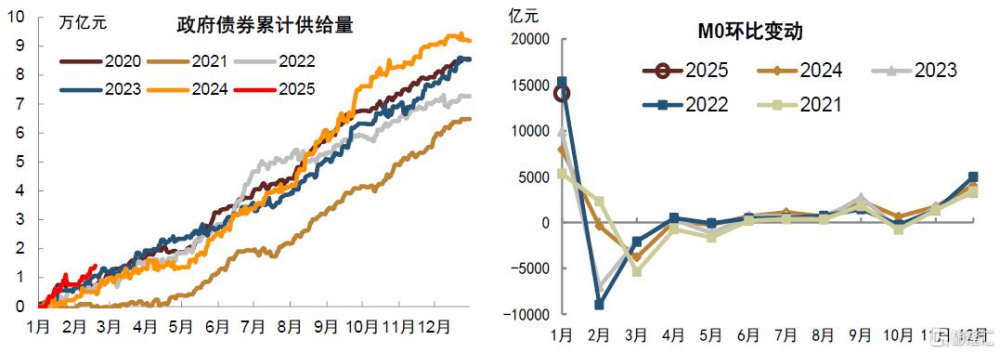

政府債券發行相對較快,疊加繳准繳稅等季節性擾動,銀行體系資金融出體量減少,放大資金市場的波動性。年初以來國債和地方債發行進度偏快,政府債券供給的放量一定程度上消耗了銀行部分超儲,同時1月信貸开門紅投放靠前,也擠佔了部分銀行可用資金,疊加春節前後M0季節性擡升等影響,銀行超儲水位有所下降,銀行、尤其是大行能夠爲市場提供的流動性體量有所減少,導致資金面整體呈現緊平衡態勢,資金利率維持高位。

圖表2:年初以來政府債券發行較快(左),M0受春節取現影響季節性走高(右)

資料來源:Wind,中金公司研究部 注:數據截至2025年2月17日

資金利率維持高位,存款向非銀產品的分流情況加劇,大行等爲代表的市場相對便宜的回購融出資金佔比下降,非銀等回購融出佔比擡升,導致資金加權利率中樞擡升,而這又進一步放大了存款向非銀分流的壓力。由於資金利率跟隨市場調整整體走高,其與活期存款、短期限定期存款之間的比價優勢擡升,進而會導致部分存款可能會逐步分流至貨基、短期理財等現金類資管產品,從存量回購余額分布上也可以看到,大行融出體量減少的同時,近期貨基、理財、其他資管類產品等非銀機構的融出體量明顯擡升,回購市場上非銀流動性供給佔比持續上行、當前已超過銀行體系的流動性供給佔比。而從利率層面,大行/政策行提供的流動性往往是最便宜的流動性,其資金利率相對要低於中小行,中小行提供的資金利率又要低於非銀機構,因此,非銀流動性供給佔比的擡升也就導致資金加權利率中樞擡升,包括可以觀察到近期資金利率走高的同時,DR利率擡升幅度領先R利率,二者利差有所收斂、甚至倒掛。而如果資金利率持續維持高位,又會進一步加大存款向非銀產品分流的壓力,可能會加劇大行等銀行體系的負債壓力,進一步放大資金市場的波動性。

圖表3:銀行體系回購淨融出佔比減少、非銀佔比擡升(左),R與DR利差收斂、甚至倒掛(右)

資料來源:Wind,中金公司研究部 注:數據截至2025年2月17日

二、資金面緊張的狀況是否會持續?

雖然近期資金利率持續偏高引發了市場擔憂,但我們認爲這可能只是階段性的、而非持續現象,市場也無需過度憂慮。一方面,盡管一些階段性因素導致資金偏緊,但目前貨幣市場利率高於近幾年均值,與政策利率利差也維持在相對高位,我們認爲這並非是可持續水平,尤其是考慮到央行自2024年起开始強調價格調控,在引導貨幣市場利率圍繞政策利率中樞平穩運行的思路下,市場利率中樞理應重新向政策利率靠攏。此外,參考歷史經驗來看,步入3月,伴隨春節等季節性影響消退,以及財政陸續投放,兩會前後資金面通常會重新趨於穩定,資金利率也往往會重新下行。另一方面,也是更爲核心的,我們認爲匯率約束也並非趨勢性約束。最近幾年受海外經濟體收緊貨幣政策影響,貨幣政策也曾出現過幾次因人民幣貶值壓力較大的匯率階段性約束時刻,但每次這種約束往往並不持續,通常在美元走弱、美債利率重新回落後,相關的約束就會減弱甚至解除,比較典型的如2024年9月,在美債利率持續回落、美聯儲超預期一次性降息50bp後,匯率壓力階段性緩解,我國央行也在9月末時點宣布了降准降息等寬松政策。而目前來看,美國經濟自身仍面臨不低的“三高”風險,我們認爲未來幾個月,美國可能會在通脹反復、削減財政支出等影響下抑制消費並導致經濟走弱,疊加三高風險侵蝕企業盈利等,美國經濟或會呈現滯脹格局,屆時降息預期可能會重新增強,對應中長端利率或會率先回落並帶動美元走弱,人民幣被動貶值的壓力屆時也會得到一定程度的緩解。

此外,回歸我國經濟修復本身來看,我們認爲未來貨幣政策進一步放松的取向不變,未來仍有必要進一步引導貨幣政策放松和實際利率下行,來激發實體內生性需求,托底經濟表現。雖然1月信貸好於預期以及1月CPI回升、股市、尤其是港股和科技股年初以來表現亮眼等,對穩定信心起到了一定作用,使得貨幣政策放松的急迫性沒有那么強,但進入2-3月,基本面數據可能會出現一定的反復,包括從目前高頻數據來看,一手房銷售層面修復相對偏弱,同時食品價格快速回落並低於往年同期可能會壓低CPI,1月信貸开門紅後2月信貸數據可能會重新弱於預期等,這些擾動可能在3月會再次出現。也就意味着從穩定經濟邏輯來看,我們認爲後續仍需要進一步放松貨幣政策來引導實際利率回落,畢竟目前在低通脹格局下,我國實際利率依然處在偏高水平,此外,盡管1月信貸开門紅,但結構上仍能看到居民消費信貸修復的相對不足,一定程度上也表明激發內需活力可能仍需政策加碼支持。

三、長債利率是否透支了過多的降息預期?

我們認爲目前長期債券並非透支降息預期。首先需要明確市場所謂的降息預期是指哪個利率的下降,如果是指央行明確的政策利率——7天逆回購利率,假設年內降息30-40bp至1.1%-1.2%附近,考慮到維持陡峭化的收益率曲线形態,10Y國債利率可能在1.6%附近的確面臨一定的下行空間約束。但我們認爲從市場真實情況來看,如果降息預期指的是真實成交的資金利率或貨幣市場利率,長債利率在當前點位上未必是透支的,雖然政策利率降幅未必很大,但包括1Y期MLF、貨幣市場利率中的回購利率和存單利率,其年內真實降幅可能大於政策利率的下降,尤其是貨幣市場利率補降的概率和幅度可能都較高。貨幣市場利率補降在一定程度上可以化解很多金融矛盾,包括金融體系息差過低以及存款向非銀分流等系列問題。貨幣市場利率也是過去幾年利率下行幅度最小的利率體系,這種滯後性也使得廣譜利率體系形成一定倒掛。而短期來看,貨幣市場利率的補降還需等待美元的回落,即需要看到匯率約束的緩解,我們認爲更有可能在3月乃至二季度會开始觸發,屆時如果美國經濟逐步走弱、美股回調等,人民幣貶值壓力或會得到釋放。基於貨幣市場利率補降的邏輯,如果1年期存款和1年期存單利率平價,存單利率可能需要降至1%-1.1%附近,基於這個水平來看,10Y期國債利率仍有不低的降幅。

四、當下債市波動放大後,投資策略是否需要調整?

我們認爲低利率環境下,債券策略仍應以持有爲主,頻繁交易反而得不償失。在過去幾年利率中樞的持續下行後,目前債券票息收益已降至較低水平,時間維度上很難積累出足夠的票息保護,因此我們認爲債券當下較優的配置策略可能是啞鈴策略,即短端配置1年期存單、同時長端配置10-30年國債來構建投資組合的久期,這一策略進可攻、退可守。過去幾年債券的超額收益大部分來自於利率下行的長久期債券帶來的資本利得,我們認爲這個邏輯目前尚未改變。目前在中國債券市場上,我們還沒看到能夠推升經濟強修復和利率反轉的諸多因素共振,因此我們認爲利率大幅回升的基礎和風險並不高。從交易維度看,頻繁交易可能會導致本來就偏薄的票息收益被消耗,相比之下,持有策略反而可以依靠時間優勢來累計票息和資本利得,相對也更爲穩妥。即使要交易,過去我們的交易策略測算表明,較優的選擇是反市場情緒交易才更有可能獲取超額收益,即市場恐慌和利率回調的時候买入,利率下行較快牛市情緒較強的時候階段性止盈。綜上而言,我們認爲近期因資金面因素導致的債市波動並非債市核心矛盾,市場波動爲投資者提供了更好的配置機會、而非風險。

風險:貨幣政策持續收緊超預期。

注:本文來自中金公司2025年2月18日已經發布的《資金面因素並非債市核心矛盾,調整是更好配置機會》,報告分析師:陳健恆、東旭

標題:中金固收:資金面因素並非債市核心矛盾,調整是更好配置機會

地址:https://www.iknowplus.com/post/194443.html