復產困難重重!紙業龍頭明日 “戴帽” 復牌,港股慘變仙股

2月19日,造紙龍頭晨鳴紙業發布公告,公司A股股票將於2月20日停牌,自2月21日开市起,證券簡稱變更爲“ST晨鳴”。

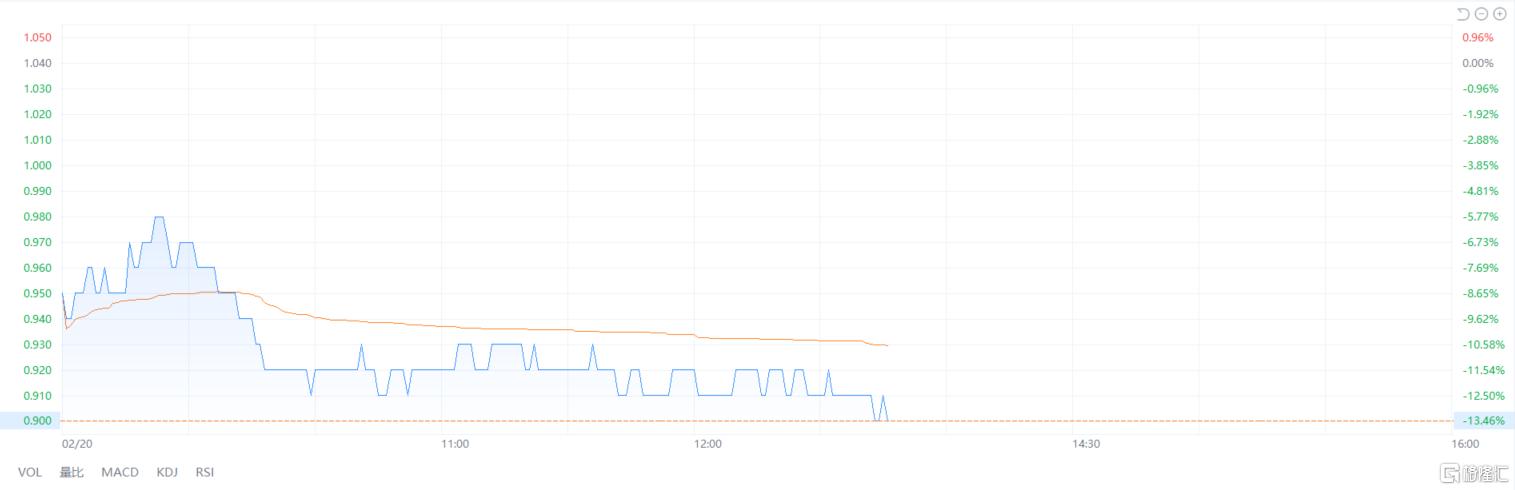

受此影響,港股晨鳴紙業跌超13%。截止發稿,報0.9港元,已經低於1港元,成爲所謂的“仙股”。

至今未能大面積恢復生產

根據公告,由於公司生產基地實施停機檢修時間已滿3個月,至今未能大面積恢復生產。依據《深圳證券交易所股票上市規則》第9.8.1條第(五)款“生產經營活動受到嚴重影響且預計在三個月內不能恢復正常”的規定,公司股票交易觸及其他風險警示情形。

因此,晨鳴紙業A股、B股股票自2025年2月20日(星期四)开市起停牌一天,2月21日(星期五)开市起復牌。自復牌之日起,公司被實施其他風險警示,A股證券簡稱由“晨鳴紙業”變爲“ST晨鳴”,B股證券簡稱由“晨鳴B”變更爲“ST晨鳴B”。

資料顯示,晨鳴紙業是中國造紙行業的領軍企業,其業務布局廣泛,涵蓋制漿、造紙、融資租賃、電力、礦業、物流等多個領域。旗下生產的文化紙、白卡紙、銅版紙在國內市場佔有率居前。

然而,如今晨鳴紙業卻陷入困境。自去年11月起,爲減少虧損,晨鳴紙業對其部分生產基地限產、停產,涉及壽光、湛江、江西、吉林等地的多條生產线。

根據今年1月24日的公告披露,目前,只有黃岡基地正常運轉;壽光基地部分生產线得以恢復,恢復產能佔比 23.23%;而其余生產基地仍在停機檢修。復產進度依賴於資金籌措等各項因素,仍存有不確定性。

實際上,晨鳴紙業復產進程遲緩,與造紙行業整體深陷困境不無關系。

2021年,新冠疫情致使全球供應鏈中斷、受阻,運輸成本急劇攀升,導致紙漿市場供需關系緊張,價格大幅上揚。而紙漿作爲造紙的關鍵原材料,其價格上漲直接推動紙價飆升。2021年春節後,特種紙普遍出現1000元/噸的上漲,個別紙種甚至一次性跳漲3000元/噸。

在疫情防控措施結束後,衆多紙企紛紛擴張生產。總體而言,2021年中國造紙行業實現量價齊升,其中全國機制紙及紙板產量達到13583.9萬噸,首次突破13000萬噸大關,創歷史新高。

進入2022年,造紙企業持續增產,卻遭遇環保政策和原料短缺的雙重挑战,導致成本大幅上升。

隨着產能持續釋放,需求終端卻呈現疲軟狀態,供需失衡愈發嚴重,整個造紙行業迅速陷入供過於求的困境,多家紙企營收承壓,不得不直面虧損難題。

淨利潤連續三年下滑

在此背景下,晨鳴紙業也未能幸免,經營狀況急轉直下。

回顧業績表現,晨鳴紙業2021年尚處於良好態勢,實現營業收入330.2億元,歸母淨利潤達20.66億元,分別同比增長7.43%與20.65%。

但到了2022年,營業收入滑落至320.04億元,歸母淨利潤更是大幅下滑90.84%,僅余1.89億元。2023年,營收進一步降至266.09億元,同比下降16.86%,歸母淨利潤陷入虧損,達12.81億元,爲2000年上市以來首次虧損。

近期,晨鳴紙業公布的2024年度業績預告顯示,其虧損狀況再度加劇,預計歸屬於上市公司股東的淨利潤虧損65億元至75億元。

公司對此解釋,近年來造紙行業新增產能集中投放,短期供需矛盾突出,導致公司產品價格持續走低,毛利同比下降。與此同時,部分融資租賃客戶經營不善,出現訴訟、查封等突發狀況,公司不得不加大壞账准備計提比例。此外,公司還對部分資產計提了減值准備。

盡管在19日的公告中,晨鳴紙業承諾將全力以赴推動企業復工復產,加快銀團新增授信落地,積極盤活處置現有資產,並對接引入战略投資者等,力求改善經營狀況。

但要實現摘帽,晨鳴紙業不僅要盡快恢復正常生產,更需實現業績扭轉。目前公司已連續兩年淨利潤爲負值,若第三年依舊虧損,則將被標記爲*ST,面臨退市風險。

未來,晨鳴紙業能否成功擺脫困境,重回正軌,仍需時間給出答案。

標題:復產困難重重!紙業龍頭明日 “戴帽” 復牌,港股慘變仙股

地址:https://www.iknowplus.com/post/194968.html