昆侖聯通闖關IPO,爲阿裏、寶馬提供IT服務,毛利率低於同行均值

今天,上證指數出現了春節以來最大幅度的回調,前期漲幅較大的傳媒、計算機、通信等AI相關的板塊跌幅居前。

AI應用個股中,夢網科技、泛微網絡、致遠互聯等前期強勢票大跌;不過金橋信息逆勢漲停,自1月7日以來漲幅已經翻倍。

盡管短期行情遇阻,但是AI作爲未來5到10年的產業趨勢,相關產業鏈必然是投資人長期關注的核心,回調之後或許是尋找產業真正受益標的的機會。

近期又有一家計算機行業的公司衝刺北交所IPO。

格隆匯新股獲悉,2月12日,北京昆侖聯通科技發展股份有限公司(簡稱“昆侖聯通”)回復了第二輪問詢函,保薦機構爲東方證券股份有限公司。

昆侖聯通是一家專業的IT基礎架構解決方案提供商,針對企業不同發展階段的IT基礎架構建設需求,提供IT基礎架構解決方案、IT運維服務和IT增值供貨服務。

值得注意的是,這家公司曾兩次在新三板掛牌。

其中第一次掛牌時間是2016年11月至2021年3月,主辦券商爲興業證券。第二次掛牌時間是2024年6月至今,主辦券商爲東方證券。

那么這家公司質地如何,IT服務是否是一門好生意?讓我們透過招股書來一探究竟。

01

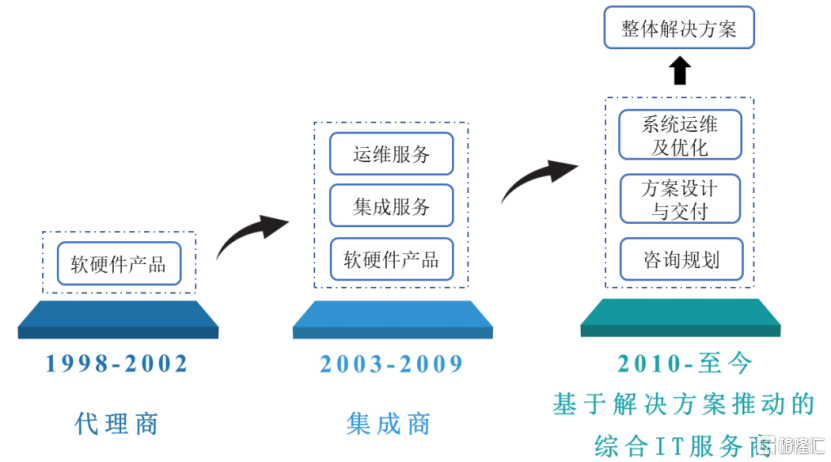

北大學霸28歲創業,以代理商身份起家,專注於IT服務行業

昆侖聯通於1998年成立,以代理商身份起家,主要業務是向客戶銷售原廠軟硬件產品。

公司的實際控制人是胡衡沅,本次發行前合計控制公司48.66%的股份。

胡衡沅於1970年生,畢業於北京大學計算機軟件專業,碩士研究生學歷。創業之前曾在北京奧德計算機技術有限公司任工程師一職。

1998年,胡衡沅和晉健等人聯合創辦了昆侖有限(昆侖聯通前身),彼時胡衡沅也才28歲。

目前胡衡沅擔任公司董事長、總經理,晉健擔任公司董事會祕書、財務總監。

自成立以來,昆侖聯通長期專注於IT服務行業,公司主營業務、主要產品或服務、主要經營模式未發生重大變化,公司主營業務的發展歷程簡要介紹如下:

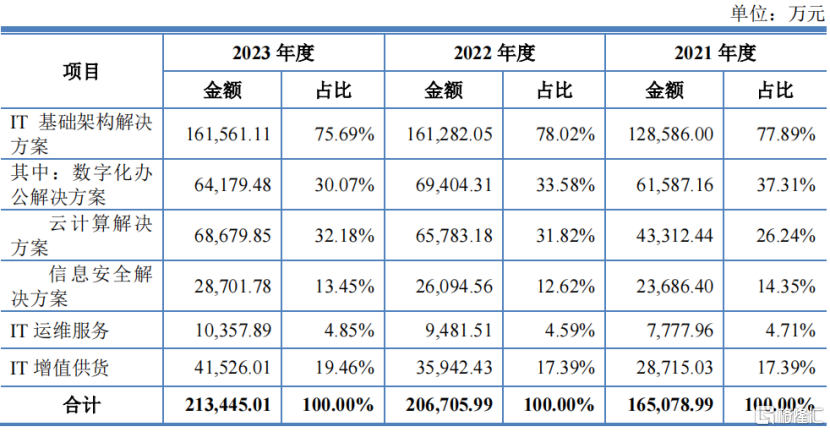

從盈利模式來看,昆侖聯通主要根據客戶需求提供IT基礎架構解決方案、IT運維服務和IT增值供貨,並由此獲取收入、實現盈利。2023年,上述三塊業務佔主營業務收入的比重分別爲75.69%、4.85%和19.46%。

具體而言,對於IT基礎架構解決方案,公司通過提供包括咨詢規劃、產品選型、集成交付等服務的解決方案,並獲取收入、實現盈利。

主營業務收入按行業劃分情況;來源:招股書

不過,盡管公司將業務描述得很高大上,但是始終逃不开市場對其軟件代理商的質疑,甚至有業內人士稱之爲“上遊廠商的搬運工”。

監管機構重點關注的也是公司技術競爭力、業務壁壘等問題,其中首輪問詢函中更是犀利詢問了“在無需進行額外生產工序的情況下,發行人業務模式與軟硬件貿易、代理銷售、系統集成業務的區別”的問題。

昆侖聯通給出的其中一項解釋是,“二者技術要求不同,公司提供方案時,需要對企業基礎能力進行前期評估,從企業資質、人員規模、管理體系、財務狀況等方面進行分析,全方位評測客戶當前IT基礎設施使用情況,再提供規劃設計方案”。

02

三年收入超50億元,毛利率和研發費用率低於同行均值

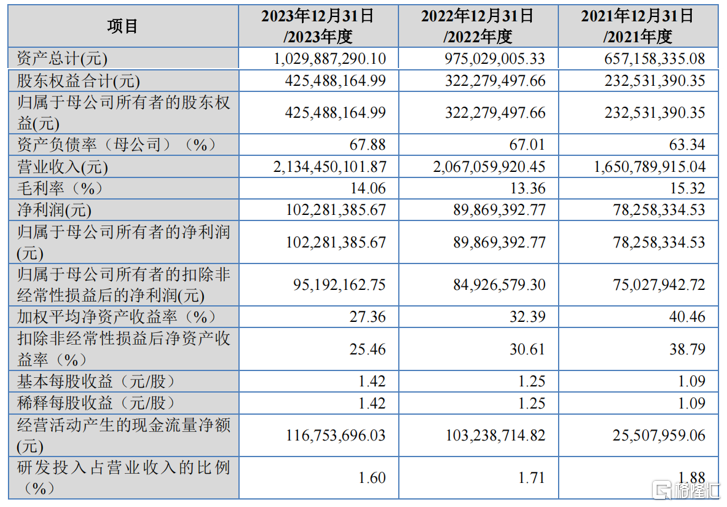

財務數據來看,2021年、2022年、2023年(報告期),昆侖聯通的營業收入分別爲16.51億元、20.67億元和21.34億元。

同期,公司扣除非經常性損益後歸屬於母公司所有者的淨利潤分別爲7502.79萬元、8492.66萬元、9519.22萬元。

公司主要財務數據;來源:招股書

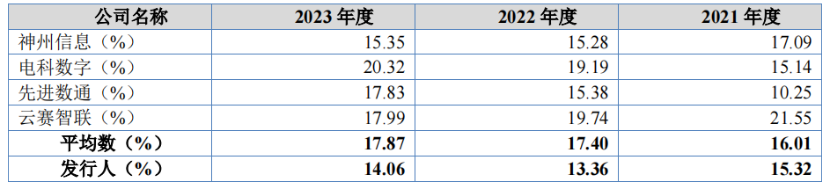

報告期內,公司綜合毛利率分別爲15.32%、13.36%和14.06%,2022年度毛利率較2021年度下降1.96個百分點,主要原因在於,雲計算解決方案業務收入佔比擴大,而其毛利率下降幅度較大所致。

與同行業公司相比,2021年度昆侖聯通的毛利率與同行業公司平均值基本持平,2022年度及2023年度公司毛利率低於同行業公司平均值。

同行業公司毛利率對比,來源:招股書

從上遊供應商來看,昆侖聯通的供應商均爲國內或國際知名的軟硬件原廠商,包括微軟、威睿、華睿泰、甲骨文、紅帽、深信服、盛龐卡、博思軟件、戴爾、新華三、浪潮等。

報告期內,公司向前五名供應商採購金額佔當期採購總總額的比例分別爲51.32%、48.60%和46.82%。其中微軟是第一大供應商,向微軟得直接採購金額佔採購總額的比例分別爲12.66%、14.57%和14.82%,採購集中度相對較高。

從客戶來看,昆侖聯通累計服務客戶數量超過4500家,覆蓋制造、互聯網、金融等行業,其中包括寶馬、大衆、蔚來、特斯拉、字節跳動、京東、百度、阿裏、利星行等國內外知名企業。

公司主要客戶,來源:招股書

報告期各期末,公司應收账款账面余額分別爲3.63億元、6.28億元和5.72億元,佔同期營業收入的比例分別爲21.96%、30.37%和26.81%,

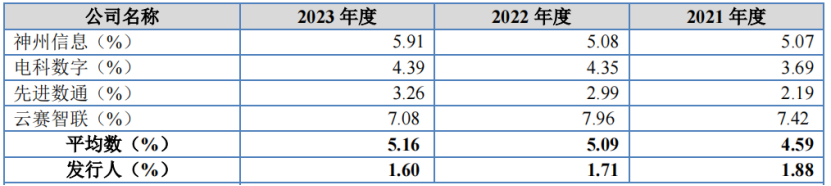

值得注意的是,公司研發費用分別爲3106.59萬元、3528.02萬元和3423.15萬元,佔營業收入的比重分別爲1.88%、1.71%和1.60%。

與同行業公司相比,公司研發費用率低於同行業平均水平。

同行業公司研發費用率對比,來源:招股書

03

處於產業鏈中遊,行業競爭較激烈

昆侖聯通作爲一家專業的IT基礎架構解決方案提供商,是IT服務行業產業鏈的重要參與者。

IT服務是指信息技術服務商爲客戶提供的貫穿IT系統生命周期的全方位服務。

IT服務行業覆蓋非常廣泛,具體包括前期的IT咨詢、IT需求定義,中期的IT產品和服務選擇、IT項目實施,以及後期的維護升級等一系列工作。

IT服務行業上遊主要爲原廠軟硬件產品的提供商,上遊行業的技術更新較快,其產品的更新迭代直接推動了本行業的發展以及本行業產品、技術的更新迭代。上遊行業在各細分領域已形成相對穩定的競爭格局,其中大部分的市場份額被國際、國內大型IT廠商所佔據。

下遊客戶主要爲制造、互聯網、金融等行業中對信息化建設需求較高的大中型企事業單位以及政府機構,客戶基礎較爲廣泛。

近年來,隨着數字化轉型的不斷推進以及雲計算、大數據、物聯網、人工智能等新興技術的落地推廣,下遊客戶對IT服務的需求不斷提升,對IT服務行業的發展具有較大的促進作用。

根據信息產業咨詢公司Gartner的預測數據,2021年全球IT服務市場規模已達到1.21萬億美元,預計2023年將達到1.31萬億美元,與2021年相比增長8.66%。

根據北京軟件和信息服務業協會、艾瑞咨詢聯合發布的《2020年中國IT基礎架構運維市場研究》報告,2014-2019年,我國IT服務市場規模從4116.6億元增長至7681.3億元,年均復合增長率達到13.29%,2023年市場規模預計將達到1.23萬億元,整體呈現逐年上升的態勢。

來源:招股書

不過,IT服務行業的競爭較爲激烈。行業參與競爭的企業較多,單個市場參與者在市場所佔份額較低,客戶分布分散。按上述市場空間測算,2023年昆侖聯通在IT服務行業的市場佔有率不足0.2%。

總體而言,公司所處的IT服務賽道發展前景較好,未來也有望受益於數智化甚至AI的發展,不過,公司的市場率較低。未來,公司能否提升自身競爭實力,增強自身業務的附加值,我們持續保持關注。

標題:昆侖聯通闖關IPO,爲阿裏、寶馬提供IT服務,毛利率低於同行均值

地址:https://www.iknowplus.com/post/194444.html