風險還是機會?

核心觀點

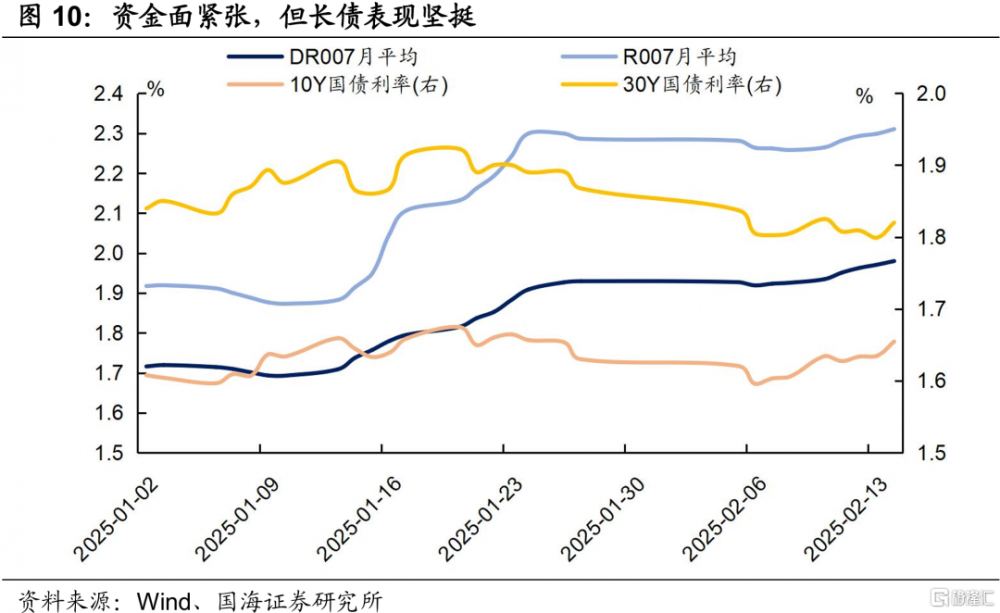

近期,資金面偏緊帶動短端利率上行,但長端利率表現仍穩定。站在目前點位觀察,債市面臨兩重風險:

(1)過度定價貨幣寬松的風險:國內方面,監管對於利率管控態度仍然比較堅決。從基本面數據上看,部分地產、消費數據顯示出回升跡象,也降低了寬松的必要性。海外方面,關稅和通脹風險不可忽視。一方面,特朗普上台後,關稅政策反復搖擺。另一方面,美國通脹風險尚未完全釋放。

(2)資金面波動風險:年初以來,央行收緊了資金面,近期央行公布的2024年Q4貨幣政策執行報告中,關於流動性的表述刪去了“貨幣市場利率平穩運行”,預示資金面或仍將維持緊平衡狀態。

綜合來看,我們認爲當前債市的主要矛盾是,市場定價計入較多降息預期,但央行寬松政策並未落地的矛盾。同時資金利率偏高,也壓制了槓杆套息策略,現券利率下行受限。

盡管債市利率向下面臨阻力,但考慮到風險偏好一時難以扭轉、資產荒背景下機構配置債券需求大,債市大幅調整的可能性也不大。

綜合以上因素,我們認爲,債市利率在當前點位進一步向下的阻力在加大,或繼續維持震蕩形態,若持續調整則可逢高配置長債。

正文

近期,資金面偏緊帶動短端利率上行,但長端利率表現仍穩定。站在目前點位觀察,債市有哪些風險值得關注?

1、過度定價貨幣寬松的風險

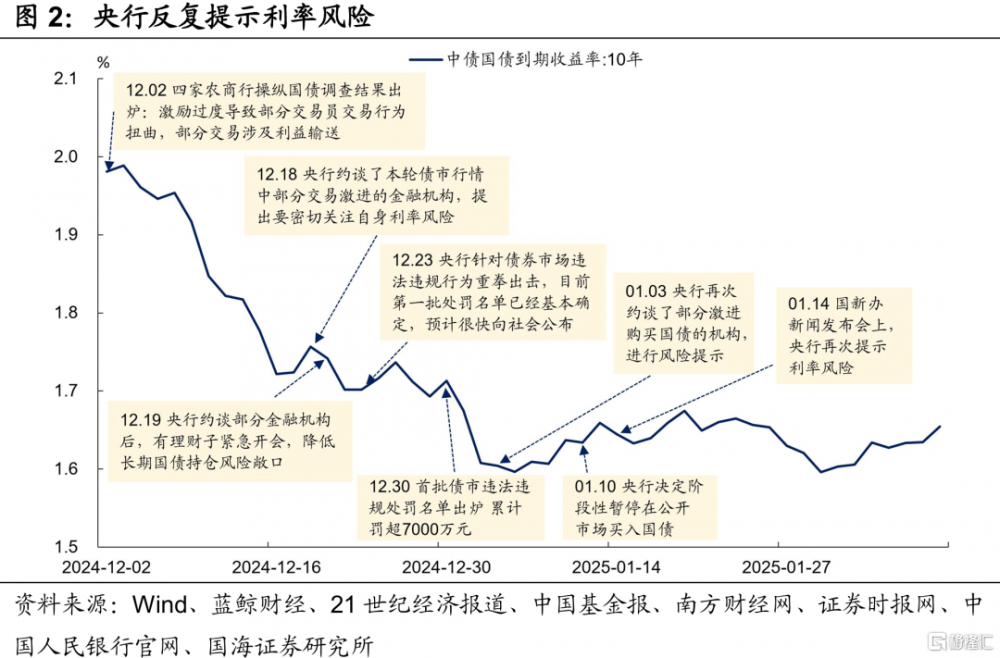

2024年12月以來,債市長短端利率均快速下行,反映出債市投資者逐步交易降息寬松預期。但是從國內外兩個維度觀察,貨幣寬松程度可能不及預期。

國內方面,監管對於利率管控態度仍然比較堅決。2024年12月以來,債市利率下行速度加快,央行反復提示利率風險。近期資金面持續偏緊,也反映了央行管控態度並未放松。

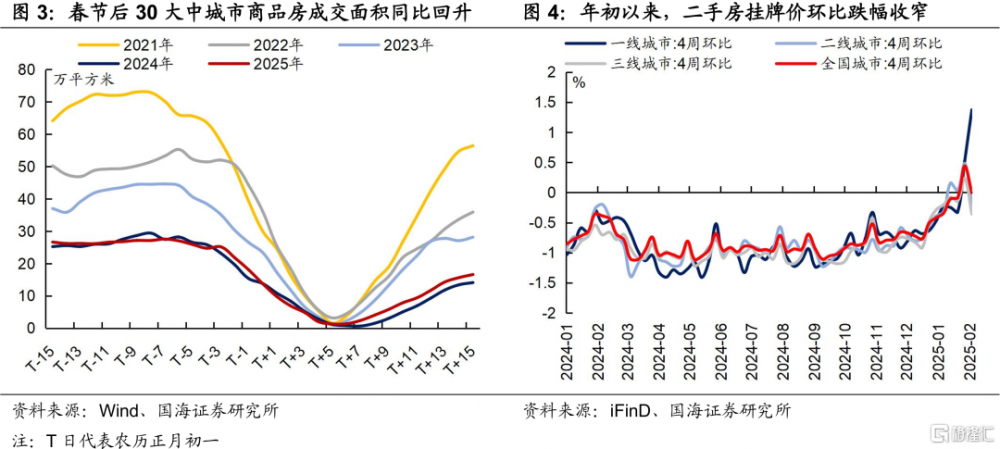

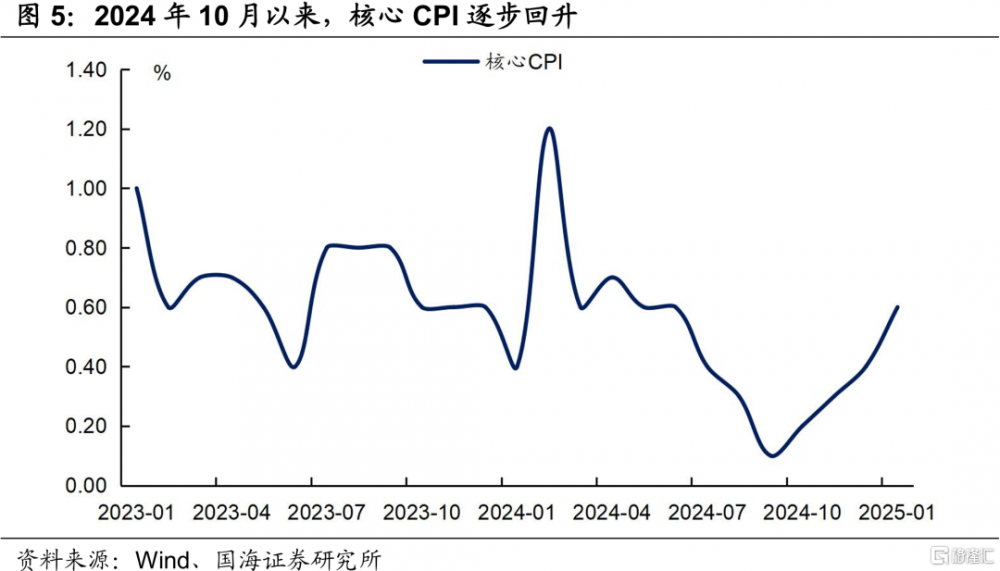

從基本面數據上看,部分地產、消費數據顯示出回升跡象,也降低了寬松的必要性。地產方面,截至2月9日,二手房掛牌價指數環比上升至0左右,下行增速出現明顯收斂勢頭。春節後,30大中城市商品房成交面積也有所回暖,同比數據回升。消費方面,核心CPI自2024年10月开始回升,通脹逐步回溫。

海外方面,關稅和通脹風險不可忽視。一方面,特朗普上台後,關稅政策反復搖擺。本輪美國對中國商品加徵10%關稅,幅度相對溫和,但關稅作爲特朗普的主要工具之一,後續不排除有反復的可能性。2月13日,特朗普籤署對等關稅備忘錄,關稅措施並沒有馬上生效,研究工作預計在4月1日前完成,留有談判余地,但同時也具有不確定性。

另一方面,美國通脹風險尚未完全釋放。2月12日,美國公布的1月通脹數據超預期上漲,CPI同比3%,高於預期值2.9%,核心CPI同比3.3%,高於預期值3.1%。美國此次通脹超預期,與二手車等核心商品漲價、企業年初調升價格有關,同時也受到加州大火、禽流感的擾動。

在中美關稅交鋒的背景下,穩匯率、穩預期的訴求偏強。而美國通脹數據超預期走強,推遲美聯儲降息預期、推高美債利率,對人民幣匯率產生一定壓力。基於“內外平衡”的角度考慮,央行此時操作降息的概率預計不高。

2、資金面波動風險

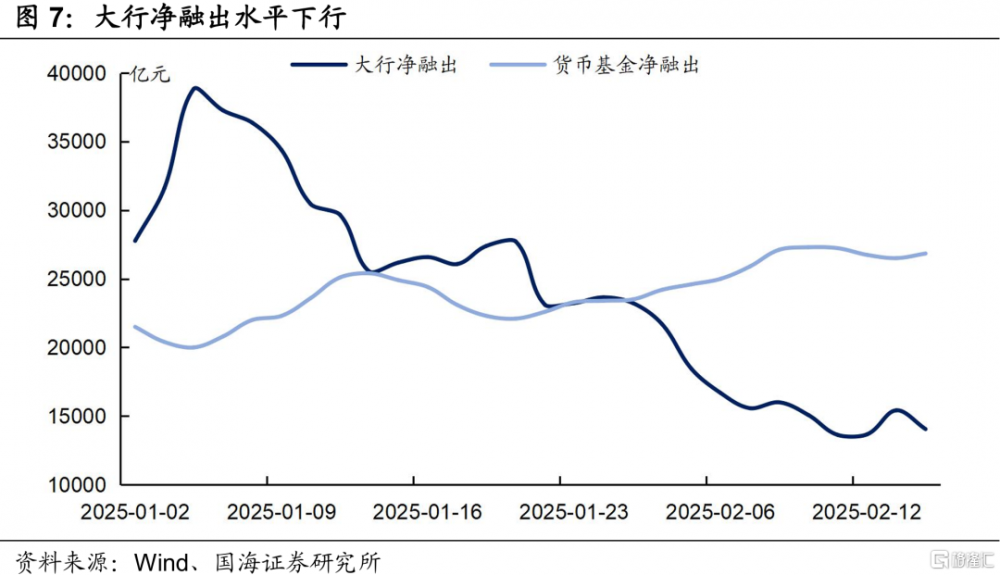

年初以來,央行收緊了資金面。大行負債端壓力大,同業存款流失,疊加央行投放資金減少,融出規模下降,反而是非銀資金相對充裕,貨幣基金代替大行成爲主要融出方。

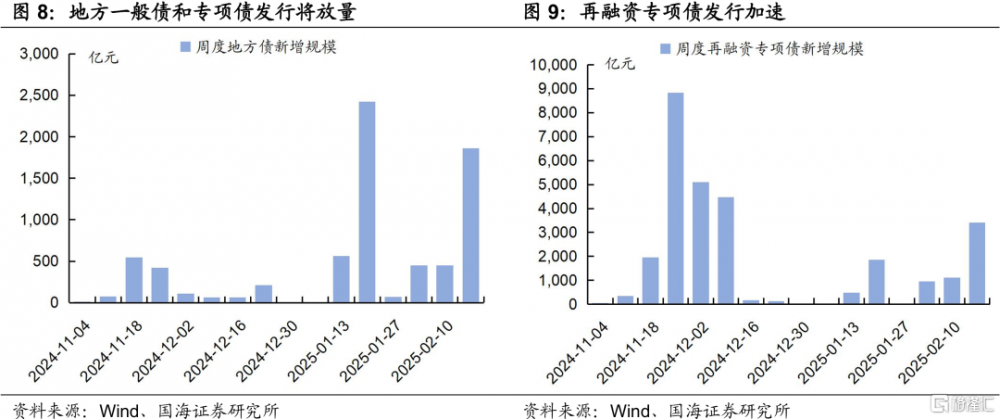

2月13日,央行公布2024年Q4貨幣政策執行報告,關於流動性的表述爲“綜合運用利率、存款准備金率等多種貨幣政策工具,保持流動性充裕”,相比Q3報告刪去了“貨幣市場利率平穩運行”,預示資金面或仍將維持緊平衡狀態。另外,下周將迎來地方債發行高峰,對資金面或有擾動。

綜合來看,我們認爲當前債市的主要矛盾是,市場定價計入較多降息預期,但央行寬松政策並未落地的矛盾。同時資金利率偏高,也壓制了槓杆套息策略,現券利率下行受限。

3、債市機會何在?

既然債市利率向下面臨阻力,那么是否有可能大幅調整?我們認爲這種可能性也不大,實際上,近期資金面趨緊,但長債利率表現依然堅挺,主要有兩個原因:

①風險偏好一時難以扭轉。近期股市表現亮眼,但更多由AI等個別產業帶動,宏觀上尚未看到明顯修復跡象,對債市影響有限;

②資產荒,機構配置債券需求大。資產荒大背景下,機構業績壓力增大,票息收益較低,機構只能博弈資本利得,拉長久期以獲取更高收益。

綜合以上因素,我們認爲,債市利率在當前點位進一步向下的阻力在加大,或繼續維持震蕩形態,若持續調整則可逢高配置長債。

風險提示:中國央行貨幣政策不及預期,金融監管超預期,利率波動風險,通脹超預期,信貸超預期,流動性波動超預期,估算結果僅供參考,以實際爲准。

注:本文來自國海證券發布的證券研究報告《風險還是機會?》;報告分析師:靳 毅 S0350517100001、馬聞倬 S0350124070011

標題:風險還是機會?

地址:https://www.iknowplus.com/post/193916.html