春季行情熱度到哪了?

回顧

年度策略+《大象起舞》系列長期推薦科技+紅利,並階段提示紅利超額機會。1月初以來持續建議關注科創增量資金行情,至今漲幅11.6%;2月初以來強調港股科技兼具勝率&賠率,至今漲幅同樣達到11%。

核心觀點

AH科技成長核心資產帶動市場不斷上行,目前短期成交熱度逐漸進入中高區間。海外流動性環境邊際轉松,國內金融數據改善,消費內需拉動經濟修復預期轉好,春季躁動行情越來越熱,短期部分行業成交熱度進入中高位,後續方向不變、波動或加大。

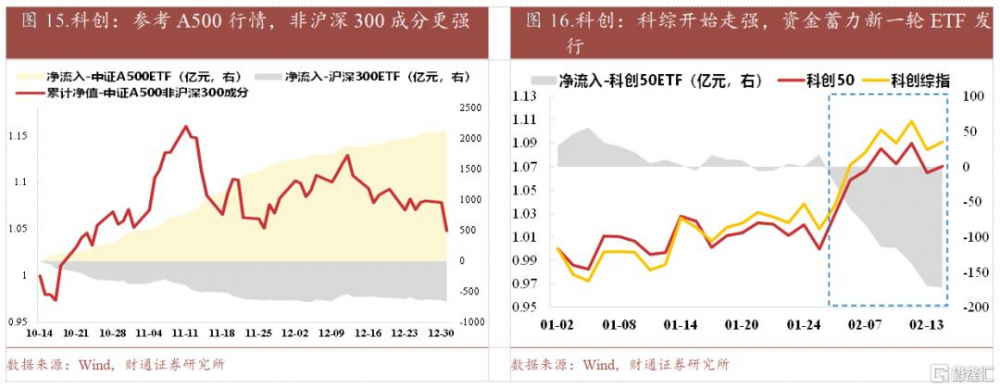

配置層面,我們繼續推薦券商、科技主題(包括港股科技):1)我們從年前开始建議投資者重視科綜ETF增量資金行情,截至當前篩選標的池超額顯著,下周18只ETF將正式开始發行,繼續關注;2)低空經濟(整機&零部件/基建/運營商)擁擠度依然處於低位,兩會窗口期或具備潛在政策預期差;3)Terrific Ten引領,AI行情全面擴散,恆生科技+軟件應用(端側華爲鏈等+To B金融/醫療/教育等)+硬件支持(算力鏈AIDC/服務器/芯片+電力鏈燃機/柴發);4)人形機器人擁擠度高位的情況下,關注2025年量產落地的業績兌現度(海外特斯拉鏈+國內宇樹/華爲鏈)。

內外宏觀環境依然利於市場表現。

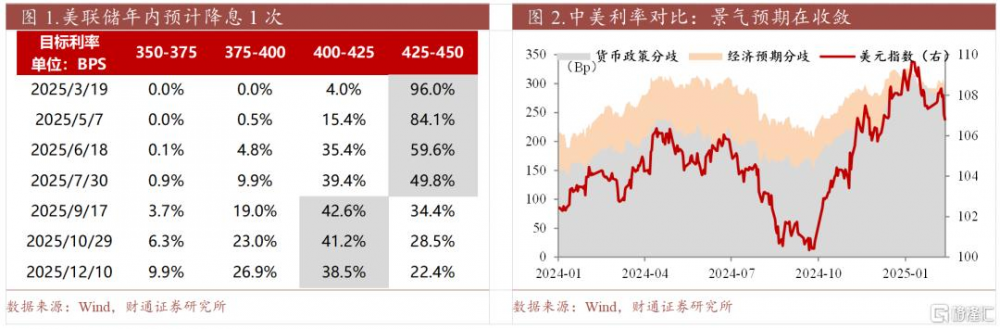

1)海外方面,美元美債利率雙雙回落,繼續創造有利的外部環境。盡管美國CPI數據超預期(預期2.9%、實際3.0%),再次衝擊美聯儲降息路徑,但美國經濟逐步回落的事實也漸漸清晰(1月零售同比4.0%、前值4.5%),美元指數從109.9降至106.8。

2)國內方面,金融數據改善,政策加碼提振消費,經濟修復預期加強。

金融數據改善,政策加碼提振消費,經濟修復預期加強。新增社融70567億元(同比+5833億元),其中企業中長貸改善明顯,整體信貸脈衝修復。國常會研究提振消費,促進“人工智能+消費”、健康消費等,作爲擴大內需重中之重。目前高頻經濟數據(尤其地產)來看,相比過往幾年有所改善,市場對於經濟修復的預期在增強。

3)當前市場情緒進入到中高位,方向不變、短期波動加大。全A指數周日均換手率處於2017年至今前5.4%、融資持倉和融資成交佔市場比重處於17.3%、15.6%分位數。計算小盤、低價股、虧損股指數相對全A的周日均換手率,分爲處於2017年以來42%、61%、74%分位數,主題交易熱度仍有上升空間。

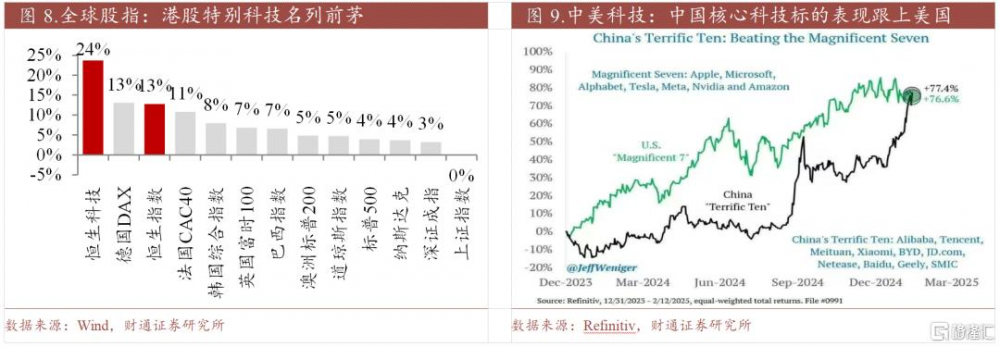

港股迎春,中國核心資產重估。年初至今恆生科技指數(24%)和恆生指數(13%)在全球主要指數中名列前茅,整體中國核心資產、尤其科技領域公司,隨着幻方Deepseek、宇樹科技機器人等等產業催化出現,估值得到重估,具體而言:

1)宏觀層面,海外流動性緩和、國內經濟修復預期擡升,是有利於港股表現的宏觀環境。過往來看,DDM模型角度港股分子端盈利跟隨國內,分母端流動性跟隨海外。

2)微觀層面,以恆生科技爲代表的中國科技成長核心資產極具性價比。此前港股科技受到中美摩擦、行業監管、科技制裁等各維度壓力估值極限壓縮,相對估值折明顯。

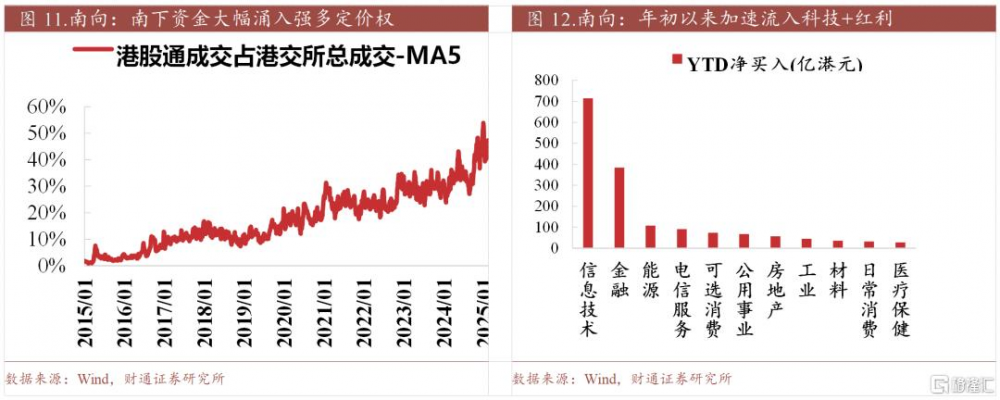

3)資金層面,南下資金大幅湧入強多定價權(佔市場成交額已達50%),成爲港股優質資產重估的邊際力量,且重點配置恆生科技和高股息兩大類資產。

4)熱度層面,市場熱度已經較高,後續關注波動可能,但總體配置方向並未改變。港股賣空佔比降至10.1%(分位數9.9%),看多情緒短期較熱。

虧損股爲代表的主題交易整體到過熱仍有距離,ETF增量資金持續流入中。

1)整體層面,小盤/低價股/虧損股相對全A周日均換手率,處於42%/61%/74%分位(2017年以來),其中2025年來小盤和虧損股熱度重新擡頭向上。

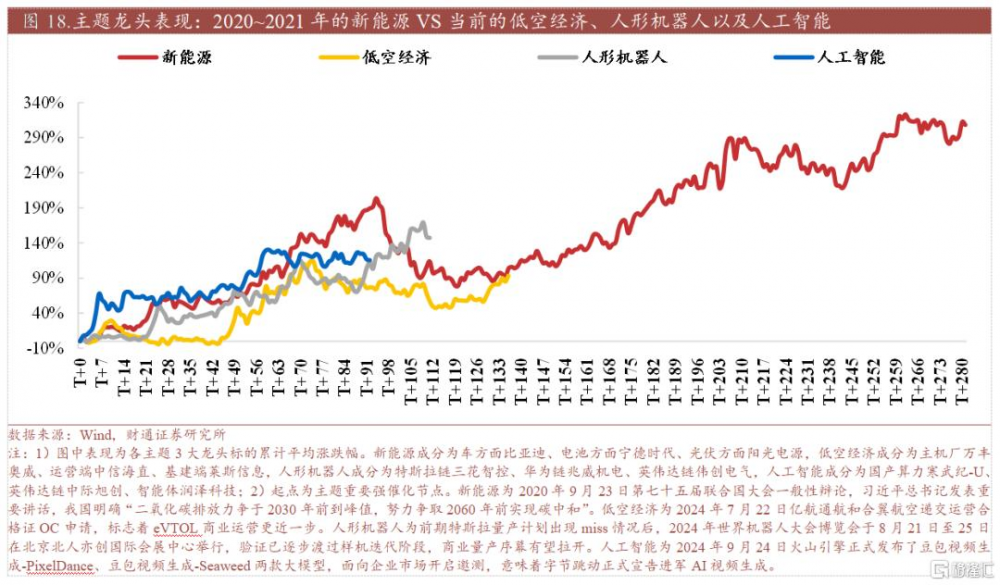

2)重要主題,虧損股/低空/人形機器人/AI擁擠度近1年分位爲82%/20%/100%/98%,自春節後虧損股/低空熱度顯著回升,人形機器人/AI擁擠度持續最高位。

3)資金流入,春節後,低空/人形機器人/AI三大主題相關ETF周度資金淨流入總和都在10+億元,其中AI周度平均淨流入就達10億元,人形機器人達4億元。

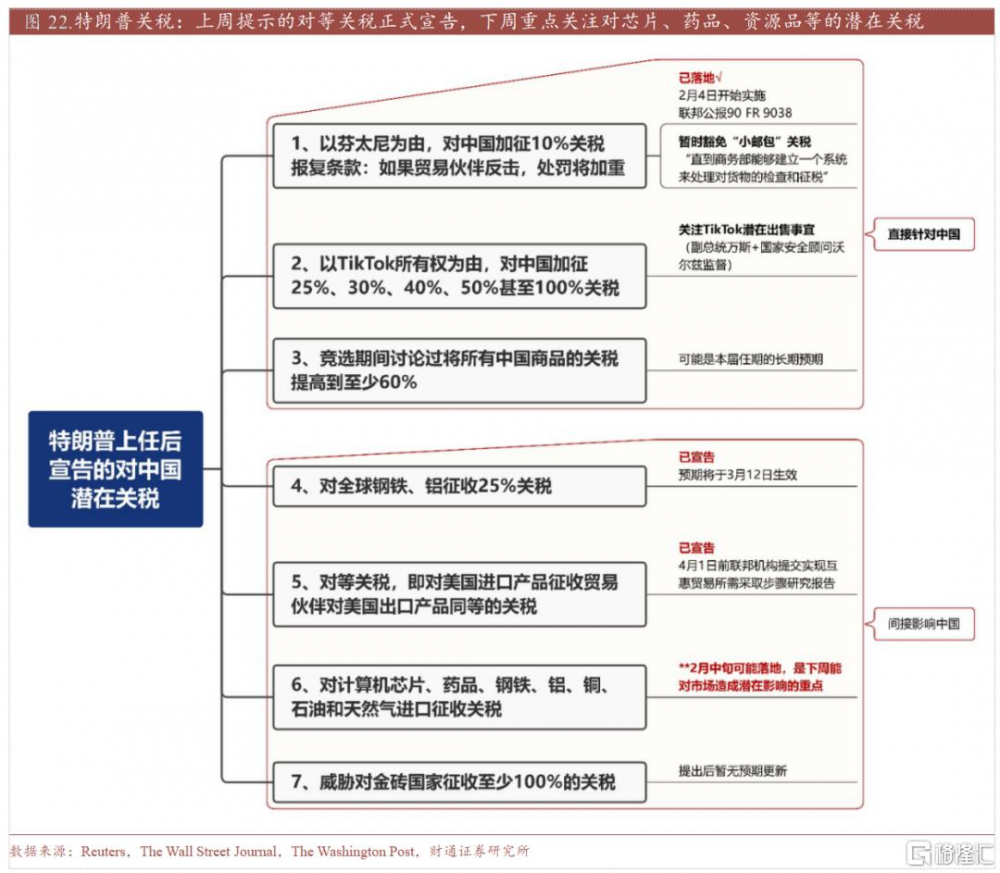

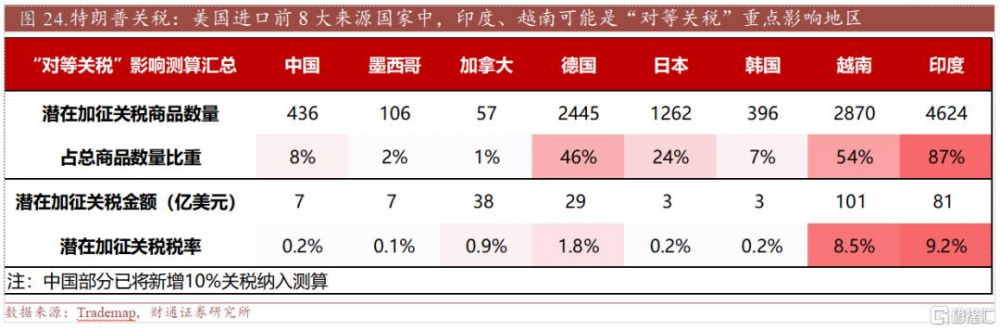

特朗普關稅:上周提示的對等關稅如期宣告,下周重點可能在芯片、藥品、資源品等。對等關稅對我國及其他美國重點進口來源國(前8大)影響測算。

1)中美之間?考慮到最新的10%關稅已落地,納入測算後潛在加徵關稅HS6位商品數量436項(佔比約8%),對應關稅金額約7億美元(稅率約0.2%),重點商品主要是兩輪車(潛在稅率35%)。

2)美國與其他前8大進口來源國之間:印度、越南潛在加徵關稅稅率接近10%。墨西哥、加拿大、德國、日本、韓國、越南、印度潛在加徵關稅商品數量分別爲106、57、2445、1262、396、2870、4624項,佔比約2%、1%、46%、24%、7%、54%、87%,對應關稅金額分別爲7、38、29、3、3、101、81億元,稅率0.1%、0.9%、1.8%、0.2%、0.2%、8.5%、9.2%。

(當前關稅預期及重點跟蹤內容詳見正文圖表)

風險提示:

美國經濟衰退風險、海外金融風險超預期、歷史經驗失效等。

注:文中報告節選自財通證券2025年02月16日研究報告《春季行情熱度到哪了?》,分析師:李美岑S0160521120002、張日升S0160522030001、徐陳翼S0160523030003、張洲馳S0160524070004、熊宇翔S0160524070003

標題:春季行情熱度到哪了?

地址:https://www.iknowplus.com/post/193779.html